W dzisiejszym świecie finansów, gdzie dostęp do kredytów i pożyczek jest na wyciągnięcie ręki, kluczowe staje się świadome zarządzanie swoją historią kredytową. Raport BIK to nie tylko suchy dokument, ale przede wszystkim kompleksowe narzędzie, które pozwala zrozumieć, jak jesteś postrzegany przez banki i instytucje finansowe, a co za tym idzie zwiększyć swoje szanse na uzyskanie korzystnego finansowania.

Raport BIK klucz do zrozumienia Twojej historii kredytowej i szans na finansowanie

- Raport BIK to kompleksowy zbiór danych o Twojej historii kredytowej, zarówno pozytywnej, jak i negatywnej.

- Zawiera ocenę punktową (scoring BIK), która w skali 1-100 określa Twoją wiarygodność kredytową dla banków i instytucji finansowych.

- Płatna wersja raportu (koszt 54 zł jednorazowo) jest szczegółowa i zawiera scoring, w przeciwieństwie do darmowej "Kopii danych".

- Jego analiza jest niezbędna przed złożeniem wniosku o kredyt (np. hipoteczny) lub w przypadku odrzucenia wniosku o finansowanie.

- Raport BIK, wraz z Alertami BIK, stanowi skuteczne narzędzie ochrony przed wyłudzeniami na Twoje dane.

Raport BIK Twoja finansowa wizytówka, którą banki traktują jak wyrocznię

Raport BIK, czyli Raport Biura Informacji Kredytowej, to nic innego jak szczegółowy zapis Twojej historii kredytowej. Zawiera on informacje o wszystkich Twoich zobowiązaniach finansowych zarówno tych spłacanych terminowo, jak i tych, w przypadku których zdarzyły się opóźnienia. Dla banków i innych instytucji pożyczkowych jest to dokument o fundamentalnym znaczeniu. Traktują go jako wiarygodne źródło informacji o Twojej rzetelności finansowej, na podstawie którego oceniają ryzyko związane z udzieleniem Ci kolejnego finansowania. To właśnie na podstawie danych z BIK zapada decyzja, czy dostaniesz kredyt, na jakich warunkach i w jakiej wysokości.

Raport BIK w pigułce: Twoja finansowa wizytówka

W skrócie, Raport BIK to kompleksowe podsumowanie Twojej finansowej wiarygodności. To dokument, który w przejrzysty sposób przedstawia, jak radziłeś sobie z dotychczasowymi zobowiązaniami. Od terminowych spłat rat, przez wykorzystanie limitów na kartach kredytowych, aż po ewentualne opóźnienia wszystko to składa się na obraz, który banki analizują, zanim podejmą decyzję o współpracy z Tobą. Można powiedzieć, że to Twoja finansowa wizytówka, która mówi o Tobie więcej niż tysiąc słów.

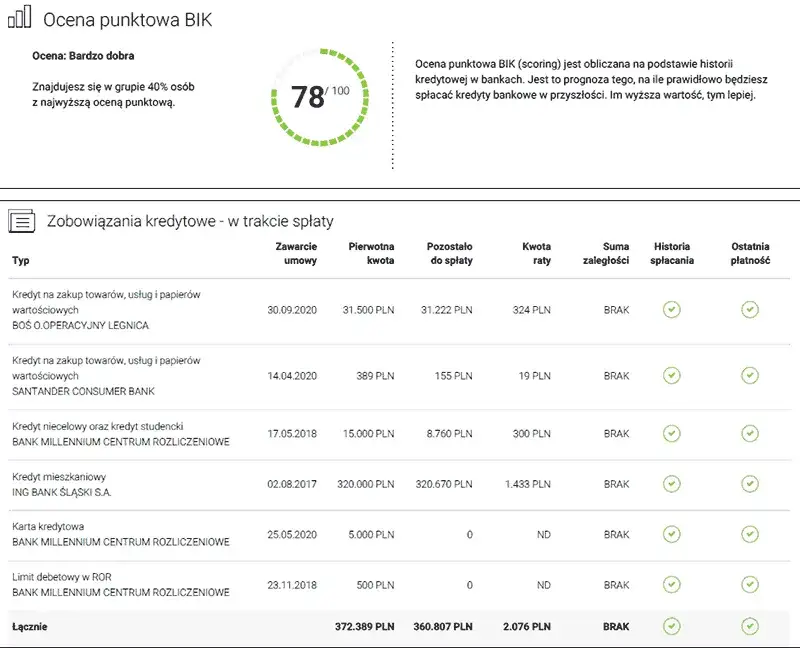

Scoring BIK, czyli jak bank ocenia Twoją wiarygodność w 100-punktowej skali

Jednym z najważniejszych elementów Raportu BIK jest scoring, czyli ocena punktowa Twojej wiarygodności kredytowej, wyrażona w skali od 1 do 100 punktów. Im wyższy scoring, tym lepsza Twoja reputacja w oczach banków i tym większe szanse na uzyskanie kredytu na korzystniejszych warunkach. Banki wykorzystują scoring BIK do szybkiej oceny ryzyka wysoka punktacja sygnalizuje, że jesteś rzetelnym klientem, który terminowo wywiązuje się ze swoich zobowiązań. Niski scoring natomiast może oznaczać, że banki będą bardziej ostrożne, mogą zaoferować mniej korzystne warunki, a nawet całkowicie odmówić finansowania. Dlatego zrozumienie i dbanie o swój scoring BIK jest absolutnie kluczowe w planowaniu jakichkolwiek działań kredytowych.

Jakie informacje o Tobie gromadzi Biuro Informacji Kredytowej?

Biuro Informacji Kredytowej gromadzi bardzo szeroki zakres danych dotyczących Twoich zobowiązań finansowych. W Raportach BIK znajdziesz szczegółowe informacje o:

- Kredytach bankowych: hipotecznych, gotówkowych, samochodowych.

- Pożyczkach pozabankowych: coraz więcej firm pożyczkowych również raportuje do BIK.

- Zakupach na raty: dane o spłacanych ratach za sprzęt RTV/AGD czy inne produkty.

- Limitach na kartach kredytowych: informacje o przyznanych limitach i ich wykorzystaniu.

- Debetach na kontach: dane dotyczące korzystania z debetu w rachunku osobistym.

W raporcie znajdziesz zarówno aktywne zobowiązania, jak i te spłacone w ciągu ostatnich 5 lat, wraz z historią ich spłat czy były terminowe, czy też występowały opóźnienia.

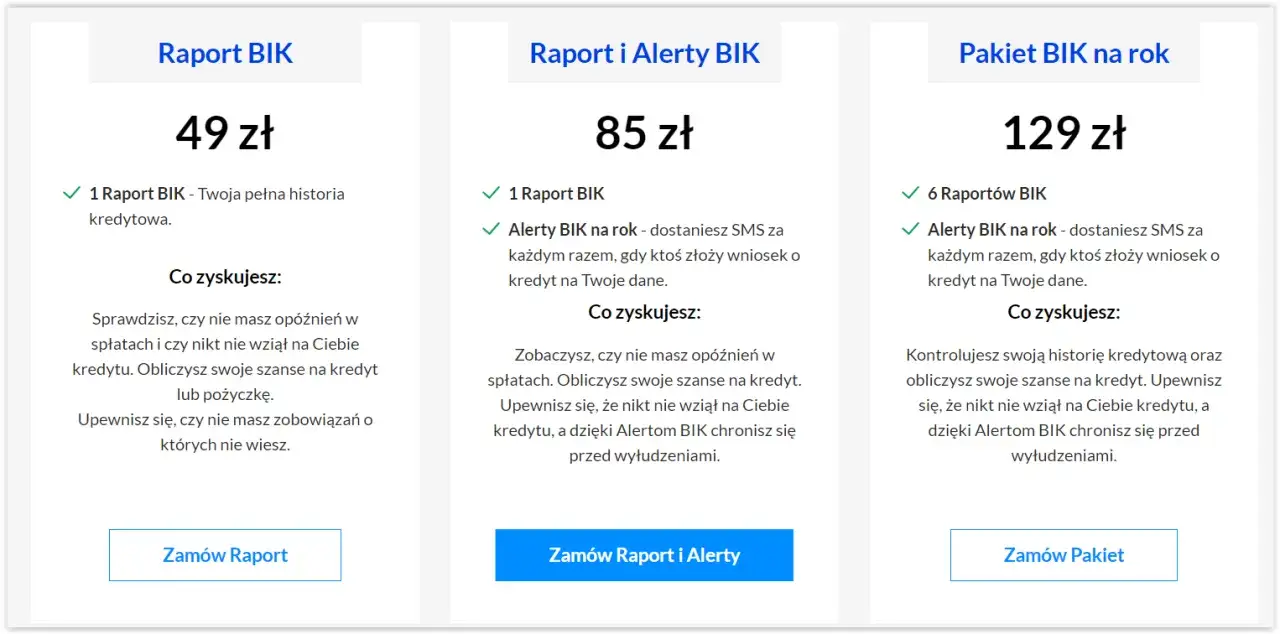

Płatny Raport BIK kontra darmowa kopia danych poznaj kluczowe różnice

Wielu z nas zastanawia się, czy warto płacić za Raport BIK, skoro istnieje możliwość pobrania darmowej "Kopii danych". To bardzo ważne pytanie, ponieważ choć obie opcje dostarczają informacji o Twojej historii kredytowej, ich zakres, użyteczność i forma prezentacji znacząco się różnią. Zrozumienie tych różnic jest kluczowe do podjęcia świadomej decyzji, która wersja raportu będzie dla Ciebie najbardziej odpowiednia.

Ile kosztuje pełny Raport BIK? Aktualny cennik

Pełny, szczegółowy Raport BIK, który zawiera między innymi scoring, to usługa płatna. Koszt jednorazowego pobrania takiego raportu wynosi obecnie 54 zł. Jeśli jednak planujesz częstsze monitorowanie swojej historii kredytowej lub potrzebujesz kilku raportów w ciągu roku, BIK oferuje również pakiet 6 raportów na 12 miesięcy w cenie 129 zł. Co ważne, do tego pakietu dołączone są również Alerty BIK, które stanowią cenną ochronę przed wyłudzeniami i informują o każdej zmianie w Twojej historii kredytowej.

Co dokładnie znajdziesz w płatnej wersji, a czego brakuje w darmowej?

Różnice między płatnym Raportem BIK a darmową "Kopią danych" są znaczące i wpływają na ich praktyczną użyteczność:

| Płatny Raport BIK | Darmowa "Kopia danych" |

|---|---|

| Zawiera ocenę punktową (scoring BIK) | Brak oceny punktowej (scoringu) |

| Szczegółowa i przejrzysta forma prezentacji danych | Uproszczona, mniej przystępna forma |

| Dostępny natychmiast po zakupie (online) | Czas oczekiwania na wygenerowanie jest dłuższy (ustawowo do 30 dni) |

| Możliwość zakupu pakietu z Alertami BIK | Brak Alertów BIK |

| Zawiera wskaźnik sytuacji płatniczej | Brak wskaźnika sytuacji płatniczej |

| Idealny do kompleksowej analizy przed wnioskiem kredytowym | Może być niewystarczająca do pełnej oceny sytuacji kredytowej |

Czy darmowa informacja ustawowa wystarczy do oceny Twojej sytuacji?

Darmowa "Kopia danych" to Twoje prawo wynikające z ustawy, które pozwala sprawdzić, jakie informacje na Twój temat gromadzi BIK. Jednak, jak wspomniałem wcześniej, jest to wersja uproszczona. Brak scoringu BIK jest jej największą wadą, ponieważ to właśnie ten wskaźnik jest kluczowy dla banków przy podejmowaniu decyzji kredytowych. Bez niego trudno jest realnie ocenić swoje szanse na uzyskanie finansowania. Ponadto, mniej przystępna forma prezentacji danych i dłuższy czas oczekiwania na jej wygenerowanie sprawiają, że darmowa kopia jest raczej narzędziem do ogólnego sprawdzenia, czy BIK posiada Twoje dane, a nie do dogłębnej analizy przed poważnymi decyzjami finansowymi, takimi jak ubieganie się o kredyt hipoteczny.

Kiedy Raport BIK to absolutna konieczność?

Chociaż Raport BIK jest przydatny w wielu sytuacjach, istnieją pewne okoliczności, w których jego pobranie i dokładna analiza stają się wręcz niezbędne. W tych momentach oszczędność kilkudziesięciu złotych może okazać się bardzo kosztowna w dłuższej perspektywie.

Planujesz kredyt hipoteczny? Nie składaj wniosku bez sprawdzenia BIK!

Ubieganie się o kredyt hipoteczny to jedna z najważniejszych decyzji finansowych w życiu. W tym przypadku pozytywna historia kredytowa w BIK jest absolutną podstawą. Banki niezwykle rygorystycznie podchodzą do oceny wiarygodności kredytowej przyszłych kredytobiorców hipotecznych. Nawet drobne, dawne opóźnienia w spłacie rat czy niespłacone w terminie chwilówki mogą skutkować odrzuceniem wniosku lub znacznym pogorszeniem warunków finansowania. Dlatego, zanim złożysz wniosek o kredyt hipoteczny, koniecznie pobierz Raport BIK, aby upewnić się, że Twoja historia jest nienaganna. To pozwoli Ci uniknąć rozczarowań i straty czasu.Chcesz skonsolidować chwilówki lub kredyty? Zobacz, jak widzą Cię banki

Jeśli zastanawiasz się nad konsolidacją swoich zobowiązań, zwłaszcza jeśli masz na koncie pożyczki pozabankowe (chwilówki), Raport BIK jest Twoim sprzymierzeńcem. Coraz więcej firm pozabankowych raportuje dane do BIK, co oznacza, że Twoje zobowiązania z tego sektora również wpływają na Twoją ocenę kredytową. Przed złożeniem wniosku o kredyt konsolidacyjny, sprawdź Raport BIK, aby zobaczyć, jak banki widzą Twoją obecną sytuację. Pomoże Ci to ocenić, czy masz szanse na konsolidację i na jakich warunkach, a także zidentyfikować ewentualne problemy, które należy rozwiązać przed złożeniem wniosku.Odrzucono Twój wniosek o pożyczkę? Raport BIK ujawni przyczynę

Odmowa udzielenia kredytu lub pożyczki bywa frustrująca, zwłaszcza gdy nie znamy jej przyczyny. W takiej sytuacji Raport BIK jest pierwszym miejscem, do którego powinieneś zajrzeć. Może on ujawnić wiele potencjalnych problemów: od błędnych danych osobowych, przez negatywne wpisy dotyczące opóźnień w spłacie, aż po zbyt niski scoring BIK. Analiza raportu pozwoli Ci zidentyfikować konkretny powód odmowy i podjąć odpowiednie kroki w celu poprawy swojej sytuacji kredytowej, zanim ponownie złożysz wniosek.

Ochrona przed wyłudzeniem jak raport i Alerty BIK mogą Cię zabezpieczyć

W dobie rosnącej liczby wyłudzeń danych, ochrona swojej tożsamości finansowej jest niezwykle ważna. Raport BIK, regularnie sprawdzany, pozwala na weryfikację, czy na Twoje dane nie zaciągnięto nieautoryzowanych zobowiązań. Jeszcze skuteczniejszym narzędziem są Alerty BIK. Ta usługa, dostępna w pakiecie z płatnymi raportami, powiadamia Cię SMS-em lub e-mailem o każdej próbie wzięcia kredytu na Twoje dane. Dzięki temu masz czas na szybką reakcję i ochronę przed oszustwem. Alerty informują również o opóźnieniach w spłacie Twoich własnych zobowiązań, co pozwala uniknąć negatywnych wpisów w BIK.

"Alerty BIK to Twój osobisty strażnik finansowy. Informują o każdej próbie wzięcia kredytu na Twoje dane, dając Ci czas na reakcję i ochronę przed oszustwem."

Jak pobrać i zrozumieć swój Raport BIK krok po kroku?

Pobranie i zrozumienie Raportu BIK nie jest skomplikowane, ale wymaga przestrzegania kilku kroków. Jako Olaf Jasiński, postaram się przeprowadzić Cię przez ten proces, abyś mógł świadomie zarządzać swoją historią kredytową.

Zakładanie konta w portalu BIK: Przewodnik krok po kroku

Aby pobrać Raport BIK, musisz najpierw założyć konto w portalu BIK. Oto ogólne kroki:

- Rejestracja na stronie BIK: Wejdź na oficjalną stronę Biura Informacji Kredytowej i wybierz opcję rejestracji. Będziesz musiał podać swoje dane osobowe.

- Potwierdzenie tożsamości: BIK wymaga weryfikacji tożsamości, co zazwyczaj odbywa się poprzez przelew weryfikacyjny na symboliczną kwotę (np. 1 zł) z Twojego konta bankowego. Upewnij się, że dane na przelewie są zgodne z danymi podanymi w formularzu rejestracyjnym.

- Aktywacja konta: Po pomyślnej weryfikacji otrzymasz e-mail z linkiem aktywacyjnym lub informacją o aktywacji konta.

- Logowanie i zakup raportu: Po zalogowaniu się do swojego konta będziesz mógł wybrać interesujący Cię pakiet raportów i dokonać płatności.

Interpretacja raportu: Jak czytać scoring, wskaźniki i historię zobowiązań?

Po pobraniu raportu ważne jest, aby wiedzieć, jak go interpretować. Oto kluczowe elementy, na które powinieneś zwrócić uwagę:

- Scoring BIK: To najważniejszy wskaźnik. Pamiętaj, że im wyższa liczba punktów (od 1 do 100), tym lepiej. Banki zazwyczaj oczekują scoringu powyżej 70-80 punktów.

- Wskaźnik sytuacji płatniczej: Pokazuje, jak wypadasz na tle innych Polaków pod względem terminowości spłat. Wartość 100% oznacza, że jesteś w gronie najlepiej spłacających.

- Historia zobowiązań: Przejrzyj szczegółowo wszystkie aktywne i spłacone kredyty oraz pożyczki. Zwróć uwagę na kolumny dotyczące terminowości spłat wszelkie opóźnienia są zaznaczone i mogą negatywnie wpływać na Twoją ocenę. Upewnij się, że wszystkie dane są aktualne i prawidłowe.

Dokładna analiza tych elementów pozwoli Ci zrozumieć swoją pozycję w systemie bankowym i zidentyfikować obszary do poprawy.

Znalazłeś błąd w raporcie? Instrukcja, jak złożyć reklamację i wyczyścić swoją historię

Niestety, błędy w Raportach BIK się zdarzają. Może to być nieaktualne zobowiązanie, błędna kwota, a nawet kredyt, którego nigdy nie zaciągnąłeś. Jeśli znajdziesz jakąkolwiek nieprawidłowość, koniecznie musisz złożyć reklamację. Korekta błędnych wpisów może znacząco poprawić Twój scoring i zwiększyć szanse na kredyt. Oto jak postępować:- Zidentyfikuj błąd: Dokładnie wskaż, który wpis jest błędny lub nieaktualny.

- Skontaktuj się z BIK: Zaloguj się do swojego konta BIK i skorzystaj z formularza reklamacyjnego lub napisz pismo.

- Dołącz dowody: Jeśli posiadasz dokumenty potwierdzające Twoje racje (np. potwierdzenie spłaty, zaświadczenie z banku), dołącz je do reklamacji.

- Czekaj na odpowiedź: BIK ma ustawowy termin na rozpatrzenie reklamacji. Po jej rozpatrzeniu, jeśli błąd zostanie potwierdzony, Twoja historia kredytowa zostanie zaktualizowana.

Czy są sytuacje, w których nie warto płacić za Raport BIK?

Moja rola jako eksperta polega również na obiektywnym spojrzeniu na sytuację. Chociaż Raport BIK jest niezwykle cennym narzędziem, istnieją scenariusze, w których jego płatne pobieranie może być po prostu zbędnym wydatkiem. Warto je rozważyć, zanim zdecydujesz się na zakup.

Gdy nie masz żadnych planów kredytowych w najbliższej przyszłości

Jeśli w najbliższych miesiącach, a nawet latach, nie planujesz zaciągać żadnych zobowiązań finansowych ani kredytu hipotecznego, ani gotówkowego, ani nawet zakupów na raty to pobieranie płatnego Raportu BIK może być nieuzasadnione. Jego główna wartość polega na dostarczeniu aktualnej oceny Twojej wiarygodności kredytowej dla banków. Jeśli nie zamierzasz korzystać z ich usług, bieżąca znajomość scoringu nie będzie dla Ciebie priorytetem. W takiej sytuacji darmowa "Kopia danych" raz na 6 miesięcy może być wystarczająca do ogólnego monitorowania, czy Twoje dane nie są wykorzystywane bez Twojej wiedzy.

Masz stabilną sytuację finansową i doskonałą historię spłat czy raport wniesie coś nowego?

Jeśli doskonale znasz swoją historię finansową, wiesz, że zawsze spłacasz wszystko w terminie, nie masz żadnych zaległości i Twoja sytuacja jest stabilna i przewidywalna, to wartość dodana płatnego Raportu BIK może być dla Ciebie niższa. Prawdopodobnie już wiesz, że Twój scoring BIK jest wysoki. W takim przypadku, jednorazowe pobranie raportu może być jedynie potwierdzeniem tego, co już wiesz. Jednak nawet w tak komfortowej sytuacji, warto rozważyć Alerty BIK te powiadomienia są przydatne dla każdego, niezależnie od historii kredytowej, ponieważ chronią przed wyłudzeniami i informują o każdej próbie zaciągnięcia kredytu na Twoje dane. To zabezpieczenie, które zawsze ma sens.

Przeczytaj również: Pożyczka konsolidacyjna: Jak połączyć długi w jedną, niższą ratę?

Raport BIK czy warto inwestować? Ostateczny werdykt

Po przeanalizowaniu wszystkich aspektów, zarówno korzyści, jak i potencjalnych sytuacji, w których płatny Raport BIK może być zbędny, nadszedł czas na ostateczny werdykt. Moim zdaniem, inwestycja w Raport BIK to często wydatek, który się zwraca wielokrotnie, szczególnie dla osób aktywnie uczestniczących w świecie finansów lub planujących to zrobić.

Bilans zysków i strat: Kiedy wydatek kilkudziesięciu złotych może zaoszczędzić Ci tysiące

Bilans zysków i strat w przypadku Raportu BIK jest zazwyczaj bardzo korzystny. Wydatek kilkudziesięciu złotych na pełny raport to niewielka cena w porównaniu do potencjalnych korzyści. Może on zaoszczędzić Ci tysiące złotych, pomagając uniknąć odrzucenia wniosku kredytowego, co wiąże się ze stratą czasu i frustracją. Co więcej, wysoki scoring BIK, który możesz świadomie budować dzięki wiedzy z raportu, może przełożyć się na lepsze warunki kredytu niższe oprocentowanie, mniejsze prowizje, co w skali dużego kredytu hipotecznego oznacza oszczędności rzędu dziesiątek tysięcy złotych. Nie zapominajmy też o ochronie przed wyłudzeniami Alerty BIK to bezcenna usługa, która może uchronić Cię przed poważnymi konsekwencjami finansowymi.

Twoja świadomość finansowa jako klucz do lepszych warunków kredytowych

Posiadanie i zrozumienie Raportu BIK to nie tylko kwestia techniczna, ale przede wszystkim element budowania Twojej świadomości finansowej. Wiedza o tym, jak jesteś postrzegany przez banki, jakie masz zobowiązania i jak wpływają one na Twoją wiarygodność, jest kluczowa. Dzięki tej świadomości możesz podejmować lepsze decyzje finansowe, aktywnie zarządzać swoją historią kredytową, a w efekcie negocjować korzystniejsze warunki kredytowe. W dzisiejszych czasach, gdzie dostęp do finansowania jest tak ważny, bycie świadomym i przygotowanym to Twoja największa przewaga.