W dzisiejszym świecie finansów, gdzie dostęp do kredytów i pożyczek jest na wyciągnięcie ręki, kluczowe staje się zrozumienie własnej historii kredytowej. Biuro Informacji Kredytowej (BIK) to instytucja, która gromadzi i udostępnia dane o naszych zobowiązaniach, stanowiąc fundament dla decyzji banków. Sprawdzenie swojej historii w BIK jest nie tylko aktem odpowiedzialności, ale i strategicznym posunięciem dla każdego, kto myśli o przyszłym finansowaniu. W tym przewodniku krok po kroku pokażę Ci, jak to zrobić.

Jak sprawdzić BIK online kompletny przewodnik po Twojej historii kredytowej

- Proces sprawdzenia BIK obejmuje założenie konta na bik.pl, weryfikację tożsamości (mObywatel lub przelew 1 zł) i pobranie raportu.

- Masz prawo do bezpłatnej "kopii danych" raz na 6 miesięcy, ale pełny Raport BIK (płatny) zawiera kluczową ocenę punktową (scoring).

- Pełny Raport BIK kosztuje około 54 zł, a pakiety roczne (od 139 zł) oferują więcej raportów i Alerty BIK.

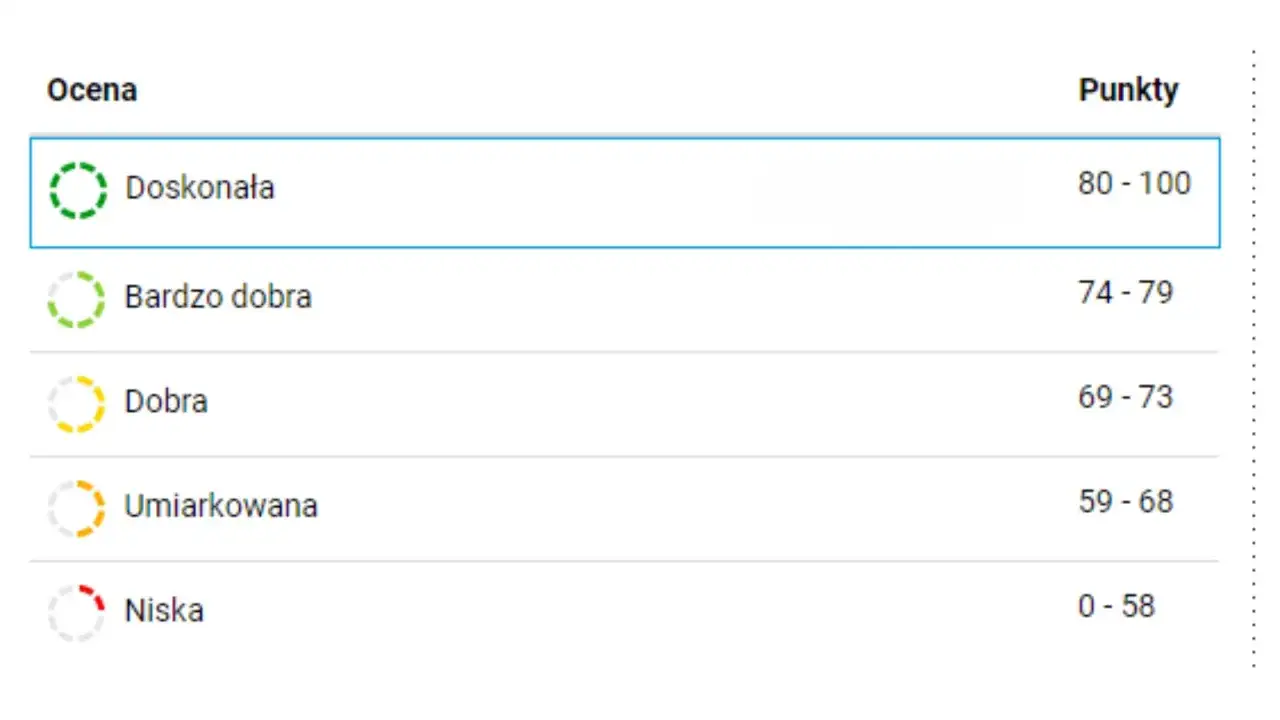

- Ocena punktowa BIK (0-100) jest kluczowa dla banków, a wynik powyżej 80 pkt. jest bardzo dobry.

- W raporcie znajdziesz historię zobowiązań, dane z BIG InfoMonitor oraz wskaźnik sytuacji płatniczej.

- Błędne dane można korygować, ale negatywnych wpisów o opóźnieniach powyżej 60 dni nie da się usunąć przez 5 lat.

Dlaczego warto sprawdzić BIK przed wzięciem kredytu

Biuro Informacji Kredytowej (BIK) to centralna baza danych, która gromadzi informacje o wszystkich naszych zobowiązaniach kredytowych zarówno tych spłaconych, jak i aktywnych. Dla banków i innych instytucji finansowych BIK to główne źródło wiedzy o naszej wiarygodności kredytowej. Zanim bank zdecyduje się udzielić Ci kredytu, zawsze sprawdzi Twój profil w BIK. Pozytywna historia kredytowa, czyli terminowe spłacanie rat, jest jak złoty klucz otwierający drzwi do korzystniejszych warunków kredytowych, takich jak niższe oprocentowanie czy dłuższy okres spłaty. Z mojego doświadczenia wiem, że banki bardzo cenią sobie klientów z dobrą historią, ponieważ oznacza to dla nich mniejsze ryzyko.

Ignorowanie BIK lub brak świadomości co do swojej historii to prosta droga do problemów. Możesz być zaskoczony odmową kredytu, nawet jeśli uważasz, że Twoja sytuacja finansowa jest stabilna. Czasem drobne, zapomniane opóźnienia w spłacie mogą zaważyć na decyzji banku. Dlatego tak ważne jest, aby regularnie monitorować swój BIK i być na bieżąco z tym, co widzą o Tobie instytucje finansowe.

Sprawdzanie BIK krok po kroku: Twój przewodnik online

Proces sprawdzenia BIK online jest intuicyjny, ale wymaga precyzji. Poniżej przedstawiam szczegółowy przewodnik, który pomoże Ci przejść przez każdy etap.

-

Zakładanie konta na oficjalnym portalu BIK.pl

Pierwszym krokiem jest rejestracja na oficjalnej stronie www.bik.pl. Będziesz musiał podać swoje podstawowe dane osobowe: imię, nazwisko, numer PESEL oraz numer i serię dokumentu tożsamości (dowodu osobistego lub paszportu). Upewnij się, że wszystkie dane są wprowadzone poprawnie, aby uniknąć problemów z weryfikacją.

-

Potwierdzenie tożsamości jak zrobić to szybko i bezpiecznie?

Po podaniu danych osobowych, BIK musi potwierdzić Twoją tożsamość. To kluczowy etap, który gwarantuje bezpieczeństwo Twoich danych. Masz do wyboru dwie główne metody:

-

Szybka ścieżka: Weryfikacja przez mObywatel

Najszybszym i najwygodniejszym sposobem weryfikacji jest użycie aplikacji mObywatel. Jeśli posiadasz aktywną aplikację na swoim smartfonie, proces zajmie dosłownie chwilę. System BIK przekieruje Cię do aplikacji, gdzie potwierdzisz swoją tożsamość kilkoma kliknięciami. To metoda, którą osobiście polecam ze względu na jej szybkość i prostotę.

-

Metoda tradycyjna: Przelew weryfikacyjny na 1 zł

Alternatywną opcją jest wykonanie przelewu weryfikacyjnego na symboliczną kwotę 1 zł. Musisz go zrobić ze swojego konta bankowego, którego jesteś jedynym właścicielem. Dane do przelewu (numer konta BIK) zostaną wyświetlone na stronie. Pamiętaj, aby w tytule przelewu podać dokładnie te dane, o które prosi BIK. Po zaksięgowaniu przelewu (zwykle trwa to od kilku minut do kilku godzin w dni robocze), Twoja tożsamość zostanie potwierdzona.

-

-

Pierwsze logowanie i nawigacja po panelu użytkownika

Po pomyślnej weryfikacji tożsamości i ustawieniu hasła, uzyskasz dostęp do swojego panelu użytkownika na portalu BIK. To właśnie stąd możesz pobrać swój raport, aktywować Alerty BIK czy zarządzać swoimi danymi. Interfejs jest zaprojektowany tak, aby był jak najbardziej intuicyjny, więc z pewnością szybko odnajdziesz potrzebne opcje.

Raport BIK: Bezpłatna kopia danych czy pełny raport płatny?

Wielu moich klientów pyta, czy można sprawdzić BIK za darmo. Odpowiedź brzmi: tak, ale z pewnymi ograniczeniami. BIK oferuje dwie główne opcje dostępu do danych, które różnią się zawartością i częstotliwością.| Darmowa "kopia danych" | Pełny Raport BIK |

|---|---|

| Dostępna raz na 6 miesięcy, zgodnie z przepisami RODO (art. 15). | Dostępny w dowolnym momencie, wielokrotnie w ciągu roku. |

| Zawiera podstawowe informacje o zobowiązaniach kredytowych (aktywnych i spłaconych). | Zawiera kompleksowe informacje, w tym kluczową ocenę punktową (scoring BIK), szczegółową historię spłat i dane z BIG InfoMonitor. |

| Wystarczająca do ogólnego sprawdzenia, czy w BIK nie ma nieznanych Ci zobowiązań. Nie pozwala jednak na ocenę Twojej zdolności kredytowej. | Niezbędny do pełnej oceny swojej zdolności kredytowej, zrozumienia, jak widzą Cię banki i identyfikacji potencjalnych problemów. |

Jeśli chodzi o koszty, BIK oferuje elastyczne rozwiązania dopasowane do różnych potrzeb. Pojedynczy Raport BIK to koszt około 54 zł. Jest to dobra opcja, jeśli potrzebujesz jednorazowego sprawdzenia. Dla osób, które chcą monitorować swoją historię częściej, dostępne są pakiety:

- Pakiet BIK (139 zł/rok): Obejmuje 6 Raportów BIK do wykorzystania w ciągu roku oraz roczną usługę Alertów BIK. To rozsądna propozycja dla tych, którzy chcą mieć regularny wgląd w swoją historię i być chronionym przed wyłudzeniami.

- Pakiet BIK MAX (239 zł/rok): Oferuje nielimitowany dostęp do Raportów BIK oraz Alerty BIK na rok. Jest to najbardziej kompleksowa opcja, idealna dla osób aktywnie zarządzających swoimi finansami lub często ubiegających się o kredyty.

Jak czytać Raport BIK i rozumieć najważniejsze dane

Pobranie raportu to dopiero początek. Kluczem jest umiejętność jego interpretacji. Raport BIK, zwłaszcza ten pełny, zawiera mnóstwo cennych informacji, które pomogą Ci zrozumieć Twoją pozycję w oczach banków.

-

Ocena punktowa (scoring BIK) co oznacza Twój wynik od 0 do 100?

-

Jak interpretować swój scoring i co banki uznają za dobry wynik?

Ocena punktowa, czyli scoring BIK, to nic innego jak matematyczna prognoza Twojej wiarygodności kredytowej. Jest wyrażona w skali od 0 do 100 punktów. Im wyższy wynik, tym lepiej! Oznacza to, że jesteś postrzegany jako rzetelny i terminowy płatnik, co znacząco zwiększa Twoje szanse na uzyskanie kredytu. Z mojego doświadczenia wynika, że wynik powyżej 80 punktów jest uznawany za bardzo dobry i otwiera drogę do najlepszych ofert kredytowych. Wynik poniżej 60 punktów może już sygnalizować bankom pewne ryzyko.

-

Co najbardziej wpływa na wysokość Twojej oceny punktowej?

Na scoring BIK wpływa kilka kluczowych czynników:

- Terminowość spłat: To absolutny priorytet. Regularne i terminowe spłacanie zobowiązań buduje pozytywną historię.

- Wykorzystanie limitów kredytowych: Zbyt wysokie wykorzystanie dostępnych limitów (np. na karcie kredytowej) może obniżyć scoring, sugerując, że jesteś blisko maksymalnego zadłużenia.

- Częstotliwość składania wniosków: Zbyt wiele zapytań kredytowych w krótkim czasie może być interpretowane jako desperacja finansowa i negatywnie wpłynąć na ocenę.

- Rodzaje posiadanych produktów kredytowych: Posiadanie różnorodnych produktów (kredyt gotówkowy, hipoteczny, karta kredytowa) i ich terminowa spłata świadczy o umiejętności zarządzania różnymi zobowiązaniami.

-

-

Historia zobowiązań: Jak analizować zapisy o swoich kredytach i pożyczkach?

Ta sekcja to serce Twojego raportu. Znajdziesz tu szczegółowe informacje o wszystkich swoich zobowiązaniach kredytowych zarówno tych aktywnych, jak i już spłaconych. Mowa tu o kredytach gotówkowych, hipotecznych, samochodowych, kartach kredytowych, limitach w koncie, a nawet ratach za sprzęt. Zwróć uwagę na daty udzielenia kredytów, ich kwoty, walutę oraz najważniejsze historię spłat. Każde opóźnienie jest tam odnotowane, co pozwala bankom ocenić Twoją rzetelność.

-

Dane z BIG InfoMonitor: Sprawdź, czy nie masz zaległości pozabankowych

Raport BIK często zawiera również dane z Biura Informacji Gospodarczej InfoMonitor. To ważne, ponieważ BIG gromadzi informacje o zaległościach pozakredytowych, czyli np. niezapłaconych rachunkach za telefon, internet, prąd czy czynsz. Nawet jeśli masz idealną historię kredytową w BIK, zaległości w BIG mogą zaważyć na decyzji banku.

-

Wskaźnik sytuacji płatniczej: Szybki rzut oka na Twoją kondycję finansową

Wskaźnik sytuacji płatniczej to graficzne podsumowanie Twojej wiarygodności. Często przedstawiony jest w formie wykresu lub symbolu, który w szybki i przystępny sposób pokazuje Twoją ogólną kondycję finansową. To taka "pigułka" informacyjna, która pozwala szybko ocenić, czy Twoja sytuacja jest stabilna, czy też wymaga uwagi.

Błędy w raporcie BIK i niski scoring: Jak działać?

Co zrobić, gdy w raporcie BIK znajdziesz błędy lub Twój scoring nie jest satysfakcjonujący? To moment na aktywne działanie.

-

Procedura korekty danych: Jak usunąć nieprawidłowe lub nieaktualne informacje?

Jeśli zauważysz w raporcie BIK dane, które są nieprawdziwe lub nieaktualne (np. spłacony kredyt nadal widnieje jako aktywny, lub kwota zadłużenia jest błędna), masz prawo wnioskować o ich korektę. Pamiętaj, że wniosek o sprostowanie składasz nie bezpośrednio do BIK, lecz do instytucji finansowej, która przekazała błędne dane. To bank, firma pożyczkowa czy inna instytucja jest odpowiedzialna za poprawność informacji, które trafiają do BIK. Po złożeniu wniosku, instytucja ma obowiązek zbadać sprawę i w razie potwierdzenia błędu, skorygować dane w BIK.

-

Mit "czyszczenia BIK" kiedy można usunąć negatywne wpisy, a kiedy jest to niemożliwe?

Termin "czyszczenie BIK" to popularny mit, który często wprowadza w błąd. Niestety, nie można usunąć z BIK prawidłowych danych o opóźnieniach w spłacie, które przekroczyły 60 dni. Takie informacje, zgodnie z prawem, będą przetwarzane przez 5 lat od momentu spłaty zadłużenia, nawet bez Twojej zgody. Jedynym wyjątkiem jest sytuacja, gdy dane te są nieprawdziwe lub nieaktualne wtedy można je skorygować, jak opisałem powyżej. Warto o tym pamiętać i nie ulegać obietnicom firm, które oferują "wyczyszczenie BIK" za opłatą zazwyczaj są to działania nieskuteczne lub wręcz oszukańcze.

-

Jak świadomie budować pozytywną historię kredytową na przyszłość?

Budowanie pozytywnej historii kredytowej to proces, który wymaga konsekwencji. Oto moje wskazówki:

- Terminowe spłaty: To podstawa. Zawsze spłacaj raty i inne zobowiązania w terminie. Ustaw sobie przypomnienia lub zleć stałe polecenia przelewu.

- Wyrażanie zgody na przetwarzanie pozytywnych danych: Po spłaceniu kredytu, bank zapyta Cię o zgodę na dalsze przetwarzanie danych. Zawsze wyrażaj zgodę na przetwarzanie pozytywnych informacji o terminowo spłaconych zobowiązaniach. To one budują Twój pozytywny wizerunek.

- Rozsądne korzystanie z kredytów: Nie zaciągaj zbyt wielu kredytów naraz i nie wykorzystuj limitów do maksimum. Pokazuje to, że jesteś odpowiedzialnym kredytobiorcą.

- Regularne sprawdzanie BIK: Monitoruj swój raport, aby szybko wyłapywać ewentualne błędy i mieć kontrolę nad swoją historią.

Alerty BIK: Dodatkowa ochrona przed wyłudzeniem czy warto?

W dobie rosnącej liczby wyłudzeń danych i tożsamości, ochrona przed takimi zdarzeniami staje się niezwykle ważna. Alerty BIK to usługa, która może znacząco zwiększyć Twoje bezpieczeństwo.

-

Jak działają Alerty BIK i w jakich sytuacjach otrzymasz powiadomienie?

Alerty BIK to system powiadomień, który informuje Cię o każdej próbie uzyskania kredytu na Twoje dane oraz o istotnych zmianach w Twojej historii kredytowej. Działają w prosty sposób: jeśli ktoś (nawet Ty sam) złoży wniosek o kredyt, pożyczkę, kartę kredytową lub limit w koncie, otrzymasz natychmiastowe powiadomienie SMS-em lub e-mailem. Dzięki temu możesz szybko zareagować, jeśli zauważysz nieautoryzowaną próbę wyłudzenia.

-

Alerty BIK a zastrzeżenie numeru PESEL czy te usługi się dublują?

Wiele osób zastanawia się, czy Alerty BIK dublują się z usługą zastrzeżenia numeru PESEL. Odpowiedź brzmi: nie, te usługi są komplementarne. Zastrzeżenie numeru PESEL blokuje możliwość zaciągania zobowiązań na Twoje dane w wielu instytucjach, ale nie informuje Cię o próbach. Alerty BIK natomiast informują Cię o każdej próbie, nawet jeśli PESEL nie jest zastrzeżony lub w instytucji, która nie korzysta z systemu zastrzegania. Posiadanie obu tych usług to najlepsza możliwa ochrona przed wyłudzeniami.

-

Przeczytaj również: BIK za 0 zł: Pobierz darmową Kopię danych i chroń swoje finanse

Ile kosztuje spokój? Przegląd cen usługi alertów

Usługa Alertów BIK jest dostępna samodzielnie i jej roczny koszt to około 48 zł. Jak wspomniałem wcześniej, jest ona również częścią Pakietu BIK i Pakietu BIK MAX. Moim zdaniem, biorąc pod uwagę potencjalne konsekwencje wyłudzenia, jest to niewielka cena za spokój ducha i dodatkową warstwę bezpieczeństwa dla Twoich finansów.