Sprawdzanie BIK na własną rękę nie obniża scoringu kluczowe różnice w zapytaniach kredytowych

- Sprawdzenie własnego raportu BIK (zapytanie konsumenckie) jest całkowicie bezpieczne i nie wpływa na scoring ani zdolność kredytową.

- Tylko zapytania kredytowe, składane przez banki lub firmy pożyczkowe w procesie wnioskowania o kredyt, mogą obniżyć scoring BIK.

- Duża liczba zapytań kredytowych w krótkim czasie jest postrzegana negatywnie przez banki, sugerując problemy finansowe lub desperację.

- Zasada 14 dni pozwala na bezpieczne porównywanie ofert: zapytania o ten sam typ produktu w różnych bankach w ciągu 14 dni są traktowane jako jedno.

- Zapytania kredytowe są widoczne w BIK przez 12 miesięcy, ale istnieje możliwość usunięcia tych, które nie zakończyły się podpisaniem umowy.

- Kluczowa dla banków jest terminowość spłat istniejących zobowiązań, a liczba zapytań to tylko jeden z wielu czynników oceny.

Sprawdzanie BIK to nie zawsze pierwszy krok do problemów z kredytem

Z mojego doświadczenia jako eksperta finansowego wiem, że jednym z najczęstszych mitów krążących wśród potencjalnych kredytobiorców jest przekonanie, że jakiekolwiek sprawdzenie historii w BIK automatycznie obniża zdolność kredytową. To nieprawda. Musimy jasno rozróżnić dwa fundamentalnie różne typy zapytań do BIK: zapytanie konsumenckie i zapytanie kredytowe.

Pobranie raportu BIK na własny użytek, czyli zapytanie konsumenckie, jest całkowicie bezpieczne i wręcz zalecane. Nie ma ono absolutnie żadnego wpływu na Twój scoring ani zdolność kredytową. To tak, jakbyś sprawdzał swój stan konta to Twoja prywatna informacja. Natomiast zapytanie kredytowe, złożone przez bank lub inną instytucję finansową w procesie ubiegania się o kredyt, to już inna historia. Dopiero ono może, choć nie musi, wpłynąć na Twoją ocenę.Aby to lepiej zrozumieć, przyjrzyjmy się rodzajom zapytań w BIK:

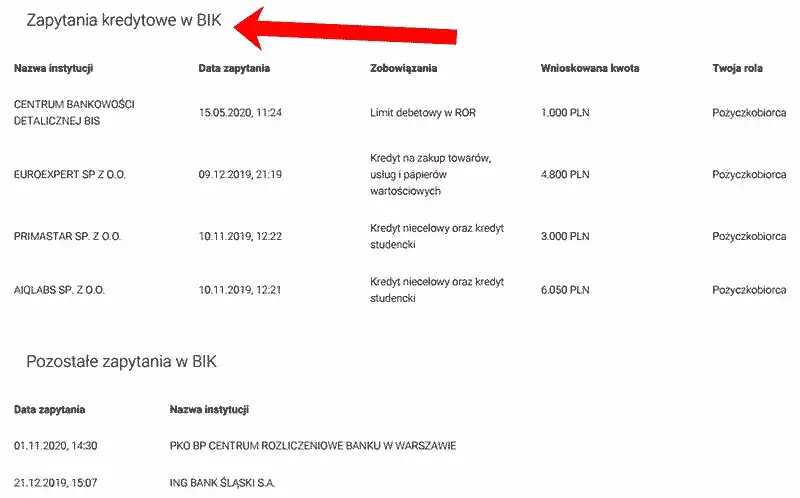

- Zapytania kredytowe: Są to zapytania składane przez banki, SKOK-i lub firmy pożyczkowe w momencie, gdy składasz formalny wniosek o kredyt, pożyczkę, kartę kredytową czy zakupy na raty. Mogą one obniżyć Twój scoring BIK, zwłaszcza jeśli jest ich wiele w krótkim czasie, i są widoczne dla innych instytucji przez 12 miesięcy.

- Zapytania konsumenckie: To sytuacja, gdy Ty, jako osoba fizyczna, pobierasz raport na swój temat, np. aby sprawdzić swoją historię kredytową lub upewnić się, że nie ma w niej błędów. Nie mają one absolutnie żadnego wpływu na Twój scoring ani zdolność kredytową.

- Zapytania monitorujące: Bank, w którym już posiadasz aktywny kredyt, może cyklicznie sprawdzać Twoją sytuację w BIK w trakcie trwania umowy. Robi to, aby monitorować Twoje ogólne zadłużenie i terminowość spłat. Również te zapytania nie wpływają na Twój scoring.

Jak zapytania kredytowe wpływają na Twój scoring BIK

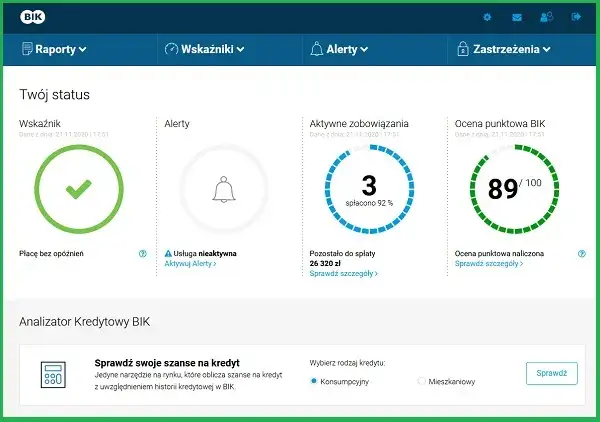

Scoring BIK to nic innego jak punktowa ocena Twojej wiarygodności kredytowej. Jest on jednym z kluczowych elementów, na podstawie których banki podejmują decyzję o udzieleniu kredytu. Warto jednak pamiętać, że to tylko jeden z elementów. Kluczowa jest całościowa historia kredytowa, a przede wszystkim terminowość spłat istniejących zobowiązań. Banki podchodzą do tego indywidualnie. Na przykład, Bank Millennium oficjalnie przyznaje, że liczba zapytań przestała być dla nich istotnym wskaźnikiem ryzyka. Z kolei mBank potwierdza, że wysoka liczba zapytań może negatywnie wpłynąć na ocenę zdolności. To pokazuje, że nie ma jednej, uniwersalnej zasady i każdy bank ma swoją politykę.

Chociaż nie ma sztywnych, oficjalnych limitów, z moich obserwacji wynika, że za "bezpieczną" liczbę zapytań kredytowych uważa się maksymalnie 3-4 w ciągu miesiąca lub 6-7 w ciągu kwartału. Przekroczenie tych wartości może znacząco obniżyć Twoje szanse na kredyt. Banki widzą te zapytania i interpretują je jako zwiększone ryzyko. Jeśli w krótkim czasie złożyłeś kilkanaście wniosków, bank może uznać, że jesteś w trudnej sytuacji finansowej lub próbujesz "oszukać system", zaciągając kredyty, na które nie masz zdolności.

Pamiętaj, że pojedyncze zapytanie ma niewielki wpływ na Twój scoring. Problem pojawia się, gdy dochodzi do ich kumulacji w krótkim czasie. Kontekst jest tutaj kluczowy. Jeśli w ciągu 14 dni składasz wnioski o ten sam typ produktu w kilku bankach, BIK może potraktować to jako jedno zapytanie, co jest bardzo korzystne. To pozwala na bezpieczne porównywanie ofert, o czym opowiem za chwilę.

Strategia mądrego kredytobiorcy: Jak szukać kredytu bez niszczenia scoringu

Kluczową kwestią dla każdego, kto planuje zaciągnąć kredyt, jest zrozumienie i wykorzystanie "zasady 14 dni". Jest to niezwykle ważna informacja, która pozwala na bezpieczne porównywanie ofert. Zgodnie z tą zasadą, zapytania o ten sam typ produktu kredytowego (np. kredyt hipoteczny, kredyt gotówkowy) złożone w różnych bankach w ciągu 14 dni są traktowane przez BIK jako jedno zapytanie. Oznacza to, że możesz odwiedzić kilka banków, złożyć wnioski o ten sam rodzaj kredytu i nie musisz obawiać się, że każde z tych zapytań osobno obniży Twój scoring. BIK interpretuje to jako Twoje aktywne poszukiwanie najlepszej oferty, a nie desperackie próby uzyskania finansowania.

Chcąc zminimalizować liczbę zapytań w BIK, zawsze polecam moim klientom następujące praktyki:

- Sprawdź swój BIK wcześniej: Zanim złożysz jakikolwiek wniosek, pobierz swój raport BIK. Możesz to zrobić raz na 6 miesięcy bezpłatnie w ramach "KredytON" lub wykupić płatny abonament. Dzięki temu poznasz swój scoring i historię, co pozwoli Ci zidentyfikować ewentualne problemy i je skorygować.

- Rozmawiaj z doradcą kredytowym: Skorzystaj z usług doradcy kredytowego. Dobry doradca jest w stanie wstępnie ocenić Twoje szanse i zasugerować najlepsze banki, bez konieczności składania formalnych wniosków i generowania zapytań.

- Wstępne symulacje zdolności: Wiele banków i doradców oferuje wstępne symulacje zdolności kredytowej. Pamiętaj, aby wyraźnie zaznaczyć, że nie chcesz, aby składali formalne zapytanie do BIK na tym etapie.

Warto podkreślić, że większość kalkulatorów online oraz wstępne konsultacje z doradcami kredytowymi, o ile nie wiążą się z podpisaniem formalnego wniosku o kredyt, nie generują zapytań kredytowych w BIK. Zapytanie pojawia się dopiero w momencie, gdy wyrażasz zgodę na weryfikację swojej historii kredytowej i składasz formalny wniosek o produkt bankowy. Bądź świadomy tego momentu i kontroluj go.

Co zrobić, gdy masz za dużo zapytań w BIK?

Jeśli już zdarzyło Ci się złożyć zbyt wiele wniosków i obawiasz się o swój scoring, mam dla Ciebie dobrą wiadomość. Zapytania kredytowe są widoczne w raportach BIK przez 12 miesięcy. Po upływie tego czasu są automatycznie usuwane i przestają wpływać na Twoją ocenę. Czasem jednak nie masz tyle czasu na czekanie.

Istnieje możliwość usunięcia zapytań, ale tylko w określonych okolicznościach:

- Brak podpisanej umowy: Możesz złożyć wniosek do banku o usunięcie zapytania, jeśli proces kredytowy nie zakończył się podpisaniem umowy. Bank ma 30 dni na odpowiedź. Podstawą do takiego wniosku jest RODO, które mówi, że dane nie powinny być przechowywane dłużej, niż jest to konieczne.

- Błędne zapytanie: Jeśli bank złożył zapytanie omyłkowo lub bez Twojej zgody, masz prawo żądać jego usunięcia.

Odbudowanie scoringu po "burzy zapytań" wymaga czasu i konsekwencji. Oto, co możesz zrobić:

- Terminowe spłaty: To absolutna podstawa. Regularne i terminowe spłacanie wszystkich istniejących zobowiązań (kredyty, karty kredytowe, raty) to najlepszy sposób na budowanie pozytywnej historii.

- Unikaj kolejnych zapytań: Przez pewien czas powstrzymaj się od składania nowych wniosków kredytowych. Daj swojemu scoringowi szansę na regenerację.

- Monitoruj swój BIK: Regularnie sprawdzaj swój raport BIK, aby upewnić się, że wszystko jest w porządku i że Twój scoring powoli rośnie.

Najczęstsze pytania o zapytania w BIK

Często pytacie mnie, czy zapytania o różne typy produktów (np. chwilówka vs. kredyt hipoteczny) są traktowane tak samo. Odpowiedź brzmi: tak, wszystkie są traktowane jako zapytania kredytowe i mogą wpływać na scoring. Jednak banki mogą różnie interpretować *rodzaj* zaciąganego zobowiązania w kontekście oceny ryzyka. Na przykład, wniosek o duży kredyt hipoteczny może być postrzegany inaczej niż wniosek o niewielką chwilówkę, ale oba generują zapytanie.

Inna częsta obawa dotyczy braku historii kredytowej. Jeśli nigdy nie brałeś kredytu, banki mogą mieć trudność z oceną Twojej wiarygodności, ponieważ nie mają danych, na których mogłyby się oprzeć. Pierwsze zapytanie samo w sobie nie szkodzi, ale brak historii jest wyzwaniem. W takiej sytuacji zawsze sugeruję budowanie pozytywnej historii kredytowej. Możesz to zrobić poprzez małe zakupy na raty (np. sprzętu RTV/AGD), które będziesz terminowo spłacać, lub poprzez odpowiedzialne korzystanie z karty kredytowej i spłacanie zadłużenia w okresie bezodsetkowym.Podsumowując, regularne sprawdzanie własnego raportu BIK (pamiętaj, to zapytanie konsumenckie!) jest kluczowe dla Twojego zdrowia finansowego. Pozwala Ci to na bieżąco kontrolować swoje dane, wcześnie wykrywać ewentualne błędy lub próby oszustw, a także świadomie zarządzać swoją historią kredytową. To proaktywne podejście, które daje Ci kontrolę nad Twoimi finansami i zwiększa szanse na uzyskanie korzystnego finansowania w przyszłości.