Artykuł wyjaśnia, czym jest Biuro Informacji Kredytowej (BIK) i dlaczego zrozumienie swojej historii kredytowej jest kluczowe dla zdrowych finansów. Dowiesz się, jak BIK wpływa na Twoją zdolność kredytową, jak świadomie zarządzać swoimi danymi i jak chronić się przed wyłudzeniami, by zyskać spokój ducha i lepsze warunki kredytowe.

BIK to klucz do Twojej finansowej wiarygodności dowiedz się, jak świadomie zarządzać historią kredytową.

- BIK gromadzi pozytywne i negatywne dane o Twoich zobowiązaniach, wpływając na decyzje banków i firm pożyczkowych.

- Regularne sprawdzanie BIK pozwala kontrolować zdolność kredytową, weryfikować dane oraz chronić się przed wyłudzeniami.

- Scoring BIK to punktowa ocena Twojej wiarygodności, kluczowa przy ubieganiu się o kredyt na korzystnych warunkach.

- Dostępne są darmowe (raz na 6 miesięcy) i płatne raporty BIK, które oferują pełne informacje wraz ze scoringiem.

- Pozytywna historia kredytowa to podstawa do uzyskania finansowania i świadomego zarządzania własnymi długami.

- "Czyszczenie BIK" to mit prawdziwych, negatywnych danych nie da się usunąć przed upływem 5 lat od spłaty.

BIK, czyli Twój finansowy życiorys: co to jest i kto go tworzy?

Biuro Informacji Kredytowej S.A., w skrócie BIK, to instytucja, która odgrywa kluczową rolę w polskim systemie finansowym. Powstało z inicjatywy banków i Związku Banków Polskich, a jego głównym zadaniem jest gromadzenie, przetwarzanie i udostępnianie informacji o historii kredytowej zarówno klientów indywidualnych, jak i przedsiębiorstw. BIK współpracuje z praktycznie wszystkimi bankami działającymi w Polsce, Spółdzielczymi Kasami Oszczędnościowo-Kredytowymi (SKOK-ami), a także z większością firm pożyczkowych. To właśnie te instytucje przekazują do BIK dane o Twoich zobowiązaniach, tworząc kompleksowy obraz Twojej finansowej wiarygodności.

Pozytywne i negatywne informacje: Jakie dane trafiają do Biura Informacji Kredytowej?

Wbrew powszechnym mitom, BIK gromadzi nie tylko informacje o problemach ze spłatą, ale przede wszystkim dane pozytywne. Do bazy trafiają szczegółowe informacje o Twoich zobowiązaniach finansowych, zarówno tych spłacanych terminowo, jak i tych, z którymi miałeś opóźnienia. Obejmuje to dane osobowe (imię, nazwisko, PESEL), szczegóły dotyczące kredytów i pożyczek (kwota, waluta, data zawarcia umowy, okres spłaty), historię spłat (terminowość, wysokość rat), a także zapytania kredytowe, czyli informacje o tym, kiedy i jaka instytucja finansowa sprawdzała Twoje dane w BIK. Instytucje finansowe aktualizują te dane co najmniej raz w tygodniu, co sprawia, że baza BIK jest zawsze na bieżąco. To właśnie dzięki temu banki mogą szybko i skutecznie ocenić Twoją zdolność kredytową.

Mit obalony: Czy obecność w BIK to zawsze zły znak?

Z mojego doświadczenia wynika, że wielu ludzi wciąż myśli, że obecność w BIK jest czymś negatywnym. Nic bardziej mylnego! Tak naprawdę, brak jakiejkolwiek historii w BIK może być dla banku większym problemem niż jej posiadanie. Dlaczego? Ponieważ bank nie ma wówczas żadnych podstaw do oceny Twojej wiarygodności. Nie wie, czy jesteś rzetelnym płatnikiem, czy też nigdy nie miałeś do czynienia z kredytami. Według danych BIK, aż 90-95% informacji zgromadzonych w bazie to dane pozytywne, świadczące o terminowym regulowaniu zobowiązań. To pokazuje, że Polacy są w większości rzetelnymi kredytobiorcami, a BIK jest przede wszystkim narzędziem do budowania i prezentowania tej pozytywnej historii.

Czy warto zaglądać do swojego raportu BIK? 5 kluczowych powodów

Zastanawiasz się, czy regularne sprawdzanie raportu BIK ma sens? Moim zdaniem, jest to jedna z najważniejszych czynności, które każdy świadomy konsument powinien wykonywać. Oto pięć kluczowych powodów, dla których warto to robić.

1. Planujesz kredyt? Sprawdź, jak widzi Cię bank, zanim złożysz wniosek

Zanim złożysz wniosek o kredyt, zwłaszcza ten na dużą kwotę, jak kredyt hipoteczny, koniecznie sprawdź swój raport BIK. Dzięki temu dowiesz się, jak Twoja historia kredytowa wygląda w oczach banku. Dobra historia w BIK, świadcząca o terminowych spłatach, znacząco zwiększa Twoje szanse na uzyskanie finansowania, a co więcej na znacznie korzystniejszych warunkach, takich jak niższe oprocentowanie czy prowizje. To proaktywne podejście może zaoszczędzić Ci nie tylko czas, ale i sporo pieniędzy.2. Ochrona przed wyłudzeniem: Jak raport BIK może uratować Cię przed oszustami?

Niestety, próby wyłudzeń kredytów na cudze dane są coraz częstsze. Regularne sprawdzanie raportu BIK to jedna z najskuteczniejszych metod ochrony przed takimi oszustwami. Jeśli ktoś zaciągnie zobowiązanie na Twoje dane, informacja o tym pojawi się w Twoim raporcie BIK. Szybkie wykrycie takiej sytuacji pozwoli Ci na natychmiastową reakcję i zgłoszenie przestępstwa, zanim poniesiesz poważne konsekwencje finansowe. To prosta, ale niezwykle ważna forma zabezpieczenia.

3. Bank odmówił kredytu? Znajdź prawdziwą przyczynę w swoim raporcie

Zdarza się, że bank odmawia udzielenia kredytu, a my nie wiemy, dlaczego. W takiej sytuacji raport BIK jest często źródłem cennych informacji. Negatywne wpisy, zwłaszcza te dotyczące opóźnień w spłacie powyżej 60 dni, są najczęstszą przyczyną odmowy. Analizując raport, możesz zidentyfikować problematyczne punkty w swojej historii i podjąć kroki w celu ich naprawienia. Bez tej wiedzy, błądziłbyś po omacku, nie wiedząc, co poprawić.

4. Kontrola i porządek: Upewnij się, że wszystkie dane o Twoich spłatach są poprawne

Nawet w najlepiej zorganizowanych systemach zdarzają się błędy. Czasami instytucje finansowe mogą przekazać do BIK nieprawidłowe lub nieaktualne dane. Taki błąd, choć niezamierzony, może negatywnie wpłynąć na Twój scoring i zdolność kredytową. Regularne przeglądanie raportu BIK pozwala na wykrycie wszelkich nieścisłości i zainicjowanie procesu ich korekty. To Ty jesteś odpowiedzialny za swoje finanse, więc pilnuj, by dane były zgodne ze stanem faktycznym.

5. Budowanie wiarygodności: Jak świadomie kreować wizerunek rzetelnego klienta?

Świadome zarządzanie historią kredytową i regularne sprawdzanie BIK to nie tylko reagowanie na problemy, ale przede wszystkim proaktywne podejście do budowania pozytywnego wizerunku finansowego. Mając pełną wiedzę o tym, co znajduje się w Twoim raporcie, możesz podejmować świadome decyzje, które wzmocnią Twoją wiarygodność w oczach banków. To inwestycja w Twoją finansową przyszłość, która z pewnością zaprocentuje przy kolejnych zobowiązaniach.Jak sprawdzić swoją historię w BIK? Przewodnik krok po kroku

Skoro już wiemy, dlaczego warto, przejdźmy do konkretów jak faktycznie sprawdzić swoją historię w BIK? Masz do wyboru kilka opcji, w zależności od tego, jak szczegółowych informacji potrzebujesz.

Darmowy raport BIK raz na 6 miesięcy: Co zawiera i jak go pobrać?

Zgodnie z przepisami RODO, każdy z nas ma prawo do uzyskania darmowej "kopii danych" z BIK raz na 6 miesięcy. To podstawowy raport, który zawiera informacje o Twoich zobowiązaniach, historii spłat i zapytaniach kredytowych. Jest to świetny punkt wyjścia do ogólnej kontroli, choć nie zawiera on oceny punktowej, czyli scoringu BIK. Aby go pobrać, wystarczy założyć konto na portalu BIK (bik.pl) i złożyć wniosek o "Informację ustawową". Proces jest intuicyjny i w pełni online.

Płatny raport BIK: Kiedy warto zapłacić i jakie dodatkowe informacje zyskasz?

Jeśli potrzebujesz bardziej szczegółowych informacji, w tym kluczowego scoringu, warto zainwestować w płatny raport BIK. Moim zdaniem, to niewielki koszt w porównaniu do korzyści, jakie z niego płyną. Poniżej przedstawiam porównanie:

| Rodzaj raportu | Zawartość | Koszty | Kiedy warto skorzystać |

|---|---|---|---|

| Darmowa "Kopia danych" (Informacja ustawowa) | Podstawowe dane o zobowiązaniach, historia spłat, zapytania kredytowe. Brak scoringu BIK. | 0 zł (raz na 6 miesięcy) | Do ogólnej kontroli, weryfikacji danych, gdy nie planujesz kredytu w najbliższym czasie. |

| Płatny Raport BIK (np. "Raport BIK") | Pełne dane o zobowiązaniach, historia spłat, zapytania kredytowe, scoring BIK, wskaźnik sytuacji płatniczej. | Od ok. 50 zł za pojedynczy raport | Przed złożeniem wniosku o ważny kredyt (np. hipoteczny), po odmowie kredytu, do szczegółowej analizy swojej wiarygodności. |

| Pakiety BIK (np. "Pakiet BIK") | Kilka raportów BIK w ciągu roku, Alerty BIK (ochrona przed wyłudzeniami), inne dodatkowe usługi. | Od ok. 130 zł za pakiety roczne | Do regularnego monitorowania historii, kompleksowej ochrony przed wyłudzeniami, gdy często korzystasz z produktów finansowych. |

Jak widać, płatne raporty oferują znacznie więcej, a ich koszt jest niewielką ceną za spokój ducha i świadome zarządzanie finansami. Szczególnie polecam je przed podjęciem kluczowych decyzji kredytowych.

Założenie konta w portalu BIK: prosta instrukcja od A do Z

Aby móc pobierać raporty, zarówno darmowe, jak i płatne, musisz założyć konto w portalu BIK. Proces jest prosty i zajmuje zaledwie kilka minut:

- Rejestracja: Wejdź na stronę bik.pl i wybierz opcję "Zarejestruj się". Podaj swoje dane osobowe, adres e-mail i numer telefonu.

-

Weryfikacja tożsamości: BIK musi zweryfikować Twoją tożsamość. Możesz to zrobić na kilka sposobów:

- Przelewem weryfikacyjnym na symboliczną kwotę (np. 1 zł) z Twojego konta bankowego.

- Za pomocą bankowości elektronicznej (jeśli Twój bank współpracuje z BIK w tym zakresie).

- Poprzez dostarczenie skanu dowodu osobistego (mniej popularne).

- Ustalenie hasła i logowanie: Po pozytywnej weryfikacji otrzymasz link aktywacyjny. Ustal swoje hasło i gotowe! Możesz zalogować się do portalu i korzystać z dostępnych usług, w tym pobierać raporty.

Scoring BIK, czyli Twoja ocena w oczach banku jak ją rozumieć?

Scoring BIK to jeden z najważniejszych elementów Twojej historii kredytowej. To właśnie on w dużej mierze decyduje o tym, czy bank uzna Cię za wiarygodnego klienta. Zrozumienie, czym jest i co na niego wpływa, to podstawa świadomego zarządzania finansami.

Co to jest scoring i dlaczego jest tak ważny dla Twojej zdolności kredytowej?

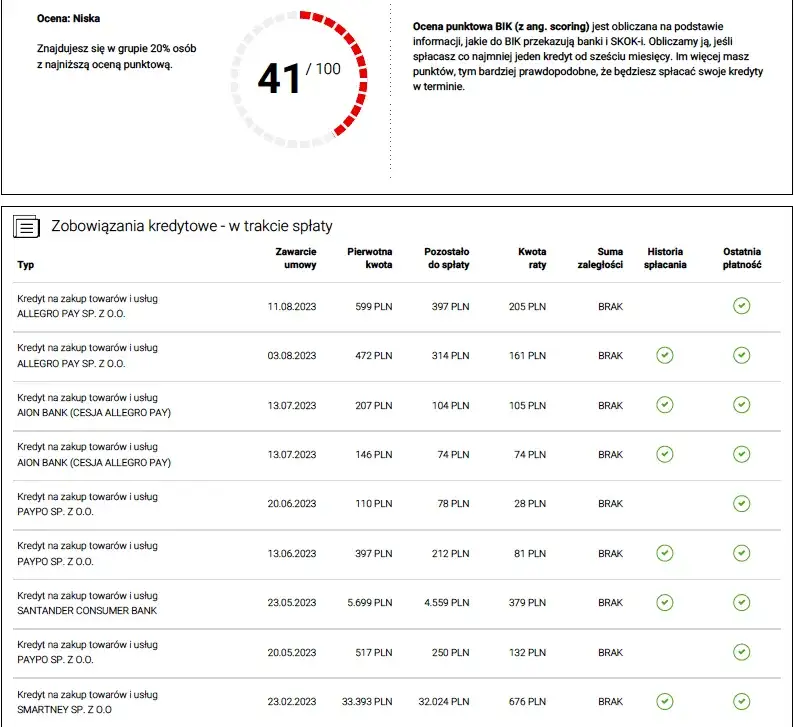

Scoring BIK to nic innego jak ocena punktowa, wyrażona w skali od 1 do 100 punktów, która prognozuje prawdopodobieństwo, że będziesz terminowo spłacać przyszłe zobowiązania. Jest to swego rodzaju "ranking" Twojej wiarygodności kredytowej. Dla banków i firm pożyczkowych scoring jest kluczowym wskaźnikiem ryzyka im wyższy scoring, tym większa pewność, że jesteś rzetelnym płatnikiem i tym samym większa szansa na uzyskanie kredytu, często na korzystniejszych warunkach. To właśnie scoring często decyduje o tym, czy w ogóle otrzymasz finansowanie.

Od terminowości po liczbę zapytań: Co naprawdę wpływa na Twoją punktację?

Na scoring BIK wpływa wiele czynników, a każdy z nich ma swoje znaczenie. Oto najważniejsze z nich:

- Terminowość spłat: To absolutna podstawa. Regularne i terminowe spłacanie wszystkich zobowiązań (kredytów, kart kredytowych, limitów) buduje pozytywną historię i podnosi scoring. Opóźnienia, zwłaszcza te dłuższe, drastycznie obniżają Twoją punktację.

- Aktywność kredytowa: BIK analizuje, jak długo korzystasz z produktów kredytowych i z jakich rodzajów. Długa i pozytywna historia kredytowa (np. spłacony kredyt hipoteczny) jest bardzo ceniona. Brak historii może być problemem.

- Wykorzystanie limitów kredytowych: Jeśli masz kartę kredytową lub limit odnawialny, BIK ocenia, w jakim stopniu je wykorzystujesz. Utrzymywanie wysokiego wykorzystania limitów (np. stale powyżej 80-90%) może być sygnałem ostrzegawczym dla banku i obniżać scoring.

- Częstotliwość składania wniosków o kredyt: Zbyt wiele zapytań kredytowych w krótkim czasie może negatywnie wpłynąć na scoring. Banki mogą to interpretować jako oznakę desperacji finansowej lub próbę zaciągnięcia wielu zobowiązań jednocześnie.

Jak interpretować wynik? Od ilu punktów zaczyna się dobra historia kredytowa?

Ogólna zasada jest prosta: im wyższy scoring, tym lepiej. Wysoki wynik (np. powyżej 80 punktów) oznacza, że jesteś postrzegany jako bardzo wiarygodny klient i masz duże szanse na uzyskanie kredytu na atrakcyjnych warunkach. Średni wynik (np. 60-80 punktów) sugeruje, że masz szanse na kredyt, ale bank może być bardziej ostrożny lub zaproponować mniej korzystne warunki. Niski scoring (poniżej 60 punktów) to sygnał ryzyka dla banku i często prowadzi do odmowy finansowania. Pamiętaj jednak, że konkretne progi punktowe są zmienne i zależą od wewnętrznej polityki kredytowej każdego banku. Nie ma jednej uniwersalnej liczby, która gwarantuje kredyt, ale wysoki scoring zawsze działa na Twoją korzyść.Masz złą historię w BIK? To nie koniec świata strategie poprawy

Jeśli Twój raport BIK nie wygląda najlepiej, nie panikuj. To nie jest sytuacja bez wyjścia. Istnieją skuteczne strategie, które pozwolą Ci odbudować wiarygodność i poprawić swoją historię kredytową. Wymaga to cierpliwości i konsekwencji, ale jest absolutnie możliwe.

Spłacaj terminowo: złota zasada budowania pozytywnego wizerunku

To fundament. Najważniejszym i najskuteczniejszym krokiem do poprawy historii w BIK jest bezwzględne terminowe spłacanie wszystkich bieżących zobowiązań. Dotyczy to nie tylko kredytów bankowych, ale także kart kredytowych, limitów w koncie, a nawet rat za zakupy. Każda terminowo uregulowana rata buduje Twoją pozytywną historię i stopniowo podnosi scoring. Jeśli masz zaległości, postaraj się je jak najszybciej uregulować. Nawet drobne, ale regularne spłaty, pokażą bankom, że jesteś odpowiedzialnym dłużnikiem.

Uwaga na "chwilówki" i limity na kartach: Ukryte pułapki obniżające scoring

Chociaż "chwilówki" mogą wydawać się szybkim rozwiązaniem problemów finansowych, ich nadmierne i niekontrolowane zaciąganie może negatywnie odbić się na Twoim scoringu BIK. Instytucje finansowe często postrzegają częste korzystanie z krótkoterminowych pożyczek jako sygnał podwyższonego ryzyka. Podobnie jest z limitami na kartach kredytowych wysokie i stałe wykorzystanie dostępnego limitu (np. powyżej 80%) może sugerować, że masz problemy z zarządzaniem finansami i obniżyć Twoją punktację. Staraj się utrzymywać wykorzystanie limitów na niskim poziomie, najlepiej poniżej 30-50%.

Czym jest "czyszczenie BIK" i dlaczego nie warto ufać firmom, które je oferują?

"Czyszczenie BIK" to termin nadużywany. Pamiętaj, że prawdziwe, negatywne dane o opóźnieniach w spłacie powyżej 60 dni są przetwarzane przez BIK bez Twojej zgody przez 5 lat od momentu całkowitej spłaty zobowiązania. Usunięcie ich jest niemożliwe.

Niestety, na rynku działa wiele firm, które obiecują "czyszczenie BIK" za opłatą. Muszę to jasno powiedzieć: "czyszczenie BIK" w sensie usuwania prawdziwych, negatywnych wpisów to mit! Prawdziwych danych o opóźnieniach w spłacie powyżej 60 dni, które zostały już uregulowane, nie da się usunąć z BIK przez 5 lat od momentu całkowitej spłaty. Instytucje finansowe mają prawo przetwarzać te dane bez Twojej zgody. Jedyną możliwością korekty jest sytuacja, gdy wpis jest nieprawdziwy lub nieaktualny wówczas wniosek o sprostowanie należy złożyć bezpośrednio w instytucji, która przekazała dane do BIK, a nie w firmie "czyszczącej BIK". Bądź ostrożny i nie daj się nabrać na takie obietnice.

Kiedy i jak można cofnąć zgodę na przetwarzanie danych?

Masz prawo cofnąć zgodę na przetwarzanie swoich danych pozytywnych w BIK. Możesz to zrobić w instytucji, która przekazała te dane (np. w banku, w którym spłaciłeś kredyt). Pamiętaj jednak, że wiąże się to z usunięciem całej Twojej pozytywnej historii kredytowej, co w przyszłości może utrudnić uzyskanie nowych kredytów. Banki, nie widząc Twojej historii, nie będą miały podstaw do oceny Twojej wiarygodności. Co ważne, zgody na przetwarzanie danych negatywnych nie możesz cofnąć, jeśli opóźnienie w spłacie wynosiło powyżej 60 dni, a zobowiązanie zostało spłacone. Takie dane są przetwarzane przez BIK przez 5 lat, niezależnie od Twojej woli.

Więcej niż raport jakie dodatkowe usługi oferuje BIK?

BIK to nie tylko raporty. Instytucja ta oferuje również szereg dodatkowych usług, które mogą znacząco zwiększyć Twoje bezpieczeństwo finansowe i pomóc w świadomym zarządzaniu kredytami. Warto się z nimi zapoznać.

Alerty BIK: Czy warto płacić za ochronę przed wyłudzeniem?

Jedną z najpopularniejszych usług dodatkowych są Alerty BIK. Polegają one na wysyłaniu powiadomień SMS lub e-mail za każdym razem, gdy jakaś instytucja finansowa złoży zapytanie o Twoje dane w BIK. To bardzo skuteczne narzędzie do ochrony przed wyłudzeniami kredytów. Jeśli ktoś spróbuje zaciągnąć kredyt na Twoje nazwisko, natychmiast się o tym dowiesz i będziesz mógł zareagować. Koszt Alertów BIK to zazwyczaj około 40-50 zł rocznie, co moim zdaniem jest niewielką ceną za spokój ducha i dodatkową warstwę bezpieczeństwa.

Alerty BIK a zastrzeżenie PESEL: co chroni Cię skuteczniej?

Od 2024 roku mamy możliwość zastrzeżenia numeru PESEL, co jest kolejnym krokiem w ochronie przed wyłudzeniami. Czy to oznacza, że Alerty BIK stają się zbędne? Absolutnie nie! Alerty BIK uzupełniają, a nie zastępują zastrzeżenia PESEL. Zastrzeżenie PESEL blokuje możliwość zaciągania kredytów w wielu instytucjach, ale nie wszystkie systemy są od razu z nim zintegrowane. Alerty BIK natomiast dają Ci natychmiastowe powiadomienie o każdej próbie wykorzystania Twoich danych w BIK, niezależnie od tego, czy PESEL jest zastrzeżony, czy nie. To dodatkowa warstwa ochrony, która pozwala na szybką reakcję i jest moim zdaniem, bardzo cennym uzupełnieniem.

BIK czy warto? Podsumowanie kluczowych korzyści dla Twojego portfela

Na zakończenie, chciałbym jeszcze raz podkreślić, dlaczego BIK, mimo początkowych obaw, jest narzędziem, które zdecydowanie warto mieć na swojej stronie. To inwestycja w Twoją finansową przyszłość.

Świadome zarządzanie finansami: Jak BIK pomaga przejąć kontrolę nad długami?

Regularne monitorowanie swojej historii w BIK to podstawa świadomego zarządzania finansami. Daje Ci pełną kontrolę nad własnymi długami, umożliwia weryfikację poprawności danych i pomaga unikać nieprzyjemnych niespodzianek. Dzięki BIK wiesz, jak jesteś postrzegany przez banki, co pozwala Ci na podejmowanie lepszych decyzji finansowych i unikanie pułapek zadłużenia. To Ty jesteś sterem swoich finansów, a BIK to Twój kompas.

Lepsze warunki kredytowe: Jak dobra historia BIK przekłada się na realne oszczędności?

Dobra historia w BIK to nie tylko większa szansa na uzyskanie kredytu, ale co równie ważne, możliwość wynegocjowania znacznie lepszych warunków finansowania. Banki chętniej oferują niższe oprocentowanie, mniejsze prowizje czy dłuższe okresy spłaty klientom, którzy są wiarygodni. W skali całego zobowiązania, zwłaszcza przy kredycie hipotecznym, przekłada się to na realne oszczędności idące w tysiące, a nawet dziesiątki tysięcy złotych. To namacalna korzyść, której nie można lekceważyć.

Przeczytaj również: Pożyczka prywatna a PCC: Kiedy płacisz podatek? Uniknij 20% kary!

Spokój ducha: Dlaczego regularne sprawdzanie BIK to inwestycja w Twoje bezpieczeństwo?

Ostatecznie, regularne monitorowanie swojej historii w BIK to inwestycja w Twoje bezpieczeństwo finansowe i, co za tym idzie, w Twój spokój ducha. Chronisz się przed wyłudzeniami, masz pewność, że Twoje dane są poprawne i wiesz, że w każdej chwili możesz ubiegać się o finansowanie na korzystnych warunkach. W dzisiejszym świecie, gdzie finanse są coraz bardziej skomplikowane, taka świadomość i kontrola są bezcenne. Zdecydowanie warto.