Ten artykuł to praktyczny przewodnik, który krok po kroku wyjaśni, jak zweryfikować swoją obecność i status w Biurze Informacji Kredytowej (BIK). Dowiesz się, jakie metody są dostępne, czym różnią się raporty płatne od darmowych oraz jak interpretować uzyskane informacje, aby świadomie zarządzać swoją wiarygodnością kredytową. Jako ekspert w tej dziedzinie, pokażę Ci, jak skutecznie poruszać się po świecie BIK i wykorzystać tę wiedzę na swoją korzyść.

Jak sprawdzić BIK? Poznaj metody weryfikacji statusu i raporty kredytowe

- Weryfikacja online przez portal BIK.pl to najszybsza metoda, wymagająca założenia konta i potwierdzenia tożsamości (przelew 1 zł lub mObywatel).

- Dostępne są dwa główne typy raportów: płatny Pełny Raport BIK (szczegółowy, ze scoringiem) oraz bezpłatna Informacja Ustawowa (raz na 6 miesięcy, podstawowe dane).

- Raport BIK zawiera historię zobowiązań, ocenę punktową (scoring) oraz informacje o opóźnieniach, kluczowe dla banków.

- Regularne sprawdzanie BIK pozwala monitorować swoją wiarygodność kredytową, weryfikować dane i chronić się przed wyłudzeniami.

- W przypadku błędów w raporcie BIK, masz prawo do złożenia reklamacji i ich skorygowania.

- Usługa Alerty BIK informuje o próbach wyłudzenia i opóźnieniach w spłacie.

Dlaczego warto znać swój status w BIK?

Biuro Informacji Kredytowej (BIK) to kluczowa instytucja w polskim systemie finansowym. To właśnie tutaj gromadzone i udostępniane są dane dotyczące historii kredytowej zarówno konsumentów, jak i przedsiębiorców. W praktyce oznacza to, że każda osoba pełnoletnia, która kiedykolwiek zaciągnęła kredyt, pożyczkę, kupiła coś na raty czy korzystała z karty kredytowej, ma swoją historię w BIK. To ogromna baza danych, która w Polsce obejmuje ponad 160 milionów rachunków kredytowych należących do ponad 25 milionów klientów indywidualnych robi wrażenie, prawda?

Banki i firmy pożyczkowe korzystają z tych informacji, aby ocenić Twoją wiarygodność kredytową i oszacować ryzyko związane z udzieleniem Ci finansowania. Dla nich Raport BIK to nic innego jak Twoja finansowa wizytówka. Pozytywna historia kredytowa, czyli terminowe spłacanie zobowiązań, buduje zaufanie i otwiera drogę do lepszych ofert kredytowych. Negatywne wpisy mogą z kolei utrudnić lub uniemożliwić uzyskanie nowego kredytu. Dlatego, moim zdaniem, świadomość tego, co znajduje się w Twoim raporcie BIK, jest absolutną podstawą odpowiedzialnego zarządzania finansami osobistymi.

Jak sprawdzić BIK krok po kroku?

Najszybszą i najwygodniejszą metodą weryfikacji swojej historii w BIK jest skorzystanie z portalu BIK.pl. Proces jest intuicyjny, ale wymaga kilku kroków, które dokładnie Ci opiszę:

- Założenie konta: Wejdź na stronę BIK.pl i wybierz opcję rejestracji. Będziesz musiał podać swoje dane osobowe, adres e-mail oraz numer telefonu.

-

Potwierdzenie tożsamości: To kluczowy etap. BIK musi mieć pewność, że to Ty składasz wniosek o dostęp do swoich danych. Masz dwie główne opcje:

- Przelew weryfikacyjny: Wykonaj przelew na kwotę 1 zł z własnego konta bankowego. Ważne, aby dane właściciela konta zgadzały się z danymi podanymi podczas rejestracji. To najpopularniejsza metoda.

- Aplikacja mObywatel: Jeśli korzystasz z mObywatela, możesz potwierdzić swoją tożsamość za jej pośrednictwem, co jest coraz częściej wybieraną i bardzo szybką opcją.

- Aktywacja konta: Po pomyślnym potwierdzeniu tożsamości, Twoje konto zostanie aktywowane, a Ty uzyskasz dostęp do swoich danych w BIK.

Raport BIK: darmowy czy płatny? Poznaj różnice

Wielu moich klientów pyta, czy za sprawdzenie BIK trzeba płacić. Odpowiedź brzmi: to zależy od tego, jak szczegółowych informacji potrzebujesz. BIK oferuje dwa główne rodzaje raportów, które znacząco się od siebie różnią.

Informacja ustawowa (bezpłatna)

Zgodnie z art. 23 ust. 1 Ustawy o ochronie danych osobowych, każdemu z nas przysługuje prawo do bezpłatnego uzyskania informacji o swoich danych przetwarzanych w BIK raz na 6 miesięcy. To ważna regulacja, która zapewnia nam podstawową kontrolę nad naszą historią kredytową. Darmowy raport, nazywany Informacją Ustawową, zawiera kluczowe informacje o posiadanych zobowiązaniach dowiesz się z niego, jakie kredyty i pożyczki są na Ciebie zarejestrowane, czy są aktywne, czy spłacone. Jest to wystarczające, jeśli chcesz jedynie zweryfikować, czy nie ma na Tobie nieznanych zobowiązań lub po prostu sprawdzić ogólny stan swojej historii kredytowej.

Pełny Raport BIK (płatny)

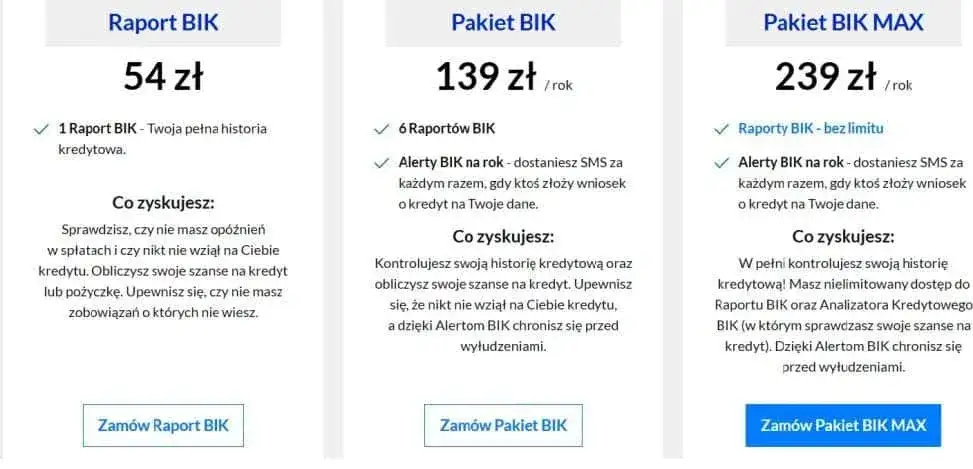

Jeśli jednak potrzebujesz szczegółowej analizy swojej sytuacji kredytowej, to właśnie płatny Pełny Raport BIK będzie dla Ciebie odpowiedni. Koszt jednorazowego raportu to zazwyczaj około 49 zł, ale moim zdaniem, to dobrze zainwestowane pieniądze. Co dokładnie znajdziesz w tym raporcie?

- Pełna historia kredytowa: Zobaczycie wszystkie swoje zobowiązania, zarówno te aktywne, jak i już spłacone, z dokładnymi datami i kwotami.

- Wskaźnik BIK (scoring): To kluczowy element! Otrzymasz ocenę punktową w skali od 1 do 100, która jest wyliczana na podstawie Twojej historii. Im wyższy wynik, tym lepiej oceniana jest Twoja wiarygodność kredytowa przez banki.

- Informacje o opóźnieniach: Raport szczegółowo wskaże, czy i kiedy miałeś opóźnienia w spłacie zobowiązań, co ma ogromny wpływ na decyzje kredytowe.

- Wskaźnik zaległości: Dowiesz się, czy obecnie masz jakieś aktywne zaległości.

Płatny raport jest niezbędny, gdy planujesz złożyć wniosek o większy kredyt (np. hipoteczny), chcesz dokładnie zrozumieć, jak banki Cię oceniają, lub po prostu chcesz aktywnie zarządzać swoją wiarygodnością kredytową. Pozwala on na głęboką analizę i daje pełen obraz Twojej sytuacji.

Jak czytać i interpretować Raport BIK?

Otrzymanie Raportu BIK to jedno, ale umiejętność jego prawidłowej interpretacji to drugie. Jako ekspert, pomogę Ci zrozumieć kluczowe elementy, abyś mógł świadomie zarządzać swoją finansową przyszłością.

Ocena punktowa (scoring BIK)

To jeden z najważniejszych wskaźników. Twoja ocena punktowa, czyli scoring BIK, to liczba w skali od 1 do 100. Im wyższa, tym lepiej. Banki i instytucje finansowe wykorzystują ten wskaźnik do szybkiej oceny Twojej wiarygodności kredytowej. Wysoki scoring (np. powyżej 80 punktów) sygnalizuje, że jesteś rzetelnym klientem, który terminowo spłaca zobowiązania. Niski wynik może wskazywać na problemy w przeszłości i zwiększać ryzyko odmowy kredytu lub zaproponowania mniej korzystnych warunków. Pamiętaj, że na scoring wpływa nie tylko brak opóźnień, ale także liczba i rodzaj posiadanych zobowiązań oraz ich regularna spłata.

Historia kredytowa

Ta sekcja to chronologiczny zapis wszystkich Twoich zobowiązań. Znajdziesz tu informacje o:

- Aktywnych zobowiązaniach: Kredyty, pożyczki, karty kredytowe, limity w koncie, które aktualnie spłacasz. Zobaczysz kwoty, daty uruchomienia, terminy spłat oraz aktualne zadłużenie.

- Spłaconych zobowiązaniach: Kredyty, które już uregulowałeś. To bardzo ważna część, ponieważ pozytywna historia spłaconych długów buduje Twój wizerunek jako solidnego kredytobiorcy.

Zwróć uwagę na daty i kwoty upewnij się, że wszystkie dane są poprawne. Wszelkie rozbieżności mogą świadczyć o błędzie lub, w skrajnych przypadkach, o próbie wyłudzenia.

Sekcja opóźnień

To miejsce, gdzie banki szukają "czerwonych flag". Nawet niewielkie opóźnienia w spłacie mogą negatywnie wpłynąć na Twoją wiarygodność kredytową. Raport BIK precyzyjnie wskaże, kiedy i jak długo miałeś zaległości. Długotrwałe lub częste opóźnienia mogą skutkować obniżeniem scoringu i utrudnić uzyskanie kolejnych kredytów. Warto wiedzieć, że banki zazwyczaj najbardziej restrykcyjnie podchodzą do opóźnień powyżej 30 dni.

Dane przetwarzane bez Twojej zgody

W raporcie znajdziesz również sekcję dotyczącą danych przetwarzanych bez Twojej zgody. Są to zazwyczaj informacje o zobowiązaniach, które zostały spłacone z opóźnieniem i mogłyby być przetwarzane przez BIK przez 5 lat od momentu spłaty, ale Ty nie wyraziłeś na to zgody. W praktyce oznacza to, że po spłacie takiego zadłużenia, informacje o nim powinny zniknąć z BIK. To ważny aspekt, który pozwala na "oczyszczenie" historii kredytowej po uregulowaniu problematycznych długów.

Negatywny wpis w BIK: co robić?

Pojawienie się negatywnego wpisu w BIK może być stresujące, ale ważne jest, aby wiedzieć, jak postępować. Przede wszystkim, obalmy jeden mit: nie można tak po prostu "usunąć" negatywnej historii z BIK, jeśli jest ona prawdziwa i odzwierciedla faktyczne opóźnienia w spłacie. Dane te są przechowywane przez określony czas, zazwyczaj 5 lat od spłaty zobowiązania, jeśli występowały opóźnienia powyżej 60 dni i bank wysłał do Ciebie informację o zamiarze przetwarzania tych danych.

Co robić, gdy znajdziesz błąd w raporcie BIK?

Jeśli jednak zauważysz w swoim raporcie BIK błąd na przykład zobowiązanie, którego nie zaciągnąłeś, błędną kwotę, lub informację o opóźnieniu, które w rzeczywistości nie miało miejsca masz pełne prawo do interwencji. Oto kroki, które powinieneś podjąć:

- Kontakt z BIK: Zaloguj się na swoje konto na BIK.pl i skorzystaj z formularza kontaktowego lub napisz e-mail. Opisz dokładnie, jaki błąd znalazłeś i dlaczego uważasz go za nieprawidłowy.

- Złożenie reklamacji: BIK ma obowiązek rozpatrzyć Twoją reklamację. W jej ramach BIK skontaktuje się z instytucją finansową, która przekazała dane, w celu weryfikacji. Proces reklamacyjny jest uregulowany prawnie i BIK ma określony czas na udzielenie odpowiedzi.

- Korekta danych: Jeśli reklamacja zostanie uznana, BIK skoryguje błędne dane w Twoim raporcie. To bardzo ważne, ponieważ poprawność danych ma bezpośredni wpływ na Twoją zdolność kredytową.

Alerty BIK Twoja tarcza ochronna

Warto również rozważyć skorzystanie z usługi Alerty BIK. To płatna subskrypcja (koszt około 36 zł rocznie), która działa jak system wczesnego ostrzegania. Jak to działa? Otrzymujesz powiadomienia SMS lub e-mail w dwóch kluczowych sytuacjach:

- Próba wyłudzenia kredytu: Jeśli ktoś spróbuje zaciągnąć kredyt na Twoje dane, Alerty BIK natychmiast Cię o tym poinformują. To daje Ci czas na szybką reakcję i zgłoszenie sprawy na policję, zanim dojdzie do większych szkód.

- Opóźnienia w spłacie własnych zobowiązań: Otrzymasz przypomnienie, jeśli zbliża się termin płatności lub jeśli już wystąpiło niewielkie opóźnienie. To doskonałe narzędzie do utrzymania dyscypliny finansowej i unikania negatywnych wpisów.

Moim zdaniem, Alerty BIK to niewielki koszt w porównaniu do spokoju ducha i ochrony, jaką oferują przed poważnymi konsekwencjami finansowymi.

Przeczytaj również: Vivus nie dzwoni do pracodawcy? Sprawdź, jak weryfikuje pożyczki!

Sprawdziłeś BIK? Wykorzystaj tę wiedzę mądrze

Skoro już wiesz, jak sprawdzić swój status w BIK i jak interpretować raport, czas na najważniejsze jak tę wiedzę wykorzystać do budowania pozytywnej historii kredytowej i świadomego zarządzania finansami. To nie tylko kwestia unikania problemów, ale przede wszystkim aktywnego kształtowania swojej przyszłości finansowej.

Jak budować pozytywną historię kredytową?

Podstawą jest terminowe spłacanie zobowiązań. Każdy kredyt, pożyczka czy rata spłacona na czas to punkt dla Ciebie w BIK. Nawet niewielkie zobowiązania, takie jak zakupy na raty czy limit na karcie kredytowej, używane i spłacane odpowiedzialnie, mogą pozytywnie wpływać na Twój scoring. Pamiętaj, że banki lubią widzieć historię spłaconych zobowiązań to dla nich dowód, że potrafisz zarządzać długiem. Nie bój się korzystać z produktów kredytowych, ale zawsze rób to z rozwagą i w granicach swoich możliwości finansowych.Kiedy regularne sprawdzanie BIK staje się koniecznością?

Monitorowanie swojej historii kredytowej to nie jednorazowa akcja, ale proces. Istnieją sytuacje, w których regularne sprawdzanie BIK jest szczególnie ważne:

- Przed złożeniem wniosku o kredyt: Niezależnie od tego, czy planujesz kredyt hipoteczny, samochodowy czy gotówkowy, sprawdź BIK z wyprzedzeniem. Pozwoli Ci to ocenić swoje szanse, a w razie potrzeby, podjąć działania naprawcze.

- W celu weryfikacji, czy nie padło się ofiarą wyłudzenia: Niestety, wyłudzenia kredytów na cudze dane to realne zagrożenie. Regularne sprawdzanie BIK (lub korzystanie z Alertów BIK) to najlepsza ochrona.

- Aby sprawdzić poprawność danych: Instytucje finansowe mogą popełniać błędy. Weryfikacja danych w BIK pozwala na szybkie wykrycie i skorygowanie ewentualnych nieprawidłowości, które mogłyby negatywnie wpłynąć na Twoją zdolność kredytową.

- Po spłacie problematycznego zobowiązania: Jeśli miałeś opóźnienia, upewnij się, że po uregulowaniu długu dane w BIK są aktualne i odzwierciedlają nową sytuację.

Pamiętaj, że Twoja historia kredytowa to cenny kapitał. Dbaj o nią, monitoruj ją i wykorzystuj wiedzę z BIK, aby podejmować świadome decyzje finansowe.