Upadłość konsumencka: Kiedy spełniasz kluczowe warunki do oddłużenia?

- Głównym warunkiem jest niewypłacalność, czyli trwała utrata zdolności do regulowania wymagalnych zobowiązań pieniężnych, często domniemana po 3 miesiącach opóźnienia.

- Upadłość może ogłosić osoba fizyczna nieprowadząca działalności gospodarczej lub były przedsiębiorca, który zakończył ją przed złożeniem wniosku.

- Wysokość długu nie ma formalnego znaczenia, liczy się sam fakt niemożności spłaty.

- Sąd może oddalić wniosek lub wydłużyć plan spłaty w przypadku wcześniejszych upadłości (w ciągu 10 lat) lub działań na szkodę wierzycieli.

- Niektóre długi, takie jak alimenty, grzywny czy celowo nieujawnione zobowiązania, nie podlegają umorzeniu.

Czym jest niewypłacalność w świetle prawa? To musisz wiedzieć

Zacznijmy od fundamentu, czyli definicji niewypłacalności. Zgodnie z polskim prawem, dłużnik jest niewypłacalny, jeśli utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych. Nie chodzi tu o chwilowe kłopoty z płynnością, ale o trwały stan, w którym nie jesteś w stanie regulować swoich długów, które są już wymagalne, czyli minął termin ich płatności. To kluczowe rozróżnienie, które często bywa mylone z pojęciem "braku pieniędzy na koncie".

Zasada trzech miesięcy: Jak prosto zdiagnozować swoją niewypłacalność?

Prawo wprowadza pewne ułatwienie w diagnozowaniu niewypłacalności, a mianowicie tzw. domniemanie prawne. Przyjmuje się, że dłużnik utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych, jeśli opóźnienie w ich wykonaniu przekracza trzy miesiące. Co ważne, nawet problemy ze spłatą jednego zobowiązania mogą być podstawą do stwierdzenia niewypłacalności, jeśli mają one charakter trwały i wskazują na ogólną niemożność regulowania długów. Nie musisz być zadłużony u wielu wierzycieli, aby spełnić ten warunek.

Czy wysokość długu ma znaczenie? Rozwiewamy popularny mit

Wielu moich klientów pyta, czy ich dług jest "za mały" lub "za duży" na upadłość konsumencką. Odpowiadam jasno: wysokość zadłużenia nie ma formalnego znaczenia dla możliwości ogłoszenia upadłości. Liczy się sam fakt trwałej niemożności regulowania zobowiązań, a nie ich konkretna kwota. Możesz mieć dług w wysokości kilku tysięcy złotych, a jeśli nie jesteś w stanie go spłacić w dłuższej perspektywie, kwalifikujesz się do rozważenia upadłości. Podobnie, ogromne zadłużenie nie jest przeszkodą, jeśli spełniasz pozostałe kryteria.

Kto może skorzystać z szansy na nowy start? Profil idealnego kandydata

Skoro wiemy już, czym jest niewypłacalność, przejdźmy do tego, kto w ogóle może złożyć wniosek o upadłość konsumencką. Prawo precyzyjnie określa krąg podmiotów uprawnionych do skorzystania z tej procedury oddłużeniowej.Konsument, czyli kto? Definicja kluczowa dla twojego wniosku

W kontekście upadłości konsumenckiej, konsumentem jest osoba fizyczna, która nie prowadzi działalności gospodarczej. Oznacza to, że jeśli jesteś pracownikiem, emerytem, rencistą, studentem lub po prostu osobą, która nie ma wpisu do CEIDG (Centralnej Ewidencji i Informacji o Działalności Gospodarczej), to spełniasz ten podstawowy warunek. To najszersza grupa osób, do której skierowana jest ta forma oddłużenia.

Były przedsiębiorca a upadłość konsumencka: Kiedy jest to możliwe?

Co ciekawe, z upadłości konsumenckiej mogą skorzystać również osoby, które w przeszłości prowadziły jednoosobową działalność gospodarczą. Kluczowe jest jednak, aby działalność ta została zakończona i wykreślona z CEIDG przed złożeniem wniosku o upadłość konsumencką. Jeśli nadal prowadzisz aktywną firmę, musisz najpierw ją zamknąć, a dopiero potem możesz myśleć o upadłości konsumenckiej.

Warto podkreślić, że upadłości konsumenckiej nie mogą ogłosić osoby aktywnie prowadzące działalność gospodarczą (wpisane do CEIDG), osoby prawne (np. spółki z o.o.) oraz wspólnicy spółek osobowych odpowiadający za jej długi całym majątkiem (dopóki spółka działa). Dla nich przewidziane są inne procedury upadłościowe.

Upadłość bez majątku czy to realna opcja w twojej sytuacji?

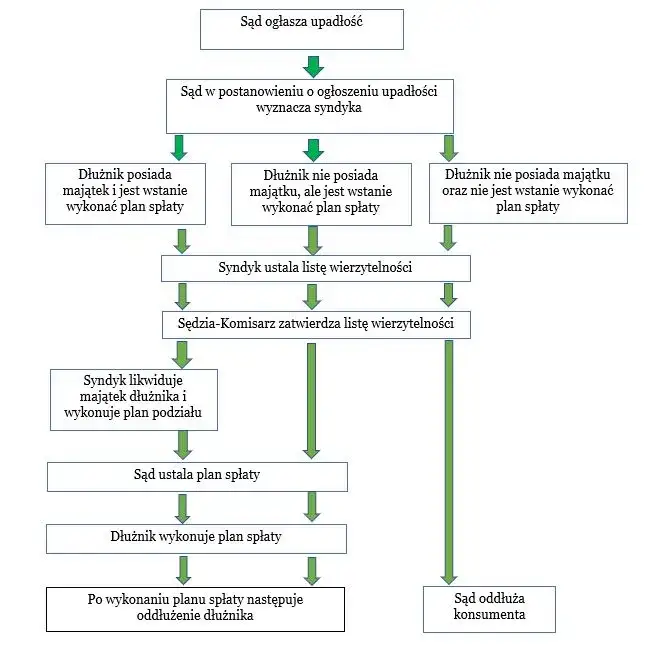

Często słyszę obawy: "Nie mam żadnego majątku, więc czy upadłość ma sens?". Odpowiadam: tak, upadłość konsumencka jest realną opcją nawet bez posiadania majątku. Brak aktywów nie jest przeszkodą. W takiej sytuacji koszty postępowania tymczasowo pokrywa Skarb Państwa, a dłużnik spłaca je później w ramach planu spłaty, jeśli jego sytuacja finansowa na to pozwoli. Celem upadłości jest oddłużenie i umożliwienie nowego startu, a nie tylko spieniężenie majątku. Brak majątku może nawet uprościć i przyspieszyć procedurę.

Uwaga! W tych sytuacjach sąd może powiedzieć "nie"

Choć upadłość konsumencka jest narzędziem mającym pomóc dłużnikom, istnieją pewne okoliczności, w których sąd może oddalić wniosek lub wpłynąć na warunki oddłużenia. Warto je znać, aby uniknąć rozczarowania.

Twoja historia upadłościowa pod lupą: Zasada dziesięciu lat

Sąd bardzo wnikliwie analizuje twoją przeszłość finansową. Wniosek o upadłość zostanie obligatoryjnie oddalony, jeśli w ciągu ostatnich 10 lat wobec ciebie prowadzono już postępowanie upadłościowe, w którym umorzono całość lub część twoich zobowiązań. Jest jednak pewien wyjątek: jeśli do obecnej niewypłacalności doszło pomimo dochowania przez ciebie należytej staranności, sąd może dopuścić upadłość. Oznacza to, że jeśli twoje problemy finansowe wynikają z nowych, niezależnych od ciebie okoliczności, masz szansę na oddłużenie, nawet jeśli już raz z niego skorzystałeś.

Błędy z przeszłości a twoja przyszłość: Jak sąd oceni umyślne działanie i rażące niedbalstwo?

Od 2020 roku przepisy nieco się zmieniły na korzyść dłużników. Obecnie umyślne doprowadzenie do niewypłacalności lub zwiększenie jej stopnia wskutek rażącego niedbalstwa nie jest już podstawą do oddalenia wniosku o upadłość. To znacząca zmiana! Jednakże, nie oznacza to pełnej bezkarności. Sąd bierze te okoliczności pod uwagę na etapie ustalania planu spłaty. Jeśli twoja niewypłacalność wynikała z lekkomyślności, plan spłaty może zostać wydłużony ze standardowych 36 miesięcy do nawet 84 miesięcy (7 lat). To ważna informacja, która pokazuje, że choć prawo daje drugą szansę, nadal premiuje odpowiedzialność.

Działanie na szkodę wierzycieli: Co to oznacza w praktyce?

Sąd może również oddalić wniosek, jeśli czynność prawna dłużnika została prawomocnie uznana za dokonaną z pokrzywdzeniem wierzycieli. Mówiąc prościej, jeśli próbowałeś "ukryć" majątek, przepisać go na kogoś innego, sprzedać po zaniżonej cenie tuż przed ogłoszeniem upadłości, aby wierzyciele nie mogli z niego zaspokoić swoich roszczeń, to sąd uzna to za działanie w złej wierze i może odrzucić twój wniosek. Transparentność i uczciwość są kluczowe w całym procesie upadłościowym.

Długi, które nie znikną: Jakie zobowiązania przetrwają upadłość?

Ważne jest, aby zrozumieć, że upadłość konsumencka umarza większość długów, ale nie wszystkie. Istnieje katalog zobowiązań, które mają szczególny charakter i przetrwają postępowanie upadłościowe.

Alimenty i renty: Zobowiązania o szczególnym charakterze

Do długów, które nie podlegają umorzeniu, należą przede wszystkim zobowiązania o charakterze alimentacyjnym. Oznacza to, że wszelkie zaległe i przyszłe alimenty na dzieci czy na byłego małżonka pozostają w mocy. Podobnie jest z rentami z tytułu odszkodowania za wywołanie choroby, niezdolności do pracy, kalectwa lub śmierci. Są to zobowiązania o szczególnym charakterze społecznym i moralnym, które prawo chroni w pierwszej kolejności.

Grzywny, odszkodowania i zadośćuczynienia: Czego sąd nie umorzy?

Sąd nie umorzy również orzeczonych przez sąd kar grzywny oraz obowiązku naprawienia szkody lub zadośćuczynienia za doznaną krzywdę. Jeśli zostałeś skazany prawomocnym wyrokiem za przestępstwo i zasądzono od ciebie grzywnę lub obowiązek zapłaty odszkodowania, te zobowiązania pozostaną. Jest to logiczne, ponieważ upadłość ma pomóc w wyjściu z długów cywilnoprawnych, a nie uchylić się od odpowiedzialności karnej czy deliktowej.

Konsekwencje nieszczerości: Co się stanie, jeśli celowo ukryjesz wierzyciela?

Transparentność jest absolutnie kluczowa. Zobowiązania, których dłużnik umyślnie nie ujawnił w postępowaniu, a wierzyciel nie brał w nim udziału, również nie zostaną umorzone. To bardzo ważna zasada. Jeśli celowo zataisz istnienie jakiegoś długu lub wierzyciela, licząc na to, że "przejdzie to bez echa", możesz się bardzo rozczarować. Taki dług pozostanie i będzie mógł być egzekwowany po zakończeniu upadłości. Dlatego zawsze należy działać w dobrej wierze i przedstawić pełny obraz swojej sytuacji finansowej.

Twoja sytuacja a szanse na upadłość: Praktyczne przykłady

Teoria to jedno, ale jak to wygląda w praktyce? Przyjrzyjmy się kilku hipotetycznym sytuacjom, które często spotykam w mojej pracy.

Przypadek 1: Utrata pracy i pętla chwilówek

Pani Anna straciła pracę z powodu restrukturyzacji firmy. Przez kilka miesięcy radziła sobie, korzystając z oszczędności, ale gdy te się skończyły, zaczęła zaciągać chwilówki, aby opłacić rachunki i kupić jedzenie dla dzieci. Szybko wpadła w spiralę zadłużenia, gdzie nowe pożyczki służyły do spłaty starych. Po kilku miesiącach opóźnień w spłacie wielu zobowiązań, pani Anna jest niewypłacalna z przyczyn od niej niezależnych. W jej przypadku, upadłość konsumencka jest bardzo realną opcją, pozwalającą na nowy start.

Przypadek 2: Choroba jako bezpośrednia przyczyna zadłużenia

Pan Piotr, dotychczas pracujący, zachorował na poważną chorobę, która wymagała długotrwałego leczenia i uniemożliwiła mu powrót do pracy. Jego dochody drastycznie spadły, a koszty leczenia i rehabilitacji wzrosły. Mimo ubezpieczenia, szybko zaczął mieć problemy ze spłatą kredytu hipotecznego i innych zobowiązań. Jego niewypłacalność jest bezpośrednim skutkiem zdarzenia losowego, na które nie miał wpływu. Pan Piotr również kwalifikuje się do upadłości konsumenckiej, a sąd prawdopodobnie przychyli się do jego wniosku, widząc niezależne przyczyny problemów.

Przypadek 3: Nieudany biznes i długi z działalności gospodarczej

Pan Jan prowadził małą firmę budowlaną, która niestety zbankrutowała po kilku latach. Zostały mu niespłacone faktury, kredyty firmowe i zobowiązania wobec ZUS, za które odpowiadał jako osoba fizyczna. Po zakończeniu działalności i wykreśleniu z CEIDG, pan Jan został z osobistymi długami, których nie był w stanie spłacić. W jego sytuacji, jako były przedsiębiorca, który zakończył działalność, może złożyć wniosek o upadłość konsumencką, aby oddłużyć się z zobowiązań, które powstały w związku z jego firmą.

Przypadek 4: Rażące niedbalstwo, czyli jak lekkomyślność wpływa na plan spłaty

Pani Ewa, mimo niskich zarobków, zaciągała kolejne kredyty na drogie gadżety, egzotyczne wakacje i markowe ubrania, nie analizując swojej zdolności kredytowej. W końcu, po kilku latach, jej długi przekroczyły jej możliwości spłaty. Jej niewypłacalność wynikała z rażącego niedbalstwa i nieprzemyślanych decyzji finansowych. Sąd prawdopodobnie ogłosi jej upadłość, ale ze względu na okoliczności, plan spłaty może zostać wydłużony do maksymalnych 7 lat. To przykład, gdzie "zła wiara" nie oddala wniosku, ale wpływa na warunki oddłużenia.

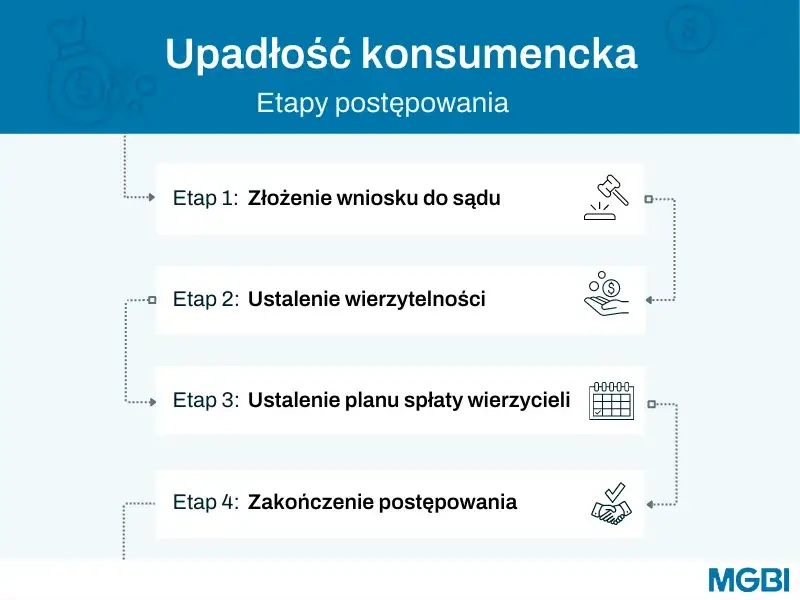

Podjąłem decyzję o upadłości. Co dalej?

Jeśli po zapoznaniu się z powyższymi informacjami czujesz, że upadłość konsumencka może być dla ciebie rozwiązaniem, naturalnie pojawia się pytanie: co dalej?

Pierwszy krok: Rzetelna ocena sytuacji finansowej i prawnej

Po zapoznaniu się z kryteriami, kluczowe jest dokonanie rzetelnej, samodzielnej oceny swojej sytuacji finansowej i prawnej. Musisz upewnić się, że spełniasz warunki niewypłacalności i nie zachodzą przesłanki negatywne, które mogłyby oddalić twój wniosek. Zbierz wszystkie dokumenty dotyczące twoich długów, majątku i dochodów. Zrozumienie konsekwencji upadłości jest równie ważne, jak spełnienie kryteriów. To nie jest decyzja, którą należy podejmować pochopnie.

Przeczytaj również: Ile kosztuje upadłość konsumencka? Całkowity koszt i ukryte opłaty.

Czy potrzebuję pomocy prawnika, aby przejść przez ten proces?

Choć procedura upadłości konsumenckiej została uproszczona, a formularze są dostępne online, to jednak skomplikowane przypadki lub brak pewności co do spełnienia kryteriów mogą wymagać konsultacji z prawnikiem specjalizującym się w upadłości konsumenckiej. Profesjonalna pomoc może znacząco zwiększyć twoje szanse na pomyślne przeprowadzenie postępowania, a także pomóc w uniknięciu błędów, które mogłyby opóźnić lub skomplikować proces. Prawnik pomoże ci ocenić sytuację, przygotować wniosek i reprezentować cię przed sądem.