W dzisiejszym świecie, gdzie dostęp do różnego rodzaju finansowania jest na wyciągnięcie ręki, łatwo o sytuację, w której nagle okazuje się, że spłacamy kilka kredytów, pożyczek czy kart kredytowych jednocześnie. Każde z tych zobowiązań ma inną datę płatności, inne oprocentowanie i inne warunki, co w efekcie prowadzi do zamieszania, stresu i często do problemów z płynnością finansową. Właśnie w takich momentach na ratunek przychodzi pożyczka konsolidacyjna narzędzie, które może pomóc uporządkować domowy budżet i znacząco ulżyć w codziennym zarządzaniu długami. Z mojego doświadczenia wiem, że zrozumienie jej mechanizmu działania to pierwszy krok do odzyskania kontroli nad swoimi finansami.

Pożyczka konsolidacyjna to sposób na połączenie długów poznaj jej definicję i kluczowe cechy

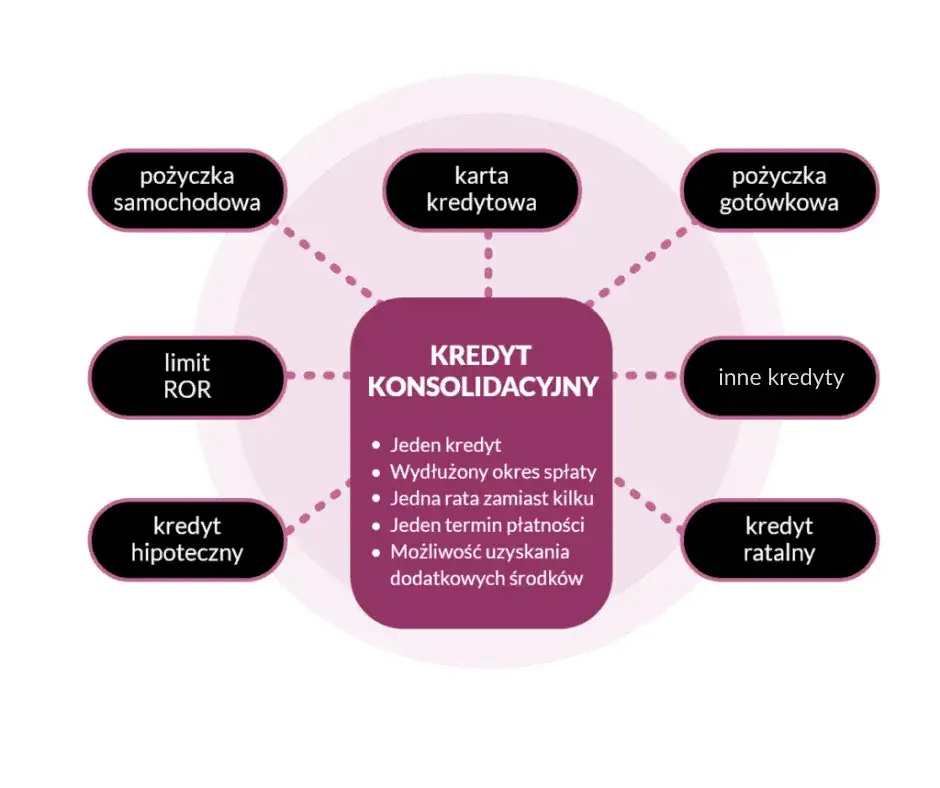

- Pożyczka konsolidacyjna to produkt finansowy łączący kilka zobowiązań w jedno, z jedną ratą.

- Głównym celem jest obniżenie miesięcznej raty poprzez wydłużenie okresu spłaty.

- Oferowana jest przez banki (jako kredyt konsolidacyjny) oraz firmy pożyczkowe.

- Można skonsolidować m.in. kredyty gotówkowe, chwilówki, zadłużenie na kartach kredytowych.

- Ważne jest zwrócenie uwagi na całkowity koszt, w tym prowizje, ubezpieczenia i RRSO.

- Wymaga oceny zdolności kredytowej i historii w BIK.

Pożyczka konsolidacyjna: poznaj jej definicję i mechanizm działania

Idea konsolidacji, czyli jak zamienić kilka rat w jedną

Idea konsolidacji zobowiązań jest niezwykle prosta, a jednocześnie bardzo skuteczna. Wyobraź sobie, że zamiast spłacać trzy, cztery, a czasem nawet więcej różnych długów każdy z inną datą płatności, innym oprocentowaniem i inną wysokością raty masz do uregulowania tylko jedno zobowiązanie. To właśnie oferuje pożyczka konsolidacyjna. Polega ona na połączeniu wszystkich Twoich dotychczasowych długów w jedno nowe zobowiązanie. W efekcie otrzymujesz jedną, często znacznie niższą ratę miesięczną, a okres spłaty zostaje wydłużony. Moim zdaniem, to doskonały sposób na uproszczenie zarządzania finansami i realne odciążenie domowego budżetu, co przekłada się na większy spokój ducha.

Mechanizm działania krok po kroku: od wniosku do spłaty ostatniej raty

Zastanawiasz się, jak to wszystko działa w praktyce? Mechanizm pożyczki konsolidacyjnej jest dość standardowy i zazwyczaj przebiega w kilku krokach:

- Złożenie wniosku: Cały proces rozpoczyna się od złożenia wniosku o pożyczkę konsolidacyjną w wybranej instytucji finansowej banku lub firmie pożyczkowej. W tym momencie musisz wskazać wszystkie zobowiązania, które chcesz skonsolidować.

- Ocena zdolności kredytowej: Instytucja finansowa dokładnie analizuje Twoją zdolność kredytową, czyli sprawdza, czy będziesz w stanie spłacać nowe, skonsolidowane zobowiązanie. Bada Twoje dochody, wydatki, historię kredytową w BIK (Biurze Informacji Kredytowej) i inne czynniki.

- Decyzja i umowa: Po pozytywnej ocenie otrzymujesz propozycję warunków pożyczki konsolidacyjnej. Jeśli zaakceptujesz ofertę, podpisujesz umowę.

- Spłata dotychczasowych zobowiązań: I tu pojawia się kluczowy moment. W zdecydowanej większości przypadków (to tzw. forma bezgotówkowa), to nowy wierzyciel (bank lub firma pożyczkowa) samodzielnie spłaca Twoje dotychczasowe długi. Środki nie trafiają na Twoje konto, lecz bezpośrednio do instytucji, w których miałeś poprzednie zobowiązania. Jest to znacznie bezpieczniejsze rozwiązanie zarówno dla Ciebie, jak i dla kredytodawcy. Rzadziej spotykana jest forma gotówkowa, gdzie środki trafiają do klienta, który sam musi uregulować swoje długi wiąże się to jednak z większym ryzykiem.

- Spłata nowej, jednej raty: Od tego momentu spłacasz już tylko jedną, nową ratę w ustalonej wysokości i terminie, do momentu uregulowania całego skonsolidowanego długu.

Pożyczka konsolidacyjna a kredyt konsolidacyjny czy to to samo?

Wiele osób używa tych terminów zamiennie, co jest zrozumiałe, bo dla klienta końcowego mechanizm działania jest bardzo podobny. Jednak z punktu widzenia prawa i regulacji, istnieje pewna różnica. Kredyt konsolidacyjny jest produktem bankowym, udzielanym wyłącznie przez banki na podstawie Prawa bankowego. Z kolei pożyczka konsolidacyjna jest oferowana przez firmy pożyczkowe (instytucje pozabankowe) na podstawie Kodeksu cywilnego oraz ustawy o kredycie konsumenckim. W praktyce oznacza to, że banki są objęte bardziej rygorystycznymi przepisami, zwłaszcza w zakresie oceny zdolności kredytowej. Firmy pożyczkowe mogą mieć nieco łagodniejsze kryteria, co otwiera drogę do konsolidacji dla osób, które w banku spotkały się z odmową. Niezależnie od nazwy, cel obu produktów jest ten sam: połączenie wielu długów w jeden.

Jakie długi możesz połączyć w jedną pożyczkę?

Jedną z największych zalet pożyczki konsolidacyjnej jest jej elastyczność w zakresie typów zobowiązań, które można połączyć. Z mojego doświadczenia wynika, że możliwości są naprawdę szerokie.

Kredyty gotówkowe i pożyczki ratalne najczęstsze cele konsolidacji

Najczęściej konsolidowanymi zobowiązaniami są kredyty gotówkowe oraz pożyczki ratalne, na przykład te zaciągnięte na zakup sprzętu RTV/AGD, mebli czy innych dóbr konsumpcyjnych. To naturalne, ponieważ są to produkty szeroko dostępne i często zdarza się, że w ciągu kilku lat zaciągamy ich kilka. Połączenie ich w jedną ratę pozwala nie tylko na obniżenie miesięcznego obciążenia, ale także na uporządkowanie wielu umów i terminów spłat, co znacząco ułatwia zarządzanie domowym budżetem.

Zadłużenie na karcie kredytowej i limity w koncie jak to działa w praktyce?

Karty kredytowe i limity w koncie to wygodne narzędzia, ale potrafią być pułapką ze względu na wysokie oprocentowanie i zmienne terminy spłat, które łatwo przeoczyć. Konsolidacja zadłużenia z kart kredytowych i limitów w koncie to niezwykle korzystne rozwiązanie. Po pierwsze, pozbywasz się wysokich odsetek, które często rosną lawinowo. Po drugie, zmieniasz zmienne zobowiązanie na stałą ratę, co daje Ci większą przewidywalność finansową. W praktyce, instytucja konsolidująca spłaca Twoje zadłużenie na karcie, a Ty zaczynasz spłacać je w ramach jednej, niższej raty konsolidacyjnej. To naprawdę pomaga odetchnąć.

Czy "chwilówki" również można skonsolidować?

Tak, jak najbardziej! Konsolidacja tzw. "chwilówek" jest nie tylko możliwa, ale często wręcz bardzo rekomendowana. Chwilówki, choć łatwo dostępne, charakteryzują się zazwyczaj bardzo wysokimi kosztami, co sprawia, że ich spłata może być ogromnym obciążeniem dla budżetu. Połączenie kilku chwilówek w jedną pożyczkę konsolidacyjną, zwłaszcza w banku, może znacząco obniżyć całkowity koszt zadłużenia i sprawić, że miesięczna rata stanie się znacznie bardziej przystępna. To jeden z najczęstszych powodów, dla których klienci decydują się na konsolidację.

Korzyści z konsolidacji: dlaczego warto ją rozważyć?

Decyzja o konsolidacji długów to często punkt zwrotny w zarządzaniu osobistymi finansami. Korzyści, jakie płyną z tego rozwiązania, są liczne i mogą znacząco poprawić Twoją sytuację finansową i komfort życia.

Jedna, niższa rata realne odciążenie domowego budżetu

To absolutnie najważniejsza i najbardziej odczuwalna korzyść. Zamiast kilku wysokich rat, które co miesiąc drenują Twój portfel, masz do spłacenia tylko jedną, często znacząco niższą kwotę. Dzięki wydłużeniu okresu spłaty, miesięczne obciążenie staje się lżejsze, co poprawia płynność finansową i daje Ci więcej swobody w zarządzaniu bieżącymi wydatkami. Z mojego doświadczenia wynika, że to właśnie niższa rata jest głównym motorem decyzji o konsolidacji i realnie odciąża domowy budżet.

Prostsze zarządzanie finansami: koniec z pilnowaniem wielu terminów

Kto z nas nie zapomniał kiedyś o terminie płatności raty? Przy kilku zobowiązaniach ryzyko to rośnie wykładniczo. Konsolidacja eliminuje ten problem. Masz tylko jeden termin płatności i jedną kwotę do zapamiętania. To nie tylko redukuje stres związany z pilnowaniem wielu dat, ale także minimalizuje ryzyko opóźnień w spłacie, które mogłyby negatywnie wpłynąć na Twoją historię kredytową i generować dodatkowe koszty.

Szansa na poprawę warunków kredytowania (niższe oprocentowanie)

W wielu przypadkach, zwłaszcza gdy konsolidujesz drogie zobowiązania, takie jak chwilówki czy zadłużenie na kartach kredytowych, pożyczka konsolidacyjna może zaoferować znacznie lepsze warunki kredytowania. Banki, oceniając Twoją zdolność kredytową, mogą zaproponować niższe oprocentowanie niż to, które płaciłeś w ramach wielu mniejszych pożyczek. To bezpośrednio przekłada się na niższy całkowity koszt długu w perspektywie długoterminowej.

Możliwość dobrania dodatkowej gotówki na dowolny cel

Często zdarza się, że oprócz chęci uporządkowania długów, potrzebujemy też dodatkowych środków na niespodziewane wydatki, remont czy inny cel. Wiele ofert pożyczek konsolidacyjnych daje możliwość dobrania dodatkowej gotówki. Oznacza to, że do kwoty konsolidowanych zobowiązań doliczana jest pewna suma, którą otrzymujesz do swojej dyspozycji. To bardzo wygodne rozwiązanie, pozwalające załatwić dwie sprawy za jednym zamachem, bez konieczności zaciągania kolejnej, oddzielnej pożyczki.

Ukryte koszty i pułapki: na co uważać przy konsolidacji?

Chociaż pożyczka konsolidacyjna oferuje wiele korzyści, ważne jest, aby podchodzić do niej świadomie i zwracać uwagę na potencjalne pułapki. Jak każdy produkt finansowy, ma swoje mniej korzystne strony, o których musisz wiedzieć.

Wydłużony okres spłaty: niższa rata, ale wyższy całkowity koszt

To kluczowa kwestia, którą zawsze podkreślam. Niższa miesięczna rata, choć kusząca i odciążająca budżet, często jest efektem wydłużenia okresu spłaty. Co to oznacza w praktyce? Im dłużej spłacasz pożyczkę, tym więcej odsetek nalicza instytucja finansowa. W konsekwencji, mimo niższej raty, całkowity koszt pożyczki konsolidacyjnej może być wyższy niż suma kosztów wszystkich pierwotnych zobowiązań. Zawsze warto to dokładnie przeliczyć i być świadomym tej zależności.

Prowizja, ubezpieczenie i inne opłaty jak czytać umowę, by nie przepłacić?

Poza oprocentowaniem, pożyczka konsolidacyjna może wiązać się z szeregiem innych opłat. Najczęściej spotykane to prowizja za udzielenie pożyczki (jednorazowa opłata pobierana z góry), opłaty przygotowawcze czy obowiązkowe lub dobrowolne ubezpieczenia (np. na życie, od utraty pracy). Te dodatkowe koszty mogą znacząco podnieść całkowity koszt zobowiązania. Dlatego zawsze radzę: czytaj umowę bardzo dokładnie! Zwracaj uwagę na każdą pozycję w tabeli opłat i prowizji. Nie wahaj się pytać doradcy o wyjaśnienie wszelkich niejasności. Tylko pełne zrozumienie wszystkich składowych kosztów pozwoli Ci uniknąć nieprzyjemnych niespodzianek i nie przepłacić.

RRSO jako najważniejszy wskaźnik nie daj się zwieść niskiemu oprocentowaniu

W kontekście kosztów, najważniejszym wskaźnikiem, na który powinieneś zwrócić uwagę, jest RRSO Rzeczywista Roczna Stopa Oprocentowania. To on, a nie samo oprocentowanie, daje pełny obraz kosztów pożyczki. RRSO uwzględnia wszystkie składowe: odsetki, prowizje, ubezpieczenia i inne opłaty. Dzięki temu możesz w sposób rzetelny porównać oferty różnych instytucji finansowych. Pamiętaj, że niska stopa procentowa może być myląca, jeśli jednocześnie bank nalicza wysoką prowizję lub wymaga drogiego ubezpieczenia. Zawsze porównuj oferty na podstawie RRSO, aby wybrać najkorzystniejszą opcję.

Kto może skorzystać z pożyczki konsolidacyjnej i jakie są wymagania?

Z mojego doświadczenia wynika, że pożyczka konsolidacyjna jest dostępna dla szerokiego grona osób, ale jak każdy produkt finansowy, wymaga spełnienia pewnych kryteriów. Instytucje finansowe muszą mieć pewność, że będziesz w stanie spłacić nowe zobowiązanie.

Zdolność kredytowa pod lupą: co jest sprawdzane?

Zdolność kredytowa to kluczowy element, który jest sprawdzany przez każdą instytucję finansową przed udzieleniem pożyczki konsolidacyjnej. To nic innego jak ocena Twojej możliwości spłaty długu wraz z odsetkami w określonym terminie. Pod lupę brane są przede wszystkim: wysokość i stabilność Twoich dochodów (umowa o pracę, umowa zlecenie, działalność gospodarcza, emerytura, renta), miesięczne koszty utrzymania (czynsz, rachunki, wydatki na żywność, inne stałe opłaty), a także historia kredytowa. Im wyższe i bardziej stabilne dochody w stosunku do wydatków, tym większa zdolność kredytowa i większe szanse na pozytywną decyzję.

Rola historii w BIK czy zła przeszłość przekreśla szanse?

Historia kredytowa w BIK (Biurze Informacji Kredytowej) odgrywa ogromną rolę. BIK gromadzi informacje o wszystkich Twoich zobowiązaniach kredytowych zarówno tych spłacanych terminowo, jak i tych, w których wystąpiły opóźnienia. Pozytywne wpisy w BIK (czyli terminowa spłata poprzednich długów) znacząco zwiększają Twoje szanse na uzyskanie pożyczki konsolidacyjnej, zwłaszcza w banku. Niestety, negatywne wpisy (opóźnienia w spłacie, niespłacone długi) mogą skutecznie zamknąć Ci drogę do bankowego finansowania. W takiej sytuacji warto rozważyć oferty firm pozabankowych, które często mają nieco łagodniejsze kryteria weryfikacji BIK, choć zazwyczaj wiąże się to z wyższymi kosztami pożyczki.Niezbędne dokumenty: co przygotować przed złożeniem wniosku?

Aby proces wnioskowania przebiegł sprawnie, warto przygotować sobie komplet niezbędnych dokumentów. Oto najczęściej wymagane:

- Dowód osobisty: Do potwierdzenia tożsamości.

- Zaświadczenie o dochodach: Najczęściej zaświadczenie o zatrudnieniu i wysokości zarobków od pracodawcy, wyciągi z konta bankowego potwierdzające wpływy, deklaracja PIT za ostatni rok. W przypadku działalności gospodarczej dokumenty finansowe firmy.

- Umowy dotychczasowych zobowiązań: Dokumenty potwierdzające posiadane kredyty, pożyczki, karty kredytowe, które chcesz skonsolidować (np. umowy kredytowe, harmonogramy spłat, wyciągi).

- Inne dokumenty: W zależności od instytucji, mogą być wymagane dodatkowe dokumenty, np. potwierdzające stałe opłaty czy koszty utrzymania.

Przeczytaj również: Eden Finance: Czy BIK to problem? Weryfikacja i Twoje szanse

Czy konsolidacja to rozwiązanie dla Ciebie? Praktyczne wskazówki

Podjęcie decyzji o konsolidacji to ważny krok. Zanim go wykonasz, zastanów się, czy to faktycznie najlepsze rozwiązanie dla Twojej sytuacji. Poniżej przedstawiam kilka praktycznych wskazówek, które pomogą Ci ocenić, czy pożyczka konsolidacyjna jest dla Ciebie.

Kiedy konsolidacja jest najlepszym wyjściem z sytuacji?

Z mojego punktu widzenia, konsolidacja jest szczególnie korzystna w kilku sytuacjach:

- Masz wiele różnych długów: Kredyty gotówkowe, karty kredytowe, chwilówki jeśli masz problem z ogarnięciem wielu zobowiązań, konsolidacja to idealne rozwiązanie.

- Miesięczne raty są zbyt wysokie: Jeśli suma Twoich obecnych rat znacząco obciąża Twój budżet i utrudnia codzienne funkcjonowanie, niższa rata konsolidacyjna może przynieść ulgę.

- Chcesz uporządkować swoje finanse: Konsolidacja to doskonały sposób na uproszczenie zarządzania długami, zmniejszenie stresu i odzyskanie kontroli nad budżetem.

- Płacisz wysokie odsetki: Jeśli masz drogie zobowiązania (np. chwilówki, karty kredytowe), konsolidacja może pozwolić Ci na uzyskanie niższego oprocentowania i zmniejszenie całkowitego kosztu długu.

- Chcesz uniknąć spirali zadłużenia: Jeśli czujesz, że zbliżasz się do punktu, w którym nie będziesz w stanie spłacać długów, konsolidacja może być ostatnią deską ratunku, aby uniknąć poważniejszych problemów.

Alternatywne rozwiązania: kiedy lepiej poszukać innej drogi?

Nie zawsze konsolidacja jest najlepszym wyjściem. Jeśli masz bardzo złą historię kredytową i brak zdolności kredytowej, banki prawdopodobnie odmówią, a firmy pozabankowe mogą zaoferować bardzo drogie warunki. W takiej sytuacji warto rozważyć inne opcje, takie jak restrukturyzacja długu bezpośrednio z wierzycielami, poszukanie dodatkowych źródeł dochodu, czy w ostateczności, w porozumieniu z doradcą finansowym, ogłoszenie upadłości konsumenckiej. Jeśli Twoje zadłużenie jest bardzo małe, koszty konsolidacji (prowizje, ubezpieczenia) mogą przewyższyć potencjalne korzyści. Czasem lepiej jest po prostu zintensyfikować spłatę najdroższych długów.Jak mądrze porównać oferty, by wybrać najkorzystniejszą opcję?

Wybór najlepszej oferty pożyczki konsolidacyjnej wymaga przemyślanej analizy. Oto moje kluczowe wskazówki:

- Porównuj RRSO, nie tylko oprocentowanie: Jak już wspomniałem, RRSO to najważniejszy wskaźnik, który uwzględnia wszystkie koszty. Zawsze porównuj oferty na jego podstawie.

- Sprawdź całkowity koszt do spłaty: Poproś o symulację, która jasno pokaże, ile łącznie będziesz musiał oddać. Pamiętaj, że niższa rata może oznaczać wyższy całkowity koszt przez wydłużenie okresu spłaty.

- Analizuj okres spłaty: Zastanów się, czy wydłużony okres spłaty jest dla Ciebie akceptowalny. Im krócej spłacasz, tym mniej płacisz odsetek.

- Uważaj na dodatkowe ubezpieczenia: Sprawdź, czy ubezpieczenie jest obowiązkowe i jaki jest jego koszt. Czasem można z niego zrezygnować lub znaleźć tańszą alternatywę.

- Weryfikuj wiarygodność instytucji: Korzystaj z usług sprawdzonych i renomowanych banków lub firm pożyczkowych.

- Nie bój się negocjować: Czasem instytucje finansowe są otwarte na negocjacje warunków, zwłaszcza jeśli masz dobrą historię kredytową.