Pożyczka prywatna a podatek PCC kiedy musisz zapłacić, a kiedy jesteś zwolniony?

- Pożyczki prywatne podlegają podatkowi PCC w wysokości 0,5% od kwoty pożyczki, a obowiązek zapłaty spoczywa na pożyczkobiorcy.

- Najbliższa rodzina (małżonek, dzieci, rodzice, rodzeństwo itp.) jest całkowicie zwolniona z PCC, pod warunkiem zgłoszenia pożyczki powyżej 36 120 zł w ciągu 14 dni i udokumentowania przelewu.

- Dla pożyczek od osób niespokrewnionych istnieje kwota wolna od podatku wynosząca 1000 zł.

- Pożyczki od firm (banków, instytucji) są opodatkowane VAT (często zwolniony) i nie podlegają PCC.

- Termin na zapłatę podatku i złożenie deklaracji PCC-3 to 14 dni od zawarcia umowy pożyczki.

- Niezgłoszenie i niezapłacenie należnego podatku może skutkować sankcyjną stawką 20% wartości pożyczki.

Pożyczka od bliskich czy zawsze musisz zgłosić ją do urzędu skarbowego?

Kiedy pożyczamy pieniądze od bliskich rodziny czy przyjaciół rzadko myślimy o formalnościach podatkowych. Tymczasem, w przeciwieństwie do pożyczek bankowych, które mają swoje własne zasady, pożyczki prywatne podlegają w Polsce podatkowi od czynności cywilnoprawnych (PCC). Obowiązek podatkowy powstaje z chwilą zawarcia umowy pożyczki. Musimy więc wiedzieć, kiedy i w jakich okolicznościach taka pożyczka wymaga zgłoszenia do urzędu skarbowego i ewentualnie zapłaty podatku, aby uniknąć późniejszych problemów.

Podatek PCC co to jest i kogo dotyczy w kontekście pożyczania pieniędzy?

Podatek od czynności cywilnoprawnych (PCC) to danina, która dotyczy określonych transakcji prawnych, w tym umów pożyczki pieniędzy. W kontekście pożyczek prywatnych jest to kluczowy element. Stawka podatku PCC od umowy pożyczki wynosi 0,5% od kwoty lub wartości pożyczki. Co ważne, obowiązek zapłaty tego podatku spoczywa na pożyczkobiorcy, czyli na osobie, która otrzymuje pieniądze. Termin na zapłatę podatku oraz złożenie deklaracji PCC-3 do urzędu skarbowego to 14 dni od dnia zawarcia umowy pożyczki. To bardzo istotne, aby pamiętać o tym krótkim terminie, ponieważ jego przekroczenie może mieć poważne konsekwencje.Pożyczka od firmy a pożyczka prywatna kluczowe różnice podatkowe, które musisz znać

Z perspektywy podatkowej istnieje zasadnicza różnica między pożyczkami zaciąganymi od banków, instytucji finansowych czy firm pożyczkowych, a tymi od osób prywatnych. Pożyczki udzielane przez podmioty prowadzące działalność gospodarczą w tym zakresie (np. banki) są zazwyczaj opodatkowane podatkiem VAT (często ze stawką "zwolniony"). W takim przypadku, zgodnie z przepisami, nie podlegają one już podatkowi PCC. Oznacza to, że jeśli bierzesz kredyt w banku, nie musisz martwić się o PCC. Sytuacja zmienia się diametralnie, gdy pożyczasz pieniądze od osoby fizycznej wtedy to właśnie podatek PCC wchodzi w grę i wymaga naszej uwagi.

Zwolnienie z podatku PCC dla najbliższej rodziny poznaj zasady i limity

Polskie przepisy podatkowe przewidują korzystne zwolnienie z podatku PCC dla pożyczek udzielanych w ramach najbliższej rodziny. Mówimy tu o tzw. "zerowej grupie podatkowej". Do tej grupy należą:

- małżonek,

- zstępni (czyli dzieci, wnuki, prawnuki),

- wstępni (czyli rodzice, dziadkowie, pradziadkowie),

- pasierb,

- rodzeństwo,

- ojczym,

- macocha.

Pożyczki od tych osób są całkowicie zwolnione z podatku PCC, co jest sporym ułatwieniem. Jednak, jak to często bywa w prawie podatkowym, aby skorzystać z tego zwolnienia, trzeba spełnić pewne warunki. Nie wystarczy samo pokrewieństwo.

Dwa kluczowe warunki, by uniknąć podatku: terminowe zgłoszenie i przelew bankowy

Skorzystanie ze zwolnienia z PCC dla pożyczek od najbliższej rodziny, o których wspomniałem wcześniej, jest możliwe, ale tylko pod pewnymi warunkami. Dotyczy to pożyczek, których kwota przekracza 36 120 zł od jednej osoby w ciągu 5 lat. Jeśli pożyczka mieści się w tym limicie, nie musisz jej zgłaszać. Jeśli jednak go przekracza, musisz spełnić dwa kluczowe warunki:

- Terminowe zgłoszenie: Należy złożyć deklarację PCC-3 w urzędzie skarbowym w terminie 14 dni od dnia zawarcia umowy pożyczki. To bardzo ważne, aby nie przegapić tego terminu.

- Udokumentowanie przelewu: Otrzymanie pieniędzy musi być udokumentowane dowodem przelewu bankowego, przekazu pocztowego lub wpłaty na rachunek w SKOK. Pieniądze nie mogą być przekazane "do ręki" w gotówce, jeśli chcesz skorzystać ze zwolnienia.

Niespełnienie któregokolwiek z tych warunków, nawet w przypadku pożyczki od najbliższej rodziny, może skutkować utratą prawa do zwolnienia i koniecznością zapłaty podatku, a nawet sankcyjnej stawki.

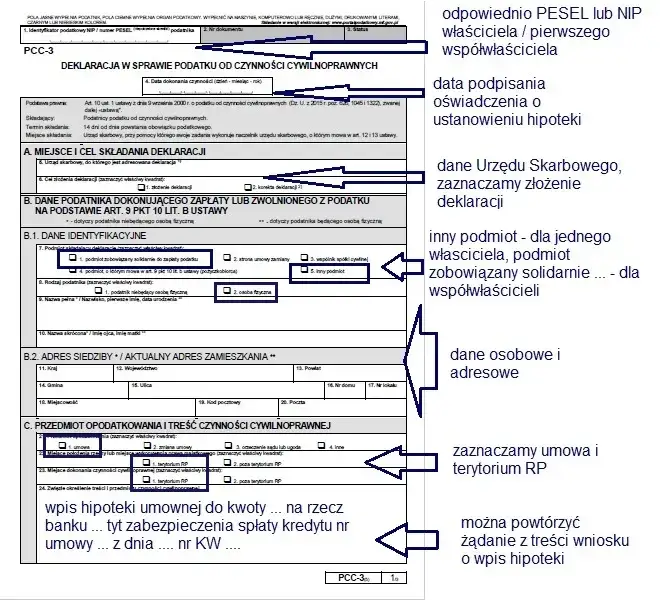

Jak prawidłowo wypełnić i złożyć deklarację PCC-3 online lub w urzędzie?

Wypełnienie i złożenie deklaracji PCC-3 nie jest skomplikowane, ale wymaga precyzji. Jako pożyczkobiorca masz dwie główne opcje. Możesz to zrobić elektronicznie, korzystając z systemu e-Deklaracje dostępnego na stronie Ministerstwa Finansów. To wygodna i szybka metoda, która pozwala na załatwienie formalności bez wychodzenia z domu. Alternatywnie, deklarację PCC-3 możesz złożyć papierowo w urzędzie skarbowym właściwym dla Twojego miejsca zamieszkania. Pamiętaj, aby zrobić to w ciągu 14 dni od daty zawarcia umowy pożyczki, niezależnie od wybranej formy.

Co się stanie, jeśli przekażesz pieniądze w gotówce? Pułapki, na które trzeba uważać

Wspomniałem już o tym, ale warto to podkreślić: przekazanie pieniędzy w gotówce jest jedną z głównych pułapek, jeśli chodzi o pożyczki od najbliższej rodziny. Jeśli kwota pożyczki przekracza limit 36 120 zł i pieniądze zostały przekazane "do ręki", nie będziesz mógł skorzystać ze zwolnienia z podatku PCC. Urząd skarbowy wymaga udokumentowania przepływu środków w formie bezgotówkowej przelewem bankowym, przekazem pocztowym czy wpłatą na rachunek w SKOK. Brak takiego dowodu oznacza, że pożyczka będzie traktowana jako opodatkowana, a Ty będziesz musiał zapłacić 0,5% PCC, a w przypadku kontroli nawet sankcyjną stawkę 20%.

Pożyczki od dalszych krewnych i znajomych limity i stawka 0,5% PCC

Co w przypadku, gdy pożyczamy pieniądze od osób, które nie należą do "zerowej grupy podatkowej"? Tutaj zasady są nieco inne. Istnieje ogólna kwota wolna od podatku dla pożyczek od osób niespokrewnionych, która wynosi 1000 zł. Oznacza to, że pożyczki do tej kwoty nie wymagają zgłoszenia ani zapłaty podatku. Jeśli pożyczasz pieniądze od osób z I grupy podatkowej (innych niż zerowa, np. teść, teściowa, zięć, synowa), kwota wolna wynosi 36 120 zł. Ten limit również jest liczony od jednej osoby w ciągu 5 lat. Po przekroczeniu tych kwot wolnych, niezależnie od tego, czy pożyczasz od znajomego, czy od dalszego krewnego, musisz zapłacić podatek PCC w wysokości 0,5% od nadwyżki ponad limit.

Stawka 0,5% PCC jak i kiedy samodzielnie obliczyć i zapłacić należny podatek?

Jeśli kwota pożyczki przekracza obowiązujące limity zwolnienia, jesteś zobowiązany do samodzielnego obliczenia i zapłaty podatku PCC. Stawka, jak już wiemy, wynosi 0,5% od kwoty pożyczki przekraczającej limit. Na przykład, jeśli pożyczasz od znajomego 5000 zł, a kwota wolna wynosi 1000 zł, podatek zapłacisz od 4000 zł (5000 zł - 1000 zł). W takim przypadku należny podatek wyniesie 0,5% * 4000 zł = 20 zł. Pamiętaj, że masz na to 14 dni od dnia zawarcia umowy pożyczki. W tym samym terminie musisz złożyć deklarację PCC-3. Brak terminowej zapłaty i zgłoszenia może skutkować poważnymi konsekwencjami finansowymi.

Czy pożyczka na 1000 zł również wymaga zgłoszenia? Wyjaśniamy zasady

To często zadawane pytanie. Krótka odpowiedź brzmi: nie. Jak wspomniałem wcześniej, dla pożyczek od osób niespokrewnionych istnieje kwota wolna od podatku wynosząca 1000 zł. Oznacza to, że jeśli pożyczasz od znajomego lub dalszego krewnego kwotę równą lub niższą niż 1000 zł, nie musisz jej zgłaszać do urzędu skarbowego ani płacić podatku PCC. To spore ułatwienie dla drobnych, codziennych pożyczek.

Niezgłoszenie pożyczki konsekwencje i sankcyjna stawka 20% podatku

Ignorowanie obowiązków podatkowych związanych z pożyczkami prywatnymi może mieć bardzo poważne konsekwencje. Jeśli urząd skarbowy wykryje niezgłoszoną i nieopodatkowaną pożyczkę, może nałożyć na pożyczkobiorcę sankcyjną stawkę podatku w wysokości 20% wartości pożyczki. To drastycznie więcej niż standardowe 0,5%. Wyobraź sobie, że pożyczyłeś 50 000 zł i nie zgłosiłeś tego. Zamiast 250 zł podatku (0,5%), możesz zostać obciążony kwotą 10 000 zł (20%). To pokazuje, jak ważne jest przestrzeganie przepisów i terminowe dopełnianie formalności.

Jak urząd skarbowy może dowiedzieć się o niezgłoszonej pożyczce?

Wielu pożyczkobiorców zastanawia się, skąd urząd skarbowy miałby wiedzieć o prywatnej pożyczce. Otóż możliwości jest kilka. Urząd może dowiedzieć się o niej podczas kontroli podatkowej, np. gdy analizuje Twoje wydatki i źródła ich finansowania. Może również analizować przepływy finansowe na kontach bankowych, zwłaszcza w przypadku dużych, jednorazowych wpłat. Czasami informacja może wyjść na jaw w wyniku innych transakcji, np. zakupu nieruchomości czy samochodu, gdy źródło środków na ten cel jest niejasne. Pamiętaj, że banki mają obowiązek informowania organów skarbowych o niektórych transakcjach, a sami pożyczkodawcy mogą również zostać poddani kontroli, co pośrednio ujawni Twoją pożyczkę.

Czy można naprawić błąd? Instrukcja, jak postępować po przekroczeniu terminu

Jeśli zorientowałeś się, że przegapiłeś termin na zgłoszenie pożyczki i zapłatę PCC, sytuacja jest trudniejsza, ale niekoniecznie beznadziejna. Zgodnie z przepisami, przekroczenie terminu na zgłoszenie pożyczki od najbliższej rodziny (powyżej limitu) wiąże się z ryzykiem utraty zwolnienia i nałożenia sankcyjnej stawki 20% podatku. W przypadku pożyczek od innych osób, brak zgłoszenia i zapłaty również skutkuje ryzykiem tej samej, wysokiej stawki. W takiej sytuacji kluczowe jest jak najszybsze działanie. Możesz spróbować złożyć tzw. "czynny żal" wraz z zaległą deklaracją PCC-3 i zapłacić podatek. Czynny żal to pisemne zawiadomienie organu podatkowego o popełnieniu czynu zabronionego, zanim organ sam się o nim dowie. Nie gwarantuje to uniknięcia konsekwencji, ale może złagodzić karę. Najlepiej jest jednak nie dopuszczać do takich sytuacji i zawsze działać terminowo.

Bezpieczne pożyczanie pieniędzy kluczowe zasady w pigułce

Aby bezpiecznie pożyczać pieniądze i uniknąć problemów z urzędem skarbowym, warto zapamiętać kilka kluczowych zasad:

- Pożyczki od najbliższej rodziny (zerowa grupa): Są zwolnione z PCC, ale jeśli przekraczają 36 120 zł od jednej osoby w ciągu 5 lat, musisz je zgłosić na PCC-3 w ciągu 14 dni i udokumentować przelewem.

- Pożyczki od dalszych krewnych i znajomych: Obowiązuje kwota wolna 1000 zł. Powyżej tej kwoty (lub 36 120 zł dla I grupy podatkowej innej niż zerowa) musisz zapłacić 0,5% PCC i złożyć PCC-3 w ciągu 14 dni.

- Pożyczki od firm: Nie podlegają PCC, są opodatkowane VAT (często zwolniony).

- Forma bezgotówkowa: Zawsze dokumentuj przekazanie pieniędzy przelewem, zwłaszcza przy dużych kwotach.

- Terminowość: Zawsze przestrzegaj 14-dniowego terminu na złożenie PCC-3 i zapłatę podatku.

- Konsekwencje: Niezgłoszenie pożyczki może skutkować sankcyjną stawką 20% podatku.

Przeczytaj również: Eden Finance: Czy BIK to problem? Weryfikacja i Twoje szanse

Dokumentacja to podstawa: dlaczego umowa i potwierdzenie przelewu są tak ważne?

Na koniec chciałbym jeszcze raz podkreślić wagę dokumentacji. Niezależnie od tego, czy pożyczasz od najbliższej rodziny, czy od znajomego, zawsze zawieraj pisemną umowę pożyczki. Taki dokument jasno określa warunki, kwotę, termin zwrotu i strony transakcji, co jest niezwykle ważne w razie jakichkolwiek nieporozumień. Co więcej, w kontekście podatkowym, dowód przelewu bankowego (lub innego udokumentowanego przekazu pieniężnego) jest absolutną podstawą, zwłaszcza gdy korzystasz ze zwolnień podatkowych. To właśnie te dokumenty będą Twoim głównym dowodem dla urzędu skarbowego, potwierdzającym legalność i charakter otrzymanych środków. Pamiętaj, że w razie kontroli, to Ty musisz udowodnić, że postąpiłeś zgodnie z prawem.