W dzisiejszym świecie finansów osobistych, gdzie dostęp do kredytów i pożyczek jest na wyciągnięcie ręki, kluczowe staje się świadome zarządzanie swoją historią kredytową. Raport BIK to nic innego jak kompleksowe zestawienie Twoich zobowiązań finansowych, które banki i instytucje pożyczkowe analizują, oceniając Twoją wiarygodność. Regularne sprawdzanie tego raportu to podstawa, by nie tylko monitorować swoją sytuację, ale także przygotować się na każdą decyzję finansową, zwłaszcza przed ubieganiem się o nowy kredyt.

Pobieranie raportu BIK szybki przewodnik po Twojej historii kredytowej

- Oficjalnym źródłem do pobrania Raportu BIK jest strona www.bik.pl, wymagająca rejestracji i założenia konta.

- Tożsamość można potwierdzić przelewem weryfikacyjnym na 1 zł, aplikacją mObywatel z e-dowodem lub kwalifikowanym podpisem elektronicznym.

- Dostępne są dwie opcje: bezpłatna "Kopia danych" (raz na 6 miesięcy) oraz płatny "Raport BIK" (54 zł), zawierający m.in. ocenę punktową (scoring).

- Płatny Raport BIK zawiera szczegółową historię kredytową, informacje o zapytaniach oraz scoring (od 1 do 100 punktów), kluczowy dla zdolności kredytowej.

- Raport można pobrać również przez aplikację mobilną "Mój BIK", co zapewnia szybki dostęp do danych i alertów.

- Głównym celem pobierania raportu jest sprawdzenie szans na kredyt, weryfikacja danych przed wyłudzeniem lub monitorowanie własnej historii finansowej.

Raport BIK: Co to jest i dlaczego banki tak wnikliwie go analizują?

Raport BIK, czyli Raport Biura Informacji Kredytowej, to dokument, który stanowi kompleksowe podsumowanie Twojej historii kredytowej. Znajdziesz w nim szczegółowe informacje o wszystkich Twoich zobowiązaniach finansowych zarówno tych już spłaconych, jak i aktywnych. Co więcej, raport zawiera dane o zapytaniach kredytowych, które składały banki i inne instytucje, a w wersji płatnej również kluczową ocenę punktową, czyli tak zwany scoring BIK. Banki analizują ten raport z niezwykłą wnikliwością, ponieważ jest on dla nich podstawowym narzędziem do oceny ryzyka kredytowego. Na jego podstawie podejmują decyzję, czy jesteś wiarygodnym klientem i czy przyznanie Ci kredytu jest dla nich bezpieczne. Im lepsza historia i wyższy scoring, tym większe szanse na uzyskanie finansowania na korzystnych warunkach.

Kiedy warto sięgnąć po raport? Kluczowe sytuacje życiowe

Jako ekspert, zawsze podkreślam, że raport BIK to narzędzie, które warto mieć pod ręką w wielu sytuacjach. Oto kluczowe momenty, kiedy jego pobranie staje się szczególnie istotne:

- Przed ubieganiem się o kredyt lub pożyczkę: To absolutna podstawa. Sprawdzając raport z wyprzedzeniem, możesz ocenić swoje szanse i ewentualnie poprawić swoją historię kredytową, zanim złożysz wniosek.

- Weryfikacja danych po próbie wyłudzenia: Jeśli masz podejrzenia, że Twoje dane mogły zostać użyte do wyłudzenia kredytu, raport BIK pozwoli Ci szybko zweryfikować, czy na Twoje nazwisko nie zaciągnięto nieautoryzowanych zobowiązań.

- Monitorowanie własnej historii kredytowej: Regularne sprawdzanie raportu pozwala na bieżąco kontrolować swoje finanse, upewnić się, że wszystkie dane są poprawne i świadomie zarządzać swoją zdolnością kredytową.

- Przed podjęciem ważnych decyzji finansowych: Niezależnie od tego, czy planujesz duży zakup na raty, czy po prostu chcesz mieć pełen obraz swojej sytuacji, raport BIK dostarczy Ci niezbędnych informacji.

Płatny raport czy darmowa kopia danych? Poznaj fundamentalne różnice

BIK oferuje dwie główne opcje dostępu do Twoich danych, które różnią się zawartością i przeznaczeniem. Warto zrozumieć, co każda z nich oferuje, aby wybrać najlepsze rozwiązanie dla siebie.

| Cecha | Kopia Danych (darmowa) | Raport BIK (płatny) |

|---|---|---|

| Dostępność | Raz na 6 miesięcy (na mocy ustawy) | Jednorazowo lub w pakietach (np. roczny) |

| Cena | 0 zł | 54 zł (jednorazowy), 129 zł (pakiet roczny z 6 raportami i alertami) |

| Zawartość | Podstawowe informacje o zobowiązaniach kredytowych (spłacone i aktywne), dane o opóźnieniach | Szczegółowa historia kredytowa, informacje o zapytaniach kredytowych, ocena punktowa (scoring BIK) |

| Scoring BIK | Brak | Tak (od 1 do 100 punktów) |

| Alerty BIK | Brak | Dostępne w pakietach (powiadomienia o próbach wyłudzenia) |

| Cel | Sprawdzenie podstawowych danych, weryfikacja poprawności | Kompleksowa ocena zdolności kredytowej, monitorowanie ryzyka, przygotowanie do wniosku kredytowego |

Jak widać, darmowa "Kopia danych" to dobre rozwiązanie, jeśli chcesz jedynie sprawdzić, czy Twoje podstawowe dane są poprawne. Jednak jeśli zależy Ci na pełnym obrazie Twojej zdolności kredytowej, w tym na kluczowej ocenie punktowej i możliwości monitorowania prób wyłudzenia, płatny Raport BIK jest zdecydowanie bardziej wartościowy. Pakiety, takie jak roczny dostęp, oferują dodatkowo Alerty BIK, które w mojej opinii są niezwykle ważnym elementem ochrony przed oszustwami.

Zakładanie konta w BIK: Twój przewodnik po bezbłędnej rejestracji

Założenie konta na portalu BIK.pl to pierwszy i najważniejszy krok do uzyskania dostępu do Twojej historii kredytowej. Proces ten jest intuicyjny, ale wymaga dokładności i przygotowania. Poniżej przedstawię Ci, jak przejść przez niego sprawnie i bezproblemowo.

Przygotuj niezbędne dane: Co musisz mieć pod ręką?

Zanim rozpoczniesz rejestrację, upewnij się, że masz pod ręką wszystkie niezbędne informacje i dokumenty. To znacznie przyspieszy cały proces:

- Dowód osobisty: Będziesz potrzebować danych z dokumentu tożsamości.

- Dane osobowe: Imię, nazwisko, adres zamieszkania, adres e-mail, numer telefonu.

- Numer PESEL: Niezbędny do jednoznacznej identyfikacji.

- Dane bankowe: Numer konta bankowego, z którego ewentualnie wykonasz przelew weryfikacyjny. Pamiętaj, że konto musi być zarejestrowane na Twoje imię i nazwisko.

Wypełnianie formularza rejestracyjnego uniknij najczęstszych błędów

Proces wypełniania formularza rejestracyjnego na portalu BIK.pl jest dość standardowy. System poprowadzi Cię krok po kroku, prosząc o podanie danych osobowych, kontaktowych oraz utworzenie hasła do konta. Moja rada: sprawdzaj dokładnie każdą wpisaną literę i cyfrę. Literówki w imieniu, nazwisku czy numerze PESEL to najczęstsza przyczyna problemów z weryfikacją tożsamości. System BIK jest bardzo precyzyjny i nawet drobne błędy mogą skutkować koniecznością powtarzania procesu lub kontaktem z obsługą klienta, co wydłuży czas oczekiwania na raport.

Potwierdzenie tożsamości: Wybierz najwygodniejszą metodę

Potwierdzenie tożsamości to kluczowy etap rejestracji. BIK musi mieć pewność, że to Ty próbujesz uzyskać dostęp do swoich danych. Dostępnych jest kilka metod, z których możesz wybrać tę najwygodniejszą dla siebie.

Metoda 1: Szybki przelew weryfikacyjny na 1 zł

To najpopularniejsza i zazwyczaj najszybsza metoda. Polega na wykonaniu przelewu na symboliczną kwotę 1 zł na wskazane konto BIK. Niezwykle ważne jest, aby przelew został wykonany z Twojego osobistego konta bankowego, którego jesteś jedynym właścicielem. Dane nadawcy przelewu (imię, nazwisko, adres) muszą być identyczne z danymi podanymi w formularzu rejestracyjnym. Dzięki temu BIK może zweryfikować Twoją tożsamość na podstawie danych z banku.

Metoda 2: Weryfikacja za pomocą aplikacji mObywatel i e-dowodu

Jeśli posiadasz aplikację mObywatel i dowód osobisty z warstwą elektroniczną (e-dowód), możesz skorzystać z tej nowoczesnej i bardzo wygodnej metody. Weryfikacja odbywa się za pośrednictwem bezpiecznego połączenia z systemem mObywatel, co pozwala na błyskawiczne potwierdzenie Twojej tożsamości bez konieczności wykonywania przelewu. To opcja, którą osobiście bardzo polecam ze względu na jej szybkość i bezpieczeństwo.Metoda 3: Użycie kwalifikowanego podpisu elektronicznego

Dla osób, które na co dzień korzystają z kwalifikowanego podpisu elektronicznego, BIK udostępnia również tę metodę weryfikacji. Jest ona równie bezpieczna i efektywna, choć wymaga posiadania odpowiedniego certyfikatu i oprogramowania. Jeśli masz taki podpis, możesz go wykorzystać do potwierdzenia swojej tożsamości w procesie rejestracji.

Pobieranie raportu BIK: Praktyczna instrukcja w 3 prostych krokach

Po pomyślnej rejestracji i potwierdzeniu tożsamości, jesteś już o krok od uzyskania swojego raportu. Oto jak to zrobić w trzech prostych krokach.

Krok 1: Logowanie i wybór odpowiedniego raportu na portalu BIK.pl

Po zakończeniu procesu rejestracji i weryfikacji tożsamości, możesz zalogować się na swoje konto na stronie BIK.pl. Użyj adresu e-mail (lub loginu, jeśli taki ustawiłeś) oraz hasła, które podałeś podczas rejestracji. Po zalogowaniu, na stronie głównej lub w dedykowanej sekcji (często nazywanej "Moje raporty" lub "Zamów raport"), znajdziesz opcje wyboru raportu. Będziesz mógł zdecydować, czy chcesz pobrać darmową "Kopię danych" (jeśli minęło 6 miesięcy od ostatniego pobrania), czy też płatny "Raport BIK", który oferuje pełen obraz Twojej historii kredytowej wraz ze scoringiem.

Krok 2: Dokonywanie płatności ile kosztuje pełny wgląd w Twoją historię?

Jeśli zdecydujesz się na płatny "Raport BIK", zostaniesz przekierowany do sekcji płatności. Standardowy, jednorazowy raport kosztuje 54 zł. BIK oferuje również pakiety, które są bardzo opłacalne, jeśli planujesz regularnie monitorować swoją historię. Na przykład, roczny pakiet z dostępem do 6 raportów i Alertami BIK kosztuje 129 zł. Alerty BIK to niezwykle przydatna funkcja, która powiadamia Cię SMS-em lub e-mailem o każdej próbie zapytania o Twoje dane kredytowe, co jest świetną ochroną przed wyłudzeniami. Po wybraniu opcji płatności zostaniesz przekierowany do bezpiecznego systemu płatności online, gdzie możesz dokonać transakcji za pomocą karty płatniczej lub szybkiego przelewu.

Krok 3: Generowanie i pobieranie pliku PDF gdzie go znajdziesz?

Po pomyślnym dokonaniu płatności, system BIK zazwyczaj generuje raport niemal natychmiast. Znajdziesz go na swoim koncie, najczęściej w sekcji "Moje raporty" lub "Pobrane dokumenty". Raport jest dostępny w formacie pliku PDF, który możesz pobrać na swój komputer lub smartfon. Zawsze radzę, aby zapisać go w bezpiecznym miejscu i ewentualnie wydrukować, aby mieć fizyczną kopię do wglądu. Pamiętaj, że dane zawarte w raporcie są poufne i powinieneś je chronić.

Szybsza droga do danych: Pobieranie raportu BIK przez aplikację Mój BIK

W dzisiejszych czasach mobilność to podstawa, dlatego BIK udostępnia również wygodną aplikację "Mój BIK", która pozwala na szybki dostęp do Twoich danych kredytowych prosto ze smartfona. To świetne rozwiązanie dla tych, którzy cenią sobie wygodę i natychmiastowy dostęp do informacji.

Instalacja i pierwsze uruchomienie aplikacji

Aby skorzystać z aplikacji "Mój BIK", musisz ją najpierw pobrać ze sklepu z aplikacjami na swoim smartfonie jest dostępna zarówno w Google Play dla urządzeń z Androidem, jak i w App Store dla iPhone'ów. Po zainstalowaniu, uruchom aplikację. Jeśli masz już konto na portalu BIK.pl, możesz po prostu zalogować się, używając tych samych danych (adres e-mail i hasło). Jeśli nie masz jeszcze konta, aplikacja poprowadzi Cię przez proces rejestracji, który jest analogiczny do tego na stronie internetowej, włącznie z potwierdzeniem tożsamości.

Zamawianie raportu bezpośrednio na Twoim smartfonie

Proces zamawiania i pobierania raportu BIK za pośrednictwem aplikacji "Mój BIK" jest niezwykle intuicyjny:

- Zaloguj się do aplikacji: Wprowadź swoje dane logowania, aby uzyskać dostęp do swojego konta BIK.

- Przejdź do sekcji raportów: Na głównym ekranie aplikacji znajdziesz zazwyczaj wyraźnie oznaczoną sekcję, np. "Moje raporty" lub "Zamów raport".

- Wybierz rodzaj raportu: Podobnie jak na stronie internetowej, będziesz mógł wybrać między darmową "Kopią danych" a płatnym "Raportem BIK".

- Dokonaj płatności (jeśli wybierzesz płatny raport): Aplikacja umożliwi Ci szybkie i bezpieczne dokonanie płatności, często z wykorzystaniem metod mobilnych, takich jak BLIK czy płatności kartą.

- Pobierz raport: Po przetworzeniu płatności, raport zostanie wygenerowany i będzie dostępny do pobrania bezpośrednio na Twój smartfon w formacie PDF. Możesz go otworzyć w dowolnej przeglądarce plików PDF lub zapisać w pamięci telefonu.

Aplikacja "Mój BIK" to także doskonałe narzędzie do zarządzania alertami BIK, które informują Cię o każdej istotnej zmianie w Twojej historii kredytowej, co jest nieocenione w kontekście ochrony przed oszustwami.

Jak czytać i rozumieć raport BIK? Najważniejsze elementy

Pobranie raportu to jedno, ale umiejętność jego prawidłowej interpretacji to klucz do świadomego zarządzania finansami. Przejdźmy przez najważniejsze sekcje, które znajdziesz w swoim dokumencie.

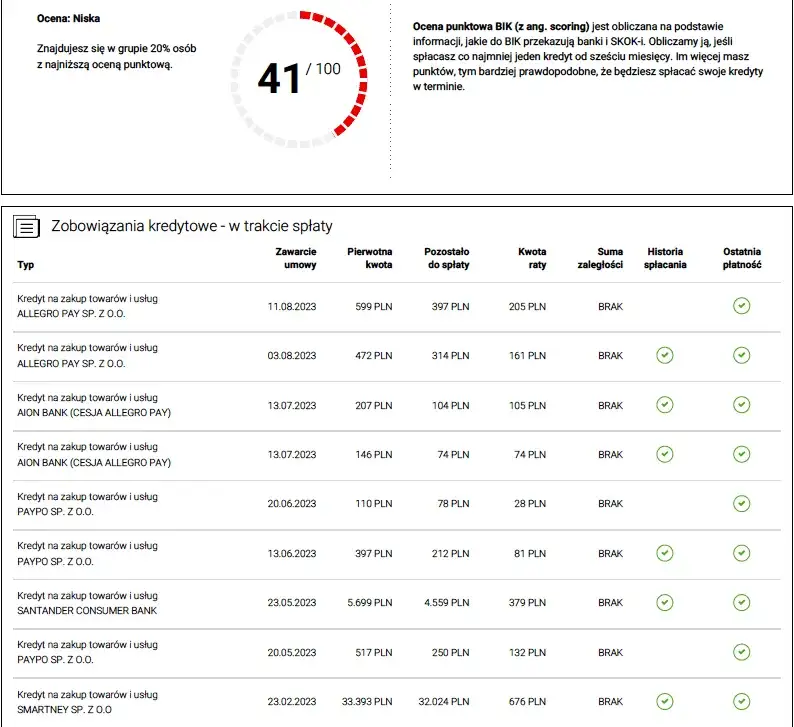

Ocena punktowa (scoring): Co oznacza Twoja liczba i jak ją poprawić?

Scoring BIK to nic innego jak ocena punktowa Twojej wiarygodności kredytowej, wyrażona w skali od 1 do 100 punktów. Im wyższy wynik, tym lepiej. Wynik powyżej 80 punktów jest zazwyczaj uznawany za bardzo dobry i znacząco zwiększa Twoje szanse na uzyskanie kredytu na preferencyjnych warunkach. Niski scoring może natomiast sygnalizować bankom podwyższone ryzyko. Na scoring wpływa wiele czynników, takich jak terminowość spłat, liczba zaciągniętych zobowiązań czy częstotliwość zapytań kredytowych. Aby poprawić swój scoring, przede wszystkim dbaj o terminową spłatę wszystkich zobowiązań, unikaj nadmiernej liczby zapytań kredytowych w krótkim czasie i staraj się budować pozytywną historię kredytową, spłacając nawet niewielkie raty w terminie.Analiza historii zobowiązań: Jak interpretować dane o kredytach?

Ta sekcja raportu BIK to serce Twojej historii kredytowej. Znajdziesz tu szczegółowe informacje o wszystkich Twoich zobowiązaniach finansowych, zarówno tych aktywnych, jak i już spłaconych. Oto, na co warto zwrócić uwagę:

- Rodzaj zobowiązania: Kredyt gotówkowy, hipoteczny, karta kredytowa, limit w koncie raport precyzyjnie określa typ każdego produktu.

- Status zobowiązania: Czy jest aktywne, czy spłacone.

- Terminowość spłat: To jeden z najważniejszych wskaźników. Raport pokaże, czy raty były regulowane na czas, czy występowały opóźnienia, i jak długo trwały. Nawet niewielkie, jednorazowe opóźnienia mogą negatywnie wpłynąć na Twoją ocenę.

- Kwota i saldo: Informacje o pierwotnej kwocie kredytu, aktualnym zadłużeniu oraz wysokości rat.

- Data uruchomienia i zakończenia: Kiedy zobowiązanie zostało zaciągnięte i kiedy ma zostać spłacone.

Analizując te dane, możesz z łatwością ocenić, jak postrzegają Cię banki i gdzie ewentualnie leży problem, jeśli masz trudności z uzyskaniem finansowania.

Sekcja zapytań kredytowych: Kto i kiedy pytał o Twoje dane?

W tej części raportu znajdziesz listę wszystkich instytucji finansowych, które w ostatnim czasie pytały o Twoje dane w BIK. Każde takie zapytanie jest rejestrowane. Ważne jest, aby monitorować tę sekcję, ponieważ:

- Wiele zapytań w krótkim czasie: Może być sygnałem dla banków, że desperacko szukasz finansowania, co bywa postrzegane jako zwiększone ryzyko.

- Nieautoryzowane zapytania: Jeśli znajdziesz zapytanie od instytucji, z którą nie miałeś żadnego kontaktu, może to być sygnał próby wyłudzenia kredytu na Twoje dane. W takiej sytuacji należy natychmiast reagować.

Regularne przeglądanie tej sekcji pozwala mi na bieżąco kontrolować, kto i w jakim celu interesował się moją historią kredytową.

Co zrobić, gdy znajdziesz błędy w raporcie BIK?

Niestety, błędy w raporcie BIK zdarzają się, choć rzadko. Mogą one wynikać z pomyłek banków, instytucji pożyczkowych lub samego BIK. Znalezienie nieprawidłowości jest sygnałem do natychmiastowego działania, ponieważ błędne dane mogą negatywnie wpływać na Twoją zdolność kredytową.

Procedura reklamacyjna: Jak skontaktować się z BIK i instytucją finansową?

Jeśli zauważysz błąd w swoim raporcie BIK, niezwłocznie rozpocznij procedurę reklamacyjną. Oto kroki, które powinieneś podjąć:

- Zgłoś błąd do BIK: Najprostszym sposobem jest skorzystanie z formularza reklamacyjnego dostępnego na stronie BIK.pl lub bezpośrednio z poziomu Twojego konta. Opisz dokładnie, na czym polega błąd i wskaż, które dane są nieprawidłowe. Dołącz wszelkie dowody, które mogą potwierdzić Twoje roszczenia (np. potwierdzenia spłat, umowy kredytowe).

- Skontaktuj się z instytucją finansową: Równolegle skontaktuj się z bankiem lub inną instytucją, która przekazała błędne dane do BIK. Złóż reklamację bezpośrednio u nich, również przedstawiając dowody. Zgodnie z prawem, instytucja ta jest zobowiązana do weryfikacji danych i, w przypadku potwierdzenia błędu, do skorygowania ich w systemie BIK.

- Monitoruj status reklamacji: Zarówno BIK, jak i instytucja finansowa mają określone terminy na rozpatrzenie reklamacji. Regularnie sprawdzaj status swojego zgłoszenia i, jeśli to konieczne, ponawiaj kontakt.

Pamiętaj, że masz prawo do poprawienia nieprawdziwych informacji, a BIK ma obowiązek zapewnić, że dane w Twoim raporcie są aktualne i zgodne ze stanem faktycznym.

Przeczytaj również: Chwilówka bez BIK i KRD 2026: Gdzie pożyczka? Prawda o weryfikacji

Jak długo trwa korekta danych i jak wpływa na Twoją zdolność kredytową?

Czas trwania korekty danych w BIK może być różny, ale zazwyczaj wynosi do 30 dni od momentu złożenia reklamacji. W bardziej skomplikowanych przypadkach może się nieco wydłużyć, jeśli wymaga to szczegółowej weryfikacji przez instytucję finansową. Niestety, obecność błędnych danych w raporcie BIK może mieć bardzo negatywny wpływ na Twoją zdolność kredytową. Banki, widząc nieprawidłowości, mogą odrzucić Twój wniosek o kredyt lub zaoferować mniej korzystne warunki, nawet jeśli błąd nie jest Twoją winą. Dlatego tak ważne jest, aby jak najszybciej doprowadzić do skorygowania wszelkich nieścisłości, aby Twoja historia kredytowa była czysta i odzwierciedlała rzeczywisty stan rzeczy.