a BIK: Czy dostaniesz pożyczkę z złą historią?")

AvaFin (dawniej Lendon) sprawdza BIK i inne bazy co to oznacza dla Twojej pożyczki?

- AvaFin (dawniej Lendon) zawsze weryfikuje klientów w BIK oraz w innych bazach dłużników (KRD, ERIF, BIG InfoMonitor).

- Obowiązek sprawdzania zdolności kredytowej wynika z nowelizacji ustawy antylichwiarskiej z maja 2023 roku.

- Negatywne wpisy w BIK znacząco obniżają szanse, ale nie eliminują ich całkowicie AvaFin bierze pod uwagę również aktualne dochody.

- Kompleksowa ocena zdolności kredytowej obejmuje wiek, obywatelstwo, dochody oraz historię w wielu rejestrach.

- Przed złożeniem wniosku warto samodzielnie sprawdzić swoją historię w BIK i KRD, aby zwiększyć swoje szanse.

AvaFin i BIK: Jak oceniana jest Twoja historia kredytowa?

Odpowiedź jest jednoznaczna: tak, Lendon sprawdza BIK

Zacznijmy od konkretów. Jeśli zastanawiasz się, czy AvaFin (dawniej Lendon) weryfikuje Twoją historię kredytową w BIK, odpowiedź jest jednoznaczna: tak, zawsze to robi. Jest to standardowa procedura, która wynika bezpośrednio z wymogów prawa. Nowelizacja ustawy antylichwiarskiej, która weszła w życie 18 maja 2023 roku, nałożyła na wszystkie instytucje pożyczkowe, w tym AvaFin, obowiązek dokładnego badania zdolności kredytowej klientów. Oznacza to, że w praktyce pożyczki "bez sprawdzania baz" już niemal nie istnieją, a każda odpowiedzialna firma musi zweryfikować Twoją przeszłość finansową.

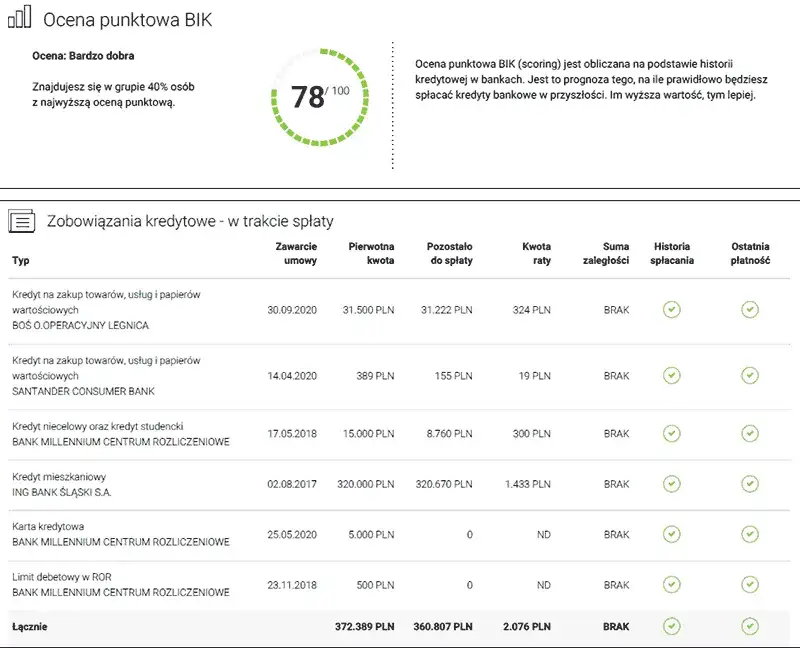

Co dokładnie weryfikuje Lendon w raporcie BIK?

Raport BIK to prawdziwa skarbnica informacji o Twoich finansach. Dla AvaFin kluczowe są następujące dane:

- Terminowość spłat: Czy regulowałeś swoje wcześniejsze zobowiązania (kredyty, pożyczki, raty, karty kredytowe) w terminie? Każde opóźnienie, nawet niewielkie, jest odnotowywane.

- Typy posiadanych zobowiązań: Jakie produkty kredytowe posiadasz lub posiadałeś? Kredyty hipoteczne, gotówkowe, karty kredytowe, limity w koncie wszystko to tworzy Twój profil.

- Ewentualne opóźnienia: Długość i częstotliwość opóźnień w spłacie to jeden z najważniejszych wskaźników ryzyka.

- Liczba zapytań o kredyt: Zbyt wiele zapytań w krótkim czasie może sugerować desperackie poszukiwanie finansowania, co jest sygnałem ostrzegawczym dla pożyczkodawcy.

Warto pamiętać, że zarówno negatywna historia (czyli wspomniane opóźnienia), jak i całkowity brak historii kredytowej, mogą stanowić problem. Brak danych w BIK oznacza, że firma nie ma podstaw do oceny Twojej wiarygodności, co również bywa traktowane jako ryzyko.

Dlaczego firmy pożyczkowe muszą weryfikować bazy dłużników?

Obowiązek weryfikacji baz dłużników, takich jak BIK, nie jest kaprysem firm pożyczkowych. Ma on kilka bardzo ważnych powodów:

- Obowiązek prawny: Jak już wspomniałem, nowelizacja ustawy antylichwiarskiej jasno określa konieczność badania zdolności kredytowej. Firmy, które by tego nie robiły, narażałyby się na poważne konsekwencje prawne.

- Ocena ryzyka kredytowego: Dla pożyczkodawcy kluczowe jest zminimalizowanie ryzyka, że pożyczka nie zostanie spłacona. Weryfikacja w BIK i innych bazach pozwala ocenić, jak wiarygodnym klientem jesteś i czy stać Cię na spłatę kolejnego zobowiązania.

- Odpowiedzialne pożyczanie: To nie tylko ochrona firmy, ale także Twoja. Odpowiedzialne pożyczanie ma na celu zapobieganie nadmiernemu zadłużaniu się konsumentów. Nikt nie chce, abyś wpadł w spiralę długów, której nie będziesz w stanie spłacić.

W mojej ocenie, to podejście jest korzystne dla obu stron. Chroni pożyczkodawcę przed stratami, a pożyczkobiorcę przed wzięciem na siebie zbyt dużego ciężaru finansowego.

AvaFin i inne rejestry dłużników: Pełny obraz Twojej wiarygodności

KRD, ERIF, BIG InfoMonitor pełna lista sprawdzanych baz

AvaFin (dawniej Lendon) nie ogranicza się wyłącznie do BIK. Aby uzyskać pełny obraz Twojej wiarygodności finansowej, firma weryfikuje również inne, równie ważne rejestry dłużników. Oto one:

- Krajowy Rejestr Długów (KRD): Gromadzi informacje o niezapłaconych rachunkach, alimentach, długach konsumenckich czy zaległościach wobec operatorów telekomunikacyjnych. Wpis do KRD może mieć bardzo negatywny wpływ na Twoje szanse na pożyczkę.

- ERIF Biuro Informacji Gospodarczej S. A.: Podobnie jak KRD, ERIF zbiera dane o niespłaconych zobowiązaniach, zarówno od firm, jak i osób prywatnych. Mogą to być długi za media, czynsz, mandaty czy niespłacone raty.

- BIG InfoMonitor: To kolejna z kluczowych baz, która zawiera informacje o przeterminowanych płatnościach. Co istotne, BIG InfoMonitor współpracuje z BIK, co oznacza, że dane z obu tych źródeł są często ze sobą powiązane, tworząc kompleksowy obraz Twojej sytuacji.

Jak widzisz, firmy pożyczkowe mają dostęp do bardzo szerokiego zakresu informacji, co pozwala im na dokładną ocenę ryzyka.

Czy negatywny wpis w jednej bazie automatycznie przekreśla Twój wniosek?

To jest bardzo ważne pytanie i moja odpowiedź może Cię zaskoczyć. Pojedynczy negatywny wpis w jednej z baz nie zawsze automatycznie dyskwalifikuje Twój wniosek o pożyczkę w AvaFin. Oczywiście, taki wpis znacząco obniża Twoje szanse, ale firma przeprowadza kompleksową ocenę zdolności kredytowej. Oznacza to, że pod uwagę brane są liczne czynniki, a nie tylko jeden rejestr. Analitycy AvaFin starają się spojrzeć na Twoją sytuację holistycznie, co daje pewną nadzieję nawet w przypadku drobnych potknięć finansowych.

Jak Lendon (AvaFin) kompleksowo ocenia Twoją zdolność kredytową?

AvaFin (dawniej Lendon) stosuje wielowymiarowe podejście do oceny zdolności kredytowej. Nie chodzi tylko o to, co jest w BIK, ale o pełen obraz Twojej sytuacji. Oto kluczowe czynniki, które są brane pod uwagę:

- Historia w BIK i innych BIG-ach: To podstawa, ale nie jedyny element.

- Aktualne dochody: Stabilne i wystarczające dochody są absolutnie kluczowe. Firma musi mieć pewność, że masz z czego spłacić pożyczkę.

- Wiek: Musisz mieć od 21 do 75 lat.

- Obywatelstwo polskie: Jest to wymóg formalny.

- Stałe miejsce zamieszkania w Polsce: Adres zameldowania jest weryfikowany.

- Ważny dowód osobisty: Niezbędny do potwierdzenia tożsamości.

- Własne konto bankowe: Na które zostanie przelana pożyczka i z którego dokonuje się weryfikacji.

- Numer telefonu i adres e-mail: Do kontaktu i weryfikacji.

Dodatkowo, proces weryfikacji tożsamości klienta odbywa się za pomocą przelewu weryfikacyjnego na symboliczną kwotę 1 grosza (z Twojego konta na konto AvaFin) lub poprzez specjalną aplikację, taką jak Instantor czy Kontomatik, która bezpiecznie loguje się do Twojej bankowości internetowej, aby potwierdzić dane i ocenić historię transakcji. To wszystko ma na celu zbudowanie jak najdokładniejszego profilu ryzyka.

Negatywna historia w BIK? Zwiększ swoje szanse na pożyczkę AvaFin

Co dla pożyczkodawcy oznacza "zła historia kredytowa"?

Dla pożyczkodawcy "zła historia kredytowa" to sygnał ostrzegawczy, który wskazuje na podwyższone ryzyko. Obejmuje ona przede wszystkim opóźnienia w spłatach wcześniejszych zobowiązań, niespłacone długi widniejące w bazach BIG oraz częste korzystanie z tzw. "chwilówek". To ostatnie, choć dla wielu jest sposobem na szybkie załatanie dziury w budżecie, dla analityków może sygnalizować chroniczne problemy finansowe i trudności w zarządzaniu budżetem domowym. W mojej opinii, regularne sięganie po krótkoterminowe pożyczki jest traktowane jako wskaźnik wysokiego ryzyka.Dochód a BIK: co jest ważniejsze przy decyzji pożyczkowej?

Zarówno historia w BIK, jak i aktualny dochód są kluczowe i wzajemnie się uzupełniają. BIK pokazuje Twoje przeszłe zachowania finansowe czy byłeś rzetelny i terminowy. Z kolei dochód odzwierciedla Twoją obecną zdolność do spłaty nowego zobowiązania. Stabilne i wystarczające dochody, udokumentowane np. wpływami na konto, mogą w pewnym stopniu zrekompensować drobne negatywne wpisy w BIK. Nie zastąpią jednak całkowicie dobrej historii kredytowej, zwłaszcza jeśli opóźnienia były znaczące lub długotrwałe. Decyzja pożyczkowa to zawsze wypadkowa tych dwóch elementów, z naciskiem na to, że oba muszą być na akceptowalnym poziomie.

Jak samodzielnie zwiększyć swoje szanse mimo negatywnych wpisów?

Nawet jeśli masz negatywne wpisy, nie wszystko stracone. Oto praktyczne kroki, które możesz podjąć, aby zwiększyć swoje szanse na pożyczkę w AvaFin:

- Ureguluj drobne zaległości: Jeśli masz niewielkie, przeterminowane płatności, postaraj się je jak najszybciej uregulować. Nawet małe kwoty mogą negatywnie wpływać na Twój scoring.

- Zbuduj stabilność dochodową: Jeśli Twoje dochody są nieregularne, postaraj się je ustabilizować. Stała praca i regularne wpływy na konto to duży atut.

- Zmniejsz istniejące zadłużenie: Jeśli masz inne aktywne pożyczki czy kredyty, spróbuj spłacić część z nich, aby zmniejszyć ogólne obciążenie. To poprawi Twoją zdolność kredytową.

- Unikaj nowych zadłużeń: Przed złożeniem wniosku o pożyczkę w AvaFin, przez kilka miesięcy unikaj brania kolejnych "chwilówek" czy zakupów na raty. Pokażesz w ten sposób, że Twoja sytuacja się stabilizuje.

- Zadbaj o pozytywną historię: Jeśli masz możliwość, zbuduj pozytywną historię, np. poprzez terminową spłatę drobnych zakupów na raty, które są raportowane do BIK.

Przygotowanie do wniosku w AvaFin: Unikaj błędów i zwiększ swoje szanse

Zanim zawnioskujesz: jak bezpłatnie sprawdzić swoją historię w BIK i KRD?

Zanim złożysz wniosek o pożyczkę, zawsze rekomenduję, abyś samodzielnie sprawdził swoją historię kredytową. To prosta i często bezpłatna procedura, która może zaoszczędzić Ci frustracji i czasu:

- Raport BIK: Masz prawo do jednego bezpłatnego raportu BIK raz na 6 miesięcy. Możesz go pobrać ze strony internetowej BIK. Pamiętaj, aby dokładnie go przeanalizować pod kątem ewentualnych błędów czy nieaktualnych wpisów, które mogłyby negatywnie wpłynąć na Twoją ocenę.

- Raport KRD: Podobnie jak w BIK, raz na 6 miesięcy możesz pobrać bezpłatny raport o sobie z Krajowego Rejestru Długów. Sprawdź, czy nie figurują tam jakieś nieuregulowane zobowiązania, o których mogłeś zapomnieć.

Weryfikacja tych danych to Twój pierwszy krok do świadomego zarządzania finansami i zwiększenia szans na pozytywną decyzję.

Najczęstsze błędy we wnioskach jak ich unikać, by nie dostać odmowy?

W mojej praktyce widziałem wiele wniosków odrzuconych z powodu błędów, których łatwo było uniknąć. Oto najczęstsze z nich i porady, jak ich unikać:

- Niekompletne lub nieprawdziwe dane: Zawsze podawaj pełne i zgodne z prawdą informacje. Każda niezgodność może być powodem odrzucenia wniosku.

- Brak spełnienia podstawowych wymagań: Upewnij się, że spełniasz wszystkie kryteria AvaFin (wiek, obywatelstwo, konto bankowe, itd.) zanim złożysz wniosek.

- Problemy z weryfikacją tożsamości: Upewnij się, że przelew weryfikacyjny (1 grosz) jest wykonany z Twojego osobistego konta bankowego i że dane na przelewie są identyczne z tymi we wniosku. Jeśli korzystasz z aplikacji, upewnij się, że masz stabilne połączenie internetowe.

- Brak stabilnych dochodów: Jeśli Twoje dochody są nieregularne lub zbyt niskie w stosunku do wnioskowanej kwoty, wniosek zostanie odrzucony.

- Zbyt wiele zapytań kredytowych: Składanie wielu wniosków w krótkim czasie do różnych instytucji jest negatywnie odnotowywane w BIK i może skutkować odmową.

Przeczytaj również: Raport BIK: Czy warto? Sprawdź, zanim złożysz wniosek o kredyt

Co zrobić, gdy Lendon (AvaFin) odrzuci Twój wniosek? Poznaj alternatywy

Jeśli AvaFin (dawniej Lendon) odrzuci Twój wniosek, nie panikuj i przede wszystkim nie składaj od razu kolejnych wniosków do innych firm! To może tylko pogorszyć Twoją sytuację w BIK. Zamiast tego, skup się na przyczynach odmowy. Jeśli to możliwe, skontaktuj się z firmą, aby spróbować dowiedzieć się, co było powodem. Następnie:

- Popraw swoją historię kredytową: Ureguluj zaległości, spłać drobne długi, zbuduj stabilność finansową.

- Zwiększ swoją zdolność kredytową: Poszukaj dodatkowego źródła dochodu, zmniejsz bieżące obciążenia.

- Odczekaj: Daj sobie czas na poprawę sytuacji. Po kilku miesiącach, gdy Twoja sytuacja finansowa się poprawi, możesz spróbować ponownie.

Pamiętaj, że prawdziwą alternatywą nie jest szukanie pożyczek "bez baz", które w dzisiejszych czasach są praktycznie niemożliwe do znalezienia i często wiążą się z wysokim ryzykiem. Prawdziwa alternatywa to praca nad własną wiarygodnością finansową, która otworzy Ci drzwi do odpowiedzialnych źródeł finansowania w przyszłości.