Ten artykuł kompleksowo wyjaśni, czym jest Biuro Informacji Kredytowej (BIK), jak działa i jaki ma wpływ na Twoją zdolność kredytową. Poznasz kluczowe pojęcia, dowiesz się, jak interpretować swój scoring oraz jak świadomie budować pozytywną historię, aby zwiększyć swoje szanse na uzyskanie kredytu.

BIK to centralna baza danych o Twojej historii kredytowej klucz do oceny zdolności kredytowej

- BIK gromadzi dane o wszystkich Twoich zobowiązaniach finansowych (kredyty, pożyczki, karty kredytowe) zarówno pozytywne (terminowe spłaty), jak i negatywne (opóźnienia).

- Na podstawie tych danych BIK generuje Scoring, czyli ocenę punktową (od 1 do 100), która jest kluczowa dla banków przy podejmowaniu decyzji kredytowych.

- Raport BIK to szczegółowy dokument zawierający Twoją pełną historię kredytową i aktualny scoring, dostępny online na stronie bik.pl.

- Dane negatywne (opóźnienia powyżej 60 dni) są przetwarzane przez BIK przez 5 lat bez Twojej zgody, jeśli spełnione są określone warunki.

- Dane pozytywne (terminowo spłacane kredyty) mogą być przetwarzane dłużej (zazwyczaj 5 lat po spłacie) za Twoją zgodą, co pomaga budować dobrą historię.

- "Czyszczenie BIK" to mit nie ma możliwości usunięcia prawdziwych, negatywnych wpisów przed upływem ustawowego terminu, można jedynie korygować błędne dane.

BIK w pigułce: Rozszyfrowujemy najważniejszy skrót w polskich finansach

Biuro Informacji Kredytowej (BIK) to instytucja, która odgrywa fundamentalną rolę w polskim systemie finansowym. Powołane zostało przez Związek Banków Polskich, a jego głównym celem jest gromadzenie, integracja i udostępnianie danych dotyczących historii kredytowej klientów. Dzięki temu banki i inne instytucje finansowe mogą minimalizować ryzyko kredytowe, podejmując świadome decyzje o udzielaniu finansowania. Moim zdaniem, BIK to swoisty barometr wiarygodności finansowej każdego z nas.

Kto stoi za BIK? Zrozum, kto gromadzi Twoje dane finansowe

Warto wiedzieć, że BIK nie działa w próżni. Dane do jego baz przekazuje szerokie grono instytucji finansowych. Mówimy tu o ponad 60 bankach komercyjnych, około 450 bankach spółdzielczych, a także kilkudziesięciu największych firmach pożyczkowych działających w Polsce. To pokazuje, jak kompleksowy jest system BIK i jak wiele źródeł składa się na Twoją pełną historię kredytową.

Pozytywna i negatywna historia kredytowa: Dwie strony tego samego medalu

W kontekście BIK niezwykle istotne jest rozróżnienie między pozytywną a negatywną historią kredytową. BIK gromadzi bowiem oba typy informacji. Dane pozytywne to te, które świadczą o terminowym i rzetelnym spłacaniu zobowiązań kredytów, pożyczek, rat. Z kolei dane negatywne to informacje o opóźnieniach w spłacie. Oba te aspekty są brane pod uwagę przy ocenie Twojej wiarygodności i mają bezpośredni wpływ na decyzje banków. Pozytywna historia to Twój kapitał, negatywna obciążenie.

Jak działa BIK i co wpływa na Twoją zdolność kredytową

Zrozumienie mechanizmów działania BIK to klucz do świadomego zarządzania swoimi finansami. Przyjrzyjmy się, jak dane trafiają do tej bazy i co dokładnie jest w niej rejestrowane.

Skąd BIK czerpie informacje o Tobie? Droga danych od banku do raportu

Instytucje finansowe, takie jak banki czy firmy pożyczkowe, mają obowiązek regularnego przekazywania do BIK informacji o zobowiązaniach swoich klientów. Dane te są aktualizowane na bieżąco, co oznacza, że każda Twoja wpłata, każde opóźnienie, ale też każde zaciągnięcie nowego kredytu, szybko znajduje odzwierciedlenie w bazie BIK. To właśnie dzięki temu tworzy się kompleksowa i aktualna historia Twoich finansowych poczynań.

Kredyty, pożyczki, raty: Jakie zobowiązania trafiają do bazy BIK?

- Do BIK raportowane są wszelkie produkty kredytowe, które zaciągasz. Obejmuje to kredyty gotówkowe, które są bardzo popularne, a także te o większej skali, jak kredyty hipoteczne.

- Również kredyty ratalne, np. na zakup sprzętu AGD czy elektroniki, są widoczne w Twojej historii.

- Nie zapominajmy o kartach kredytowych i limitach w koncie to także formy zobowiązań, których spłata ma wpływ na Twoją ocenę.

- Dane te obejmują szczegóły takie jak data udzielenia, kwota, waluta, liczba i wysokość rat oraz, co najważniejsze, historia spłat.

Czy "chwilówki" również psują historię w BIK? Prawda o pożyczkach pozabankowych

Wiele osób zastanawia się, czy tak zwane "chwilówki", czyli krótkoterminowe pożyczki pozabankowe, również trafiają do BIK. Odpowiedź brzmi: tak, w zdecydowanej większości przypadków. Większość legalnie działających firm pożyczkowych w Polsce weryfikuje klientów w BIK przed udzieleniem pożyczki i przekazuje informacje o udzielonych zobowiązaniach oraz historii ich spłaty. Oznacza to, że opóźnienia w spłacie "chwilówki" mogą negatywnie wpłynąć na Twoją historię kredytową i scoring BIK, tak samo jak w przypadku kredytu bankowego. To ważna informacja, którą zawsze podkreślam moim klientom.

Tajemniczy Scoring BIK: Co oznacza Twoja ocena punktowa?

Scoring BIK to jeden z najważniejszych elementów Twojej historii kredytowej. To on w dużej mierze decyduje o tym, czy bank uzna Cię za wiarygodnego klienta. Przyjrzyjmy się mu bliżej.

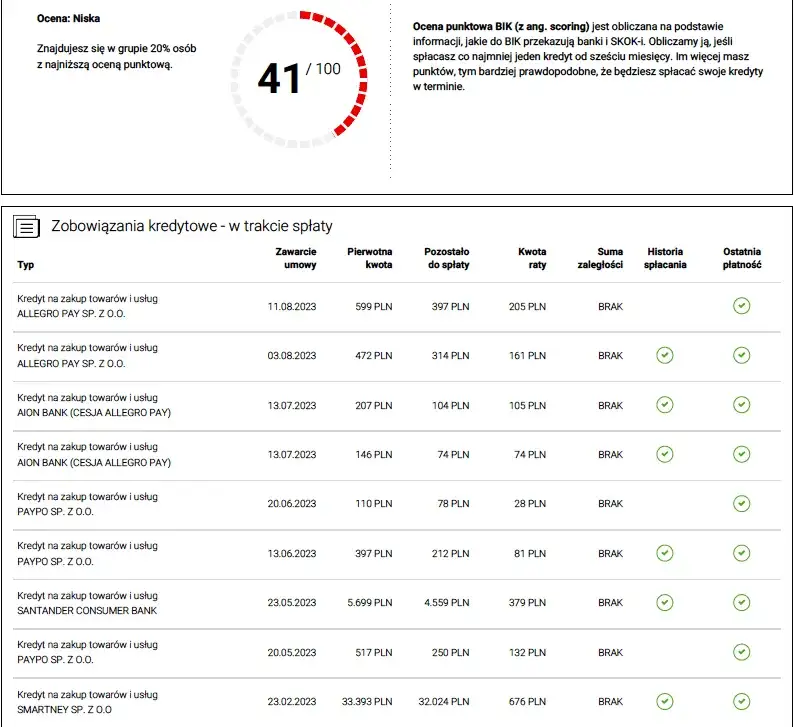

Od 1 do 100: Jak interpretować swój wynik i co on mówi bankom?

Scoring BIK to nic innego jak ocena Twojej wiarygodności kredytowej, wyrażona w skali od 1 do 100 punktów. Im wyższy wynik, tym lepiej oznacza to, że jesteś postrzegany jako bardziej rzetelny i mniej ryzykowny klient. Dla banków ten wynik to kluczowy wskaźnik, który pomaga im ocenić prawdopodobieństwo terminowej spłaty kredytu. Wysoki scoring otwiera drzwi do lepszych ofert i łatwiejszego dostępu do finansowania, podczas gdy niski może skutecznie zablokować drogę do kredytu.

Cztery filary dobrego scoringu: Co BIK bierze pod lupę przy ocenie?

Na Twój wynik scoringowy wpływa kilka kluczowych czynników. BIK analizuje je kompleksowo, aby stworzyć jak najbardziej precyzyjny obraz Twojej wiarygodności. Oto cztery główne filary:

- Terminowość spłacania zobowiązań: To absolutna podstawa. Regularne i terminowe regulowanie rat jest najważniejszym czynnikiem budującym pozytywny scoring. Każde opóźnienie, zwłaszcza to dłuższe, znacząco obniża ocenę.

- Stopień wykorzystania limitów kredytowych: BIK analizuje, w jakim stopniu wykorzystujesz przyznane Ci limity, np. na karcie kredytowej czy w koncie. Zbyt wysokie wykorzystanie limitów (np. regularne "dobijanie" do maksimum) może być sygnałem ostrzegawczym dla banków, nawet jeśli spłacasz wszystko w terminie.

- Liczba składanych wniosków o kredyt w ostatnim czasie: Częste składanie wielu wniosków o różne kredyty w krótkim okresie może być interpretowane jako desperacja finansowa i negatywnie wpłynąć na scoring. Banki widzą to jako zwiększone ryzyko.

- Długość historii kredytowej: Im dłużej posiadasz pozytywną historię kredytową (czyli terminowo spłacasz zobowiązania), tym lepiej. Długie doświadczenie kredytowe buduje zaufanie i świadczy o Twojej stabilności finansowej.

Niskie noty w BIK: Jakie są najczęstsze przyczyny słabego scoringu?

Skoro znamy filary dobrego scoringu, łatwo wywnioskować, co najczęściej prowadzi do jego obniżenia. Moje doświadczenie pokazuje, że główne przyczyny niskich not w BIK to:

- Opóźnienia w spłacie zobowiązań: To bezapelacyjnie najczęstszy i najbardziej szkodliwy czynnik. Niezależnie od tego, czy to kredyt, pożyczka, czy rata, każde opóźnienie działa na Twoją niekorzyść.

- Nadmierne wykorzystanie limitów kredytowych: Jeśli regularnie wykorzystujesz blisko 100% dostępnego limitu na karcie kredytowej, BIK może to odebrać jako sygnał wysokiego ryzyka.

- Zbyt wiele zapytań kredytowych w krótkim czasie: Jak już wspomniałem, banki widzą to jako potencjalny problem. Każde zapytanie o kredyt pozostawia ślad.

- Brak historii kredytowej: Paradoksalnie, osoby, które nigdy nie brały kredytu, mogą mieć problem z uzyskaniem pierwszego. BIK nie ma wtedy danych, na podstawie których mógłby ocenić ich wiarygodność. W takich sytuacjach warto rozważyć zaciągnięcie niewielkiego zobowiązania, np. zakupu na raty, aby zacząć budować historię.

Twój Raport BIK: Jak prześwietlić własną historię kredytową?

Raport BIK to Twoje okno na własną historię kredytową. Regularne sprawdzanie go jest kluczowe dla świadomego zarządzania finansami i uniknięcia nieprzyjemnych niespodzianek.

Jak pobrać raport BIK online? Przewodnik po oficjalnej stronie

Pobranie raportu BIK jest dziś prostsze niż kiedykolwiek. Oto kroki, które musisz wykonać:

- Wejdź na oficjalną stronę BIK: bik.pl.

- Załóż konto, jeśli jeszcze go nie masz. Wymaga to podania danych osobowych i weryfikacji tożsamości, co zazwyczaj odbywa się poprzez przelew weryfikacyjny na symboliczną kwotę (np. 1 zł) lub za pomocą bankowości elektronicznej.

- Po pomyślnej weryfikacji i zalogowaniu, będziesz miał dostęp do swojego panelu.

- Wybierz opcję "Pobierz Raport BIK" lub podobną. Możesz zdecydować się na jednorazowy raport płatny lub skorzystać z opcji abonamentowej.

- Potwierdź zamówienie i dokonaj płatności, jeśli wybrałeś płatny raport. Raport zostanie udostępniony w formie pliku PDF do pobrania.

Raport płatny vs. darmowa kopia danych: Którą opcję i kiedy wybrać?

BIK oferuje dwie główne możliwości dostępu do Twoich danych, a każda z nich ma swoje zastosowanie:

| Rodzaj raportu | Charakterystyka i zastosowanie |

|---|---|

| Płatny Raport BIK | To szczegółowy dokument, który zawiera Twoją pełną historię kredytową wraz z aktualnym scoringiem. Jest dostępny na żądanie, zazwyczaj w ciągu kilku minut po opłaceniu. Moim zdaniem, jest on niezwykle przydatny przed złożeniem wniosku o jakikolwiek kredyt, ponieważ pozwala dokładnie ocenić swoje szanse i ewentualnie skorygować błędy, zanim bank to zrobi. |

| Darmowa "kopia danych" | Zgodnie z prawem, raz na 6 miesięcy przysługuje Ci prawo do bezpłatnego pobrania "kopii danych". Zawiera ona podstawowe informacje o przetwarzanych danych, ale nie zawsze obejmuje pełny scoring BIK. Służy przede wszystkim do weryfikacji poprawności danych i sprawdzenia, czy nie ma w nich żadnych nieprawidłowości. Jest to dobra opcja do regularnego monitorowania swojej sytuacji. |

Analiza raportu BIK: Na co zwrócić szczególną uwagę, czytając dokument?

Otrzymanie raportu to jedno, ale umiejętność jego interpretacji to podstawa. Zawsze radzę moim klientom, aby zwracali uwagę na następujące kluczowe elementy:

- Aktualny scoring: To pierwsza rzecz, na którą spojrzy bank. Sprawdź, ile punktów masz i czy jest to wynik, który satysfakcjonuje Cię w kontekście Twoich planów kredytowych.

- Status spłat wszystkich zobowiązań: Upewnij się, że wszystkie Twoje kredyty, pożyczki i karty kredytowe mają status "spłacany terminowo" lub "spłacony". Poszukaj wszelkich opóźnień i sprawdź ich daty oraz kwoty.

- Aktywne kredyty i limity: Zobacz, jakie zobowiązania są aktywne i jakie limity posiadasz. Upewnij się, że wszystkie widniejące tam produkty są faktycznie Twoje.

- Ewentualne niezgodności lub błędy w danych: To niezwykle ważne! Czasem zdarzają się pomyłki. Jeśli zauważysz nieprawidłowe kwoty, daty, czy zobowiązania, których nie zaciągałeś, natychmiast reaguj.

- Zapytania kredytowe: Sprawdź, ile zapytań o kredyt zostało złożonych na Twoje dane w ostatnim czasie. Zbyt wiele zapytań może świadczyć o próbie wyłudzenia lub negatywnie wpływać na scoring.

Alerty BIK: Twoja tarcza ochronna przed wyłudzeniem kredytu

W dobie rosnącej liczby oszustw finansowych, Alerty BIK to niezwykle cenne narzędzie. Działają one jako system powiadomień, który informuje Cię SMS-em lub e-mailem za każdym razem, gdy ktoś złoży zapytanie o kredyt na Twoje dane lub gdy w BIK pojawi się informacja o nowym zobowiązaniu. Dzięki temu możesz szybko zareagować w przypadku próby wyłudzenia kredytu na Twoje nazwisko. Alerty BIK są dostępne w ramach abonamentu oferowanego przez BIK i, moim zdaniem, to niewielka cena za spokój ducha i ochronę przed poważnymi konsekwencjami oszustw.

Jak długo BIK pamięta o Twoich długach?

Kwestia przechowywania danych w BIK bywa źródłem wielu pytań i nieporozumień. Warto dokładnie zrozumieć, kiedy i na jakich zasadach Twoje informacje finansowe są przetwarzane.

Zgoda ma znaczenie: Jak Twoja decyzja wpływa na przetwarzanie pozytywnych danych?

Dane o terminowo spłaconych zobowiązaniach, czyli te pozytywne, są przetwarzane w BIK od momentu zaciągnięcia kredytu aż do jego całkowitej spłaty. Co ważne, mogą być przetwarzane dłużej, zazwyczaj na 5 lat po spłacie, ale tylko za Twoją zgodą. Moim zdaniem, utrzymanie tej zgody jest niezwykle korzystne. Dlaczego? Ponieważ pozytywna historia kredytowa, widoczna dla banków przez dłuższy czas, buduje Twoją wiarygodność i zwiększa szanse na uzyskanie kolejnego, korzystnego kredytu w przyszłości.5 lat, które decyduje o wszystkim: Kiedy BIK może przetwarzać negatywne informacje bez Twojej zgody?

Sytuacja wygląda inaczej w przypadku danych negatywnych, czyli informacji o opóźnieniach w spłacie. BIK może przetwarzać je bez Twojej zgody przez 5 lat, ale tylko pod pewnymi warunkami. Muszą być spełnione dwa kluczowe kryteria:

- Opóźnienie w spłacie zobowiązania przekroczyło 60 dni.

- Upłynęło co najmniej 30 dni od momentu poinformowania Cię przez instytucję finansową o zamiarze przetwarzania tych danych w BIK.

Jeśli oba te warunki są spełnione, informacja o Twoim opóźnieniu pozostanie w BIK przez 5 lat od daty spłaty zadłużenia, wpływając na Twoją zdolność kredytową.

Statystyczny wymiar danych: Co dzieje się z informacjami po wygaśnięciu zobowiązania?

Warto również wiedzieć, że oprócz danych widocznych dla banków w celu oceny ryzyka, BIK przechowuje także dane w części statystycznej swojej bazy. Te informacje mogą być przechowywane przez 12 lat od wygaśnięcia zobowiązania, niezależnie od Twoich zgód. Służą one do celów analitycznych i statystycznych, nie są jednak wykorzystywane do bieżącej oceny Twojej zdolności kredytowej przez instytucje finansowe.

Czy można wymazać złą historię kredytową z BIK?

Wokół tematu "czyszczenia BIK" narosło wiele mitów. Jako ekspert, muszę jasno powiedzieć, co jest możliwe, a co niestety nie.

Prawdy i mity o usuwaniu wpisów: Co jest legalne, a co niemożliwe?

Termin "czyszczenie BIK" jest bardzo potoczny i często wprowadza w błąd. Niestety, muszę rozwiać złudzenia: nie ma legalnej możliwości usunięcia z BIK prawidłowych danych o opóźnieniach w spłacie przed upływem 5-letniego okresu, o którym mówiłem wcześniej. Jeśli faktycznie miałeś opóźnienia i spełnione zostały warunki do przetwarzania danych bez zgody, te informacje pozostaną w Twojej historii. Firmy, które obiecują "wyczyszczenie BIK" w cudowny sposób, często bazują na niewiedzy klientów i oferują usługi, które są albo niemożliwe do wykonania, albo polegają na działaniach, które możesz wykonać samodzielnie.

Kiedy możesz skutecznie żądać korekty danych w BIK?

Chociaż "czyszczenie" negatywnych, prawdziwych wpisów jest niemożliwe, istnieją sytuacje, w których możesz skutecznie żądać korekty lub usunięcia danych z BIK. Są to przypadki, gdy:

- Dane są nieprawidłowe lub nieaktualne np. widnieje tam spłacony już kredyt jako aktywny, kwota zadłużenia jest błędna, lub data spłaty jest niepoprawna.

- Dane są przetwarzane bez podstawy prawnej na przykład, jeśli cofnąłeś zgodę na przetwarzanie danych pozytywnych po spłaceniu kredytu, a one nadal są widoczne.

- Zaciągnięte zobowiązanie było wynikiem wyłudzenia, a Ty udowodniłeś, że nie jesteś jego sprawcą.

W takich przypadkach należy skontaktować się z instytucją finansową, która przekazała dane do BIK, lub bezpośrednio z BIK, przedstawiając dowody na nieprawidłowość. To jest realna i legalna droga do poprawy swojej historii.

Cofnięcie zgód marketingowych a historia kredytowa: Praktyczne porady

Cofnięcie zgody na przetwarzanie danych pozytywnych po spłaceniu kredytu jest Twoim prawem. Pamiętaj jednak, że taka decyzja może wpłynąć na widoczność Twojej pozytywnej historii dla banków. Jeśli planujesz w przyszłości zaciągać kolejne kredyty, warto rozważyć pozostawienie zgody, aby Twoja dobra historia była widoczna. Cofnięcie zgód na przetwarzanie danych pozytywnych nie ma natomiast żadnego wpływu na negatywne wpisy, które, jak już wiemy, są przetwarzane bez zgody w określonych warunkach.

Jak świadomie budować pozytywną historię w BIK?

Skoro wiemy już, jak działa BIK i co wpływa na scoring, pora na praktyczne porady. Budowanie pozytywnej historii kredytowej to proces, ale z odpowiednimi nawykami możesz znacząco poprawić swoją pozycję.

Małe kroki, wielki efekt: Proste nawyki, które podniosą Twój scoring

Nie musisz od razu brać dużego kredytu hipotecznego, aby budować dobrą historię. Często wystarczą proste, codzienne nawyki:

- Terminowe spłacanie wszystkich zobowiązań: To podstawa. Nie tylko kredytów, ale też rachunków za telefon, internet czy media. Choć te ostatnie nie trafiają bezpośrednio do BIK, opóźnienia mogą prowadzić do wpisów w innych bazach dłużników, co pośrednio wpływa na Twoją wiarygodność.

- Unikanie przekraczania limitów kredytowych: Staraj się nie wykorzystywać w pełni dostępnych limitów na kartach kredytowych czy w koncie. Utrzymywanie wykorzystania na poziomie 30-50% limitu jest postrzegane jako bardziej odpowiedzialne.

- Regularne sprawdzanie raportu BIK: Przynajmniej raz na pół roku pobierz darmową kopię danych, a przed ważnym wnioskiem kredytowym pełny raport. Pozwoli Ci to na bieżąco monitorować swoją sytuację i szybko reagować na ewentualne błędy.

- Posiadanie aktywnej, choć niewielkiej historii kredytowej: Jeśli nigdy nie miałeś kredytu, rozważ zakup na raty (np. sprzętu RTV/AGD) lub niewielką kartę kredytową, którą będziesz spłacać w terminie. To pozwoli Ci zacząć budować swój profil w BIK.

Karta kredytowa jako narzędzie: Jak mądrze korzystać z limitów?

Karta kredytowa, używana z głową, może być doskonałym narzędziem do budowania pozytywnego scoringu BIK. Kluczem jest rozsądne korzystanie z limitu i terminowa spłata. Zawsze radzę, aby spłacać całość zadłużenia w okresie bezodsetkowym. Jeśli to niemożliwe, spłacaj co najmniej kwotę minimalną, ale staraj się jak najszybciej uregulować całe zadłużenie. Unikaj wykorzystywania całego limitu lepiej, aby Twoje zadłużenie na karcie nie przekraczało 30-50% dostępnego limitu. To świadczy o Twojej zdolności do zarządzania długiem.

Przeczytaj również: Vivus: W jakich bankach ma konta? Odbierz pożyczkę od razu!

Wnioskowanie o kredyt z głową: Dlaczego warto unikać "strzelania na oślep"?

Pamiętaj, że każde zapytanie o kredyt pozostawia ślad w BIK i, jeśli jest ich zbyt wiele w krótkim czasie, może negatywnie wpłynąć na Twój scoring. Dlatego zawsze zalecam ostrożne i przemyślane wnioskowanie o kredyty. Zamiast składać wnioski w kilku bankach jednocześnie "na wszelki wypadek", najpierw sprawdź swój raport BIK, oceń swoje szanse, a następnie wybierz banki, które oferują najkorzystniejsze warunki i w których masz największe szanse na uzyskanie finansowania. To pozwoli Ci uniknąć niepotrzebnego obniżania scoringu i zwiększy efektywność Twoich działań.