W dzisiejszym świecie finansów, gdzie dostęp do kredytów i pożyczek jest na wyciągnięcie ręki, kluczowe staje się świadome zarządzanie własną historią kredytową. Ten kompleksowy przewodnik ma za zadanie przeprowadzić Cię krok po kroku przez proces sprawdzania swojej historii kredytowej w Biurze Informacji Kredytowej (BIK), pomagając Ci ocenić swoją sytuację finansową i przygotować się do zaciągnięcia kredytu na jak najlepszych warunkach.

Sprawdź swoją historię kredytową w BIK kompletny przewodnik po raporcie i scoringu

- Aby sprawdzić BIK, załóż konto na oficjalnym portalu BIK i zweryfikuj tożsamość (mObywatel lub przelew 1 zł).

- Dostępne są dwie opcje: darmowa Informacja Ustawowa (raz na 6 miesięcy, bez scoringu) oraz płatny, pełny Raport BIK (54 zł, ze scoringiem).

- Pełny raport BIK zawiera szczegółową historię kredytową, ocenę punktową (scoring), informacje z BIG InfoMonitor i zapytania kredytowe.

- Scoring BIK (od 0 do 100 punktów) to kluczowa ocena Twojej wiarygodności kredytowej, mająca wpływ na decyzje banków.

- Alerty BIK to płatna usługa (od 96 zł/rok) chroniąca przed wyłudzeniami i informująca o zmianach w historii kredytowej.

Dlaczego warto sprawdzić BIK, zanim złożysz wniosek o kredyt?

Zanim zdecydujesz się na złożenie wniosku o kredyt hipoteczny, samochodowy czy nawet niewielką pożyczkę gotówkową, zawsze powinieneś sprawdzić swoją historię kredytową w BIK. To jak zajrzenie do lustra finansowego daje Ci pełen obraz Twojej wiarygodności w oczach banków i instytucji finansowych. Dzięki temu unikniesz niemiłych niespodzianek i będziesz mógł świadomie przygotować się do procesu kredytowego.

Co to jest BIK i dlaczego banki traktują go jak wyrocznię?

BIK, czyli Biuro Informacji Kredytowej, to centralna baza danych gromadząca informacje o wszystkich zobowiązaniach kredytowych Polaków. Znajdują się w niej dane zarówno pozytywne, czyli o terminowo spłacanych kredytach, jak i negatywne, dotyczące opóźnień. Banki, SKOK-i oraz firmy pożyczkowe regularnie przesyłają do BIK dane o swoich klientach. Dla banków BIK jest niczym wyrocznia, ponieważ dostarcza im kompleksowy obraz Twojej historii finansowej, co jest kluczowe przy ocenie zdolności kredytowej i ryzyka związanego z udzieleniem Ci finansowania. Bez pozytywnej historii w BIK, uzyskanie kredytu jest praktycznie niemożliwe.

3 kluczowe sytuacje, w których raport BIK jest Ci absolutnie niezbędny

W mojej praktyce zawodowej widziałem wiele sytuacji, w których brak wiedzy o własnym BIK-u skutkował frustracją i utratą szansy na korzystny kredyt. Są jednak pewne momenty, kiedy sprawdzenie BIK jest wręcz obowiązkowe:

- Przed złożeniem wniosku o kredyt lub pożyczkę: To absolutna podstawa. Znając swój scoring i historię, wiesz, na co możesz liczyć. Możesz wcześniej skorygować ewentualne błędy lub poprawić swoją sytuację, zanim bank oceni Cię negatywnie.

- W celu monitorowania własnych finansów i budowania pozytywnej historii: Regularne sprawdzanie BIK pozwala Ci śledzić, jak Twoje działania finansowe wpływają na Twoją wiarygodność. To narzędzie do aktywnego zarządzania swoim profilem kredytowym.

- Po odmowie udzielenia kredytu lub w celu zrozumienia jej przyczyn: Jeśli bank odmówił Ci kredytu, raport BIK jest pierwszym miejscem, w którym powinieneś szukać odpowiedzi. Często to właśnie negatywne wpisy lub niski scoring są przyczyną niepowodzenia.

Czym BIK różni się od KRD i innych BIG-ów? Szybkie wyjaśnienie

Często spotykam się z pytaniem, jaka jest różnica między BIK a innymi bazami danych, takimi jak KRD czy ERIF. To ważne rozróżnienie, ponieważ każda z tych instytucji gromadzi nieco inne informacje. Poniżej przedstawiam krótkie porównanie:

| BIK (Biuro Informacji Kredytowej) | BIG-i (Biura Informacji Gospodarczej - np. KRD, ERIF, BIG InfoMonitor) |

|---|---|

| Gromadzi dane o historii kredytowej z banków, SKOK-ów i firm pożyczkowych. | Gromadzą informacje o różnego rodzaju długach (nie tylko kredytowych), np. niezapłaconych rachunkach, mandatach, alimentach. |

| Zawiera zarówno pozytywne (terminowe spłaty), jak i negatywne (opóźnienia) wpisy. | Skupiają się głównie na negatywnych informacjach o zaległościach. |

| Kluczowy dla oceny zdolności kredytowej przez banki. | Wykorzystywane przez firmy telekomunikacyjne, dostawców mediów, leasingodawców, a także banki (często jako uzupełnienie BIK). |

| Raport BIK zawiera również dane z BIG InfoMonitor. | Każdy BIG działa niezależnie, więc warto sprawdzić wszystkie. |

Jak widać, BIK koncentruje się na Twojej historii kredytowej, natomiast BIG-i na szerszym spektrum długów. Warto pamiętać, że pełny raport BIK zawiera również dane z BIG InfoMonitor, co daje Ci szerszy obraz Twojej sytuacji.

Jak krok po kroku sprawdzić swój BIK? Kompletny przewodnik

Teraz, gdy już wiesz, dlaczego warto sprawdzić swój BIK, przejdźmy do praktyki. Proces ten jest prostszy, niż mogłoby się wydawać, ale wymaga dokładności. Poniżej przedstawiam instrukcję, która poprowadzi Cię przez każdy etap.

Zakładanie konta na portalu BIK od czego zacząć?

Pierwszym krokiem do uzyskania dostępu do swojej historii kredytowej jest założenie konta na oficjalnym portalu BIK. To intuicyjny proces, ale wymaga podania kilku kluczowych danych:

- Wejdź na stronę BIK: Otwórz przeglądarkę i wpisz adres www.bik.pl. Upewnij się, że jesteś na oficjalnej stronie.

- Rozpocznij rejestrację: Poszukaj przycisku "Załóż konto" lub "Zarejestruj się".

- Wypełnij formularz: Zostaniesz poproszony o podanie swoich danych osobowych, takich jak imię, nazwisko, adres e-mail, numer PESEL, numer telefonu oraz adres zamieszkania. Upewnij się, że wszystkie dane są zgodne z tymi w Twoich dokumentach.

- Ustaw hasło: Stwórz silne hasło, które będzie chronić Twoje konto.

- Zaakceptuj regulaminy: Przeczytaj i zaakceptuj niezbędne regulaminy oraz zgody.

Pamiętaj, że podanie numeru PESEL jest niezbędne do jednoznacznej identyfikacji Twojej osoby w systemie BIK.

Weryfikacja tożsamości: mObywatel czy przelew? Którą opcję wybrać?

Po wypełnieniu formularza rejestracyjnego, kluczowym etapem jest weryfikacja Twojej tożsamości. Bez tego BIK nie będzie mógł udostępnić Ci Twoich danych. Masz do wyboru dwie główne, wygodne metody:

Pierwsza to weryfikacja za pomocą aplikacji mObywatel. Jest to zazwyczaj najszybsza i najbardziej komfortowa opcja, jeśli korzystasz z tej aplikacji. Wystarczy kilka kliknięć w telefonie, a Twoja tożsamość zostanie potwierdzona niemal natychmiast. Druga metoda to przelew weryfikacyjny na kwotę 1 zł z Twojego osobistego konta bankowego. Ważne jest, aby przelew został wykonany z konta, którego jesteś jedynym właścicielem i którego dane (imię, nazwisko, adres) są zgodne z tymi podanymi w formularzu rejestracyjnym. Po zaksięgowaniu przelewu (co może potrwać od kilku minut do jednego dnia roboczego), Twoje konto zostanie aktywowane. Osobiście polecam mObywatel ze względu na szybkość, ale przelew jest równie skuteczny.

Logowanie i nawigacja po panelu użytkownika gdzie szukać raportów?

Po pomyślnej weryfikacji tożsamości i aktywacji konta możesz zalogować się do panelu użytkownika BIK. Zazwyczaj na stronie głównej portalu BIK znajdziesz przycisk "Zaloguj się". Po wpisaniu swojego loginu (adresu e-mail) i hasła, znajdziesz się w swoim osobistym panelu. Tam, w zależności od aktualnego układu strony, opcje pobierania raportów BIK są zazwyczaj wyraźnie oznaczone. Szukaj sekcji o nazwie "Moje raporty", "Pobierz raport" lub podobnej. To właśnie tam znajdziesz możliwość zamówienia zarówno darmowej Informacji Ustawowej, jak i płatnego, pełnego Raportu BIK.

Raport BIK: darmowy czy płatny? Co zyskujesz za swoje pieniądze?

BIK oferuje różne opcje dostępu do Twojej historii kredytowej, dopasowane do różnych potrzeb. Kluczowe jest zrozumienie, czym różni się darmowa Informacja Ustawowa od płatnego Raportu BIK, abyś mógł podjąć świadomą decyzję, która opcja jest dla Ciebie najlepsza.

Informacja Ustawowa: jak pobrać BIK za darmo raz na 6 miesięcy?

Zgodnie z przepisami prawa, każdy obywatel ma prawo do otrzymania bezpłatnej kopii swoich danych przetwarzanych przez BIK, co określa się mianem Informacji Ustawowej. Możesz ją pobrać raz na 6 miesięcy. Jest to podstawowa wersja raportu, która zawiera Twoje dane osobowe oraz listę zobowiązań kredytowych, zarówno aktywnych, jak i spłaconych. Znajdziesz tam informacje o terminowości spłat, ale kluczowym brakiem jest brak oceny punktowej, czyli scoringu BIK. Informacja Ustawowa jest przydatna do ogólnego monitorowania swojej historii, ale jeśli planujesz zaciągnąć kredyt i chcesz poznać swoją rzeczywistą wiarygodność, będziesz potrzebować pełnego raportu.

Pełny Raport BIK: ile kosztuje i co zyskujesz za 54 złote?

Jeśli zależy Ci na kompleksowym obrazie Twojej sytuacji kredytowej, to pełny Raport BIK jest niezbędny. Koszt pojedynczego raportu to obecnie 54 złote. Za tę kwotę otrzymujesz znacznie więcej niż w Informacji Ustawowej. Pełny raport zawiera szczegółową historię wszystkich Twoich zobowiązań, wraz z dokładnymi datami, kwotami i statusami spłat. Co najważniejsze, znajdziesz w nim swoją ocenę punktową (scoring BIK), która jest kluczowa dla banków. Dodatkowo, raport uwzględnia informacje z bazy BIG InfoMonitor, co daje pełniejszy obraz ewentualnych zaległości pozabankowych. To inwestycja, która zwraca się w postaci świadomości i lepszego przygotowania do rozmów z bankami.

Pakiety roczne i Alerty BIK: czy warto zainwestować w stały monitoring?

Dla osób, które chcą mieć stałą kontrolę nad swoją historią kredytową i chronić się przed wyłudzeniami, BIK oferuje pakiety roczne. Na przykład, za 139 zł rocznie możesz otrzymać pakiet obejmujący 6 raportów BIK oraz usługę Alerty BIK. Bardziej rozbudowany Pakiet MAX za 239 zł oferuje nielimitowany dostęp do raportów BIK przez cały rok, co jest idealne, jeśli często monitorujesz swoje finanse lub planujesz kilka wniosków kredytowych. Główną korzyścią z pakietów jest właśnie usługa Alerty BIK, która na bieżąco informuje Cię o wszelkich zmianach w Twojej historii kredytowej. Moim zdaniem, w dobie rosnącej liczby prób wyłudzeń, inwestycja w stały monitoring i Alerty BIK jest bardzo rozsądna i daje poczucie bezpieczeństwa.

Jak czytać raport BIK i zrozumieć swoją historię kredytową?

Otrzymanie raportu BIK to dopiero początek. Kluczowe jest umiejętne odczytanie i zinterpretowanie zawartych w nim informacji. Raport, choć szczegółowy, jest zaprojektowany tak, aby był zrozumiały. Poniżej wyjaśniam, na co zwrócić szczególną uwagę.

Struktura raportu: co oznaczają poszczególne sekcje?

Raport BIK jest zazwyczaj podzielony na kilka logicznych sekcji, które ułatwiają nawigację i zrozumienie. Oto główne z nich:

- Dane osobowe: Podstawowe informacje o Tobie imię, nazwisko, PESEL, adres. Upewnij się, że są poprawne.

- Historia kredytowa: Najważniejsza sekcja, zawierająca szczegóły wszystkich Twoich zobowiązań kredytowych (kredyty, pożyczki, karty kredytowe, limity w koncie, zakupy na raty).

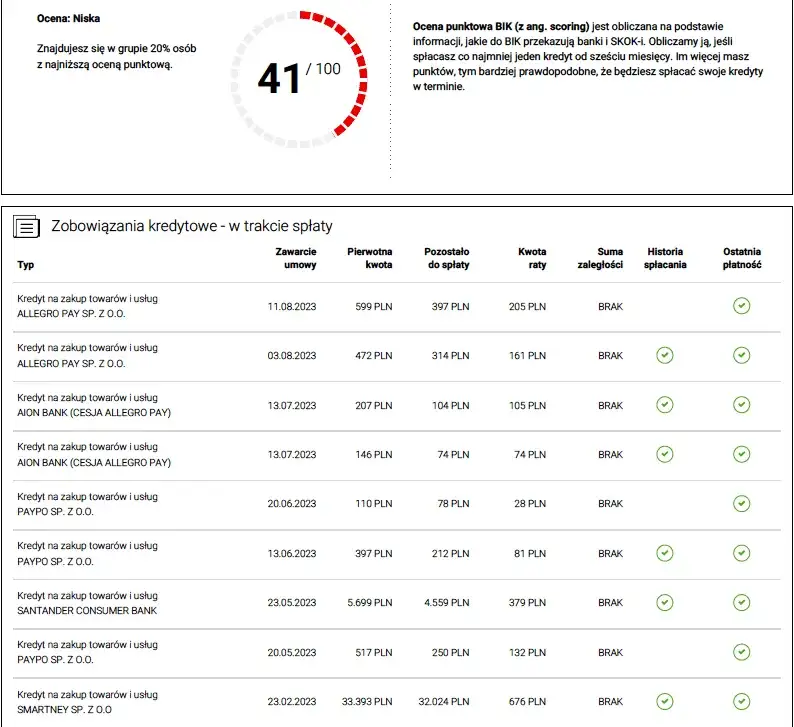

- Ocena punktowa (Scoring BIK): Twoja indywidualna ocena wiarygodności kredytowej, wyrażona w punktach od 0 do 100.

- Wskaźnik sytuacji płatniczej: Krótkie podsumowanie, czy aktualnie występują problemy z terminową spłatą zobowiązań.

- Informacje z BIG InfoMonitor: Dane o ewentualnych zaległościach pozabankowych, np. niezapłaconych rachunkach za media czy telefon.

- Informacje o zapytaniach kredytowych: Lista instytucji, które pytały o Twoją historię kredytową w ostatnim czasie.

Twoja historia kredytowa pod lupą: jak interpretować zapisy o kredytach i pożyczkach?

W sekcji historii kredytowej znajdziesz listę wszystkich swoich zobowiązań. Dla każdego z nich zobaczysz datę udzielenia, kwotę, rodzaj zobowiązania (np. kredyt gotówkowy, karta kredytowa) oraz, co najważniejsze, status spłat. Zwróć uwagę na to, czy zobowiązania są aktywne, czy już spłacone. Kluczowe jest monitorowanie, czy wszystkie spłaty były terminowe. Jakiekolwiek opóźnienia, nawet niewielkie, są odnotowywane i mogą negatywnie wpłynąć na Twój scoring. Im dłuższy staż kredytowy z terminowymi spłatami, tym lepiej dla Twojej wiarygodności. To świadczy o Twojej rzetelności finansowej.Zielone, żółte, czerwone: co oznaczają kolory przy Twoich zobowiązaniach?

Raport BIK często wykorzystuje wizualne oznaczenia, aby szybko zasygnalizować status spłat. Najczęściej spotkasz się z systemem kolorystycznym, który jest bardzo intuicyjny:

- Zielony: Oznacza, że spłaty były lub są dokonywane terminowo, bez żadnych opóźnień. To idealny status, który buduje pozytywną historię.

- Żółty/Pomarańczowy: Może wskazywać na niewielkie opóźnienia w spłacie (np. do 30 dni). Choć nie jest to tak poważne jak czerwony, nadal jest sygnałem ostrzegawczym dla banków.

- Czerwony: To sygnał alarmowy. Oznacza poważne opóźnienia w spłacie (zazwyczaj powyżej 30, a nawet 60 dni). Taki wpis może drastycznie obniżyć Twoją zdolność kredytową i utrudnić uzyskanie kredytu w przyszłości.

Zawsze dąż do tego, aby wszystkie Twoje zobowiązania były oznaczone kolorem zielonym. To świadczy o Twojej doskonałej dyscyplinie finansowej.

Scoring BIK: co to jest i jak wpływa na Twoje szanse na kredyt?

Scoring BIK to serce Twojego raportu. To właśnie on w dużej mierze decyduje o tym, czy bank udzieli Ci kredytu, a także na jakich warunkach. Zrozumienie, czym jest i jak działa, to podstawa świadomego zarządzania finansami.

Co to jest ocena punktowa i dlaczego jest kluczowa dla kredytodawcy?

Scoring BIK, inaczej ocena punktowa, to statystyczna metoda oceny Twojej wiarygodności kredytowej, wyrażona w skali od 0 do 100 punktów. Jest to swego rodzaju prognoza, jak prawdopodobne jest, że będziesz terminowo spłacać przyszłe zobowiązania. Dla banków i innych instytucji finansowych scoring jest absolutnie kluczowym wskaźnikiem ryzyka. Wysoki wynik oznacza niskie ryzyko i zwiększa Twoje szanse na uzyskanie kredytu, często na korzystniejszych warunkach (niższe oprocentowanie, dłuższy okres spłaty). Niski wynik sygnalizuje wyższe ryzyko, co może skutkować odmową udzielenia kredytu lub zaoferowaniem go na mniej atrakcyjnych warunkach. To właśnie dlatego tak ważne jest dbanie o jak najwyższy scoring.

Od 0 do 100 punktów: jak interpretować swój wynik i do czego dążyć?

Scoring BIK mieści się w zakresie od 0 do 100 punktów. Ogólnie rzecz biorąc, im wyższy wynik, tym lepiej. Orientacyjnie można przyjąć, że:

- Powyżej 80 punktów: To bardzo dobry wynik, który świadczy o wysokiej wiarygodności kredytowej. Masz duże szanse na uzyskanie kredytu na preferencyjnych warunkach.

- 60-80 punktów: Dobry wynik, który zazwyczaj pozwala na uzyskanie kredytu, choć warunki mogą być mniej atrakcyjne niż dla osób z wyższym scoringiem.

- Poniżej 60 punktów: To wynik, który może stanowić problem. Banki mogą odmówić udzielenia kredytu lub zaoferować go na bardzo niekorzystnych warunkach.

Zawsze warto dążyć do jak najwyższego wyniku, najlepiej powyżej 80 punktów. To otwiera drzwi do świata finansów i pozwala korzystać z najlepszych ofert na rynku.

Najważniejsze czynniki, które budują (lub rujnują) Twój scoring

Scoring BIK nie jest wynikiem przypadkowym. Jest on obliczany na podstawie wielu czynników, które odzwierciedlają Twoje zachowania finansowe. Oto najważniejsze z nich:

- Terminowość spłat: To absolutna podstawa. Regularne i terminowe spłacanie wszystkich zobowiązań buduje pozytywny scoring. Nawet niewielkie opóźnienia mogą go obniżyć.

- Staż kredytowy: Długi i pozytywny staż kredytowy (czyli historia wielu spłaconych kredytów w terminie) świadczy o Twoim doświadczeniu i odpowiedzialności. Brak historii kredytowej może skutkować brakiem scoringu lub jego niskim poziomem.

- Stopień wykorzystania limitów: Jeśli masz kartę kredytową lub limit w koncie i wykorzystujesz go w pełni, może to być sygnał dla banków o potencjalnych problemach finansowych. Lepiej jest utrzymywać wykorzystanie limitów na niskim poziomie.

- Liczba zapytań kredytowych: Zbyt wiele zapytań o kredyt w krótkim czasie (np. w ciągu kilku tygodni) może być interpretowane jako desperacja finansowa i obniżyć scoring. Każde zapytanie, nawet jeśli nie skutkuje zaciągnięciem kredytu, jest odnotowywane.

Pamiętaj, że brak historii kredytowej (czyli nigdy nie miałeś żadnego kredytu ani pożyczki) również może być problemem, ponieważ bank nie ma na czym oprzeć swojej oceny. W takiej sytuacji warto rozważyć zaciągnięcie niewielkiego kredytu na raty lub karty kredytowej i terminowo ją spłacać, aby zbudować swoją historię.

Błąd w raporcie lub niski scoring BIK? Sprawdź, co możesz zrobić

Co zrobić, jeśli znajdziesz błąd w swoim raporcie BIK lub Twój scoring jest niższy, niż się spodziewałeś? Nie panikuj. Istnieją konkretne kroki, które możesz podjąć, aby poprawić swoją sytuację.

Krok po kroku: jak zgłosić i skorygować nieprawidłowe dane w BIK?

Znalezienie błędu w raporcie BIK jest rzadkie, ale możliwe. Jeśli zauważysz nieprawidłowość (np. kredyt, którego nie zaciągnąłeś, błędną kwotę zobowiązania, czy nieaktualne dane), musisz działać. Oto jak to zrobić:

- Dokładnie przeanalizuj raport: Upewnij się, że błąd faktycznie istnieje i nie jest wynikiem Twojej pomyłki w interpretacji.

- Skontaktuj się z instytucją, która przekazała dane: W pierwszej kolejności zgłoś błąd do banku, SKOK-u lub firmy pożyczkowej, która przekazała błędne informacje do BIK. To oni są odpowiedzialni za poprawność danych.

- Złóż wniosek o korektę danych: Przygotuj pisemny wniosek (reklamację) o korektę danych, dołączając wszelkie dowody potwierdzające Twoje racje (np. potwierdzenia spłat).

- BIK jako pośrednik: Jeśli instytucja nie reaguje lub odmawia korekty, możesz zgłosić sprawę bezpośrednio do BIK. BIK ma obowiązek przekazać Twoje żądanie do odpowiedniej instytucji i monitorować proces korekty.

- Monitoruj status: Po zgłoszeniu błędu regularnie sprawdzaj swój raport BIK, aby upewnić się, że dane zostały poprawione.

Pamiętaj, że masz prawo do poprawnych danych w BIK, a instytucje finansowe mają obowiązek je korygować.

Praktyczne sposoby na poprawę scoringu i budowanie pozytywnej historii kredytowej

Nawet jeśli Twój scoring BIK nie jest idealny, możesz go poprawić. Wymaga to konsekwencji i świadomego działania, ale efekty są tego warte:

- Terminowo spłacaj wszystkie zobowiązania: To najważniejsza zasada. Każda rata, każdy rachunek, każda spłata karty kredytowej powinna być uregulowana na czas. Ustaw sobie przypomnienia lub automatyczne przelewy.

- Zmniejsz wykorzystanie limitów kredytowych: Jeśli masz kartę kredytową, staraj się nie wykorzystywać jej limitu w całości. Utrzymywanie zadłużenia na poziomie 30-50% limitu jest postrzegane pozytywnie.

- Unikaj zbyt wielu zapytań kredytowych: Nie składaj wniosków o kredyt w wielu bankach jednocześnie w krótkim czasie. Każde zapytanie obniża scoring. Wybieraj oferty świadomie.

- Zbuduj historię kredytową, jeśli jej nie masz: Jeśli nigdy nie brałeś kredytu, rozważ zaciągnięcie niewielkiej pożyczki na raty (np. na zakup sprzętu AGD) lub karty kredytowej z niskim limitem. Spłacaj je terminowo, a zbudujesz pozytywną historię.

- Nie zamykaj starych, spłaconych zobowiązań: Długi i pozytywny staż kredytowy jest cenny. Jeśli masz spłacony kredyt, który był regulowany terminowo, pozwól mu pozostać w BIK (za Twoją zgodą), ponieważ świadczy o Twojej rzetelności.

Negatywny wpis w BIK: kiedy dane znikną i czy można to przyspieszyć?

Negatywne wpisy w BIK, czyli te dotyczące opóźnień w spłacie zobowiązań, mogą być uciążliwe. Ważne jest, aby zrozumieć zasady ich przechowywania:

Jeśli miałeś opóźnienie w spłacie kredytu powyżej 60 dni, a od momentu poinformowania Cię przez bank o zamiarze przetwarzania tych danych minęło 30 dni, to po spłacie całego zobowiązania, dane te będą przetwarzane w BIK przez 5 lat. Dzieje się to bez Twojej zgody i nie możesz przyspieszyć ich usunięcia, chyba że wpis jest błędny. W przypadku danych pozytywnych (terminowe spłaty), są one przetwarzane za Twoją zgodą. Jeśli wycofasz zgodę, po spłacie kredytu dane te staną się niewidoczne dla innych banków, co jednak nie zawsze jest korzystne, ponieważ tracisz możliwość budowania pozytywnej historii kredytowej.

Alerty BIK: czy to skuteczna ochrona przed wyłudzeniem kredytu?

W dobie rosnącej liczby prób wyłudzeń danych i tożsamości, ochrona swoich finansów stała się priorytetem. Alerty BIK to usługa, która może znacząco zwiększyć Twoje bezpieczeństwo.

Jak działają Alerty BIK i w jakich sytuacjach otrzymasz powiadomienie?

Alerty BIK to usługa, która na bieżąco monitoruje Twoją historię kredytową i informuje Cię o wszelkich istotnych zmianach. Działa na zasadzie powiadomień SMS lub e-mail, dzięki czemu jesteś informowany w czasie rzeczywistym. Otrzymasz powiadomienie w kilku kluczowych sytuacjach:

- Próba wyłudzenia kredytu: Jeśli ktoś spróbuje zaciągnąć kredyt na Twoje dane, otrzymasz alert. To daje Ci czas na szybką reakcję i zablokowanie potencjalnego oszustwa.

- Opóźnienia w spłacie: Jeśli zapomnisz o racie lub wystąpi problem z płatnością, BIK Cię o tym powiadomi, pomagając uniknąć negatywnych wpisów.

- Zapytanie kredytowe: Każde zapytanie o Twoją historię kredytową (np. przez bank) wygeneruje alert, dzięki czemu wiesz, kto i kiedy sprawdzał Twoje dane.

- Wyciek danych do darknetu: Niektóre pakiety alertów obejmują również monitorowanie, czy Twoje dane nie pojawiły się w darknecie, co jest kluczowe dla ochrony przed kradzieżą tożsamości.

Analiza kosztów: czy warto płacić za dodatkowe zabezpieczenie?

Koszt Alertów BIK to zazwyczaj 96 zł rocznie (wraz z jednym raportem) lub są one dostępne w ramach pakietów rocznych, o których wspominałem wcześniej. Czy warto ponosić ten wydatek? Moim zdaniem, tak, zdecydowanie warto. W obliczu coraz bardziej wyrafinowanych metod oszustw finansowych, Alerty BIK stanowią pierwszą linię obrony. Koszt jest niewielki w porównaniu do potencjalnych strat finansowych i stresu związanego z wyłudzeniem kredytu na Twoje dane. To inwestycja w spokój ducha i bezpieczeństwo Twoich finansów.

Przeczytaj również: Pożyczka dla każdego? Zrozum ryzyka i znajdź bezpieczne wyjście

Otrzymałem alert co robić dalej, aby uchronić swoje finanse?

Jeśli otrzymasz alert, nie ignoruj go! To sygnał, że coś dzieje się z Twoimi danymi lub finansami. Oto, jak powinieneś postąpić:

- Sprawdź, czego dotyczy alert: Dokładnie przeczytaj treść powiadomienia.

- Skontaktuj się z BIK: Jeśli alert dotyczy próby wyłudzenia lub nieautoryzowanego zapytania, natychmiast skontaktuj się z Biurem Obsługi Klienta BIK.

- Skontaktuj się z bankiem: Jeśli alert dotyczy konkretnego banku, zadzwoń do niego, aby wyjaśnić sytuację.

- Zgłoś sprawę na policję: W przypadku podejrzenia wyłudzenia kredytu, niezwłocznie zgłoś sprawę na policję.

Szybka reakcja jest kluczowa, aby zminimalizować potencjalne szkody i chronić swoje finanse.