Ten artykuł to praktyczny przewodnik dla osób po upadłości konsumenckiej, które chcą uporządkować swoją historię kredytową w BIK. Dowiesz się, jak skutecznie zaktualizować lub usunąć negatywne wpisy, aby odzyskać pełną zdolność do funkcjonowania na rynku finansowym.

Uporządkowanie BIK po upadłości konsumenckiej: kluczowe kroki do odzyskania finansowej wiarygodności

- Inicjatywa w "czyszczeniu" BIK leży po stronie dłużnika, sąd ani syndyk nie robią tego automatycznie.

- Wnioski o usunięcie lub aktualizację wpisów kieruje się bezpośrednio do wierzycieli (banków), a nie do BIK.

- Podstawą prawną jest umorzenie zobowiązań w upadłości oraz przepisy RODO dotyczące celu przetwarzania danych.

- Informacja o samej upadłości konsumenckiej jest widoczna w BIK przez 10 lat i nie można jej wcześniej usunąć.

- Po uporządkowaniu BIK należy aktywnie odbudowywać historię kredytową, np. poprzez terminową spłatę drobnych zobowiązań.

Twoja historia w BIK po upadłości: dlaczego wciąż wygląda źle?

Zapewne zastanawiasz się, dlaczego po przejściu przez trudny proces upadłości konsumenckiej i prawomocnym umorzeniu Twoich długów, raport z Biura Informacji Kredytowej (BIK) nadal prezentuje niekorzystny obraz Twojej sytuacji finansowej. To naturalne pytanie, na które mam jasną odpowiedź: wpisy w BIK nie znikają automatycznie. Ani sąd, który ogłosił Twoją upadłość, ani syndyk, który nadzorował postępowanie, nie mają obowiązku ani uprawnień do informowania BIK o umorzeniu zobowiązań. Ich rola kończy się na formalnym zakończeniu procedury upadłościowej.

Musisz zrozumieć, że BIK jest jedynie administratorem danych. Działa trochę jak archiwum, w którym banki i inne instytucje finansowe składają informacje o Twoich zobowiązaniach. BIK nie może samodzielnie zmienić, usunąć ani zaktualizować żadnego wpisu bez wniosku wierzyciela, który te dane wprowadził. To oznacza, że inicjatywa w uporządkowaniu BIK leży całkowicie po Twojej stronie, jako byłego dłużnika. Nikt inny nie zadba o to za Ciebie.

Warto również rozróżnić dwie kluczowe kwestie. Po pierwsze, są to wpisy dotyczące konkretnych kredytów czy pożyczek, które zostały umorzone w toku postępowania upadłościowego. Te wpisy, w pewnym zakresie, mogą być zaktualizowane lub usunięte. Po drugie, jest to sama informacja o fakcie ogłoszenia upadłości konsumenckiej. Ta informacja, niestety, pozostaje w BIK przez 10 lat od daty jej ogłoszenia i co do zasady nie ma możliwości jej wcześniejszego usunięcia. To ważne rozróżnienie, które pozwoli Ci realistycznie ocenić, co jest możliwe do osiągnięcia.

"Czyszczenie BIK" po upadłości: co jest realne do osiągnięcia?

Potoczne określenie "czyszczenie BIK" często prowadzi do błędnych wyobrażeń. W kontekście upadłości konsumenckiej nie chodzi o magiczne wymazanie całej Twojej przeszłości finansowej, jakby nigdy nie istniała. Prawdziwe "czyszczenie BIK" po upadłości oznacza doprowadzenie danych do zgodności ze stanem prawnym po umorzeniu zobowiązań. To aktualizacja informacji lub usunięcie wpisów dotyczących długów, które prawomocnie przestały istnieć. Moim zdaniem, to niezwykle ważny krok w kierunku odzyskania finansowej wiarygodności.

Realistycznie, możesz dążyć do osiągnięcia dwóch głównych celów:

- Aktualizacja statusu umorzonych długów: Celem jest zmiana statusu zobowiązań, które zostały umorzone w postępowaniu upadłościowym. Zamiast widnieć jako "niespłacone" czy "zaległe", powinny zostać oznaczone jako "zobowiązanie umorzone" lub, w niektórych przypadkach, "spłacone" (jeśli wierzyciel tak to zinterpretuje po umorzeniu). To kluczowe, aby pokazać potencjalnym kredytodawcom, że dany dług nie jest już obciążeniem.

- Usunięcie starych wpisów: Możliwe jest usunięcie tych wpisów, których przetwarzanie straciło swój cel po umorzeniu długu. Jeśli wierzyciel nie ma już podstawy prawnej do przetwarzania danych o umorzonym zobowiązaniu, powołując się na przepisy RODO, możesz żądać ich usunięcia.

Pamiętaj jednak, że jak już wspomniałem, informacja o fakcie ogłoszenia upadłości konsumenckiej jest widoczna w BIK przez 10 lat od daty jej ogłoszenia. Tego konkretnego wpisu, który sygnalizuje sam fakt upadłości, co do zasady nie da się usunąć wcześniej. Skupiamy się zatem na tych wpisach, które dotyczą konkretnych, umorzonych zobowiązań.

Podstawy prawne: Twoja broń w walce o czysty BIK

Kluczem do skutecznego uporządkowania BIK jest znajomość i umiejętne powołanie się na odpowiednie podstawy prawne. To Twoja "broń" w korespondencji z wierzycielami. Nie możesz po prostu prosić o usunięcie wpisów musisz żądać tego, co Ci się prawnie należy.

Wielu wierzycieli może początkowo powoływać się na art. 105a Prawa bankowego, który pozwala im przetwarzać dane o zobowiązaniach bez zgody klienta przez 5 lat od ich całkowitej spłaty lub wygaśnięcia. Jednak w przypadku upadłości konsumenckiej sytuacja jest inna. Gdy sąd prawomocnie umarza Twoje zobowiązania, one przestają istnieć w sensie prawnym. Nie są już "długiem", który można by oceniać pod kątem ryzyka kredytowego. Wierzyciel nie ma już podstawy do ich egzekwowania, a co za tym idzie, cel przetwarzania tych danych w BIK (czyli ocena Twojej zdolności kredytowej w kontekście tego konkretnego długu) po prostu ustaje. To jest bardzo silny argument.

Tutaj wkracza RODO (Ogólne Rozporządzenie o Ochronie Danych). Zgodnie z RODO, dane osobowe mogą być przetwarzane tylko wtedy, gdy istnieje ku temu uzasadniony cel. Jeśli zobowiązanie zostało umorzone, cel przetwarzania danych o tym zobowiązaniu w BIK przestaje istnieć. Przetwarzanie takich danych staje się nieuprawnione, ponieważ nie służy już ocenie ryzyka kredytowego dla nieistniejącego długu. Możesz powołać się na art. 17 RODO (prawo do usunięcia danych, "prawo do bycia zapomnianym") oraz art. 6 ust. 1 lit. c i f RODO (przetwarzanie jest niezbędne do wypełnienia obowiązku prawnego administratora, przetwarzanie jest niezbędne do celów wynikających z prawnie uzasadnionych interesów realizowanych przez administratora lub przez stronę trzecią, z wyjątkiem sytuacji, w których nadrzędny charakter wobec tych interesów mają interesy lub podstawowe prawa i wolności osoby, której dane dotyczą, wymagające ochrony danych osobowych).

Niezwykle ważne jest, abyś w swojej korespondencji z wierzycielami zawsze załączał prawomocne postanowienie sądu o umorzeniu Twoich zobowiązań. To jest kluczowy dokument, który stanowi niezbity dowód na to, że długi, o których mowa, przestały istnieć. Bez tego dokumentu Twoje żądania mogą być ignorowane lub traktowane jako bezpodstawne. To Twoje potwierdzenie prawne i podstawa do działania.

Przewodnik krok po kroku: jak skutecznie uporządkować BIK po upadłości?

Teraz przejdźmy do konkretów. Przedstawię Ci szczegółowy plan działania, który pozwoli Ci skutecznie uporządkować swoją historię kredytową w BIK. To proces, który wymaga cierpliwości i precyzji, ale jest w pełni wykonalny.

-

Krok 1: Zdobądź amunicję jak pobrać i przeanalizować pełny raport BIK?

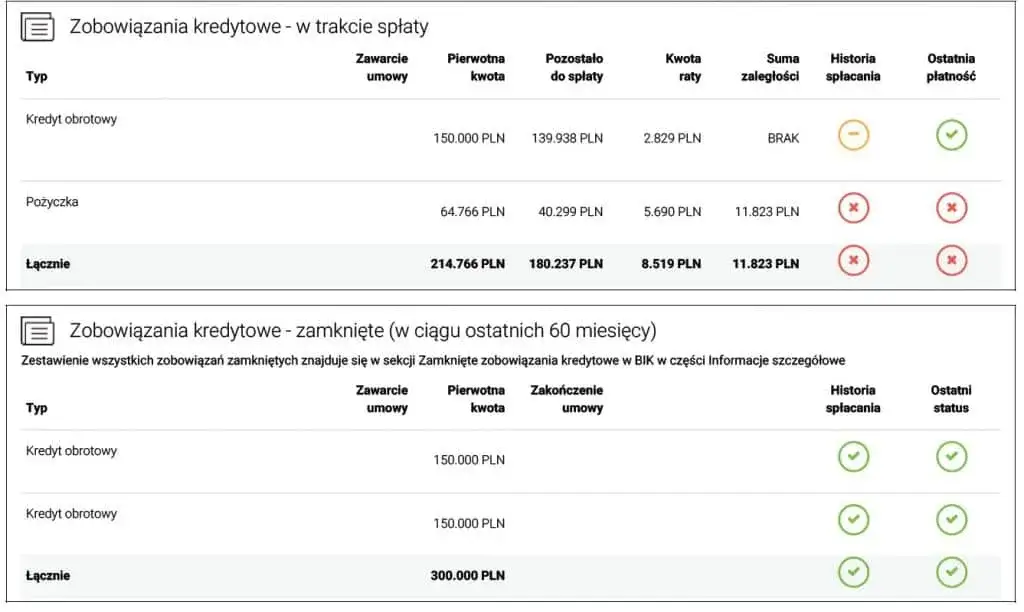

Twoim pierwszym krokiem jest uzyskanie aktualnego, pełnego raportu BIK. Możesz to zrobić bezpośrednio ze strony internetowej BIK (bik.pl). Pamiętaj, że raz na 6 miesięcy masz prawo do bezpłatnego raportu. Po pobraniu raportu, dokładnie go przeanalizuj. Szukaj wszystkich wpisów dotyczących zobowiązań, które zostały umorzone w Twoim postępowaniu upadłościowym. Zwróć uwagę na daty powstania zobowiązań, ich status (np. "zaległe", "windykacja", "spłacone"), kwoty oraz nazwy wierzycieli. Zidentyfikuj każdy wpis, który Twoim zdaniem powinien zostać zaktualizowany lub usunięty.

-

Krok 2: Zidentyfikuj cele które wpisy nadają się do usunięcia lub aktualizacji?

Na podstawie analizy raportu BIK, stwórz listę konkretnych wpisów, które chcesz zmienić. Jak już wiesz, informacja o samym fakcie ogłoszenia upadłości konsumenckiej pozostanie w BIK przez 10 lat. Skup się więc na wpisach dotyczących poszczególnych umorzonych długów. To właśnie te wpisy są Twoim celem. Zapisz numery umów, nazwy banków/firm pożyczkowych oraz daty, do których wpisy są widoczne.

-

Krok 3: Wyceluj w odpowiedni podmiot dlaczego pisanie do BIK to strata czasu?

To jeden z najczęstszych błędów. Wiele osób po upadłości kieruje swoje wnioski bezpośrednio do BIK, co jest niestety stratą czasu i energii. BIK jest jedynie administratorem danych i nie ma uprawnień do ich samodzielnej zmiany. Może to zrobić tylko na wniosek instytucji, która te dane wprowadziła. Dlatego Twoje pisma muszą być kierowane bezpośrednio do wierzycieli banków, firm pożyczkowych czy innych instytucji, które zamieściły negatywne wpisy w Twojej historii kredytowej.

BIK jest jedynie "tablicą ogłoszeń", a za treść wpisów odpowiadają instytucje finansowe, które je tam zamieściły. To do nich należy kierować wszelkie żądania zmian.

-

Krok 4: Przygotuj skuteczny wniosek do wierzyciela (banku/firmy pożyczkowej)

Przygotowanie pisma do wierzyciela jest kluczowym elementem całego procesu. Musi być ono precyzyjne, zawierać wszystkie niezbędne informacje i powoływać się na odpowiednie podstawy prawne. To nie jest prośba, a formalne żądanie.

-

Jakie elementy musi zawierać pismo, by zostało potraktowane poważnie?

Twoje pismo powinno zawierać następujące elementy:

- Twoje pełne dane osobowe (imię, nazwisko, PESEL, adres korespondencyjny).

- Pełne dane wierzyciela (nazwa banku/firmy, adres).

- Numer umowy kredytowej/pożyczki, której dotyczy wpis w BIK.

- Numer sprawy upadłościowej oraz data prawomocnego postanowienia sądu o umorzeniu zobowiązań.

- Wyraźne żądanie: aktualizacji statusu zobowiązania na "umorzone" lub "spłacone" (w zależności od interpretacji) lub całkowitego usunięcia wpisu z BIK.

- Szczegółowe uzasadnienie prawne, o którym za chwilę.

- Lista załączników: kopia prawomocnego postanowienia sądu o umorzeniu zobowiązań, a także kopia Twojego raportu BIK, z wyraźnie zaznaczonymi wpisami, których dotyczy żądanie.

-

Jak sformułować uzasadnienie, powołując się na umorzenie zobowiązań?

Uzasadnienie jest sercem Twojego wniosku. Powinno być stanowcze i oparte na prawie. Możesz użyć następujących sformułowań:

"W związku z prawomocnym umorzeniem moich zobowiązań w postępowaniu upadłościowym (sygn. akt: [numer sprawy] z dnia [data postanowienia sądu]), informuję, że cel przetwarzania danych osobowych dotyczących zobowiązania z umowy nr [numer umowy] ustał. Zgodnie z art. 17 RODO, żądam usunięcia lub aktualizacji wpisu dotyczącego ww. zobowiązania w Biurze Informacji Kredytowej, gdyż dalsze jego przetwarzanie jest niezgodne z zasadą minimalizacji danych oraz zasadą ograniczenia celu przetwarzania (art. 5 ust. 1 lit. b i c RODO). Zobowiązanie to prawomocnie przestało istnieć, a jego dalsze przetwarzanie w BIK nie służy już ocenie ryzyka kredytowego."

Podkreśl, że to nie jest prośba o "dobrą wolę" banku, ale żądanie wynikające z przepisów prawa.

-

-

Krok 5: Czekaj na odpowiedź co zrobić, gdy bank milczy lub odmawia?

Wierzyciel ma 30 dni na ustosunkowanie się do Twojego wniosku (reklamacji). Jeśli w tym terminie nie otrzymasz odpowiedzi, lub otrzymasz odmowę, nie poddawaj się. W przypadku braku odpowiedzi, możesz wysłać ponaglenie. Jeśli wierzyciel odmawia usunięcia lub aktualizacji wpisu, powinieneś ponownie przeanalizować jego argumentację. Często banki powołują się na art. 105a Prawa bankowego, ignorując fakt umorzenia zobowiązań. W takiej sytuacji możesz złożyć skargę do Rzecznika Finansowego, a także do Prezesa Urzędu Ochrony Danych Osobowych (UODO), powołując się na naruszenie przepisów RODO. W skrajnych przypadkach, gdy samodzielne działania nie przynoszą skutku, warto rozważyć skorzystanie z pomocy prawnej, np. adwokata lub radcy prawnego specjalizującego się w prawie upadłościowym i ochronie danych.

Unikaj pułapek: najczęstsze błędy w procesie "czyszczenia" BIK

Podczas procesu porządkowania BIK łatwo wpaść w pułapki, które mogą opóźnić lub nawet uniemożliwić osiągnięcie celu. Chcę Cię przed nimi ostrzec.

-

Błąd nr 1: Prośba zamiast żądania dlaczego ton pisma ma znaczenie?

Jak już podkreślałem, Twój wniosek do wierzyciela nie może być prośbą. Musi być stanowczym żądaniem opartym na przepisach prawa. Jeśli Twoje pismo będzie miało ton "proszę o łaskawe usunięcie", bank może je zignorować lub potraktować jako mniej pilne. Wierzyciel ma obowiązek prawny do przetwarzania danych zgodnie z RODO i Prawem bankowym. Umorzenie długu zmienia sytuację prawną i daje Ci podstawę do żądania zmian, a nie tylko proszenia o nie.

-

Błąd nr 2: Ignorowanie Krajowego Rejestru Zadłużonych (KRZ)

Pamiętaj, że BIK to nie jedyny rejestr, który przechowuje informacje o Twojej upadłości. Informacje o ogłoszeniu upadłości są również widoczne w Krajowym Rejestrze Zadłużonych (KRZ). W KRZ obowiązują inne okresy przechowywania danych zazwyczaj 10 lat od zakończenia postępowania upadłościowego. Chociaż KRZ ma inne przeznaczenie niż BIK (jest bardziej publicznym rejestrem), warto mieć świadomość jego istnienia i tego, że informacje o Twojej upadłości będą tam dostępne przez określony czas. Nie możesz usunąć wpisów z KRZ w taki sam sposób jak z BIK, ale świadomość jego istnienia jest ważna.

-

Błąd nr 3: Zaufanie nieuczciwym "firmom czyszczącym BIK"

Na rynku działa wiele firm, które obiecują "magiczne" i natychmiastowe "czyszczenie BIK". Często obiecują nierealistyczne rezultaty, takie jak całkowite wymazanie historii kredytowej, co, jak już wiesz, jest niemożliwe. Wiele działań, o których pisałem, możesz podjąć samodzielnie i bezpłatnie. Jeśli jednak czujesz, że potrzebujesz wsparcia, wybieraj kancelarie prawne lub firmy, które jasno przedstawiają zakres swoich usług, opierają się na przepisach prawa i nie obiecują cudów. Zawsze dokładnie sprawdzaj opinie i wiarygodność takich podmiotów.

Przeczytaj również: Historia kredytowa zmarłego w BIK: Jak sprawdzić i co dalej?

Finansowy nowy start: odbuduj wiarygodność po uporządkowaniu BIK

Uporządkowanie BIK to ogromny krok w kierunku odzyskania finansowej wiarygodności i możliwości normalnego funkcjonowania na rynku. Jednak muszę być z Tobą szczery: nawet po usunięciu negatywnych wpisów dotyczących umorzonych długów, Twoja "czysta karta" w BIK nie oznacza automatycznego dostępu do kredytów. Banki często są niechętne klientom, którzy mają "czystą" historię kredytową, ponieważ brak historii jest dla nich równie problematyczny, co zła historia nie mają danych do oceny Twojego ryzyka.

Dlatego po uporządkowaniu BIK kluczowe jest aktywne odbudowywanie wiarygodności kredytowej. Zacznij od małych kroków. Możesz rozważyć:

- Zakupy na raty: Nawet drobne zakupy na raty (np. sprzęt AGD, elektronika) spłacane terminowo, mogą zacząć budować pozytywną historię.

- Karty kredytowe z niskim limitem: Jeśli bank Ci ją zaoferuje, używaj karty rozsądnie i spłacaj całe zadłużenie w okresie bezodsetkowym. To pokaże Twoją odpowiedzialność.

- Niewielkie pożyczki ratalne: Zaciągnięcie małej pożyczki, którą spłacisz bez problemów, również pozytywnie wpłynie na Twój profil w BIK.

Pamiętaj, że terminowość spłat jest absolutnie kluczowa. Każde opóźnienie, nawet niewielkie, może zniweczyć Twoje wysiłki. Odbudowa historii kredytowej to proces, który wymaga czasu i dyscypliny. Realistycznie, na poważniejsze kredyty (np. hipoteczne) możesz zacząć myśleć po około 2-3 latach konsekwentnego budowania pozytywnej historii kredytowej po uporządkowaniu BIK. To jest inwestycja w Twoją przyszłość finansową, która z pewnością się opłaci.