Otrzymanie pożyczki od najbliższej rodziny to często wybierane rozwiązanie, które może znacząco wesprzeć domowy budżet. Co ważne, w wielu przypadkach taka pożyczka może być całkowicie zwolniona z podatku od czynności cywilnoprawnych (PCC). Kluczem do skorzystania z tego przywileju jest jednak prawidłowe wypełnienie i złożenie deklaracji PCC-3. W tym przewodniku, krok po kroku, pokażę Ci, jak to zrobić, aby uniknąć kosztownych błędów i w pełni wykorzystać przysługujące Ci zwolnienie.

Zwolnienie z podatku PCC-3 przy pożyczce od rodziny kluczowe zasady

- Pożyczki od członków tzw. zerowej grupy podatkowej (małżonek, dzieci, rodzice, rodzeństwo itd.) są zwolnione z podatku PCC bez względu na kwotę.

- Obowiązek złożenia deklaracji PCC-3 powstaje, gdy łączna kwota pożyczek od jednej osoby z najbliższej rodziny przekroczy 36 120 zł w ciągu 5 lat.

- Deklarację PCC-3 należy złożyć w urzędzie skarbowym w ciągu 14 dni od dnia zawarcia umowy pożyczki, aby zachować prawo do zwolnienia.

- Kluczowym warunkiem zwolnienia jest udokumentowanie otrzymania pieniędzy na rachunek bankowy, SKOK lub przekazem pocztowym gotówka wyklucza zwolnienie.

- W deklaracji PCC-3, korzystając ze zwolnienia, w polach dotyczących stawki i kwoty podatku należy wpisać "0".

- Niezgłoszenie pożyczki może skutkować nałożeniem sankcyjnej stawki podatku w wysokości 20% jej wartości.

Pożyczka od rodziny a PCC-3: Kiedy zgłoszenie jest obowiązkowe?

Czym jest podatek od czynności cywilnoprawnych (PCC) i dlaczego dotyczy pożyczek?

Podatek od czynności cywilnoprawnych (PCC) to danina, którą płacimy od określonych transakcji, takich jak zakup nieruchomości, samochodu czy też zawarcie umowy pożyczki. W kontekście pożyczek, PCC ma zastosowanie, gdy jedna osoba pożycza pieniądze drugiej. Celem tego podatku jest opodatkowanie obrotu prawnego, czyli pewnych czynności, które wywołują skutki prawne. Warto o nim pamiętać, ponieważ choć pożyczki rodzinne często korzystają ze zwolnień, to obowiązek zgłoszenia do urzędu skarbowego nadal może istnieć.

"Zerowa grupa podatkowa" kto do niej należy i jakie daje przywileje?

W polskim prawie podatkowym istnieje coś, co nazywamy "zerową grupą podatkową". To właśnie ta grupa jest kluczowa w kontekście zwolnień z PCC przy pożyczkach. Należą do niej najbliżsi członkowie rodziny, a pożyczki udzielane w jej obrębie są całkowicie zwolnione z podatku PCC, niezależnie od kwoty. To ogromny przywilej, z którego warto korzystać, ale pod pewnymi warunkami. Do zerowej grupy podatkowej zaliczamy:

- małżonka,

- zstępnych (dzieci, wnuki, prawnuki),

- wstępnych (rodzice, dziadkowie, pradziadkowie),

- pasierba,

- rodzeństwo,

- ojczyma,

- macochę.

Magiczna kwota 36 120 zł kiedy zgłoszenie jest obowiązkowe, a kiedy można go uniknąć?

Z mojego doświadczenia wiem, że wielu podatników zastanawia się nad progiem kwotowym. Otóż, jeśli suma pożyczek od jednej osoby z najbliższej rodziny (czyli z zerowej grupy podatkowej) nie przekracza w ciągu 5 lat kwoty 36 120 zł, to nie masz obowiązku składania deklaracji PCC-3. Możesz spać spokojnie. Jednakże, jeśli kwota ta zostanie przekroczona, obowiązek zgłoszenia pożyczki na formularzu PCC-3 staje się bezwzględny. Pamiętaj, że zgłoszenie to jest konieczne, aby w ogóle móc skorzystać ze wspomnianego wcześniej zwolnienia z podatku. Bez zgłoszenia, nawet pożyczka od rodzica, może zostać opodatkowana.

Nieprzekraczalny termin 14 dni dlaczego jego złamanie kosztuje utratę zwolnienia?

To jeden z najważniejszych punktów, na który zawsze zwracam uwagę moim klientom. Termin na złożenie deklaracji PCC-3 od dnia zawarcia umowy pożyczki wynosi zaledwie 14 dni. Jest to termin nieprzekraczalny i jego niedotrzymanie, nawet o jeden dzień, ma bardzo poważne konsekwencje. Niestety, w takiej sytuacji tracisz prawo do całkowitego zwolnienia z PCC i musisz zapłacić podatek w wysokości 0,5% od kwoty pożyczki, a do tego dochodzą jeszcze odsetki za zwłokę. Dlatego radzę zawsze pilnować tego terminu z najwyższą starannością.Przygotuj się do wypełniania PCC-3: Niezbędne dokumenty i dane

Zanim zasiądziesz do wypełniania formularza PCC-3, upewnij się, że masz pod ręką wszystkie niezbędne informacje i dokumenty. Przygotowanie to klucz do sprawnego i bezbłędnego procesu.

Dane Twoje i pożyczkodawcy: Jakie informacje musisz mieć pod ręką? (PESEL, adresy)

Aby prawidłowo wypełnić deklarację, będziesz potrzebować następujących danych:

- Twój numer PESEL (jako pożyczkobiorcy),

- Twój aktualny adres zamieszkania,

- Numer PESEL pożyczkodawcy (członka rodziny),

- Aktualny adres zamieszkania pożyczkodawcy,

- Dokładna data zawarcia umowy pożyczki,

- Precyzyjna kwota pożyczki.

Wszystkie te dane muszą być zgodne ze stanem faktycznym i ewentualną umową pożyczki.

Umowa pożyczki: Czy jest obowiązkowa i co powinna zawierać dla Twojego bezpieczeństwa?

Zgodnie z przepisami, pożyczki powyżej 1000 zł wymagają formy dokumentowej, co oznacza, że powinny być potwierdzone np. e-mailem, SMS-em, czy właśnie pisemną umową. Chociaż pisemna umowa pożyczki nie jest obowiązkowym załącznikiem do samej deklaracji PCC-3, to zdecydowanie ją rekomenduję. Jest to Twój dowód w przypadku ewentualnej kontroli skarbowej i zabezpieczenie dla obu stron. Taka umowa powinna zawierać:- Dane stron (pożyczkobiorcy i pożyczkodawcy),

- Kwotę pożyczki,

- Datę zawarcia umowy,

- Termin i warunki spłaty (np. raty, odsetki choć w rodzinie często ich nie ma),

- Oświadczenie o bezpłatności pożyczki (jeśli jest nieoprocentowana).

Złota zasada zwolnienia: Dlaczego potwierdzenie przelewu to Twój najważniejszy dokument?

To absolutnie kluczowa kwestia, której nie można zbagatelizować. Warunkiem koniecznym do skorzystania ze zwolnienia z PCC, zwłaszcza gdy przekraczasz próg 36 120 zł, jest udokumentowanie otrzymania pieniędzy na rachunek bankowy pożyczkobiorcy, rachunek w SKOK lub za pośrednictwem przekazu pocztowego. To oznacza, że pożyczka musi być przekazana w formie bezgotówkowej. Jeśli pieniądze zostaną przekazane "z ręki do ręki", czyli w gotówce, niestety tracisz prawo do zwolnienia. Potwierdzenie przelewu jest więc Twoim najważniejszym dowodem i musisz je przechowywać.

Jak prawidłowo wypełnić PCC-3? Instrukcja pole po polu

Przejdźmy teraz do konkretów jak wypełnić deklarację PCC-3. Pamiętaj, że każdy szczegół ma znaczenie.

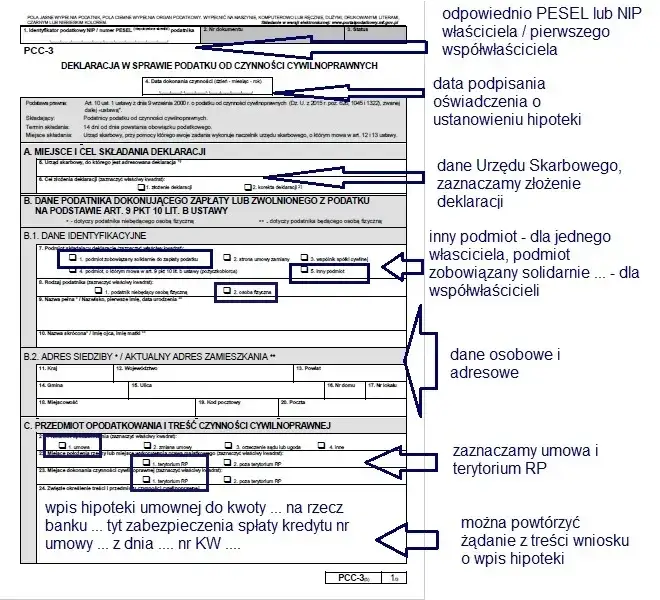

Część A i B: Jak poprawnie wskazać urząd skarbowy i swoje dane identyfikacyjne?

Rozpoczynamy od Części A. Tutaj musisz wskazać właściwy urząd skarbowy. Jest to urząd właściwy ze względu na Twoje miejsce zamieszkania (jako pożyczkobiorcy). Pamiętaj też o zaznaczeniu celu złożenia deklaracji w Twoim przypadku będzie to "złożenie deklaracji". Następnie przejdź do Części B, gdzie wpiszesz swoje dane identyfikacyjne. Jako pożyczkobiorca jesteś "podatnikiem", więc zaznacz pole "podatnik" i uzupełnij swoje dane: numer PESEL, nazwisko, pierwsze imię, datę urodzenia oraz pełny adres zamieszkania.

Część C: Przedmiot czynności jak precyzyjnie opisać pożyczkę od rodziny?

W Części C należy precyzyjnie opisać przedmiot czynności cywilnoprawnej. W polu 21 zaznacz "umowa pożyczki". W polu 22, gdzie jest miejsce na "Rodzaj przedmiotu czynności", wpisz "pożyczka pieniężna". W polu 23, gdzie możesz doprecyzować, warto dodać "od członka najbliższej rodziny". To ważne, aby jasno wskazać charakter transakcji.

Część D: Kluczowe pola dla zwolnienia podstawa opodatkowania i stawka podatku

Część D jest bardzo istotna. W polu 27 (podstawa opodatkowania) wpisz pełną kwotę otrzymanej pożyczki. To jest wartość, od której teoretycznie byłby naliczany podatek. Następnie, w polu 28, musisz wskazać podstawę prawną do zwolnienia z podatku. Zazwyczaj będzie to art. 9 pkt 10 lit. f ustawy o PCC. To właśnie ten przepis pozwala na skorzystanie ze zwolnienia dla pożyczek od najbliższej rodziny.

Część E: Obliczenie podatku jak prawidłowo wpisać "0", aby skorzystać ze zwolnienia?

To jest moment, w którym "magia" zwolnienia staje się widoczna w deklaracji. W Części E, w polu 52 (stawka podatku) wpisz "0" (zero). Analogicznie, w polu 53 (kwota należnego podatku) również wpisz "0" (zero). Dzięki temu jasno informujesz urząd skarbowy, że korzystasz z przysługującego Ci zwolnienia i nie masz obowiązku zapłaty podatku.

Część G: Dane drugiej strony umowy gdzie wpisać informacje o członku rodziny, który udzielił pożyczki?

W Części G należy wpisać dane pożyczkodawcy, czyli członka rodziny, który udzielił Ci pożyczki. Zaznacz pole "inna strona czynności" i uzupełnij jego dane: numer PESEL, nazwisko, pierwsze imię, datę urodzenia oraz pełny adres zamieszkania. Upewnij się, że wszystkie dane są poprawne i zgodne z rzeczywistością.

Część H i I: Podpisy i załączniki o czym nie można zapomnieć przed wysyłką?

Na koniec, w Części H, musisz podpisać deklarację. Bez Twojego podpisu deklaracja będzie nieważna. Pamiętaj o wpisaniu daty wypełnienia. Część I dotyczy załączników. Jak już wspomniałem, pisemna umowa pożyczki nie jest obowiązkowym załącznikiem do samej deklaracji PCC-3, więc zazwyczaj nie zaznaczasz tutaj nic. Jednakże, musisz ją przechowywać wraz z potwierdzeniem przelewu na wypadek ewentualnej kontroli. Zawsze radzę mieć te dokumenty w bezpiecznym miejscu.

Złożenie deklaracji PCC-3: Co robić dalej?

Po wypełnieniu deklaracji PCC-3, pozostaje kwestia jej złożenia we właściwym urzędzie skarbowym. Masz do wyboru dwie główne metody.

Elektronicznie czy papierowo? Wybierz najwygodniejszy sposób złożenia formularza

Obecnie masz dwie wygodne opcje złożenia deklaracji PCC-3. Możesz to zrobić elektronicznie, korzystając z portalu Podatki.gov.pl (w ramach e-Urzędu Skarbowego). To szybki i wygodny sposób, który pozwala załatwić sprawę bez wychodzenia z domu. Alternatywnie, możesz złożyć deklarację w formie papierowej. W tym celu wydrukuj wypełniony formularz i dostarcz go osobiście do urzędu skarbowego właściwego dla Twojego miejsca zamieszkania lub wyślij pocztą (najlepiej listem poleconym za potwierdzeniem odbioru).

Czym jest UPO (Urzędowe Poświadczenie Odbioru) i dlaczego musisz je zachować?

Jeśli zdecydujesz się na złożenie deklaracji elektronicznie, po jej wysłaniu otrzymasz Urzędowe Poświadczenie Odbioru (UPO). To jest niezwykle ważny dokument! UPO stanowi oficjalny dowód, że Twoja deklaracja została poprawnie złożona i przyjęta przez system Krajowej Administracji Skarbowej. Musisz je bezwzględnie zachować, najlepiej w formie elektronicznej i wydrukowanej, ponieważ jest to jedyny dowód na dopełnienie obowiązku podatkowego. Bez UPO trudno będzie udowodnić, że deklaracja w ogóle została złożona.

Czy urząd skarbowy będzie się z Tobą kontaktował?

W większości przypadków, jeśli deklaracja PCC-3 jest wypełniona poprawnie, wszystkie warunki zwolnienia są spełnione, a pożyczka została odpowiednio udokumentowana przelewem, urząd skarbowy nie będzie się z Tobą kontaktował. Oznacza to, że sprawa została załatwiona pomyślnie. Należy jednak pamiętać, że urząd skarbowy zawsze ma prawo do przeprowadzenia kontroli i weryfikacji danych, dlatego tak ważne jest przechowywanie wszystkich dokumentów.

Jak długo przechowywać umowę i potwierdzenie przelewu po złożeniu deklaracji?

Zgodnie z przepisami, dokumenty związane z rozliczeniami podatkowymi należy przechowywać przez okres 5 lat, licząc od końca roku kalendarzowego, w którym powstał obowiązek podatkowy. W przypadku pożyczki oznacza to, że umowę pożyczki oraz potwierdzenie przelewu powinieneś przechowywać przez co najmniej 5 lat od końca roku, w którym zawarłeś umowę. To zabezpieczenie na wypadek ewentualnej kontroli skarbowej w przyszłości.

Najczęstsze błędy przy PCC-3 i jak ich unikać

Mimo że proces wypełniania PCC-3 wydaje się prosty, łatwo o pomyłki, które mogą mieć poważne konsekwencje finansowe. Oto najczęstsze z nich i moje rady, jak ich unikać.

Pomyłka nr 1: Przekroczenie terminu 14 dni i jego bolesne konsekwencje

Jak już podkreślałem, termin 14 dni jest absolutnie krytyczny. To najczęstszy błąd, jaki widzę w praktyce. Przekroczenie go, nawet o jeden dzień, oznacza utratę zwolnienia i konieczność zapłaty podatku w wysokości 0,5% od kwoty pożyczki, powiększonego o odsetki za zwłokę. Moja rada: ustaw sobie przypomnienie w kalendarzu zaraz po zawarciu umowy pożyczki i nie zwlekaj ze złożeniem deklaracji do ostatniej chwili.

Pomyłka nr 2: Przekazanie pieniędzy w gotówce zamiast przelewem

To kolejna pułapka, która dyskwalifikuje z możliwości skorzystania ze zwolnienia z PCC. Urząd skarbowy wymaga, aby pożyczka była udokumentowana przelewem na rachunek bankowy, SKOK lub przekazem pocztowym. Przekazanie gotówki "z ręki do ręki" sprawia, że zwolnienie przepada. Zawsze upewnij się, że transakcja jest bezgotówkowa i masz na to potwierdzenie.

Pomyłka nr 3: Błędy w kwotach lub danych osobowych jak je skorygować?

Nawet najlepszym zdarzają się pomyłki. Jeśli zauważysz błąd w kwocie pożyczki, numerze PESEL, adresie czy dacie, nie panikuj. W takiej sytuacji należy złożyć korektę deklaracji PCC-3. Korektę składasz na tym samym formularzu, zaznaczając w Części A pole "korekta deklaracji". Pamiętaj, aby dołączyć pisemne wyjaśnienie przyczyn korekty.

Przeczytaj również: Eden Finance: Czy BIK to problem? Weryfikacja i Twoje szanse

Pomyłka nr 4: Niezgłoszenie pożyczki i ryzyko 20% stawki sankcyjnej

Najgorszy scenariusz to całkowite niezgłoszenie pożyczki, gdy obowiązek taki istniał (czyli po przekroczeniu progu 36 120 zł). Jeśli urząd skarbowy sam wykryje fakt otrzymania niezgłoszonej pożyczki, może nałożyć na Ciebie sankcyjną stawkę podatku w wysokości 20% jej wartości. To bardzo bolesna konsekwencja, dlatego zawsze lepiej dopełnić formalności i skorzystać ze zwolnienia, niż ryzykować tak wysoką karę.