Ten artykuł stanowi kompleksowy przewodnik po deklaracji PCC-3 w kontekście pożyczek, wyjaśniając krok po kroku, jak prawidłowo wypełnić formularz, kiedy jest to obowiązkowe oraz jakie warunki należy spełnić, aby skorzystać ze zwolnień podatkowych, zwłaszcza w przypadku pożyczek rodzinnych.

PCC-3 od pożyczki kluczowe zasady, terminy i zwolnienia, które musisz znać

- Deklarację PCC-3 należy złożyć i opłacić podatek w ciągu 14 dni od zawarcia umowy pożyczki, jeśli jej wartość przekracza 1000 zł.

- Obowiązek złożenia deklaracji spoczywa na pożyczkobiorcy, a standardowa stawka podatku wynosi 0,5% wartości pożyczki.

- Brak złożenia deklaracji w terminie lub zatajenie pożyczki może skutkować sankcyjną stawką podatku w wysokości 20%.

- Pożyczki w najbliższej rodzinie (tzw. zerowa grupa podatkowa) mogą być całkowicie zwolnione z PCC, pod warunkiem terminowego złożenia PCC-3 i udokumentowania przelewu dla kwot powyżej 36 120 zł.

- Deklarację można złożyć papierowo w urzędzie skarbowym lub elektronicznie przez system e-Deklaracje.

Kiedy pożyczka wymaga deklaracji PCC-3?

Wiele osób zastanawia się, czy każda pożyczka, którą zaciągają od znajomych czy rodziny, musi być zgłaszana do urzędu skarbowego. Odpowiedź brzmi: nie zawsze, ale w wielu przypadkach tak. Deklaracja PCC-3 jest kluczowym dokumentem, który pozwala nam uregulować podatek od czynności cywilnoprawnych w związku z otrzymaniem pożyczki od osoby fizycznej, która nie prowadzi działalności gospodarczej. Obowiązek ten dotyczy pożyczek, których wartość przekracza 1000 zł. Poniżej tej kwoty nie musimy się martwić o formalności.Czym jest podatek od czynności cywilnoprawnych (PCC)?

Podatek od czynności cywilnoprawnych (PCC) to danina, którą płacimy w związku z dokonaniem określonych transakcji, które nie są opodatkowane VAT-em. W przypadku pożyczek, jest to podatek od samej umowy pożyczki. Jego celem jest opodatkowanie obrotu prawnego, który zachodzi między osobami fizycznymi, a w niektórych przypadkach również między firmami, jeśli transakcja nie podlega VAT. Mówiąc prościej, państwo chce mieć swój udział w niektórych transakcjach, które generują przepływ majątkowy, a umowa pożyczki jest jedną z nich.

Pożyczka od znajomego a urząd skarbowy: kluczowe zasady

Jeśli pożyczasz pieniądze od znajomego, kolegi z pracy czy innej osoby fizycznej, która nie jest przedsiębiorcą, musisz pamiętać o kilku zasadach. Jak już wspomniałem, kwota pożyczki powyżej 1000 zł uruchamia obowiązek podatkowy. Standardowa stawka podatku od takiej pożyczki wynosi 0,5% od kwoty, którą otrzymałeś. To oznacza, że od pożyczki w wysokości 10 000 zł zapłacisz 50 zł podatku. Kwota ta, choć niewielka, wymaga jednak dopełnienia formalności, czyli złożenia deklaracji PCC-3.

Masz tylko 14 dni na działanie: terminy złożenia PCC-3

To jest jeden z najważniejszych terminów, o którym musisz pamiętać. Po zawarciu umowy pożyczki masz dokładnie 14 dni na złożenie deklaracji PCC-3 i uregulowanie należnego podatku. Liczy się data zawarcia umowy, a nie data faktycznego otrzymania pieniędzy. Obowiązek ten spoczywa zawsze na pożyczkobiorcy, czyli na Tobie, jeśli to Ty otrzymałeś pieniądze. Nie ma tu miejsca na pomyłki czy opóźnienia, ponieważ konsekwencje mogą być dość dotkliwe.

Co grozi za niezłożenie deklaracji PCC-3 w terminie?

Brak terminowego złożenia deklaracji PCC-3 i zapłaty podatku może mieć poważne konsekwencje. Jeśli urząd skarbowy podczas kontroli (na przykład w związku z innymi dochodami czy wydatkami) ujawni fakt zawarcia umowy pożyczki, a Ty nie dopełniłeś formalności, może zastosować tzw. sankcyjną stawkę podatku w wysokości 20%. To ogromna różnica w porównaniu do standardowych 0,5%. Wyobraź sobie, że od pożyczki 50 000 zł zamiast 250 zł, musisz zapłacić 10 000 zł. Warto więc poświęcić te kilkanaście minut na wypełnienie deklaracji i uniknąć niepotrzebnych problemów.

Wypełnianie PCC-3 krok po kroku: Twój praktyczny przewodnik

Wypełnienie deklaracji PCC-3 może wydawać się skomplikowane, ale zapewniam Cię, że z moim przewodnikiem poradzisz sobie z tym bez problemu. Kluczem jest precyzja i zrozumienie, co dokładnie należy wpisać w poszczególne pola. Unikniemy w ten sposób typowych błędów, które mogą prowadzić do wezwań z urzędu skarbowego.

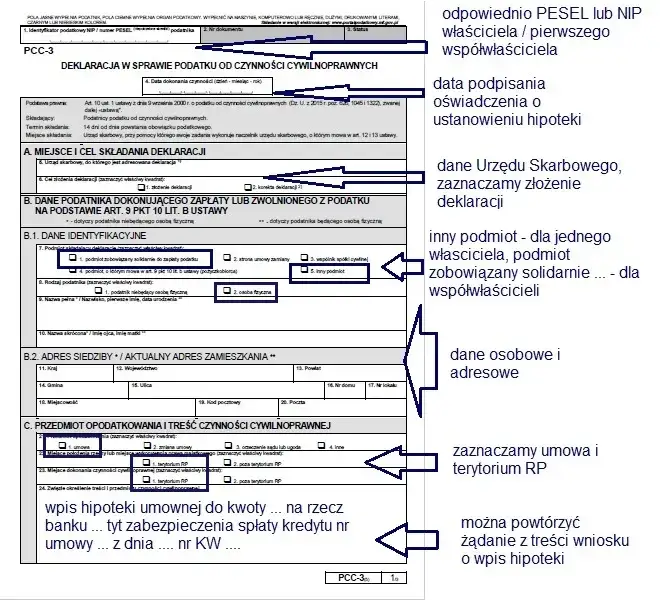

Część A i B: Kto i gdzie składa deklarację?

Te dwie części formularza służą do identyfikacji podatnika oraz wskazania właściwego urzędu skarbowego. Musisz tu podać swoje dane oraz dane pożyczkodawcy. To absolutna podstawa, bez której deklaracja nie będzie ważna.

Pole 1: Jak poprawnie wpisać numer NIP lub PESEL?

W polu 1 musisz wpisać swój identyfikator podatkowy. Jeśli prowadzisz działalność gospodarczą i posiadasz NIP, użyj go. Jeśli jesteś osobą fizyczną, która nie prowadzi działalności gospodarczej, wpisz swój numer PESEL. Pamiętaj, aby nie pomylić tych numerów to częsty błąd, który może opóźnić proces.

Pole 4 i 5: Wybór właściwego urzędu skarbowego

Właściwym urzędem skarbowym jest ten, który odpowiada Twojemu miejscu zamieszkania (jako pożyczkobiorcy). W polu 4 wpisz nazwę urzędu, a w polu 5 jego kod. Jeśli masz wątpliwości, jaki urząd jest dla Ciebie właściwy, możesz to łatwo sprawdzić na stronie internetowej Ministerstwa Finansów, wpisując swój adres zamieszkania.

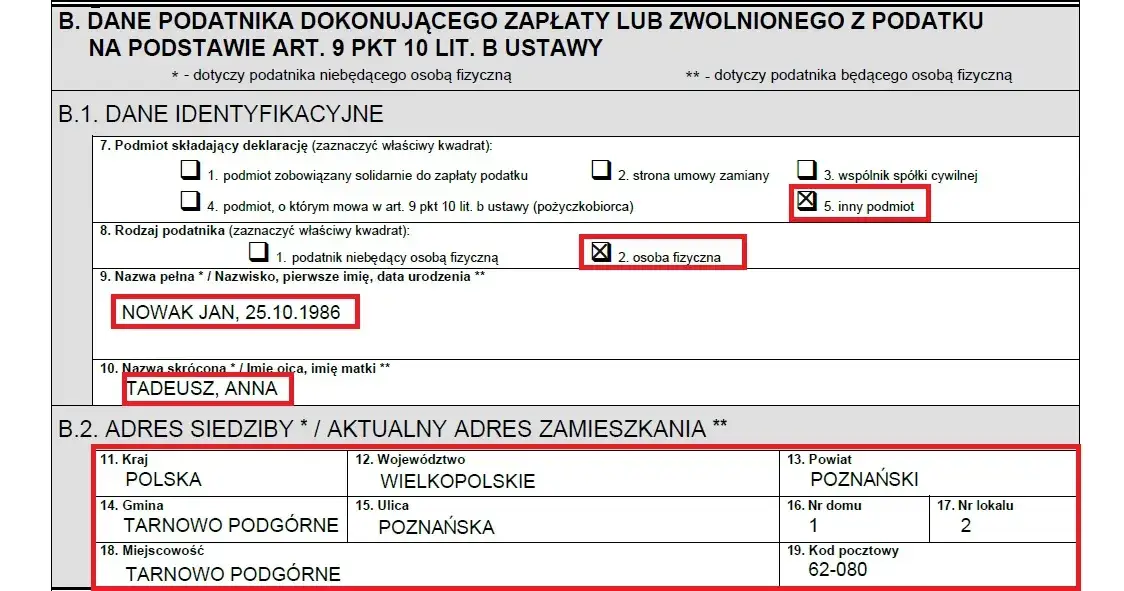

Część B: Bezpieczne uzupełnianie danych identyfikacyjnych podmiotu

W części B musisz uzupełnić dane identyfikacyjne zarówno swoje (jako pożyczkobiorcy), jak i pożyczkodawcy. Dokładnie wpisz imiona, nazwiska, daty urodzenia, adresy zamieszkania oraz numery PESEL lub NIP (jeśli pożyczkodawca go posiada). Najczęstsze błędy to literówki w adresach, błędne numery PESEL/NIP lub pominięcie niektórych danych. Sprawdź dwukrotnie, czy wszystkie informacje są zgodne z rzeczywistością.Część C: Przedmiot opodatkowania jak uniknąć najczęstszych błędów?

Ta część deklaracji służy do dokładnego określenia, jaka czynność cywilnoprawna jest przedmiotem opodatkowania. Precyzja jest tu kluczowa, aby urząd skarbowy wiedział, co dokładnie zgłaszasz.

Pole 21: Co dokładnie wpisać jako określenie czynności?

W polu 21 musisz jasno określić rodzaj czynności. W przypadku pożyczki, należy wpisać "umowa pożyczki". Absolutnie nie wpisuj ogólnych określeń typu "pieniądze" czy "przekazanie środków". Urząd skarbowy musi jednoznacznie wiedzieć, że zgłaszasz umowę pożyczki, a nie inną czynność, która mogłaby podlegać innemu opodatkowaniu lub zwolnieniu.

Pole 22 i 23: Miejsce zawarcia umowy a właściwość urzędu

W polu 22 wpisz datę zawarcia umowy pożyczki, a w polu 23 miejscowość, w której umowa została zawarta. Te informacje są ważne, ponieważ w niektórych rzadkich przypadkach miejsce zawarcia umowy może wpływać na właściwość urzędu skarbowego, choć w przeważającej większości decyduje miejsce zamieszkania pożyczkobiorcy.

Część D: Obliczenie należnego podatku matematyka dla każdego

Tutaj przechodzimy do sedna, czyli obliczenia kwoty podatku, którą musisz zapłacić. Nie martw się, to prosta matematyka, którą każdy jest w stanie wykonać.

Pole 27: Jak prawidłowo określić podstawę opodatkowania?

Podstawą opodatkowania jest kwota lub wartość pożyczki, którą otrzymałeś. Wpisz ją w polu 27. Jeśli pożyczka była w walucie obcej, musisz przeliczyć ją na złotówki według średniego kursu NBP z dnia zawarcia umowy.

Pole 47: Stawka 0,5% - jak samodzielnie obliczyć podatek?

Standardowa stawka podatku od pożyczki to 0,5%. Aby obliczyć podatek, wystarczy pomnożyć kwotę pożyczki (z pola 27) przez 0,005. Na przykład, jeśli pożyczyłeś 20 000 zł: 20 000 zł * 0,005 = 100 zł. Tę kwotę wpisz w polu 47. To jest właśnie podatek, który musisz zapłacić.

Część E: Inne informacje klucz do zwolnienia podatkowego

Część E jest niezwykle ważna, jeśli chcesz skorzystać ze zwolnienia z podatku, na przykład w przypadku pożyczek rodzinnych. To tutaj wskazujesz podstawę prawną, która uprawnia Cię do niepłacenia PCC.

Art. 9 pkt 10 lit. b) magiczna formuła zwalniająca pożyczki rodzinne

Jeśli pożyczka pochodzi od członka najbliższej rodziny i spełniasz warunki do zwolnienia (o czym szerzej opowiem w kolejnej sekcji), w polu 31 lub 32 (w zależności od wersji formularza) powołaj się na art. 9 pkt 10 lit. b) ustawy o podatku od czynności cywilnoprawnych. To jest ta "magiczna formuła", która zwalnia Cię z obowiązku zapłaty podatku. Możesz wpisać np. "zwolnienie na podstawie art. 9 pkt 10 lit. b) ustawy o PCC".

Jak szczegółowo opisać umowę pożyczki w tej sekcji?

W części E warto również zawrzeć krótkie, ale konkretne informacje dotyczące umowy pożyczki, takie jak data zawarcia, strony umowy (pożyczkodawca i pożyczkobiorca) oraz kwota pożyczki. To pomoże urzędowi skarbowemu szybko zweryfikować Twoje roszczenie o zwolnienie.

Część H i I: Podpisy i załączniki formalności, o których nie można zapomnieć

Ostatnie sekcje to formalności, które musisz dopełnić, aby deklaracja była kompletna i ważna.

Kto musi podpisać deklarację: pożyczkodawca czy pożyczkobiorca?

Deklarację PCC-3 podpisuje pożyczkobiorca, ponieważ to na nim spoczywa obowiązek podatkowy. Pamiętaj o czytelnym podpisie oraz dacie wypełnienia deklaracji.

Czy do PCC-3 trzeba dołączać umowę pożyczki?

Zazwyczaj nie ma obowiązku dołączania samej umowy pożyczki do deklaracji PCC-3. Jednakże, umowę tę należy przechowywać w swojej dokumentacji na wypadek ewentualnej kontroli skarbowej. To ona będzie dowodem na to, że pożyczka faktycznie miała miejsce i na jakich warunkach.

Pożyczka w rodzinie: Jak uzyskać zwolnienie z podatku PCC?

Pożyczki w rodzinie to temat, który budzi wiele pytań. Dobra wiadomość jest taka, że w wielu przypadkach możesz skorzystać z całkowitego zwolnienia z podatku PCC. Jest to świetne rozwiązanie, które wspiera wzajemną pomoc finansową między najbliższymi, ale wymaga spełnienia konkretnych warunków.

Kto należy do "zerowej" grupy podatkowej?

Zwolnienie z PCC dla pożyczek przysługuje, gdy pożyczkodawcą jest osoba należąca do tzw. "zerowej" grupy podatkowej. Do tej grupy zaliczamy:

- Małżonek

- Zstępni (dzieci, wnuki, prawnuki)

- Wstępni (rodzice, dziadkowie, pradziadkowie)

- Pasierb

- Rodzeństwo

- Ojczym i macocha

Jeśli pożyczasz pieniądze od którejkolwiek z tych osób, masz szansę na zwolnienie z podatku.

Dwa kluczowe warunki, które musisz spełnić, by nie płacić podatku

Aby skorzystać ze zwolnienia z podatku PCC dla pożyczek rodzinnych, musisz spełnić dwa, moim zdaniem, absolutnie kluczowe warunki:

- Złożenie deklaracji PCC-3 w urzędzie skarbowym w terminie 14 dni od zawarcia umowy. Tak, dobrze czytasz nawet jeśli korzystasz ze zwolnienia, musisz złożyć deklarację! W niej powołujesz się na odpowiedni przepis zwalniający (art. 9 pkt 10 lit. b) ustawy o PCC). Brak złożenia deklaracji w terminie, nawet przy pożyczce rodzinnej, może skutkować utratą prawa do zwolnienia i koniecznością zapłaty podatku w wysokości 20%.

- Udokumentowanie otrzymania pieniędzy przelewem na rachunek bankowy, rachunek w SKOK lub przekazem pocztowym. Ten warunek jest niezwykle istotny, zwłaszcza przy wyższych kwotach. Chodzi o to, aby urząd skarbowy miał jasny dowód na to, że pieniądze faktycznie trafiły do Ciebie od wskazanego członka rodziny.

Dlaczego przelew bankowy jest tak istotny przy wyższych kwotach?

Udokumentowanie przelewu jest absolutnie kluczowe, szczególnie w przypadku pożyczek przekraczających kwotę 36 120 zł od jednej osoby w ciągu 5 lat. Dla pożyczek poniżej tego progu, choć formalnie warunek udokumentowania przelewu nadal istnieje, w praktyce bywa on mniej rygorystycznie egzekwowany. Jednak dla kwot powyżej tego progu, udokumentowanie przelewu jest bezwzględnie wymagane dla zachowania zwolnienia. Bez tego dowodu, urząd skarbowy może uznać, że warunki zwolnienia nie zostały spełnione, a Ty będziesz musiał zapłacić 20% podatku. Warto więc zawsze, niezależnie od kwoty, dokonywać przelewów bankowych, aby mieć solidny dowód.

Czy pożyczka od rodziców na mieszkanie również podlega zwolnieniu?

Tak, zdecydowanie! Pożyczki od rodziców (lub innych członków zerowej grupy podatkowej) na dowolny cel, w tym na zakup mieszkania, remont czy inne inwestycje, podlegają zwolnieniu z podatku PCC. Warunkiem jest oczywiście spełnienie wszystkich formalności, o których wspomniałem czyli terminowe złożenie deklaracji PCC-3 i udokumentowanie przelewu bankowego (szczególnie przy wyższych kwotach).

Złożenie i opłacenie PCC-3: Co musisz wiedzieć?

Po wypełnieniu deklaracji PCC-3 pozostaje już tylko formalność jej złożenie i ewentualna zapłata podatku. Na szczęście, w dobie cyfryzacji, proces ten jest coraz prostszy i szybszy.

Jak zapłacić podatek od pożyczki? Numer mikrorachunku podatkowego

Podatek od pożyczki należy zapłacić na swój indywidualny mikrorachunek podatkowy. Każdy podatnik posiada taki unikalny numer, który służy do wpłat wszystkich podatków (PIT, CIT, VAT, PCC). Swój mikrorachunek możesz wygenerować na stronie podatki.gov.pl, wpisując swój NIP lub PESEL. Pamiętaj, aby dokonać wpłaty w terminie 14 dni od zawarcia umowy pożyczki.

Czy można złożyć PCC-3 przez internet? Instrukcja online

Absolutnie tak! Złożenie deklaracji PCC-3 przez internet to wygodna i szybka opcja, którą osobiście polecam. Możesz to zrobić za pośrednictwem systemu e-Deklaracje dostępnego na stronie podatki.gov.pl. Do autoryzacji deklaracji możesz użyć:

- Danych autoryzujących: czyli kwoty przychodu z zeznania podatkowego za rok ubiegły.

- Podpisu kwalifikowanego: jeśli posiadasz taki podpis elektroniczny.

Wypełniasz formularz online, autoryzujesz go i wysyłasz. Cały proces jest intuicyjny i zajmuje zaledwie kilka minut.

Jak uzyskać potwierdzenie złożenia deklaracji (UPO)?

Po złożeniu deklaracji PCC-3 przez internet, system wygeneruje dla Ciebie Urzędowe Poświadczenie Odbioru (UPO). To jest Twój oficjalny dowód na to, że deklaracja została złożona. UPO możesz pobrać i zapisać na swoim komputerze. Jest to niezwykle ważny dokument, który potwierdza dopełnienie formalności, dlatego zawsze upewnij się, że je otrzymałeś i przechowuj w bezpiecznym miejscu.Przeczytaj również: BIK: Czy warto? Sprawdź, jak poprawić scoring i chronić finanse.

Co zrobić, jeśli popełniłeś błąd w deklaracji? Korekta PCC-3

Jeśli po złożeniu deklaracji zorientujesz się, że popełniłeś błąd (np. w kwocie pożyczki, danych osobowych), nie panikuj. Masz prawo złożyć korektę deklaracji PCC-3. W tym celu należy wypełnić nowy formularz, zaznaczyć pole "korekta deklaracji" i ponownie go złożyć. Jeśli błąd dotyczył kwoty podatku i okazało się, że zapłaciłeś za mało, będziesz musiał dopłacić różnicę wraz z odsetkami za zwłokę. Jeśli zapłaciłeś za dużo, możesz wnioskować o zwrot nadpłaty.