Ten artykuł szczegółowo wyjaśnia, ile realnie zarabia właściciel firmy w Polsce, rozwiewając mity i przedstawiając konkretne mechanizmy finansowe. Dowiesz się, jak różnią się zarobki w zależności od formy prawnej działalności (JDG vs spółka z o.o.), jakie obciążenia publicznoprawne (ZUS, podatki) wpływają na ostateczną kwotę "na rękę" oraz co realnie decyduje o wysokości dochodów przedsiębiorcy.

Zarobki właściciela firmy: to nie tylko przychód, ale złożony system wypłat i obciążeń

- Zarobki właściciela to kwota "na rękę" po odjęciu kosztów, podatków i składek, a nie sam przychód czy dochód firmy.

- W JDG właściciel dysponuje całym dochodem po opłaceniu ZUS i podatku, natomiast w spółce z o.o. pieniądze należą do spółki i wymagają legalnych mechanizmów wypłaty (np. dywidenda, wynagrodzenie z powołania).

- Kluczowe obciążenia to składki ZUS (w tym "Ulga na start", "Mały ZUS Plus", "Duży ZUS") oraz podatek dochodowy, których wysokość zależy od formy prawnej i wybranej formy opodatkowania.

- Mediana zarobków przedsiębiorców jest znacznie niższa niż średnia, a dochody są silnie zróżnicowane w zależności od branży (np. IT vs handel) i formy opodatkowania (podatek liniowy vs skala podatkowa).

- Wynagrodzenie z powołania dla członka zarządu w spółce z o.o. jest często optymalnym rozwiązaniem podatkowym, ponieważ nie podlega składkom społecznym ZUS.

Ile tak naprawdę zarabia szef? Demaskujemy mity o dochodach właścicieli firm

Kiedy rozmawiam z osobami, które rozważają założenie własnej firmy, często spotykam się z błędnym przekonaniem, że duża faktura wystawiona klientowi oznacza równie dużą kwotę w kieszeni właściciela. To jeden z największych mitów. Musimy fundamentalnie rozróżnić trzy pojęcia: przychód firmy, jej dochód (zysk) oraz faktyczną kwotę "na rękę" właściciela. Przychód to całość wpływów ze sprzedaży towarów lub usług. Dochód to przychód pomniejszony o koszty jego uzyskania (np. zakup materiałów, wynajem biura, pensje pracowników). Natomiast to, co trafia "na rękę" właściciela, to dochód pomniejszony jeszcze o wszystkie obciążenia publicznoprawne składki ZUS i podatki. Faktura na 20 000 zł to zaledwie początek drogi, a nie koniec.

Sposób wypłaty i ostateczna wysokość zarobków "na rękę" drastycznie różnią się w zależności od formy prawnej działalności. W przypadku jednoosobowej działalności gospodarczej (JDG), mechanizm jest stosunkowo prosty: po opłaceniu składek ZUS i podatku dochodowego, cały pozostały dochód firmy należy do właściciela i może on nim swobodnie dysponować. Sytuacja jest znacznie bardziej złożona w spółce z ograniczoną odpowiedzialnością (sp. z o.o.). Tutaj pieniądze należą do spółki jako odrębnego bytu prawnego. Właściciel (wspólnik lub członek zarządu) nie może po prostu "wziąć" pieniędzy z firmowego konta. Muszą one zostać wypłacone w określony, legalny sposób, co często wiąże się z podwójnym opodatkowaniem, na przykład w przypadku dywidendy. To kluczowa różnica, którą trzeba zrozumieć, planując swoje finanse.

Jednoosobowa działalność gospodarcza: Jak zysk firmy staje się Twoją wypłatą?

W jednoosobowej działalności gospodarczej mechanizm jest najbardziej bezpośredni. Kiedy firma generuje dochód, czyli przychody przewyższają koszty, ten dochód staje się podstawą do obliczenia Twoich obciążeń. Po odliczeniu kosztów, pozostała kwota jest Twoim zyskiem brutto. Jednak zanim trafi ona na Twoje konto osobiste, musisz z niej pokryć obowiązkowe składki ZUS oraz podatek dochodowy. Dopiero to, co zostanie po tych odliczeniach, jest Twoją realną "wypłatą".

Składki ZUS, zarówno społeczne, jak i zdrowotna, są stałym i znaczącym obciążeniem dla każdego przedsiębiorcy w JDG. Ich wysokość zależy od tego, czy korzystasz z ulg (np. Ulga na start, Mały ZUS Plus) czy opłacasz pełny, tzw. "Duży ZUS". Podatek dochodowy (PIT) również bezpośrednio zmniejsza dostępny zysk. W Polsce możesz wybrać jedną z kilku form opodatkowania: skalę podatkową (12% i 32%), podatek liniowy (19%) lub ryczałt od przychodów ewidencjonowanych. Każda z nich ma swoje zalety i wady, a jej wybór ma ogromny wpływ na ostateczną kwotę, która zostaje w Twojej kieszeni.

Aby to zobrazować, przyjrzyjmy się uproszczonemu przykładowi obliczenia, ile zostaje "na rękę" właścicielowi JDG w 2026 roku, przy założeniu przychodu 15 000 zł w branży usługowej i kosztów w wysokości 3 000 zł. Zakładamy, że przedsiębiorca opłaca już pełny "Duży ZUS" i wybrał podatek liniowy.

- Przychód: 15 000 zł

- Koszty uzyskania przychodu: 3 000 zł

- Dochód przed ZUS: 15 000 zł - 3 000 zł = 12 000 zł

- Składki społeczne ZUS (szacunkowo na 2026 r. dla "Dużego ZUS"): 1 927 zł

- Dochód do opodatkowania (po odjęciu składek społecznych ZUS, które są kosztem): 12 000 zł - 1 927 zł = 10 073 zł

- Podatek dochodowy (podatek liniowy 19%): 19% * 10 073 zł = 1 913,87 zł

- Składka zdrowotna (4,9% dochodu, czyli 4,9% z 12 000 zł): 4,9% * 12 000 zł = 588 zł

- Kwota "na rękę": 12 000 zł (dochód przed ZUS) - 1 927 zł (ZUS społeczne) - 1 913,87 zł (podatek) - 588 zł (składka zdrowotna) = 7 571,13 zł

Jak widać, z 15 000 zł przychodu, po odjęciu kosztów, ZUS-u i podatków, na koncie właściciela zostaje nieco ponad 7 500 zł. To pokazuje, jak ważne jest świadome zarządzanie finansami i wybór optymalnej formy opodatkowania.

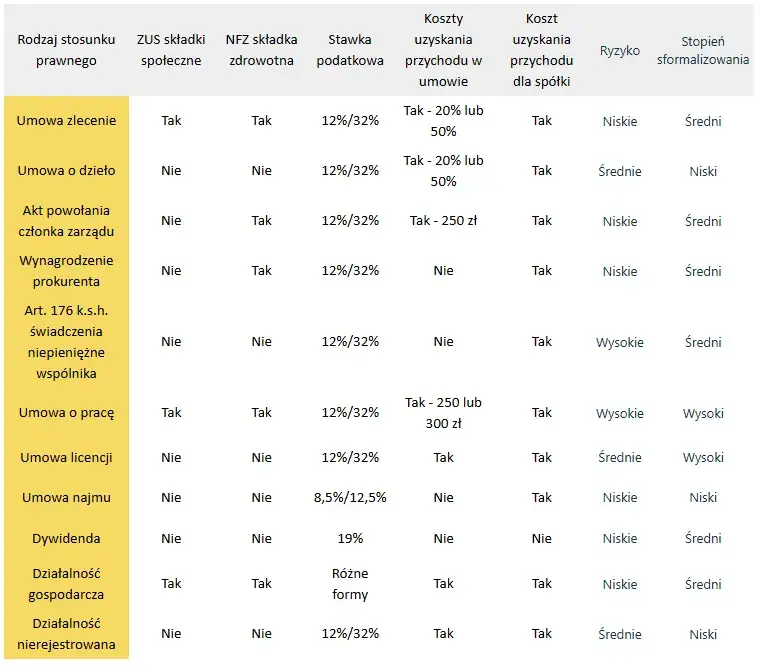

Spółka z o.o.: Jak legalnie i mądrze wypłacić pieniądze z firmy?

Wypłacanie pieniędzy ze spółki z o.o. jest bardziej skomplikowane niż w JDG, ponieważ spółka jest odrębnym podmiotem prawnym. Najprostszą, choć często najmniej korzystną podatkowo formą wypłaty zysku, jest dywidenda. Spółka najpierw płaci podatek CIT (9% lub 19% od swojego dochodu), a następnie wspólnik, otrzymując dywidendę, musi zapłacić od niej 19% podatek PIT. To klasyczny przykład podwójnego opodatkowania, który znacząco zmniejsza ostateczną kwotę trafiającą do kieszeni właściciela.

Znacznie bardziej atrakcyjnym rozwiązaniem, które zyskało na popularności, jest wynagrodzenie z tytułu powołania na członka zarządu. To wynagrodzenie jest kosztem dla spółki, co oznacza, że obniża jej podstawę opodatkowania CIT. Dla członka zarządu jest ono opodatkowane według skali podatkowej (12% lub 32%), ale co najważniejsze, nie podlega składkom społecznym ZUS. Obciążone jest jedynie 9% składką zdrowotną. To sprawia, że jest to często optymalna forma wypłaty, pozwalająca na legalne zmniejszenie obciążeń.

Inną możliwością jest zatrudnienie właściciela na umowę o pracę lub umowę zlecenie w swojej spółce. Choć wynagrodzenie z tych umów również stanowi koszt dla spółki, to niestety wiąże się z pełnym oskładkowaniem ZUS (zarówno składki społeczne, jak i zdrowotna). Generuje to wysokie koszty po stronie spółki i pracownika/zleceniobiorcy, co sprawia, że jest to zazwyczaj mniej efektywne rozwiązanie niż wynagrodzenie z powołania, zwłaszcza przy wyższych kwotach.

Wielu przedsiębiorców stosuje również popularną metodę optymalizacji, polegającą na prowadzeniu przez właściciela spółki osobnej jednoosobowej działalności gospodarczej i świadczeniu usług na rzecz własnej spółki. Właściciel, jako JDG, wystawia faktury spółce za wykonane usługi (np. doradcze, marketingowe, IT). Pozwala to na wybór korzystniejszej formy opodatkowania dla JDG (np. ryczałt od przychodów ewidencjonowanych, który często oferuje niższe stawki podatku niż skala podatkowa czy podatek liniowy, zwłaszcza przy niskich kosztach). Spółka natomiast zalicza te faktury do swoich kosztów, obniżając podatek CIT.

Przeczytaj również: Loretta Vitale: Sekrety marki obuwia damskiego czy warto?

ZUS: Największy stały koszt przedsiębiorcy w 2026 roku

Składki ZUS to jeden z najważniejszych i najbardziej znaczących stałych kosztów dla każdego przedsiębiorcy w Polsce, zwłaszcza w JDG. Na szczęście, dla początkujących przewidziano ulgi. "Ulga na start" zwalnia z opłacania składek społecznych przez pierwsze 6 miesięcy. Po jej zakończeniu można skorzystać z "ZUS preferencyjnego", który trwa 24 miesiące. Szacunkowo, koszt preferencyjnego ZUS (bez składki zdrowotnej) na 2026 rok wyniesie około 456 zł miesięcznie. To znaczące ułatwienie na początku działalności.

Po zakończeniu okresu preferencyjnego ZUS, przedsiębiorcy z niższymi przychodami mogą kwalifikować się do "Małego ZUS Plus". Ulga ta przeznaczona jest dla firm, których przychód w poprzednim roku nie przekroczył 120 000 zł. Od 2026 roku obowiązują nowe zasady, pozwalające korzystać z tej ulgi przez 36 miesięcy w ciągu kolejnych 60 miesięcy. Wysokość składki zależy od dochodu i mieści się w przedziale od około 456 zł do około 1927 zł miesięcznie (są to składki społeczne, bez zdrowotnej).

Dla przedsiębiorców, którzy nie spełniają kryteriów ulg, pozostaje opłacanie pełnego, tzw. "Dużego ZUS". Jest to kwota bazująca na 60% prognozowanego przeciętnego wynagrodzenia. Szacunkowo, na 2026 rok, koszt pełnego "Dużego ZUS" (bez składki zdrowotnej) wyniesie około 1927 zł miesięcznie. Jest to stałe obciążenie, niezależne od bieżących dochodów firmy, co stanowi spore wyzwanie dla wielu przedsiębiorców.Osobnym, ale równie istotnym obciążeniem, jest składka zdrowotna. Jej wysokość zależy od wybranej formy opodatkowania. Dla przedsiębiorców na skali podatkowej wynosi ona 9% dochodu. Ci, którzy wybrali podatek liniowy, płacą 4,9% dochodu. Natomiast dla opodatkowanych ryczałtem od przychodów ewidencjonowanych, składka zdrowotna jest kwotą stałą, zależną od progów przychodów rocznych szacunkowo na 2026 rok będzie to od około 498 zł do około 1495 zł miesięcznie. Należy pamiętać, że istnieje również minimalna składka zdrowotna, która w 2026 r. wzrośnie do 432,54 zł. To pokazuje, jak kompleksowo trzeba podejść do planowania finansów, uwzględniając wszystkie te elementy.

Zarobki w praktyce: Ile trafia na konta właścicieli firm w Polsce?

Analizując zarobki właścicieli firm, niezwykle ważne jest, aby rozróżnić medianę od średniej. Średnie zarobki są często zawyżane przez nieliczną grupę przedsiębiorców osiągających bardzo wysokie dochody. Mediana, czyli wartość środkowa, jest znacznie bardziej miarodajna i lepiej oddaje rzeczywistość większości. Według danych za 2022 rok, mediana rocznych przychodów właścicieli firm wynosiła 40,7 tys. zł, co daje około 3 tys. zł miesięcznie. To pokazuje, że prowadzenie własnej firmy, zwłaszcza na początku, nie zawsze oznacza natychmiastowe bogactwo. Z kolei dane GUS za 2023 rok wskazują, że właściciele JDG mieli średni miesięczny dochód rozporządzalny na poziomie 3313 zł, co jest wartością wyższą niż 2662 zł dla pracownika na etacie, ale nadal daleką od wyobrażeń o "pensji szefa".

Oczywiście, wysokość zarobków silnie koreluje z branżą, w której działa firma. Niektóre sektory są po prostu bardziej rentowne i oferują większe możliwości generowania wysokich dochodów. Według danych GUS o wynagrodzeniach w sektorze przedsiębiorstw, najwyższe przeciętne wynagrodzenia brutto notowane są w:

- Informacja i komunikacja: około 14 429 zł

- Działalność profesjonalna, naukowa i techniczna: około 11 859 zł

Te dane, choć dotyczą wynagrodzeń pracowników, są silnym wskaźnikiem potencjalnej rentowności firm w tych sektorach. Wysokie zarobki specjalistów często przekładają się na wysokie marże i zyski dla właścicieli firm działających w tych branżach, takich jak IT, doradztwo czy inżynieria.

Wybór formy opodatkowania ma również gigantyczny wpływ na dochód netto przedsiębiorcy. Dane pokazują ogromną dysproporcję: przedsiębiorcy na podatku liniowym (19%) osiągali średni roczny dochód na poziomie 325 tys. zł, podczas gdy ci na skali podatkowej (12%/32%) zaledwie 40 tys. zł. Ta różnica wynika z faktu, że podatek liniowy jest często wybierany przez osoby prowadzące działalności o wysokich dochodach, gdzie przekroczenie progu 120 000 zł na skali podatkowej oznaczałoby płacenie 32% podatku. Branże takie jak IT, finanse czy usługi specjalistyczne często preferują podatek liniowy, aby zoptymalizować swoje obciążenia.

Nie bez znaczenia jest także wielkość firmy. Zazwyczaj mikrofirmy (do 9 pracowników) generują niższe dochody dla właścicieli niż małe przedsiębiorstwa (10-49 pracowników). Większa skala działania, dostęp do większych zasobów, szerszy zasięg rynkowy i potencjał do zatrudniania wyspecjalizowanej kadry zazwyczaj przekładają się na wyższe przychody i zyski, a co za tym idzie na wyższe potencjalne dochody dla właściciela. To naturalna konsekwencja rozwoju biznesu.

Co realnie wpływa na Twoją pensję szefa? Kluczowe czynniki sukcesu

Wysokość Twojej "pensji szefa" nie jest dziełem przypadku, ale sumą wielu świadomych decyzji i efektywnych działań. Jednym z najważniejszych czynników jest rentowność branży i wysokie marże na oferowanych produktach lub usługach. Jeśli działasz w niszy, gdzie konkurencja jest mniejsza, a klienci są gotowi płacić więcej za unikalne rozwiązania, Twoje potencjalne zyski będą naturalnie wyższe. Branże technologiczne czy specjalistyczne usługi doradcze często charakteryzują się wysokimi marżami, co bezpośrednio przekłada się na większą kwotę, która może trafić do Twojej kieszeni.

Kolejnym kluczowym elementem jest efektywne zarządzanie kosztami. Niezależnie od tego, jak wysokie są Twoje przychody, jeśli koszty stałe i zmienne są niekontrolowane, zysk będzie niski. Optymalizacja wydatków, negocjowanie lepszych warunków z dostawcami, czy racjonalne gospodarowanie zasobami to działania, które bezpośrednio wpływają na maksymalizację zysku, a tym samym na kwotę, którą możesz sobie wypłacić. Każda zaoszczędzona złotówka w kosztach to złotówka więcej w Twoim dochodzie.

Nie można również przecenić znaczenia skutecznego marketingu i stałego pozyskiwania klientów. Bez klientów nie ma przychodów, a bez przychodów nie ma zysków. Inwestowanie w świadomość marki, budowanie relacji z odbiorcami i efektywne kanały sprzedaży to fundamenty, które prowadzą do stabilnego strumienia wpływów. Im więcej klientów i im wyższa ich wartość życiowa (LTV), tym większe potencjalne zarobki dla właściciela.

Wreszcie, lokalizacja firmy, czy to fizyczna, czy w kontekście rynkowym, może mieć istotny wpływ na rentowność. Dostęp do odpowiedniego rynku, bliskość klientów docelowych, a nawet koszty operacyjne (np. wynajem biura w dużym mieście vs. mniejszej miejscowości) to czynniki, które ostatecznie wpływają na zdolność firmy do generowania zysków. Nawet w dobie cyfryzacji, strategiczne umiejscowienie ma znaczenie, czy to poprzez optymalizację SEO dla lokalnych usług, czy wybór regionu o wysokim popycie na oferowane produkty.