Podatek od pożyczki: Obowiązek zapłaty PCC spoczywa na pożyczkobiorcy

- Obowiązek zapłaty podatku od czynności cywilnoprawnych (PCC) z tytułu umowy pożyczki zawsze spoczywa na pożyczkobiorcy.

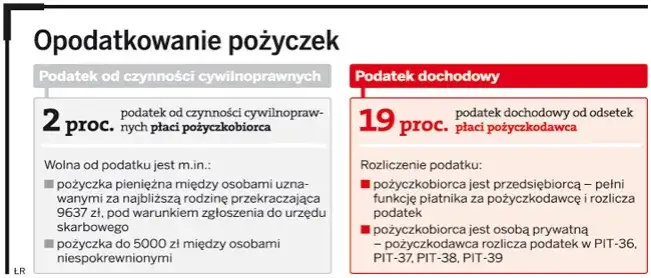

- Standardowa stawka PCC wynosi 0,5% pożyczonej kwoty, ale w przypadku niezgłoszenia pożyczki i wykrycia jej przez urząd skarbowy, może zostać zastosowana sankcyjna stawka 20%.

- Pożyczkobiorca ma 14 dni od zawarcia umowy na złożenie deklaracji PCC-3 i uregulowanie należności w urzędzie skarbowym.

- Pożyczki w najbliższej rodzinie (tzw. zerowa grupa podatkowa) są całkowicie zwolnione z PCC, pod warunkiem zgłoszenia ich (jeśli przekraczają 36 120 zł) i udokumentowania przelewem bankowym.

- Dla pożyczek od osób niespokrewnionych istnieje kwota wolna od podatku wynosząca 1000 zł.

- Pożyczki z banków i firm pożyczkowych nie podlegają PCC, ponieważ są opodatkowane podatkiem VAT.

Kto płaci podatek od pożyczki? Poznaj kluczowe zasady

Kiedy zawieramy umowę pożyczki, jedno z pierwszych pytań, które się pojawia, dotyczy podatków. Wiele osób zastanawia się, czy obowiązek zapłaty PCC spoczywa na osobie udzielającej pożyczki, czy na tej, która ją otrzymuje. Jako ekspert w tej dziedzinie, mogę jednoznacznie rozwiać te wątpliwości.

Czy to pożyczkodawca czy pożyczkobiorca jest odpowiedzialny za podatek?

Zgodnie z polskimi przepisami prawa podatkowego, obowiązek zapłaty podatku od czynności cywilnoprawnych (PCC) z tytułu umowy pożyczki zawsze spoczywa na pożyczkobiorcy. To Ty, jako osoba, która otrzymuje środki, jesteś odpowiedzialny za uregulowanie należności w urzędzie skarbowym. Pożyczkodawca nie ma w tym zakresie żadnych obowiązków.

Co dokładnie mówi ustawa o podatku od czynności cywilnoprawnych (PCC)?

Ustawa o podatku od czynności cywilnoprawnych jasno kwalifikuje umowę pożyczki jako czynność podlegającą opodatkowaniu. Co ważne, w tej samej ustawie precyzyjnie wskazano, że podatnikiem jest pożyczkobiorca. Oznacza to, że to na Tobie ciąży obowiązek złożenia odpowiedniej deklaracji i zapłaty podatku, chyba że spełniasz warunki do skorzystania ze zwolnienia. Staram się zawsze tłumaczyć to w prosty sposób: jeśli bierzesz pożyczkę, to Ty musisz zadbać o formalności podatkowe.

Czy forma zawarcia umowy (pisemna, ustna) ma znaczenie dla obowiązku podatkowego?

Wielu moich klientów pyta, czy ustna umowa pożyczki zwalnia z obowiązku podatkowego. Odpowiedź jest jednoznaczna: obowiązek podatkowy powstaje z chwilą zawarcia umowy pożyczki, niezależnie od tego, czy została ona zawarta w formie pisemnej, czy ustnej. Przepisy nie uzależniają powstania obowiązku podatkowego od formy umowy. Jednakże, z praktycznego punktu widzenia, zawsze zalecam pisemne udokumentowanie każdej pożyczki. Jest to kluczowe nie tylko dla celów dowodowych w przypadku ewentualnych sporów, ale przede wszystkim dla możliwości skorzystania ze zwolnień podatkowych. Bez pisemnego potwierdzenia, trudno będzie wykazać urzędowi skarbowemu, że spełniasz warunki do ulgi.

Ile wynosi podatek od pożyczki? Oblicz swoją należność

Rozumiejąc, kto jest zobowiązany do zapłaty, przejdźmy do konkretów ile faktycznie wyniesie ten podatek? Warto poznać zarówno podstawową stawkę, jak i tę sankcyjną, która może Cię zaskoczyć, jeśli zapomnisz o formalnościach.

Podstawowa stawka PCC: Jak łatwo obliczyć 0,5% od kwoty pożyczki?

Standardowa stawka podatku od czynności cywilnoprawnych dla umowy pożyczki wynosi 0,5% wartości pożyczonej kwoty. Obliczenie należności jest bardzo proste. Wystarczy pomnożyć kwotę pożyczki przez 0,005.

Wzór: Kwota pożyczki * 0,005 = Kwota PCC do zapłaty

To naprawdę proste działanie matematyczne, które pozwoli Ci szybko oszacować, ile musisz zapłacić.

Stawka sankcyjna 20% kiedy urząd skarbowy może ją zastosować?

Niestety, przepisy przewidują również znacznie wyższą stawkę podatku, która ma charakter sankcyjny. Stawka 20% jest stosowana przez urząd skarbowy w sytuacji, gdy pożyczkobiorca nie zgłosił pożyczki do opodatkowania w terminie, a fakt jej zawarcia zostanie wykryty przez organ podatkowy w trakcie kontroli. To bardzo ważna informacja, którą zawsze podkreślam moim klientom brak zgłoszenia i ujawnienie pożyczki przez urząd skarbowy może Cię słono kosztować. Lepiej dopełnić formalności na czas i zapłacić 0,5% niż ryzykować 20%.

Praktyczne przykłady obliczeń dla najpopularniejszych kwot pożyczek

Aby to wszystko było jeszcze jaśniejsze, przygotowałem kilka praktycznych przykładów:

-

Pożyczka 10 000 zł:

- Stawka podstawowa (0,5%): 10 000 zł * 0,005 = 50 zł

- Stawka sankcyjna (20%): 10 000 zł * 0,20 = 2 000 zł

-

Pożyczka 50 000 zł:

- Stawka podstawowa (0,5%): 50 000 zł * 0,005 = 250 zł

- Stawka sankcyjna (20%): 50 000 zł * 0,20 = 10 000 zł

-

Pożyczka 100 000 zł:

- Stawka podstawowa (0,5%): 100 000 zł * 0,005 = 500 zł

- Stawka sankcyjna (20%): 100 000 zł * 0,20 = 20 000 zł

Jak widać, różnica między 0,5% a 20% jest ogromna. Warto o tym pamiętać!

Pożyczka w rodzinie a podatek: Jak legalnie uniknąć PCC

Pożyczki w rodzinie to bardzo częsta praktyka, która na szczęście może być całkowicie zwolniona z podatku PCC. Jest to jedna z najpopularniejszych i najkorzystniejszych ulg, ale aby z niej skorzystać, trzeba spełnić określone warunki. Przyjrzyjmy się im bliżej.

Czym jest "zerowa grupa podatkowa" i kto do niej należy?

Zwolnienie z PCC dla pożyczek rodzinnych dotyczy tzw. "zerowej grupy podatkowej". Jest to grupa osób najbliższych, które są traktowane preferencyjnie pod względem podatkowym. Do zerowej grupy podatkowej zaliczamy:

- małżonka,

- zstępnych (czyli dzieci, wnuki, prawnuki),

- wstępnych (czyli rodziców, dziadków, pradziadków),

- pasierba,

- rodzeństwo,

- ojczyma i macochę.

Jeśli pożyczasz pieniądze od którejkolwiek z tych osób, masz szansę na całkowite zwolnienie z podatku. Ważne jest, aby pamiętać, że to zwolnienie dotyczy tylko tych konkretnych relacji.

Kluczowy limit 36 120 zł co oznacza dla Twojej pożyczki od najbliższych?

W przypadku pożyczek od osób z zerowej grupy podatkowej, kluczowe znaczenie ma limit kwotowy. Pożyczki do kwoty 36 120 zł od jednej osoby z zerowej grupy podatkowej są całkowicie zwolnione z podatku PCC i nie wymagają żadnych dodatkowych formalności, czyli nie musisz ich zgłaszać do urzędu skarbowego. To bardzo wygodne rozwiązanie dla mniejszych kwot.Jeśli jednak kwota pożyczki przekracza 36 120 zł (liczone od jednej osoby w ciągu 5 lat), aby skorzystać ze zwolnienia, musisz spełnić dwa dodatkowe warunki, o których opowiem poniżej. Pamiętaj, że ten limit jest aktualizowany, więc zawsze warto sprawdzić jego bieżącą wartość.

Warunek konieczny do zwolnienia: Dlaczego przelew bankowy jest niezbędny?

Gdy kwota pożyczki rodzinnej przekracza wspomniany limit 36 120 zł, aby zachować prawo do zwolnienia z PCC, musisz spełnić kluczowy warunek: udokumentować otrzymanie pieniędzy przelewem na rachunek bankowy, rachunek w SKOK lub przekazem pocztowym. Urząd skarbowy wymaga bezgotówkowej formy przekazania środków. Dlaczego? Ponieważ tylko w ten sposób jest w stanie zweryfikować faktyczne przekazanie pieniędzy i ich pochodzenie. Przelew bankowy stanowi niepodważalny dowód na to, że transakcja rzeczywiście miała miejsce i że kwota zgadza się z deklaracją. To zabezpieczenie przed fikcyjnymi pożyczkami, które mogłyby służyć do ukrywania dochodów.

Gotówka "do ręki" najczęstszy błąd, który kosztuje utratę zwolnienia

Niestety, bardzo często spotykam się z sytuacją, gdy pożyczki rodzinne, nawet te na wysokie kwoty, są przekazywane "do ręki" w gotówce. To jest najczęstszy i najbardziej kosztowny błąd, jaki możesz popełnić. Jeśli pożyczka od najbliższej osoby przekracza 36 120 zł i została przekazana w gotówce, automatycznie tracisz prawo do zwolnienia z PCC. W takiej sytuacji, w razie kontroli skarbowej, urząd nałoży na Ciebie sankcyjną stawkę podatku w wysokości 20% wartości pożyczki. Dlatego zawsze, ale to zawsze, namawiam do korzystania z przelewów bankowych przy większych kwotach w rodzinie.

Deklaracja PCC-3: Jak wypełnić i złożyć w urzędzie skarbowym

Skoro już wiesz, kto płaci i ile, czas na omówienie formalności. Niezależnie od tego, czy płacisz podatek, czy korzystasz ze zwolnienia dla większych pożyczek rodzinnych, deklaracja PCC-3 jest kluczowym dokumentem.

Kiedy dokładnie mija 14-dniowy termin na złożenie deklaracji?

Pamiętaj, że czas w podatkach jest niezwykle ważny. Na złożenie deklaracji PCC-3 oraz zapłatę należnego podatku masz 14 dni od daty zawarcia umowy pożyczki. Ten termin jest bezwzględny i jego przekroczenie może skutkować konsekwencjami, w tym ryzykiem zastosowania stawki sankcyjnej. Zawsze zaznaczam moim klientom, aby nie odkładać tego na ostatnią chwilę. Lepiej złożyć deklarację dzień wcześniej niż dzień za późno.

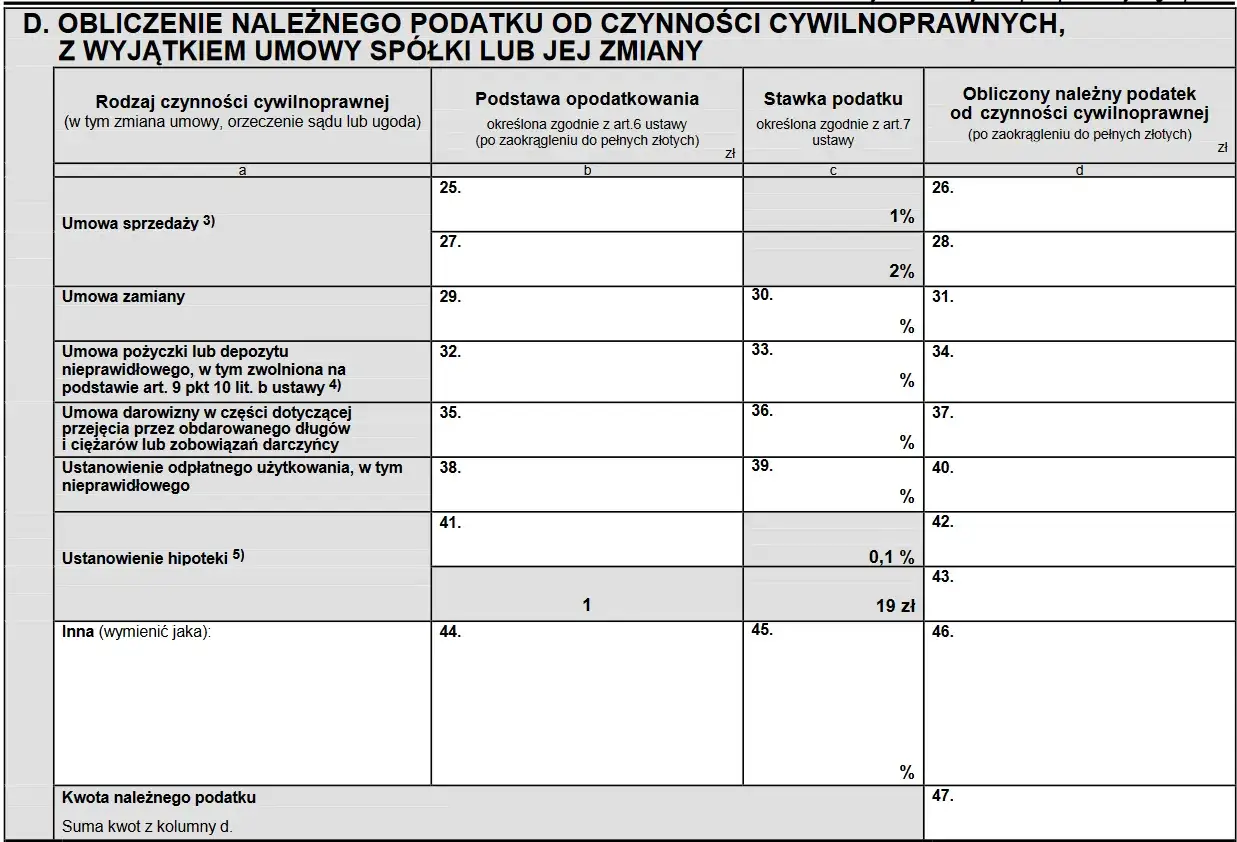

Jak prawidłowo wypełnić i złożyć formularz PCC-3 krok po kroku?

Wypełnienie formularza PCC-3 nie jest skomplikowane, zwłaszcza gdy masz wszystkie potrzebne dane. Oto uproszczony proces:

- Pobierz formularz PCC-3: Możesz to zrobić ze strony Ministerstwa Finansów lub uzyskać go w każdym urzędzie skarbowym. Dostępne są również wersje online.

- Wypełnij dane identyfikacyjne: W sekcji A i B podajesz swoje dane jako pożyczkobiorcy (PESEL/NIP, imię, nazwisko, adres).

- Wskaż rodzaj czynności: W części C zaznaczasz "umowa pożyczki".

- Podaj dane pożyczkodawcy: W odpowiedniej sekcji wpisujesz dane osoby, która udzieliła Ci pożyczki (imię, nazwisko, PESEL/NIP).

- Wpisz kwotę pożyczki i datę zawarcia umowy: To kluczowe informacje, które muszą być zgodne z rzeczywistością.

- Oblicz i wpisz kwotę podatku: Jeśli pożyczka podlega opodatkowaniu, wpisujesz obliczoną kwotę (0,5%). Jeśli korzystasz ze zwolnienia (np. pożyczka rodzinna powyżej 36 120 zł), również składasz deklarację, ale w odpowiednim polu zaznaczasz zwolnienie i nie wpisujesz kwoty podatku.

- Złóż deklarację: Możesz to zrobić osobiście w urzędzie skarbowym, wysłać pocztą (listem poleconym) lub elektronicznie przez platformę e-Deklaracje. Pamiętaj, aby zachować potwierdzenie złożenia.

- Zapłać podatek: Jeśli podatek jest należny, musisz go wpłacić na mikrorachunek podatkowy w ciągu 14 dni od zawarcia umowy.

Jak widzisz, to proces, który można sprawnie przejść, mając pod ręką wszystkie informacje.

Czy pożyczka poniżej kwoty wolnej również wymaga zgłoszenia?

To bardzo ważne pytanie, które często słyszę. Odpowiedź brzmi: nie. Pożyczki od osób niespokrewnionych, które nie przekraczają ogólnej kwoty wolnej od podatku (obecnie 1000 zł), nie wymagają ani zgłoszenia, ani zapłaty PCC-3. Podobnie, jak już wspomniałem, pożyczki rodzinne od jednej osoby, które nie przekraczają limitu 36 120 zł, również nie wymagają składania deklaracji. To znacznie upraszcza formalności w przypadku mniejszych transakcji.

Kiedy podatek od pożyczki Cię nie dotyczy? Poznaj najważniejsze wyjątki

Mimo że podatek od pożyczki jest dość powszechny, istnieje kilka kluczowych sytuacji, w których nie musisz się nim przejmować. Warto je znać, aby uniknąć niepotrzebnych formalności i opłat.

Kwota wolna od podatku czy pożyczka 1000 zł od znajomego jest bezpieczna?

Tak, jest bezpieczna! Jak już wspomniałem, istnieje ogólna kwota wolna od podatku PCC, która wynosi 1000 zł. Oznacza to, że jeśli pożyczasz pieniądze od osoby niespokrewnionej (np. znajomego, kolegi z pracy) i kwota ta nie przekracza 1000 zł, to taka pożyczka jest całkowicie zwolniona z PCC i nie wymaga żadnego zgłoszenia do urzędu skarbowego. To spore ułatwienie dla drobnych, okazjonalnych pożyczek.

Pożyczki z banku i firm pożyczkowych dlaczego tutaj nie płacisz PCC?

To kolejny ważny wyjątek. Kiedy bierzesz kredyt w banku lub pożyczkę w firmie pożyczkowej, nie musisz płacić podatku PCC. Dlaczego? Ponieważ te instytucje prowadzą działalność gospodarczą w zakresie udzielania pożyczek, a ich usługi są już objęte podatkiem VAT (często ze stawką "zwolniony"). Oznacza to, że transakcja jest opodatkowana innym podatkiem, a zgodnie z zasadą unikania podwójnego opodatkowania, nie podlega już PCC. Jest to logiczne i upraszcza życie konsumentom, którzy korzystają z profesjonalnych usług finansowych.

Najczęstsze pułapki i błędy: Jak uniknąć problemów z fiskusem

Moje wieloletnie doświadczenie pokazuje, że najwięcej problemów z urzędem skarbowym wynika z niewiedzy lub drobnych zaniedbań. Chcę Cię przed nimi przestrzec, podsumowując najczęstsze błędy, które mogą Cię drogo kosztować.

Błąd #1: Przekazanie pieniędzy w gotówce przy pożyczce rodzinnej

Powtarzam to do znudzenia, ale to naprawdę kluczowe: przekazanie gotówki "do ręki" przy pożyczkach rodzinnych, które przekraczają limit 36 120 zł, jest najczęstszą przyczyną utraty zwolnienia z PCC. Urząd skarbowy wymaga udokumentowania przelewu bankowego, rachunku w SKOK lub przekazu pocztowego. Brak takiego dowodu oznacza, że w razie kontroli, będziesz musiał zapłacić 20% podatku. Nie ryzykuj, nawet jeśli ufasz swojej rodzinie to kwestia formalności, a nie zaufania.

Błąd #2: Przekroczenie terminu 14 dni na zgłoszenie pożyczki

Termin 14 dni na złożenie deklaracji PCC-3 i zapłatę podatku (jeśli jest należny) jest absolutnie wiążący. Przekroczenie tego terminu, nawet o jeden dzień, może skutkować naliczeniem odsetek za zwłokę, a w najgorszym przypadku zastosowaniem sankcyjnej stawki 20%. Urząd skarbowy nie jest zbyt pobłażliwy w kwestii terminów. Ustaw sobie przypomnienie, zapisz w kalendarzu cokolwiek, byle nie zapomnieć o tym kluczowym terminie.

Przeczytaj również: BIK po upadłości: Jak usunąć wpisy i odzyskać wiarygodność?

Błąd #3: Brak udokumentowania pożyczki i ryzyko kontroli skarbowej

Nawet jeśli pożyczka jest zwolniona z podatku (np. pożyczka rodzinna poniżej limitu 36 120 zł lub pożyczka od znajomego poniżej 1000 zł), zawsze warto mieć jakiś dowód jej zawarcia. Może to być prosta umowa pisemna, potwierdzenie przelewu czy nawet wymiana wiadomości e-mail. W przypadku kontroli skarbowej, brak jakiejkolwiek dokumentacji może prowadzić do tego, że urząd zakwestionuje charakter transakcji. Może uznać, że to nie była pożyczka, a np. darowizna, która podlega innym zasadom opodatkowania, lub niezgłoszony dochód. Lepiej mieć "papier" i spać spokojnie.