Wielu z nas zastanawia się, jak usunąć się z BIK, zwłaszcza gdy negatywne wpisy utrudniają uzyskanie kredytu. Ten artykuł to praktyczny poradnik, który krok po kroku wyjaśni, kiedy i w jaki sposób możesz wpłynąć na swoją historię w Biurze Informacji Kredytowej, a także rozprawi się z popularnymi mitami na temat "czyszczenia BIK".

Usunięcie danych z BIK jest możliwe tylko w określonych sytuacjach dowiedz się, kiedy i jak to zrobić

- Nie można całkowicie "wyczyścić" BIK z aktywnych lub zaległych kredytów.

- Możesz cofnąć zgodę na przetwarzanie danych o terminowo spłaconych kredytach.

- Możesz usunąć dane, jeśli są błędne lub nieaktualne.

- Negatywne wpisy o opóźnieniach powyżej 60 dni są przetwarzane przez 5 lat bez zgody.

- Wniosek o usunięcie danych składasz do banku lub firmy pożyczkowej, nie do BIK.

- Usuwanie pozytywnej historii kredytowej jest niekorzystne dla Twojej zdolności kredytowej.

Czy usunięcie danych z BIK jest w ogóle możliwe? Prawdy i mity na start

Biuro Informacji Kredytowej, czyli BIK, to centralna baza danych, która gromadzi informacje o naszej historii kredytowej. Nie jest to jedynie "czarna lista" dłużników, jak często się myśli. BIK przechowuje zarówno dane o terminowo spłacanych zobowiązaniach (tzw. pozytywne wpisy), jak i te dotyczące opóźnień czy niespłaconych kredytów (negatywne wpisy). Z mojej perspektywy, zrozumienie tej dychotomii jest kluczowe, zanim w ogóle pomyślimy o jakichkolwiek działaniach.

Popularny mit o "czyszczeniu BIK" często prowadzi do rozczarowań i niepotrzebnych wydatków na usługi, które obiecują niemożliwe. Prawda jest taka, że całkowite usunięcie danych z BIK jest możliwe tylko w ściśle określonych, ustawowych przypadkach. Nie da się po prostu wymazać historii aktywnie spłacanych kredytów czy tych, które mają zaległości. BIK ma za zadanie rzetelnie odzwierciedlać naszą wiarygodność finansową.

Warto pamiętać, że posiadanie pozytywnej historii kredytowej to nasz największy atut w oczach banków i firm pożyczkowych. Terminowo spłacane raty budują naszą wiarygodność, zwiększają scoring BIK i ułatwiają uzyskanie kolejnego finansowania na korzystnych warunkach. Dlatego też, z mojego doświadczenia wynika, że nie zawsze warto dążyć do usunięcia pozytywnych wpisów często jest to działanie na własną niekorzyść.

Zdiagnozuj swoją sytuację: jak pobrać i zrozumieć Raport BIK?

Zanim podejmiesz jakiekolwiek kroki w celu usunięcia danych z BIK, musisz dokładnie wiedzieć, co się w nim znajduje. Kluczowym pierwszym krokiem jest pobranie pełnego Raportu BIK. Podkreślam: pełnego i płatnego, dostępnego na oficjalnej stronie bik.pl. Darmowy raport, który można uzyskać raz na 6 miesięcy, jest zazwyczaj skrócony i nie zawiera wszystkich niezbędnych informacji do podjęcia świadomej decyzji.

Jak czytać taki raport i na co zwrócić uwagę? Oto kluczowe sekcje i wskazówki:

- Dane identyfikacyjne: Upewnij się, że wszystkie Twoje dane osobowe są poprawne. Błędy w imieniu, nazwisku czy numerze PESEL mogą być podstawą do reklamacji.

-

Sekcja z zobowiązaniami: Tutaj znajdziesz listę wszystkich Twoich kredytów, pożyczek, kart kredytowych czy limitów. Dla każdego zobowiązania zwróć uwagę na:

- Status: Czy kredyt jest aktywny, spłacony, czy może windykacja?

- Daty: Data uruchomienia, data zakończenia (jeśli spłacony), a przede wszystkim daty opóźnień.

- Kwoty: Kwota pierwotna, kwota pozostała do spłaty.

- Historia spłat: Szczegółowy harmonogram, który pokaże, czy raty były płacone terminowo.

- Scoring BIK: To ocena punktowa Twojej wiarygodności. Im wyższa, tym lepiej.

- Wpisy, które potencjalnie można usunąć: Szukaj przede wszystkim zobowiązań terminowo spłaconych, co do których nie wyrażałeś zgody na dalsze przetwarzanie danych, lub wpisów, które ewidentnie są błędne lub nieaktualne (np. kredyt spłacony, a wciąż widnieje jako aktywny, lub dane są niepoprawne).

- Wpisy nietykalne: Pamiętaj, że aktywnie spłacane kredyty oraz negatywne wpisy z opóźnieniami powyżej 60 dni (o których piszę poniżej) są przetwarzane zgodnie z prawem i nie podlegają łatwemu usunięciu.

Kiedy możesz skutecznie usunąć swoje dane? Dwie kluczowe sytuacje

Zgodnie z polskim prawem, istnieją dwie główne, ustawowe sytuacje, w których masz realne szanse na usunięcie swoich danych z BIK. Ważne jest, aby dokładnie zrozumieć każdą z nich, ponieważ procedura i konsekwencje są różne.

Scenariusz A: Kredyt spłacony w terminie jak cofnąć zgodę na przetwarzanie danych?

To najczęstsza i najprostsza sytuacja, w której możesz wpłynąć na swoją historię w BIK. Dotyczy ona wyłącznie kredytów i pożyczek, które spłaciłeś terminowo i bez żadnych opóźnień. W momencie zaciągania zobowiązania, zazwyczaj wyrażasz zgodę na przetwarzanie swoich danych przez BIK, również po spłacie kredytu, w celach oceny Twojej zdolności kredytowej w przyszłości. Jeśli jednak z jakiegoś powodu chcesz, aby te dane przestały być widoczne, możesz tę zgodę cofnąć.

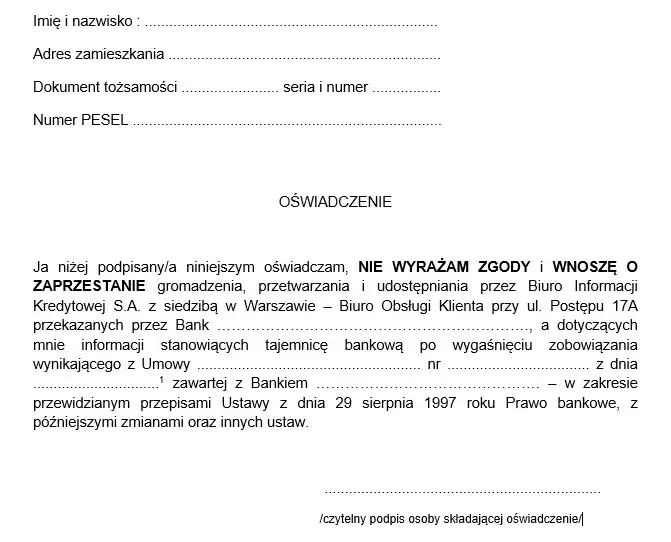

Ważne: Wniosek o cofnięcie zgody kierujesz bezpośrednio do instytucji, która udzieliła Ci kredytu (banku, SKOK-u, firmy pożyczkowej), a nie do BIK. BIK jest jedynie administratorem danych, które otrzymuje od tych instytucji.

Jak poprawnie sformułować pismo o cofnięcie zgody? Powinno ono zawierać:

- Twoje dane osobowe (imię, nazwisko, PESEL, adres).

- Dane instytucji, do której piszesz.

- Jasne oświadczenie o cofnięciu zgody na przetwarzanie danych osobowych dotyczących konkretnego zobowiązania po jego spłacie.

- Precyzyjne określenie zobowiązania, którego dotyczy wniosek (np. numer umowy kredytowej, data zawarcia, rodzaj kredytu).

- Datę i własnoręczny podpis.

Pamiętaj, aby wysłać pismo listem poleconym za potwierdzeniem odbioru lub złożyć je osobiście w placówce, prosząc o potwierdzenie przyjęcia. Z mojej perspektywy, to kluczowe dla udokumentowania Twoich działań.

Konsekwencje: Cofnięcie zgody na przetwarzanie danych o terminowo spłaconych kredytach sprawi, że te pozytywne wpisy znikną z Twojego Raportu BIK. Może to jednak negatywnie wpłynąć na Twoją przyszłą zdolność kredytową. Banki wolą widzieć pozytywną historię, niż jej brak. "Pusta kartoteka" może być interpretowana jako brak doświadczenia w spłacaniu zobowiązań, co zwiększa ryzyko w oczach kredytodawców.

Scenariusz B: Błędne lub nieaktualne dane w raporcie jak złożyć skuteczną reklamację?

Druga sytuacja, w której możesz skutecznie usunąć dane z BIK, dotyczy wpisów, które są przetwarzane bez podstawy prawnej. Mówimy tu o danych błędnych, nieaktualnych, omyłkowych lub niezgodnych ze stanem faktycznym. Niestety, pomyłki się zdarzają, a ich konsekwencje mogą być dla nas bardzo dotkliwe.

Jakie dowody należy przygotować, aby udowodnić pomyłkę banku?

- Potwierdzenia wpłat, które dowodzą terminowej spłaty, jeśli w raporcie widnieją opóźnienia.

- Korespondencja z bankiem, w której bank potwierdza spłatę lub błąd.

- Zaświadczenia o spłacie kredytu, jeśli w BIK widnieje on jako aktywny.

- Dokumenty potwierdzające zmianę danych (np. nazwiska), jeśli te w BIK są nieaktualne.

Procedura reklamacyjna krok po kroku:

- Pobierz i przeanalizuj Raport BIK: Upewnij się, że masz dokładne informacje o błędnym wpisie.

- Zgromadź dowody: Zbierz wszystkie dokumenty potwierdzające Twoje racje.

- Złóż reklamację do instytucji finansowej: Podobnie jak w Scenariuszu A, wniosek kierujesz do banku lub firmy pożyczkowej, która przekazała błędne dane do BIK. W piśmie jasno wskaż, które dane są nieprawidłowe i dlaczego, dołączając zebrane dowody.

- Oczekuj na rozpatrzenie: Instytucja finansowa ma ustawowe 30 dni na rozpatrzenie Twojej reklamacji i ewentualną aktualizację lub usunięcie danych z BIK. W szczególnie skomplikowanych przypadkach termin ten może zostać wydłużony do 60 dni, ale musisz zostać o tym poinformowany.

- Monitoruj zmiany: Po upływie terminu, pobierz kolejny Raport BIK, aby upewnić się, że dane zostały poprawione.

Negatywne wpisy w BIK: najtrudniejszy przypadek i co mówi prawo

Sytuacja staje się znacznie bardziej skomplikowana, gdy w naszym raporcie BIK widnieją negatywne wpisy dotyczące opóźnień w spłacie kredytów. Tutaj nie ma mowy o prostym cofnięciu zgody, ponieważ banki mają prawo przetwarzać te dane bez naszej zgody, w oparciu o przepisy prawa bankowego.

Mówimy tu o tzw. "słynnych 5 latach". Negatywne dane o opóźnieniach w spłacie kredytu mogą być przetwarzane przez BIK bez Twojej zgody, jeśli spełnione są trzy warunki:

- Opóźnienie w spłacie przekroczyło 60 dni.

- Upłynęło 30 dni od poinformowania Cię przez bank o zamiarze przetwarzania tych danych po wygaśnięciu zobowiązania.

- Od momentu wygaśnięcia zobowiązania (czyli spłaty całości kredytu lub jego umorzenia) upłynęło 5 lat.

Oznacza to, że jeśli spóźniłeś się z ratą o ponad 60 dni, bank Cię o tym poinformował, a Ty ostatecznie spłaciłeś kredyt, to informacja o tym opóźnieniu będzie widoczna w BIK przez kolejne 5 lat od daty spłaty. Usunięcie tych danych przed upływem 5 lat jest praktycznie niemożliwe, chyba że wpis był wynikiem błędu banku (np. błędnie naliczone opóźnienie), co wymaga udowodnienia w drodze reklamacji, o której pisałem wcześniej. W innym przypadku musisz po prostu poczekać, aż dane te znikną automatycznie.

Praktyczny poradnik: od wniosku do czystego raportu BIK

Podsumowując, proces usuwania danych z BIK, choć często obarczony mitami, jest możliwy i wymaga świadomego działania. Pamiętaj, że kluczem jest precyzja i odpowiednie udokumentowanie każdego kroku.

Oto ogólny wzór wniosku o wycofanie zgody na przetwarzanie danych (dla terminowo spłaconych kredytów), który musisz dostosować do swojej sytuacji:

- Miejscowość, data

- Twoje imię i nazwisko, adres, PESEL

- Nazwa i adres banku/firmy pożyczkowej

- Temat: Wycofanie zgody na przetwarzanie danych osobowych dotyczących spłaconego zobowiązania kredytowego

- Szanowni Państwo,

Niniejszym, działając na podstawie art. 7 ust. 3 Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 r. w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych i w sprawie swobodnego przepływu takich danych (RODO), cofam zgodę na przetwarzanie moich danych osobowych dotyczących następującego zobowiązania kredytowego:

- Rodzaj zobowiązania: [np. Kredyt gotówkowy / Karta kredytowa]

- Numer umowy: [Numer umowy kredytowej]

- Data zawarcia umowy: [Data zawarcia umowy]

- Data całkowitej spłaty: [Data całkowitej spłaty]

Zobowiązanie to zostało spłacone terminowo i w całości. W związku z powyższym, proszę o usunięcie wszelkich informacji dotyczących wskazanego zobowiązania z Biura Informacji Kredytowej S.A.

Z poważaniem,

[Twój podpis]

[Twoje imię i nazwisko]

Po złożeniu wniosku, niezależnie od tego, czy dotyczy on cofnięcia zgody, czy reklamacji błędnych danych, niezbędne jest monitorowanie zmian w BIK. Możesz to robić, regularnie pobierając Raport BIK lub korzystając z usługi Alerty BIK, która powiadomi Cię o każdej zmianie w Twojej historii kredytowej. Z mojej perspektywy, to najlepszy sposób na szybką reakcję, jeśli coś pójdzie nie tak.

Co zrobić, gdy bank lub firma pożyczkowa odmawia usunięcia danych, mimo że masz do tego podstawy?

- Złóż ponowną reklamację: Upewnij się, że jest ona jeszcze bardziej szczegółowa i zawiera wszystkie dowody.

- Skontaktuj się z Rzecznikiem Finansowym: To instytucja, która pomaga konsumentom w sporach z podmiotami rynku finansowego. Rzecznik może podjąć interwencję lub przeprowadzić postępowanie polubowne.

- Zgłoś sprawę do Urzędu Ochrony Danych Osobowych (UODO): Jeśli uważasz, że Twoje dane są przetwarzane niezgodnie z RODO, UODO może wszcząć postępowanie.

- Rozważ postępowanie sądowe: W ostateczności, jeśli wszystkie inne metody zawiodą, możesz dochodzić swoich praw na drodze sądowej.

Przeczytaj również: Raiffeisen Digital Bank i BIK: Jak bank ocenia Twoje szanse?

Konsekwencje usunięcia danych z BIK: co musisz wiedzieć?

Zanim podejmiesz decyzję o usunięciu danych z BIK, zwłaszcza tych pozytywnych, musisz być świadomy potencjalnych konsekwencji. Jak już wspomniałem, banki i firmy pożyczkowe oceniają naszą zdolność kredytową na podstawie wielu czynników, a historia w BIK jest jednym z najważniejszych. Usunięcie pozytywnych wpisów może sprawić, że Twoja kartoteka w BIK stanie się "pusta". Dla banku to sygnał, że nie ma on żadnych informacji o Twoim wcześniejszym doświadczeniu w spłacaniu zobowiązań.

W efekcie, banki mogą postrzegać Cię jako klienta podwyższonego ryzyka. Może to utrudnić uzyskanie finansowania w przyszłości, a nawet jeśli kredyt zostanie przyznany, jego warunki (np. oprocentowanie, prowizja) mogą być mniej korzystne. Z mojej perspektywy, świadome budowanie pozytywnej historii kredytowej jest znacznie lepszą strategią niż jej usuwanie. Jeśli jednak zdecydowałeś się na usunięcie danych, pamiętaj, aby po tym kroku aktywnie budować swoją wiarygodność, np. poprzez terminową spłatę drobnych zobowiązań, co pozwoli na stopniowe gromadzenie nowych, pozytywnych wpisów w BIK.