Wielu przedsiębiorców, którzy znaleźli się w trudnej sytuacji finansowej i przeszli przez upadłość konsumencką, zastanawia się, czy to koniec ich marzeń o własnej firmie. Chcę jasno powiedzieć: upadłość konsumencka nie zamyka drogi do ponownego prowadzenia działalności gospodarczej. Ten artykuł ma na celu rozwiać wszelkie wątpliwości i przedstawić praktyczny przewodnik, jak legalnie i skutecznie założyć własną firmę po zakończeniu postępowania upadłościowego, a także wskazać na wyzwania i sposoby ich pokonywania.

Założenie firmy po upadłości konsumenckiej jest możliwe poznaj warunki i wyzwania

- Ogłoszenie upadłości konsumenckiej co do zasady nie stanowi formalnej przeszkody do założenia działalności gospodarczej po zakończeniu postępowania.

- Kluczowym momentem jest prawomocne postanowienie sądu o zakończeniu postępowania upadłościowego.

- Sąd może orzec zakaz prowadzenia działalności (od 1 do 10 lat) w przypadku umyślnego działania lub rażącego niedbalstwa, ale jest to stosunkowo rzadkie.

- Rejestracja działalności w CEIDG przebiega standardowo, bez dodatkowych wymogów dla osób po upadłości.

- Główne wyzwania to trudności z uzyskaniem finansowania (np. z powodu historii w BIK) oraz odbudowa wiarygodności w oczach kontrahentów.

- Działalność nierejestrowana to bezpieczna i legalna opcja na start, pozwalająca przetestować pomysł biznesowy.

Czy upadłość konsumencka zamyka drogę do własnej firmy?

Z mojego doświadczenia wynika, że wielu ludzi błędnie postrzega upadłość konsumencką jako definitywny koniec możliwości prowadzenia własnego biznesu. Nic bardziej mylnego. Ogłoszenie upadłości konsumenckiej co do zasady nie stanowi formalnej przeszkody do założenia działalności gospodarczej po zakończeniu postępowania. Kluczowe jest tutaj prawomocne postanowienie sądu o zakończeniu postępowania upadłościowego, które otwiera drzwi do nowego rozdziału w życiu zawodowym.Kiedy formalnie odzyskujesz prawo do założenia działalności? Kluczowe momenty w postępowaniu

Pełną zdolność do czynności prawnych, w tym do założenia firmy i zarządzania nią, odzyskuje się po prawomocnym zakończeniu postępowania upadłościowego i, co równie ważne, po wykonaniu ustalonego przez sąd planu spłaty wierzycieli. To jest ten moment, kiedy formalnie stajesz się "czysty" i możesz śmiało myśleć o powrocie na rynek jako przedsiębiorca. Warto pamiętać, że proces ten wymaga cierpliwości i dokładnego przestrzegania wszystkich postanowień sądu.

Sądowy zakaz prowadzenia działalności: kiedy jest realnym zagrożeniem?

Choć upadłość konsumencka nie blokuje automatycznie możliwości założenia firmy, istnieje jeden istotny wyjątek, o którym musimy porozmawiać: sądowy zakaz prowadzenia działalności gospodarczej. Jest to ograniczenie, które może, ale nie musi wystąpić po upadłości, i warto znać jego warunki.

W jakich sytuacjach sąd może orzec zakaz? Analiza ryzyka

Sąd może orzec zakaz prowadzenia działalności gospodarczej, jeśli stwierdzi, że upadły umyślnie lub wskutek rażącego niedbalstwa doprowadził do swojej niewypłacalności lub istotnie ją pogłębił. Mówimy tu o sytuacjach, gdzie dłużnik celowo działał na szkodę wierzycieli lub wykazał się wyjątkową lekkomyślnością w zarządzaniu swoimi finansami. Muszę jednak podkreślić, że w przypadku upadłości konsumenckich jest to stosunkowo rzadkie, ponieważ postępowanie to jest z założenia skierowane do osób, które znalazły się w trudnej sytuacji niezawinionej lub zawinionej w stopniu nieznacznym.Na jak długo może zostać nałożony zakaz i co to w praktyce oznacza?

Jeśli sąd zdecyduje się nałożyć taki zakaz, może on trwać od jednego do dziesięciu lat. W praktyce oznacza to, że w tym okresie osoba objęta zakazem nie może prowadzić działalności gospodarczej na własny rachunek. Jest to poważne ograniczenie, które uniemożliwia rejestrację firmy w CEIDG czy KRS.

Czy zakaz dotyczy tylko jednoosobowej działalności, czy także spółek?

Zakaz prowadzenia działalności gospodarczej ma szeroki zakres. Dotyczy on nie tylko prowadzenia firmy na własny rachunek (np. jednoosobowej działalności gospodarczej), ale także pełnienia funkcji w organach spółek handlowych, takich jak członek zarządu, rady nadzorczej czy komisji rewizyjnej. Oznacza to, że osoba objęta zakazem nie może być ani prezesem, ani nawet zasiadać w radzie nadzorczej spółki.

Rejestracja firmy w CEIDG po upadłości: czy są specjalne wymogi?

Kiedy już masz pewność, że nie obejmuje Cię sądowy zakaz, a postępowanie upadłościowe jest prawomocnie zakończone, możesz przystąpić do rejestracji swojej firmy. Dobra wiadomość jest taka, że procedura rejestracji działalności w CEIDG jest standardowa dla osób po upadłości konsumenckiej. Nie ma żadnych dodatkowych, specjalnych wymogów.

Krok po kroku: jak założyć działalność gospodarczą po zakończeniu postępowania

Proces zakładania jednoosobowej działalności gospodarczej jest prosty i w dużej mierze można go zrealizować online. Oto kroki:

- Wypełnienie wniosku CEIDG-1: To podstawowy dokument, który składasz, aby zarejestrować swoją firmę. Możesz to zrobić online na stronie CEIDG.

- Wybór PKD (Polskiej Klasyfikacji Działalności): Musisz określić, czym dokładnie będzie się zajmować Twoja firma, wybierając odpowiednie kody PKD. Warto poświęcić temu chwilę, aby wybrać wszystkie potencjalne obszary działalności.

- Wybór formy opodatkowania: Zdecyduj, czy chcesz rozliczać się na zasadach ogólnych, podatkiem liniowym, ryczałtem od przychodów ewidencjonowanych czy kartą podatkową. To ważna decyzja, która wpływa na Twoje przyszłe obciążenia podatkowe.

- Złożenie wniosku online lub w urzędzie: Po wypełnieniu wniosku możesz go podpisać profilem zaufanym i wysłać elektronicznie lub złożyć osobiście w dowolnym urzędzie gminy.

Czy urząd sprawdza historię upadłościową przy rejestracji?

To często zadawane pytanie. Mogę zapewnić, że CEIDG nie sprawdza historii upadłościowej przy rejestracji działalności gospodarczej. Nie ma specjalnych wymogów dotyczących "czystej karty" ani dodatkowych dokumentów potwierdzających zakończenie upadłości. System jest skonstruowany tak, aby każdy, kto ma prawo do prowadzenia działalności, mógł ją zarejestrować bez zbędnych barier biurokratycznych.

Praktyczne wyzwania po upadłości: jak je pokonać?

Choć prawne aspekty zakładania firmy po upadłości są stosunkowo proste, to muszę przyznać, że praktyczne wyzwania są znacznie większe. Głównie dotyczą one dostępu do finansowania i odbudowy wiarygodności. Ale nie martw się, na każde wyzwanie znajdzie się rozwiązanie.

Mur zwany BIK: jak zdobyć finansowanie na start bez zdolności kredytowej?

To jest chyba największa przeszkoda. Po upadłości konsumenckiej Twoja historia kredytowa w BIK (Biuro Informacji Kredytowej) oraz wpisy w rejestrach dłużników (np. KRD, ERIF) będą negatywne przez długi czas. To oznacza, że uzyskanie kredytu bankowego na start firmy, leasingu czy nawet zwykłej karty kredytowej będzie bardzo trudne, jeśli nie niemożliwe. Banki i instytucje finansowe są bardzo ostrożne w udzielaniu finansowania osobom z taką historią. Ale to nie znaczy, że nie ma alternatyw!

Dotacje z urzędu pracy jako realna alternatywa dla kredytu

Jedną z najbardziej dostępnych i atrakcyjnych form finansowania na start są dotacje z urzędu pracy. Co ważne, są one dostępne również dla osób po upadłości konsumenckiej! Wiele urzędów pracy oferuje bezzwrotne środki na rozpoczęcie działalności gospodarczej, jeśli spełnisz określone kryteria (np. status osoby bezrobotnej, brak innej działalności w ciągu ostatnich 12 miesięcy). To świetna opcja, ponieważ nie obciąża Cię dodatkowym długiem.

Pożyczki unijne i fundusze poręczeniowe: Twoja druga szansa

Warto również rozejrzeć się za pożyczkami unijnymi oraz ofertami z funduszy poręczeniowych. Często są to programy skierowane do osób z trudną historią kredytową, które mają dobry pomysł na biznes. Fundusze poręczeniowe mogą udzielić poręczenia za Twoją pożyczkę, co zwiększa Twoje szanse na jej uzyskanie w banku lub instytucji pożyczkowej współpracującej z takim funduszem. Warunki takich pożyczek są zazwyczaj korzystniejsze niż komercyjnych.

Anioł biznesu lub wspólnik: czy warto dzielić się zyskiem za kapitał?

Inną opcją jest poszukanie anioła biznesu, czyli prywatnego inwestora, który zainwestuje w Twój pomysł w zamian za udziały w firmie, lub znalezienie wspólnika, który wniesie kapitał. To rozwiązanie ma swoje plusy i minusy. Z jednej strony, zyskujesz kapitał i często cenne doświadczenie biznesowe. Z drugiej strony, musisz być gotów dzielić się zyskiem i kontrolą nad firmą. To decyzja, którą należy podjąć po dokładnej analizie i ocenie partnera.

Jak odbudować wiarygodność w oczach kontrahentów i partnerów biznesowych?

Kolejnym wyzwaniem jest odbudowa zaufania. Potencjalni kontrahenci, zwłaszcza ci więksi, mogą sprawdzać wiarygodność finansową swoich partnerów w rejestrach dłużników. Negatywne wpisy mogą wpływać na warunki współpracy, np. konieczność płatności z góry, brak możliwości uzyskania kredytu kupieckiego czy niższe limity zamówień. To może być frustrujące, ale da się to przezwyciężyć.

Transparentność i dobra komunikacja: klucz do zaufania

Moja rada jest prosta: bądź transparentny i komunikuj się otwarcie. Nie musisz od razu opowiadać całej swojej historii, ale jeśli temat wypłynie, nie unikaj go. Wyjaśnij, że upadłość była lekcją, z której wyciągnąłeś wnioski, i że teraz prowadzisz firmę z podwójną starannością. Budowanie zaufania wymaga czasu, ale szczerość i profesjonalizm to najlepsze narzędzia.

Referencje i portfolio jako dowód Twojego profesjonalizmu

Skup się na budowaniu solidnego portfolio i zbieraniu referencji. Jeśli świadczysz usługi lub sprzedajesz produkty, które mówią same za siebie, a Twoi klienci są zadowoleni, to jest to najlepsza wizytówka. Dobre opinie i udane projekty to twarde dowody na Twój profesjonalizm i rzetelność, które pomogą przezwyciężyć początkowe obawy kontrahentów.

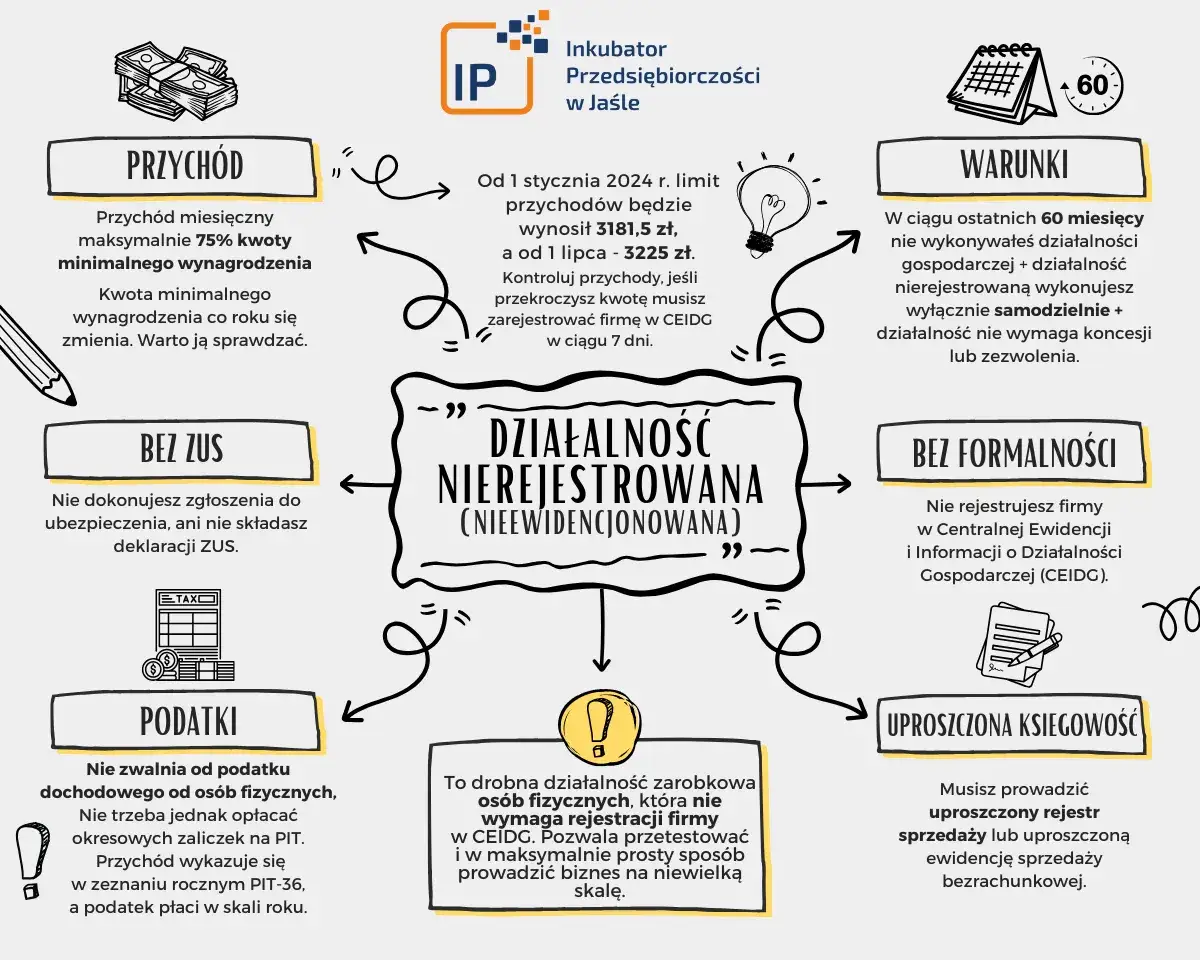

Działalność nierejestrowana: bezpieczny start dla przedsiębiorcy

Dla wielu osób po upadłości konsumenckiej, które chcą przetestować swój pomysł na biznes bez ponoszenia dużych kosztów i formalności, działalność nierejestrowana jest idealnym rozwiązaniem. To bezpieczny i legalny sposób na start.

Czym jest działalność nierejestrowana i jakie daje korzyści po upadłości?

Działalność nierejestrowana to forma zarobkowania, która nie wymaga formalnej rejestracji firmy w CEIDG ani opłacania składek ZUS. Jest to możliwe, jeśli Twoje miesięczne przychody nie przekraczają określonego limitu. Dla osoby po upadłości konsumenckiej ta forma działalności oferuje szereg kluczowych korzyści:

- Brak formalności: Nie musisz rejestrować firmy, co oznacza brak składek ZUS (przez pierwsze miesiące lub lata), brak konieczności prowadzenia skomplikowanej księgowości (wystarczy ewidencja sprzedaży).

- Niższe ryzyko finansowe: Ponieważ nie masz stałych kosztów związanych z prowadzeniem firmy, ryzyko finansowe jest znacznie mniejsze. To idealne, aby przetestować pomysł bez obawy o kolejne zadłużenia.

- Możliwość przetestowania pomysłu biznesowego: Możesz sprawdzić, czy Twój produkt lub usługa znajdzie nabywców, zanim zainwestujesz w pełnoprawną działalność.

- Budowanie historii: Mimo braku rejestracji, możesz wystawiać rachunki i budować portfolio, co pomoże w przyszłości, gdy zdecydujesz się na pełną rejestrację.

Limity przychodów, które musisz znać, aby działać legalnie

Aby prowadzić działalność nierejestrowaną legalnie, Twoje przychody z niej nie mogą przekroczyć 75% kwoty minimalnego wynagrodzenia miesięcznie. Ten limit jest regularnie aktualizowany, więc zawsze upewnij się, jaka jest jego aktualna wysokość. Jeśli go przekroczysz, masz obowiązek zarejestrować działalność gospodarczą w ciągu 7 dni.

Jak płynnie przejść z działalności nierejestrowanej na pełnoprawną firmę?

Przejście z działalności nierejestrowanej na pełnoprawną firmę jest bardzo proste. W momencie, gdy przekroczysz miesięczny limit przychodów, masz 7 dni na złożenie wniosku CEIDG-1. Wypełniasz go dokładnie tak samo, jakbyś zakładał firmę od zera. Cała procedura jest intuicyjna i nie nastręcza większych trudności, co sprawia, że działalność nierejestrowana jest naprawdę elastycznym rozwiązaniem.

Przeczytaj również: Upadłość konsumencka: Czy to Twoja szansa na wolność od długów?

Lekcje z upadłości: mądre zarządzanie finansami nowej firmy

Upadłość konsumencka, choć trudna, może być potężną lekcją. To szansa na nowy start i budowanie przyszłości na solidniejszych fundamentach. Kluczowe jest, aby wyciągnąć wnioski z przeszłości i zastosować je w zarządzaniu finansami nowej firmy. To, co wydarzyło się wcześniej, nie musi się powtórzyć.

Jak mądrze zarządzać finansami firmy, by historia się nie powtórzyła?

Przede wszystkim, konieczna jest szczególna staranność i dyscyplina w prowadzeniu finansów firmy. Oznacza to regularne monitorowanie przychodów i wydatków, tworzenie budżetu, unikanie niepotrzebnych zobowiązań i świadome zarządzanie płynnością. Każda decyzja finansowa powinna być przemyślana, a ryzyko dokładnie ocenione. Pamiętaj, że nauka na błędach jest wartościowa, ale powtarzanie ich już nie.

Budowanie poduszki finansowej dla firmy: absolutna konieczność

Zawsze podkreślam moim klientom: budowanie poduszki finansowej dla firmy to absolutna konieczność. Odkładaj część zysków na specjalne konto, które będzie służyć jako zabezpieczenie na wypadek nieprzewidzianych wydatków, spadków przychodów czy innych kryzysów. Taka rezerwa daje spokój ducha i pozwala przetrwać trudniejsze okresy bez konieczności zadłużania się. Dąż do tego, aby poduszka finansowa pokrywała co najmniej 3-6 miesięcy stałych kosztów operacyjnych firmy.

Kiedy warto skorzystać z pomocy doradcy finansowego lub księgowego?

Nie bój się prosić o pomoc. Skorzystanie z usług dobrego doradcy finansowego lub doświadczonego księgowego od samego początku działalności to inwestycja, która się opłaca. Specjaliści pomogą Ci prawidłowo zaplanować budżet, wybrać optymalną formę opodatkowania, monitorować przepływy pieniężne i unikać kosztownych błędów. Ich wiedza i doświadczenie są nieocenione w zapewnieniu stabilności finansowej Twojej nowej firmy.