Upadłość konsumencka czy to rozwiązanie dla Twoich długów?

Czym jest upadłość konsumencka i co oznacza w praktyce?

Upadłość konsumencka to procedura prawna, która umożliwia osobom fizycznym nieprowadzącym działalności gospodarczej, znajdującym się w stanie niewypłacalności, oddłużenie i uregulowanie swoich zobowiązań. W praktyce oznacza to, że sąd, po ogłoszeniu upadłości, przejmuje kontrolę nad majątkiem dłużnika, a następnie likwiduje go, aby zaspokoić wierzycieli. Co ważne, po zakończeniu postępowania i wykonaniu ustalonego planu spłaty, pozostałe długi (z pewnymi wyjątkami) zostają umorzone, dając szansę na rozpoczęcie życia finansowego od nowa. To nie jest powód do wstydu, a raczej narzędzie prawne do rozwiązania poważnego problemu.

Kto może skorzystać z tej formy oddłużenia? Warunki, które musisz spełnić

Aby móc ogłosić upadłość konsumencką, musisz spełnić kilka kluczowych warunków. Przede wszystkim, musisz być osobą fizyczną, która nie prowadzi działalności gospodarczej. Najważniejszym kryterium jest jednak stan niewypłacalności, czyli sytuacja, w której:

- Twoje zobowiązania pieniężne stały się wymagalne, a Ty utraciłeś zdolność do ich regulowania przez co najmniej 3 miesiące.

Warto podkreślić, że od nowelizacji przepisów w 2020 roku, upadłość konsumencką może ogłosić nawet osoba, która doprowadziła do swojej niewypłacalności umyślnie lub w wyniku rażącego niedbalstwa. W takim przypadku, sąd może ustalić dłuższy plan spłaty, trwający nawet do 7 lat. Co więcej, fakt prowadzenia wobec Ciebie postępowania komorniczego nie jest przeszkodą; wręcz przeciwnie, często stanowi on mocny dowód na Twoją niewypłacalność.

Plusy i minusy: Co realnie zyskujesz, a co ryzykujesz?

Decyzja o ogłoszeniu upadłości konsumenckiej to poważny krok, który niesie ze sobą zarówno znaczące korzyści, jak i pewne negatywne konsekwencje. Ważne jest, abyś świadomie ocenił obie strony medalu, zanim podejmiesz ostateczną decyzję.| Zalety upadłości konsumenckiej | Wady upadłości konsumenckiej |

|---|---|

| Zatrzymanie windykacji i postępowań komorniczych natychmiastowe wstrzymanie nękania przez wierzycieli i komorników. | Utrata zarządu nad całym majątkiem Twój majątek (tzw. masa upadłościowa) przechodzi pod zarząd syndyka. |

| Wstrzymanie naliczania odsetek długi przestają rosnąć. | Likwidacja majątku przez syndyka syndyk sprzedaje Twój majątek w celu zaspokojenia wierzycieli. |

| Możliwość całkowitego oddłużenia po wykonaniu planu spłaty, pozostałe zobowiązania zostają umorzone. | Zajęcie części wynagrodzenia syndyk może zająć część Twojego wynagrodzenia (do 50%, z zachowaniem kwoty wolnej od potrąceń). |

| Nowy start finansowy szansa na odbudowę życia bez ciężaru długów. | Negatywna historia kredytowa informacja o upadłości jest jawna i widoczna w Krajowym Rejestrze Zadłużonych (KRZ) oraz w BIK przez wiele lat, co utrudnia zaciąganie nowych zobowiązań. |

| Majątek wspólny małżonków wchodzi do masy upadłości w przypadku wspólnoty majątkowej, majątek wspólny jest również likwidowany. |

Przygotowania do wniosku o upadłość co musisz wiedzieć i zebrać?

Zanim złożysz wniosek o upadłość konsumencką, kluczowe jest solidne przygotowanie. To etap, który wymaga skrupulatności i dokładności, ponieważ od niego w dużej mierze zależy sprawność i pozytywne rozpatrzenie Twojej sprawy.

Krok 1: Inwentaryzacja majątku i długów jak zrobić to poprawnie?

Pierwszym i niezwykle ważnym krokiem jest dokładna inwentaryzacja Twojej sytuacji finansowej. Musisz sporządzić pełny i aktualny wykaz całego swojego majątku oraz spis wszystkich długów. Pamiętaj, że sąd potrzebuje kompleksowego obrazu Twojej sytuacji, aby móc podjąć właściwą decyzję.

- Wykaz majątku: Obejmuje on wszystkie posiadane przez Ciebie nieruchomości (mieszkanie, działka), ruchomości o większej wartości (samochód, wartościowe sprzęty RTV/AGD, biżuteria), a także środki zgromadzone na kontach bankowych, lokatach czy w gotówce.

- Spis wierzycieli: Musisz zebrać dane wszystkich swoich wierzycieli banków, firm pożyczkowych, operatorów telekomunikacyjnych, dostawców mediów, a także osób prywatnych, którym jesteś winien pieniądze. Dla każdego wierzyciela potrzebujesz dokładnego adresu, wysokości wierzytelności oraz terminów jej wymagalności.

Im dokładniej i rzetelniej przygotujesz te zestawienia, tym sprawniej przebiegnie dalsza część postępowania.

Krok 2: Kompletowanie niezbędnej dokumentacji lista kontrolna

Do wniosku o upadłość konsumencką musisz dołączyć szereg dokumentów. Ich kompletność i poprawność są absolutnie kluczowe. Oto lista kontrolna, która pomoże Ci zebrać wszystko, co niezbędne:

- Dowody potwierdzające wysokość zadłużenia: Umowy kredytowe, umowy pożyczki, wyciągi z kont bankowych, faktury, wezwania do zapłaty, nakazy zapłaty, orzeczenia sądowe, pisma od komorników.

- Lista zabezpieczeń na majątku: Jeśli masz kredyty hipoteczne lub inne zobowiązania zabezpieczone na Twoim majątku (np. zastawy), musisz przedstawić dokumenty potwierdzające te zabezpieczenia.

-

Dokumenty uzasadniające przyczyny niewypłacalności: To bardzo ważna część wniosku. Mogą to być:

- Dokumentacja medyczna potwierdzająca chorobę lub niepełnosprawność, która uniemożliwiła Ci pracę.

- Świadectwo pracy, wypowiedzenie umowy o pracę, dokumenty potwierdzające utratę pracy.

- Dokumenty dotyczące prowadzonej wcześniej działalności gospodarczej, jeśli to ona doprowadziła do długów.

- Inne dokumenty, które wyjaśniają Twoją trudną sytuację życiową i finansową (np. akt zgonu współmałżonka, orzeczenie o rozwodzie).

- Oświadczenie o spłatach: Musisz przedstawić oświadczenie o wszystkich spłatach, jakich dokonałeś na rzecz wierzycieli w ciągu ostatnich 12 miesięcy przed złożeniem wniosku.

- Aktualny wykaz majątku i spis wierzycieli: Opracowane w Kroku 1.

Jak udowodnić stan niewypłacalności? Przykłady i wymagane dowody

Udowodnienie stanu niewypłacalności jest kluczowe dla pozytywnego rozpatrzenia Twojego wniosku. Musisz wykazać, że przez co najmniej 3 miesiące utraciłeś zdolność do regulowania swoich wymagalnych zobowiązań pieniężnych. Sąd musi mieć pewność, że Twoja sytuacja jest trwała i nie masz realnych perspektyw na samodzielne wyjście z długów. Oto przykłady dowodów, które mogą pomóc w udowodnieniu niewypłacalności:

- Wezwania do zapłaty od wierzycieli, banków, firm windykacyjnych.

- Pisma od komornika o wszczęciu egzekucji lub bezskuteczności egzekucji.

- Wypowiedzenia umów kredytowych przez banki.

- Dokumentacja medyczna potwierdzająca długotrwałą chorobę, która uniemożliwiła Ci pracę i generowanie dochodów.

- Świadectwo utraty pracy, dokumenty z urzędu pracy, decyzje o przyznaniu zasiłku dla bezrobotnych.

- Dowody na znaczne obniżenie dochodów, np. z powodu przejścia na emeryturę, rentę, czy zmniejszenia wymiaru pracy.

- Wyciągi bankowe, które pokazują brak środków na koncie lub regularne debety.

Pamiętaj, aby przedstawić jak najwięcej wiarygodnych dowodów, które w jasny sposób zobrazują Twoją sytuację finansową.

Czy potrzebujesz pomocy prawnika? Kiedy warto zainwestować we wsparcie?

Decyzja o skorzystaniu z pomocy prawnika przy składaniu wniosku o upadłość konsumencką zależy od złożoności Twojej sytuacji. W niektórych przypadkach, zwłaszcza gdy sprawa jest prosta, a dokumentacja kompletna, dłużnik może spróbować złożyć wniosek samodzielnie. Jednakże, w wielu sytuacjach wsparcie doświadczonego prawnika jest nieocenione.

Warto zainwestować w pomoc prawną, jeśli:

- Twoja sytuacja majątkowa jest skomplikowana (np. posiadasz wiele nieruchomości, udziały w spółkach).

- Masz licznych wierzycieli i trudno Ci zebrać pełną dokumentację.

- Nie masz doświadczenia w formalnościach prawnych i obawiasz się popełnienia błędów we wniosku.

- Chcesz mieć pewność, że wniosek zostanie sporządzony poprawnie i kompleksowo, co zwiększy szanse na szybkie i pozytywne rozpatrzenie sprawy.

Pamiętaj, że koszty prawnika to dodatkowy wydatek, ale często jest to inwestycja, która oszczędza czas, nerwy i minimalizuje ryzyko błędów. Jeśli zdecydujesz się na pełnomocnika, pamiętaj o opłacie skarbowej za pełnomocnictwo, która wynosi 17 zł.

Składanie wniosku o upadłość konsumencką przewodnik krok po kroku

Kiedy już zgromadzisz wszystkie niezbędne dokumenty i przemyślisz swoją decyzję, nadszedł czas na złożenie wniosku. W Polsce proces ten jest ściśle uregulowany i odbywa się głównie drogą elektroniczną.

Przewodnik po Krajowym Rejestrze Zadłużonych (KRZ) jak założyć konto i nawigować?

Od 2021 roku wniosek o ogłoszenie upadłości konsumenckiej składa się wyłącznie elektronicznie za pośrednictwem Krajowego Rejestru Zadłużonych (KRZ). To centralny system, który gromadzi wszystkie informacje o postępowaniach upadłościowych i restrukturyzacyjnych. Aby złożyć wniosek, będziesz musiał:

- Założyć konto w systemie KRZ, co wymaga posiadania profilu zaufanego lub podpisu kwalifikowanego.

- Wypełnić dedykowany formularz "Wniosek dłużnika o ogłoszenie upadłości osoby fizycznej nieprowadzącej działalności gospodarczej".

- Dołączyć wszystkie zebrane dokumenty w formie elektronicznej (skany).

Chociaż teoretycznie istnieje możliwość złożenia wniosku w formie papierowej w biurze podawczym sądu, urzędnik i tak wprowadzi go do systemu KRZ w Twoim imieniu. Dlatego najefektywniejszą drogą jest bezpośrednie korzystanie z platformy KRZ.

Wypełnianie wniosku online: Szczegółowe omówienie każdej sekcji formularza

Formularz wniosku w systemie KRZ jest dość rozbudowany i wymaga precyzyjnego podania wielu informacji. Będziesz musiał uzupełnić dane osobowe, szczegóły dotyczące Twojego majątku, listę wszystkich wierzycieli wraz z kwotami zadłużenia, a także dokładnie uzasadnić przyczyny swojej niewypłacalności. Pamiętaj, aby do każdej sekcji dołączyć odpowiednie dokumenty, które przygotowałeś wcześniej. System KRZ jest intuicyjny, ale wymaga skupienia i dokładności. Nie spiesz się, a w razie wątpliwości skorzystaj z dostępnych instrukcji lub pomocy prawnej.

Najczęstsze błędy we wnioskach jak ich uniknąć, by sąd nie odrzucił sprawy?

Sąd może odrzucić lub wezwać do uzupełnienia wniosku, jeśli zawiera on błędy lub braki. Aby zwiększyć swoje szanse na pozytywne rozpatrzenie sprawy, zwróć uwagę na najczęstsze pułapki:

- Braki formalne: Upewnij się, że wniosek jest podpisany (elektronicznie) i zawiera wszystkie wymagane załączniki.

- Niekompletna dokumentacja: Każdy dług i element majątku powinien być poparty odpowiednim dokumentem. Brakujące dokumenty mogą opóźnić proces.

- Błędy w danych: Dokładnie sprawdź wszystkie dane osobowe, adresy wierzycieli, kwoty zadłużenia. Nawet drobna pomyłka może spowodować problemy.

- Brak uzasadnienia niewypłacalności: To kluczowy element. Sąd musi zrozumieć, dlaczego stałeś się niewypłacalny. Nie wystarczy stwierdzenie "nie mam pieniędzy". Musisz przedstawić konkretne okoliczności i dowody.

- Niewłaściwa forma złożenia wniosku: Pamiętaj, że wniosek składa się wyłącznie elektronicznie przez KRZ.

Ile to kosztuje? Analiza wszystkich opłat od wniosku po wynagrodzenie syndyka

Koszty związane z upadłością konsumencką to nie tylko opłata za wniosek. Musisz być przygotowany na kilka pozycji, które składają się na całkowity koszt postępowania.

- Opłata sądowa od wniosku: Wynosi 30 zł. Jest to stała, niewielka kwota, którą musisz uiścić przy składaniu wniosku.

- Opłata skarbowa za pełnomocnictwo: Jeśli korzystasz z usług prawnika, dojdzie opłata w wysokości 17 zł.

- Wynagrodzenie syndyka: To największy składnik kosztów. Sąd ustala je na końcu procesu, a jego wysokość zależy od skomplikowania sprawy i czasu poświęconego przez syndyka. Może ono wynosić od jednej czwartej do dwukrotności przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw. W praktyce oznacza to kwoty od około 2 100 zł do ponad 17 000 zł plus VAT. Ważne jest, że w przypadku braku majątku, koszty te mogą być tymczasowo pokryte przez Skarb Państwa, a następnie włączone do planu spłaty wierzycieli, który będziesz realizować.

Całkowity koszt postępowania, wliczając wynagrodzenie syndyka, może wynieść od kilku do nawet kilkunastu tysięcy złotych. Mimo to, w porównaniu do sumy długów, z których możesz zostać zwolniony, często jest to opłacalna inwestycja w nowy start.

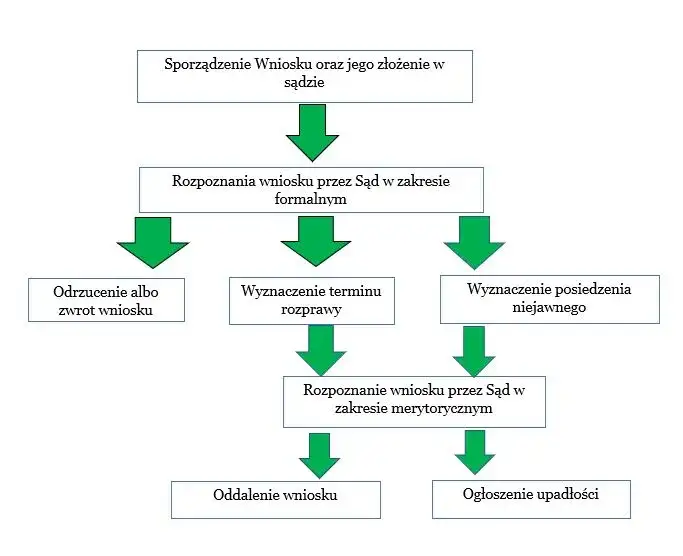

Po złożeniu wniosku co dalej? Etapy postępowania sądowego

Złożenie wniosku to dopiero początek drogi. Po tym etapie rozpoczyna się właściwe postępowanie sądowe, które ma swoje ściśle określone fazy. Zrozumienie ich pomoże Ci przygotować się na to, co nastąpi.

Jak długo czeka się na decyzję sądu? Realistyczne ramy czasowe

Po złożeniu wniosku o upadłość konsumencką, sąd przystępuje do jego rozpoznania. Ten etap zazwyczaj trwa od 2 do 4 miesięcy. W tym czasie sąd analizuje złożone dokumenty, ocenia, czy spełniasz wszystkie przesłanki do ogłoszenia upadłości, a w razie potrzeby może wezwać Cię do uzupełnienia braków lub złożenia dodatkowych wyjaśnień. Pamiętaj, że są to ramy czasowe, które mogą się różnić w zależności od obciążenia danego sądu oraz złożoności Twojej sprawy.

Rola syndyka w Twojej sprawie: Czego możesz się spodziewać?

Jeśli sąd ogłosi Twoją upadłość, kluczową postacią w dalszym postępowaniu staje się syndyk. To osoba wyznaczona przez sąd, która przejmuje zarząd nad całym Twoim majątkiem (tzw. masą upadłościową). Jego głównym zadaniem jest zlikwidowanie tego majątku, a następnie zaspokojenie wierzycieli w jak największym stopniu. W momencie ogłoszenia upadłości, wszystkie postępowania komornicze zostają zawieszone, a następnie umorzone, co jest dużą ulgą dla dłużnika. Syndyk będzie Twoim głównym kontaktem w sprawie, dlatego ważne jest, abyś z nim współpracował i dostarczał mu wszelkich wymaganych informacji.

Likwidacja majątku: Co syndyk może zająć, a co jest chronione prawnie?

Proces likwidacji majątku przez syndyka polega na jego spieniężeniu w celu zaspokojenia wierzycieli. Do masy upadłościowej wchodzi cały Twój majątek, który posiadasz w dniu ogłoszenia upadłości oraz ten, który nabędziesz w trakcie trwania postępowania. Syndyk może sprzedać nieruchomości, samochody, wartościowe ruchomości, a także środki na kontach bankowych. Istnieją jednak pewne wyjątki prawo chroni przedmioty niezbędne do życia. Syndyk nie może zająć m.in. przedmiotów urządzenia domowego, pościeli, bielizny i ubrania codziennego, niezbędnych do osobistego użytku dłużnika i członków jego rodziny, zapasów żywności i opału na okres jednego miesiąca, czy narzędzi niezbędnych do wykonywania pracy zarobkowej.

Plan spłaty wierzycieli: Jak jest ustalany i jak wpływa na Twoje finanse?

Po likwidacji majątku i częściowym zaspokojeniu wierzycieli, sąd ustala plan spłaty wierzycieli. To jeden z najważniejszych etapów, ponieważ określa, jaką część pozostałych długów będziesz musiał spłacać w określonym czasie. Standardowo plan spłaty ustalany jest na okres do 36 miesięcy (3 lat). Jeśli jednak sąd uzna, że doprowadziłeś do niewypłacalności umyślnie lub w wyniku rażącego niedbalstwa, plan spłaty może zostać wydłużony od 36 do 84 miesięcy (od 3 do 7 lat). Plan spłaty znacząco wpływa na Twoje bieżące finanse, ponieważ określa miesięczne kwoty, które musisz przeznaczyć na spłatę. Po jego wykonaniu, pozostałe zobowiązania (z pewnymi wyjątkami, np. alimenty) zostają umorzone, dając Ci pełne oddłużenie.

Życie po upadłości skutki i nowy start finansowy

Ogłoszenie upadłości konsumenckiej to nie koniec, a raczej nowy początek. Ważne jest, abyś zrozumiał, jak ta decyzja wpłynie na Twoje codzienne życie i finanse, oraz jak możesz skutecznie odbudować swoją stabilność finansową.

Jak upadłość wpłynie na Twoje codzienne finanse i wynagrodzenie?

Bezpośrednio po ogłoszeniu upadłości, Twoje codzienne finanse znajdą się pod nadzorem syndyka. Będziesz musiał współpracować z nim w kwestii zarządzania Twoimi dochodami. Syndyk może zająć część Twojego wynagrodzenia za pracę do 50% pensji. Jednakże, co jest bardzo ważne, zawsze zostanie Ci zachowana kwota wolna od potrąceń, która ma zapewnić Ci środki na podstawowe potrzeby życiowe. Oznacza to, że nie zostaniesz pozbawiony wszystkich środków do życia. Musisz być przygotowany na to, że przez pewien czas Twoje wydatki będą ściśle kontrolowane, a Twoja swoboda finansowa ograniczona.

Upadłość a małżeństwo: Co dzieje się z majątkiem wspólnym?

Jeśli jesteś w związku małżeńskim i posiadacie wspólność majątkową, ogłoszenie Twojej upadłości konsumenckiej ma istotne konsekwencje dla majątku wspólnego. Zgodnie z przepisami, cały majątek wspólny małżonków wchodzi do masy upadłościowej. Oznacza to, że syndyk będzie miał prawo do likwidacji tego majątku w celu zaspokojenia wierzycieli. Twój małżonek może zgłosić swoje wierzytelności wobec Ciebie, jeśli takie istnieją, ale musi liczyć się z tym, że jego udział w majątku wspólnym również zostanie objęty postępowaniem. Jest to jeden z najtrudniejszych aspektów upadłości konsumenckiej, który wymaga otwartej rozmowy i współpracy z partnerem.

Kredyt po upadłości: Kiedy odzyskasz zdolność kredytową?

Ogłoszenie upadłości konsumenckiej ma znaczący i długotrwały wpływ na Twoją zdolność kredytową. Informacja o ogłoszeniu upadłości jest jawna i widoczna w Krajowym Rejestrze Zadłużonych (KRZ). Dodatkowo, banki i inne instytucje finansowe odnotują ten fakt w Biurze Informacji Kredytowej (BIK). Skutkuje to negatywną historią kredytową, która będzie widoczna dla potencjalnych kredytodawców przez wiele lat. Oznacza to, że przez długi czas będziesz miał trudności z uzyskaniem kredytu, pożyczki czy nawet zakupu na raty. Odbudowa zdolności kredytowej to proces, który wymaga czasu, cierpliwości i udowodnienia nowej, stabilnej historii finansowej po zakończeniu postępowania upadłościowego.

Nowy start finansowy: Jak odbudować swoje finanse po zakończeniu postępowania?

Po zakończeniu postępowania upadłościowego i umorzeniu długów, masz szansę na prawdziwy nowy start. Aby go w pełni wykorzystać, musisz świadomie podejść do zarządzania swoimi finansami:

- Stwórz budżet domowy: Dokładnie planuj swoje wydatki i dochody. Wiedz, na co idą Twoje pieniądze.

- Buduj poduszkę finansową: Nawet niewielkie, regularne oszczędności pomogą Ci zbudować awaryjny fundusz na nieprzewidziane wydatki.

- Unikaj nowych długów: Naucz się żyć bez kredytów i pożyczek. Jeśli to możliwe, płać gotówką lub kartą debetową.

- Edukuj się finansowo: Poszukaj wiedzy na temat inwestowania, oszczędzania i mądrego zarządzania pieniędzmi.

- Regularnie monitoruj swoje finanse: Sprawdzaj wyciągi bankowe, kontroluj swoje wydatki i dochody.

Pamiętaj, że upadłość to lekcja, a nowy start to szansa na zbudowanie stabilnej i bezpiecznej przyszłości finansowej.

Nadchodzące zmiany w przepisach co przyniesie przyszłość upadłości konsumenckiej?

System upadłości konsumenckiej w Polsce jest dynamiczny i podlega ciągłym modyfikacjom. Warto być świadomym planowanych zmian, które mogą jeszcze bardziej ułatwić proces oddłużania.

Uproszczone procedury i automatyczne umorzenie długów co to oznacza dla dłużników?

Przewiduje się dalsze uproszczenia procedur w postępowaniach upadłościowych, mające na celu odciążenie sądów i przyspieszenie całego procesu. Jedną z kluczowych planowanych zmian jest automatyczne umorzenie długów po 3 miesiącach od zakończenia planu spłaty. Oznacza to, że dłużnik nie będzie musiał czekać na wydanie osobnego postanowienia przez sąd o umorzeniu pozostałych zobowiązań. Po prostu, po upływie tego okresu, długi zostaną umorzone z mocy prawa, co z pewnością usprawni i skróci finalny etap postępowania.

Przeczytaj również: Upadłość konsumencka: Oddłuż się i zacznij od nowa! Przewodnik

Zmiana roli sądu i wierzycieli: Jakie są praktyczne konsekwencje?

Wraz z uproszczeniem procedur, planowane jest również większe przeniesienie nadzoru nad realizacją planu spłaty z sądów na wierzycieli. Oznacza to, że to wierzyciele będą w większym stopniu monitorować, czy dłużnik wywiązuje się ze swoich zobowiązań wynikających z planu spłaty. Dla dłużników może to oznaczać konieczność bardziej bezpośredniej komunikacji z wierzycielami w kwestiach związanych ze spłatami, choć ogólny cel czyli oddłużenie pozostaje niezmienny. Te zmiany mają na celu zwiększenie efektywności systemu i przyspieszenie procesu oddłużania dla osób fizycznych.