Twoje obowiązki po ogłoszeniu upadłości konsumenckiej klucz do skutecznego oddłużenia

- Musisz wydać syndykowi cały majątek wchodzący w skład masy upadłości oraz niezbędną dokumentację.

- Obowiązuje Cię pełna, prawdziwa i wyczerpująca współpraca z syndykiem i sędzią-komisarzem.

- Nie wolno Ci samodzielnie spłacać długów objętych postępowaniem ani ukrywać majątku.

- Czynności prawne dotyczące majątku z masy upadłości są nieważne.

- W trakcie realizacji planu spłaty musisz terminowo wpłacać raty i składać roczne sprawozdania do sądu.

- Bez zgody sądu nie możesz zaciągać nowych zobowiązań, które pogorszyłyby Twoją zdolność płatniczą.

Syndyk i pierwsze obowiązki: jak odnaleźć się w nowej sytuacji

Kiedy sąd ogłasza upadłość konsumencką, w Twoim życiu pojawia się nowa, kluczowa postać syndyk. To licencjonowany doradca restrukturyzacyjny, którego zadaniem jest zarządzanie Twoim majątkiem wchodzącym w skład masy upadłości. Z mojego doświadczenia wiem, że pełna i otwarta współpraca z syndykiem jest absolutnym fundamentem pomyślnego oddłużenia. Nie jest on Twoim przeciwnikiem, lecz osobą, która ma doprowadzić proces do końca, z korzyścią zarówno dla wierzycieli, jak i w perspektywie dla Ciebie, poprzez oddłużenie.Pierwszy i najważniejszy krok: obowiązek wydania majątku i dokumentacji

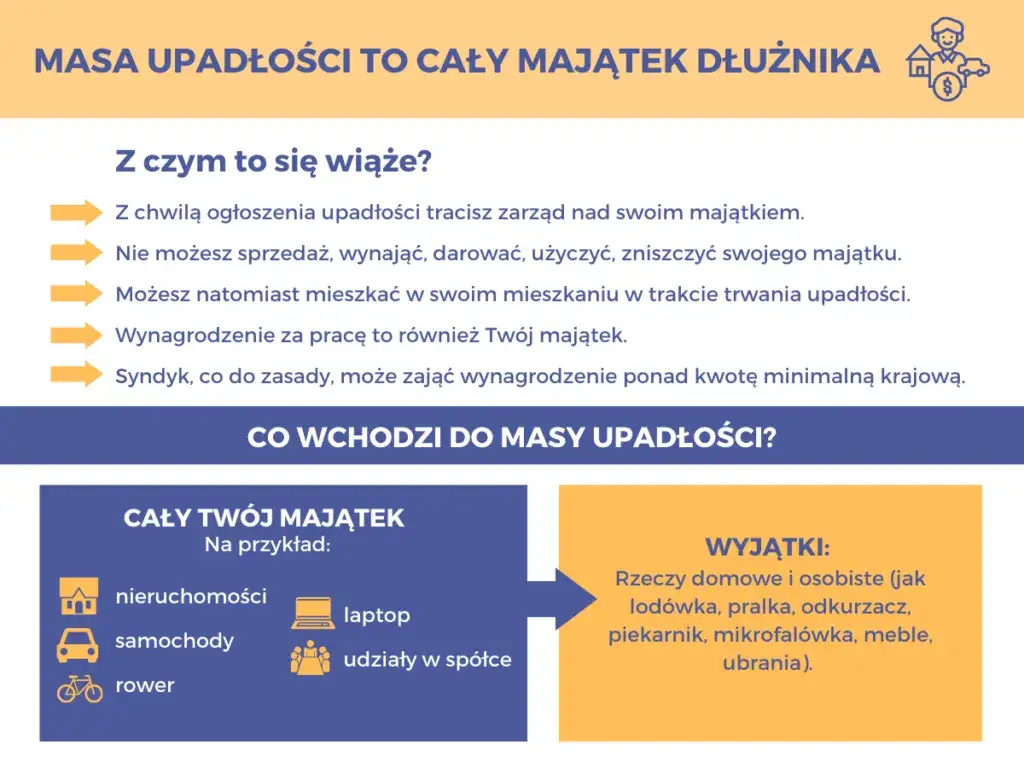

Jednym z pierwszych i zarazem najważniejszych obowiązków, jakie na Ciebie spadają, jest wskazanie i wydanie syndykowi całego majątku, który wchodzi w skład masy upadłości. Dotyczy to również wszelkiej dokumentacji związanej z tym majątkiem, Twoimi finansami i rozliczeniami. Pamiętaj, że rzetelność i kompletność tych informacji są kluczowe. Ukrywanie czegokolwiek może mieć bardzo poważne konsekwencje, o których powiem za chwilę.

Co dokładnie wchodzi w skład masy upadłości, a co możesz legalnie zachować?

Wielu moich klientów pyta, co dokładnie oznacza „masa upadłości”. Otóż obejmuje ona zasadniczo cały majątek, który posiadałeś w dniu ogłoszenia upadłości, a także ten, który nabędziesz w trakcie trwania postępowania. Istnieją jednak pewne wyjątki, które są z niej wyłączone i pozostają do Twojej dyspozycji. To bardzo ważne, abyś wiedział, co możesz legalnie zachować:

- Przedmioty niezbędne do codziennego funkcjonowania, takie jak pralka, lodówka, podstawowe meble czy odzież. Celem upadłości nie jest pozbawienie Cię godnych warunków życia.

- Narzędzia konieczne do pracy zarobkowej, jeśli są one niezbędne do wykonywania Twojego zawodu i generowania dochodu.

- Część wynagrodzenia za pracę, która jest wyłączona z masy upadłości. Zazwyczaj jest to kwota odpowiadająca minimalnemu wynagrodzeniu za pracę, choć w niektórych sytuacjach sąd może ustalić inną kwotę, biorąc pod uwagę Twoje potrzeby i sytuację rodzinną.

Dlaczego szczerość i pełna informacja to podstawa udanej współpracy?

Jako ekspert w dziedzinie upadłości konsumenckiej, zawsze podkreślam, że szczerość i pełna informacja to podstawa. Obowiązek pełnej i prawdziwej współpracy z syndykiem oraz sędzią-komisarzem jest fundamentalny. Musisz udzielać wyczerpujących i zgodnych z prawdą wyjaśnień na temat swojej sytuacji majątkowej. To nie jest tylko formalność to klucz do sprawnego przebiegu postępowania i uniknięcia negatywnych konsekwencji, takich jak umorzenie postępowania bez oddłużenia. Pamiętaj, że syndyk ma narzędzia do weryfikacji Twoich oświadczeń, więc próby zatajenia czegokolwiek prędzej czy później wyjdą na jaw.Twoja lista zadań: co musisz robić po ogłoszeniu upadłości

Po ogłoszeniu upadłości konsumenckiej, oprócz współpracy z syndykiem, pojawiają się kolejne, bardzo praktyczne obowiązki. Chcę Ci przedstawić, co dokładnie musisz robić, aby proces przebiegał bez zakłóceń.

Obowiązek udzielania wyjaśnień: o co zapyta syndyk i jak się przygotować?

Syndyk, aby skutecznie zarządzać masą upadłości i przygotować plan spłaty, będzie potrzebował od Ciebie wielu informacji. Bądź przygotowany na pytania dotyczące Twoich źródeł dochodu, wszystkich zobowiązań (nawet tych, o których myślisz, że nie są ważne), posiadanego majątku, a także Twojej historii finansowej. Moja rada: zbierz wszystkie możliwe dokumenty wyciągi bankowe, umowy kredytowe, akty własności, zeznania podatkowe (PIT-y) z ostatnich lat. Im lepiej się przygotujesz, tym sprawniej przebiegnie proces wyjaśnień, a Ty unikniesz niepotrzebnego stresu.

Zmiana adresu, pracy lub dochodów? Kiedy i jak musisz to natychmiast zgłosić?

W trakcie postępowania upadłościowego Twoja sytuacja życiowa może się zmieniać. Pamiętaj, że masz obowiązek niezwłocznego informowania syndyka o wszelkich istotnych zmianach. Dotyczy to przede wszystkim zmiany adresu zamieszkania, miejsca pracy, wysokości dochodów (zarówno wzrostu, jak i spadku), a także nabycia nowego majątku (np. spadku, darowizny). Zaniedbanie tego obowiązku może być potraktowane jako brak współpracy i mieć negatywne konsekwencje dla Twojego oddłużenia.

Jak wygląda zarządzanie Twoimi dochodami po wejściu syndyka?

Po ogłoszeniu upadłości, syndyk przejmuje zarządzanie Twoim majątkiem, w tym Twoimi dochodami. To oznacza, że tracisz prawo do samodzielnego regulowania długów objętych postępowaniem. Wszystkie wpłaty na poczet wierzytelności będą odbywać się za pośrednictwem syndyka. Ważne jest jednak, że część Twojego wynagrodzenia za pracę (wspomniane wcześniej minimalne wynagrodzenie) jest wyłączona z masy upadłości i pozostaje do Twojej dyspozycji na bieżące utrzymanie. Syndyk poinformuje Cię o dokładnych zasadach dysponowania Twoimi dochodami.

Czego unikać: zakazy i ograniczenia w trakcie upadłości

Proces upadłościowy to nie tylko obowiązki, ale także szereg zakazów i ograniczeń. Ich nieprzestrzeganie może poważnie zaszkodzić Twojej szansie na oddłużenie. Chcę Cię przestrzec przed najczęstszymi błędami.

Pułapka dalszego zadłużania się: jakie są konsekwencje nowych pożyczek?

W trakcie postępowania upadłościowego, a zwłaszcza w okresie realizacji planu spłaty, nie możesz dokonywać czynności prawnych, które mogłyby negatywnie wpłynąć na Twoją zdolność do realizacji planu spłaty. Dotyczy to przede wszystkim zaciągania nowych pożyczek czy kredytów. Jeśli rozważasz taką czynność, musisz uzyskać na nią zgodę sądu. Zaciągnięcie nowego zobowiązania bez zgody sądu, które pogorszy Twoją sytuację finansową, może prowadzić nawet do uchylenia planu spłaty, co jest równoznaczne z utratą szansy na oddłużenie.

Dlaczego samodzielne spłacanie „starych” długów to poważny błąd?

Od momentu ogłoszenia upadłości tracisz prawo do samodzielnego regulowania długów objętych postępowaniem. Wszelkie spłaty odbywają się wyłącznie za pośrednictwem syndyka. Próby samodzielnej spłaty „starych” długów mogą być uznane za nieważne, a co gorsza, mogą prowadzić do komplikacji w postępowaniu. Może to zostać potraktowane jako działanie na szkodę innych wierzycieli, którzy nie zostali w ten sposób zaspokojeni.

Ukrywanie majątku lub dochodów: gra, której nie warto zaczynać

To jest jeden z najpoważniejszych zakazów. Ukrywanie jakiejkolwiek części majątku lub dochodów jest surowo zabronione i może prowadzić do najpoważniejszej konsekwencji umorzenia postępowania upadłościowego bez oddłużenia. Syndyk ma prawo i obowiązek weryfikowania Twoich oświadczeń, a zatajenie prawdy może zniweczyć cały proces i pozostawić Cię z długami, od których chciałeś się uwolnić. Zawsze doradzam pełną transparentność.

Rozporządzanie majątkiem z masy upadłości: dlaczego każda taka czynność jest nieważna?

Po ogłoszeniu upadłości, wszelkie czynności prawne dotyczące mienia wchodzącego w skład masy upadłości (np. sprzedaż samochodu, darowizna nieruchomości, którą posiadasz) są z mocy prawa nieważne. To syndyk jest jedynym podmiotem uprawnionym do zarządzania tym majątkiem i podejmowania decyzji o jego sprzedaży czy likwidacji. Próba samodzielnego rozporządzenia takim majątkiem nie tylko nie będzie miała skutku prawnego, ale również może być potraktowana jako działanie na szkodę wierzycieli.

Plan spłaty wierzycieli: droga do finansowej wolności

Po zakończeniu etapu likwidacji majątku, nadchodzi moment ustalenia planu spłaty wierzycieli. To kluczowy element całego procesu, który ostatecznie prowadzi do Twojej finansowej wolności. Wiem, że ten etap budzi wiele pytań, dlatego wyjaśnię, jak on wygląda.

Jak powstaje plan spłaty i jaki masz wpływ na jego kształt?

Plan spłaty wierzycieli jest ustalany przez sąd. Zazwyczaj trwa on do 36 miesięcy, ale w wyjątkowych i uzasadnionych przypadkach może zostać wydłużony nawet do 84 miesięcy. Choć to sąd ostatecznie ustala wysokość i terminy rat, to Twoja rzetelna współpraca z syndykiem i transparentne przedstawienie swojej sytuacji finansowej na wcześniejszych etapach może pośrednio wpłynąć na jego realność i wykonalność. Sąd bierze pod uwagę Twoje możliwości zarobkowe, koszty utrzymania oraz potrzeby Twoje i Twojej rodziny. Im bardziej rzetelnie przedstawisz swoją sytuację, tym większa szansa na plan, który będziesz w stanie zrealizować.

Twoje kluczowe obowiązki w trakcie realizacji planu spłaty

Okres realizacji planu spłaty to czas, w którym musisz wykazać się dużą dyscypliną i odpowiedzialnością. Oto najważniejsze obowiązki, które na Ciebie spoczywają:

- Terminowe wpłacanie ustalonych przez sąd rat na konto wskazane przez syndyka. Każde opóźnienie może być problematyczne.

- Zakaz dokonywania czynności prawnych, które mogłyby negatywnie wpłynąć na Twoją zdolność do realizacji planu spłaty. Dotyczy to zaciągania nowych pożyczek, dokonywania darowizn czy innych działań, które mogłyby uszczuplić Twoje dochody lub majątek. Takie czynności są dopuszczalne wyłącznie po uzyskaniu uprzedniej zgody sądu.

Coroczne sprawozdanie do sądu: jak je poprawnie przygotować i czego nie pominąć?

Bardzo ważnym obowiązkiem jest składanie rocznych sprawozdań do sądu. Musisz je złożyć do końca kwietnia każdego roku za poprzedni rok kalendarzowy. Wiem, że to może brzmieć skomplikowanie, ale postaram się to uprościć. Sprawozdanie powinno zawierać:

- Wykaz osiągniętych przychodów za poprzedni rok.

- Wykaz nabytych składników majątkowych o znacznej wartości (np. drogi sprzęt elektroniczny, samochód jeśli nabyłeś go w drodze spadku czy darowizny).

- Kopia zeznania podatkowego (PIT) za poprzedni rok.

To sprawozdanie pozwala sądowi ocenić, czy prawidłowo realizujesz plan spłaty i czy Twoja sytuacja finansowa nie uległa znaczącej zmianie, która wymagałaby modyfikacji planu.

Chcesz wziąć kredyt lub kupić coś na raty? Kiedy potrzebujesz zgody sądu?

Jak już wspomniałem, w trakcie realizacji planu spłaty, wszelkie czynności prawne, które mogłyby pogorszyć Twoją zdolność do jego realizacji, wymagają uprzedniej zgody sądu. Oznacza to, że jeśli chcesz zaciągnąć nowy kredyt, kupić coś na raty, czy nawet dokonać darowizny, musisz najpierw wystąpić do sądu z wnioskiem o zgodę. Brak takiej zgody i podjęcie tych działań może mieć bardzo poważne konsekwencje, włącznie z uchyleniem planu spłaty. Sąd musi mieć pewność, że Twoje działania nie zagrożą spłacie wierzycieli.

Konsekwencje zaniedbania obowiązków: co grozi upadłemu?

Rozumiem, że proces upadłości konsumenckiej jest stresujący i wymaga wielu wyrzeczeń. Niestety, zaniedbanie nałożonych obowiązków może mieć bardzo poważne i negatywne skutki. Chcę, abyś był świadomy ryzyka.

Ryzyko umorzenia postępowania: kiedy możesz stracić szansę na oddłużenie?

Niewypełnianie nałożonych obowiązków, zwłaszcza na etapie postępowania z syndykiem, może skutkować umorzeniem całego postępowania upadłościowego. Przykłady? Ukrywanie majątku, brak współpracy, nieudzielanie wyjaśnień. Jeśli sąd umorzy postępowanie, oznacza to dla Ciebie utratę szansy na oddłużenie. Twoje długi pozostaną, a Ty nie uzyskasz "czystej karty", o którą zabiegałeś. To najgorszy możliwy scenariusz, dlatego tak mocno podkreślam wagę rzetelności.

Uchylenie planu spłaty: co oznacza dla Twoich długów?

Jeśli zaniedbasz swoje obowiązki w trakcie realizacji planu spłaty na przykład nie będziesz terminowo wpłacać ustalonych rat, zaciągniesz nowe długi bez zgody sądu lub nie złożysz rocznego sprawozdania sąd może uchylić plan spłaty wierzycieli. Uchylenie planu spłaty niweczy Twoją szansę na oddłużenie. Wierzyciele mogą ponownie dochodzić swoich roszczeń, a Ty wrócisz do punktu wyjścia, z całym ciężarem zadłużenia. To pokazuje, jak ważna jest konsekwencja i dyscyplina w tym okresie.

Przeczytaj również: Eden Finance: Czy BIK to problem? Weryfikacja i Twoje szanse

Jak unikać błędów i skutecznie doprowadzić proces upadłości do końca?

Podsumowując, kluczem do skutecznego przejścia przez proces upadłości konsumenckiej jest pełna współpraca z syndykiem, uczciwość, terminowość w wypełnianiu wszystkich obowiązków oraz przestrzeganie nałożonych ograniczeń. To nie jest łatwa droga, ale jest to droga do odzyskania finansowej wolności. Moje doświadczenie pokazuje, że osoby, które podchodzą do tego procesu z pełną odpowiedzialnością i transparentnością, mają największe szanse na sukces. Pamiętaj, że każdy krok, który wykonasz zgodnie z przepisami i w dobrej wierze, przybliża Cię do celu, jakim jest oddłużenie i rozpoczęcie nowego rozdziału w życiu.