Upadłość konsumencka to szansa na oddłużenie, ale wiąże się z utratą kontroli nad majątkiem

- Upadłość konsumencka umożliwia umorzenie długów i natychmiastowe zatrzymanie windykacji oraz egzekucji komorniczej.

- Z dniem ogłoszenia upadłości przestają być naliczane odsetki od zaległych zobowiązań.

- Procedura daje szansę na "nowy start" bez obciążenia starymi długami.

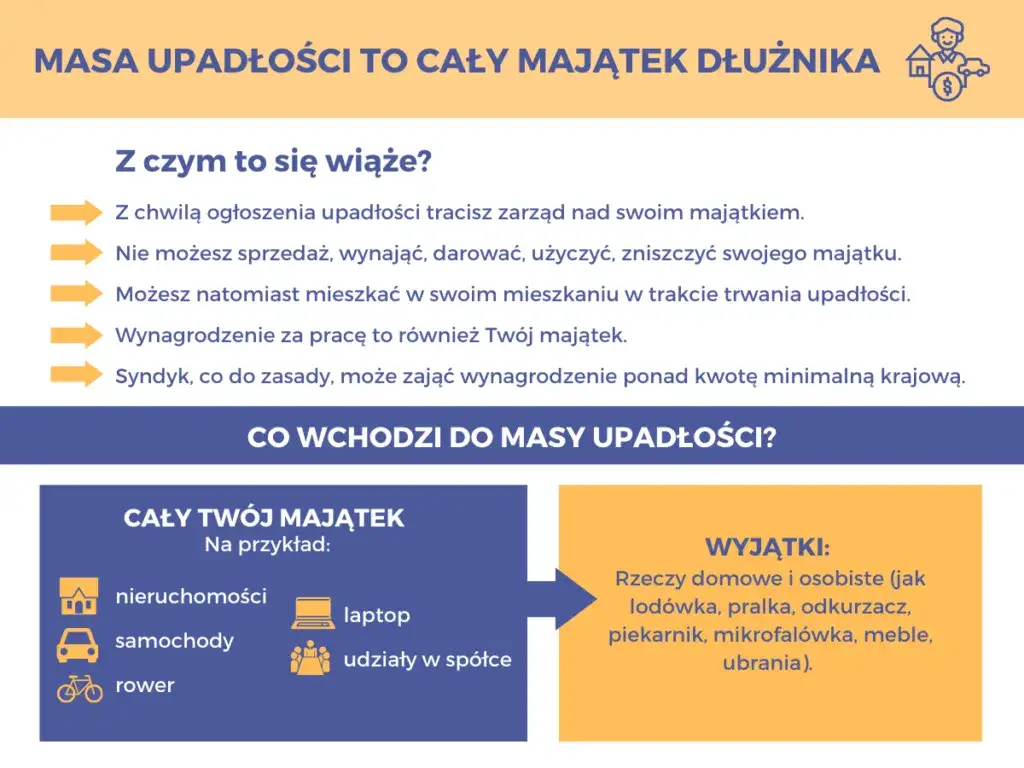

- Decydując się na upadłość, dłużnik traci kontrolę nad swoim majątkiem, który wchodzi w skład masy upadłości zarządzanej przez syndyka.

- Część wynagrodzenia lub innych dochodów jest zajmowana na poczet spłaty wierzycieli, a informacja o upadłości trafia do Krajowego Rejestru Zadłużonych.

- Sąd ustala plan spłaty wierzycieli, który dłużnik musi realizować przez określony czas.

Upadłość konsumencka: nowy start i realne korzyści

Decyzja o ogłoszeniu upadłości konsumenckiej, choć często trudna, może przynieść szereg znaczących korzyści, które realnie zmieniają życie zadłużonej osoby. To przede wszystkim szansa na odzyskanie spokoju i kontroli nad własnymi finansami, co w sytuacji permanentnego zadłużenia wydaje się często niemożliwe.Umorzenie długów: czy wszystkie zobowiązania znikną?

Jedną z najistotniejszych korzyści, jakie oferuje upadłość konsumencka, jest umorzenie pozostałych zobowiązań po zakończeniu postępowania i wykonaniu planu spłaty wierzycieli. Oznacza to, że długi, które powstały przed ogłoszeniem upadłości, a których nie udało się spłacić w ramach planu, po prostu przestają istnieć. Co więcej, w wyjątkowych sytuacjach, gdy dłużnik jest trwale niezdolny do jakichkolwiek spłat na przykład z powodu ciężkiej choroby czy niepełnosprawności możliwe jest umorzenie długów nawet bez konieczności realizacji planu spłaty. To prawdziwa ulga i możliwość rozpoczęcia życia od nowa.

Koniec z komornikiem i windykacją: jak upadłość zatrzymuje spiralę długu?

Z chwilą ogłoszenia upadłości konsumenckiej następuje natychmiastowe zawieszenie wszelkich postępowań egzekucyjnych i windykacyjnych. To oznacza koniec z telefonami od windykatorów, listami z ponagleniami i wizytami komornika. Wszystkie te działania zostają zatrzymane, a następnie umorzone. Dla osoby zadłużonej to ogromna ulga psychiczna i finansowa, która pozwala odetchnąć i skupić się na uporządkowaniu swojej sytuacji bez ciągłej presji.Stop dla rosnących odsetek: moment, w którym Twój dług przestaje rosnąć

Kolejną kluczową korzyścią jest to, że od dnia ogłoszenia upadłości przestają być naliczane odsetki od zaległych zobowiązań. Wiem z doświadczenia, że dla wielu zadłużonych osób to właśnie rosnące odsetki są największym problemem, sprawiając, że dług, zamiast maleć, nieustannie się powiększa. Upadłość konsumencka skutecznie zatrzymuje ten mechanizm, dając szansę na realne zmniejszenie całkowitej kwoty do spłaty, a w konsekwencji na szybsze oddłużenie.

Nowy start w praktyce: co oznacza życie bez starych zobowiązań?

Pojęcie "nowy start" po upadłości konsumenckiej to nie tylko puste słowa. To realna możliwość odzyskania stabilności finansowej i rozpoczęcia życia bez ciężaru starych długów. Co więcej, prawo przewiduje ochronę przed bezdomnością. W przypadku sprzedaży nieruchomości (domu czy mieszkania) w toku postępowania upadłościowego, dłużnikowi przysługują środki na wynajem innego lokum na okres od 12 do 24 miesięcy. To zabezpieczenie, które ma zapewnić godne warunki życia po utracie majątku i umożliwić spokojne przejście do kolejnego etapu.

Ciemne strony upadłości: czego musisz się wyrzec?

Choć upadłość konsumencka oferuje wiele korzyści, muszę być szczery to nie jest droga pozbawiona wyrzeczeń. Decydując się na nią, musisz być świadomy pewnych konsekwencji, które mogą być trudne do zaakceptowania, ale są nieodłączną częścią procesu oddłużeniowego.

Co syndyk może Ci zabrać, a czego nie ruszy? Prawda o utracie majątku

Jedną z najbardziej dotkliwych konsekwencji jest utrata kontroli nad swoim majątkiem. Z dniem ogłoszenia upadłości cały majątek dłużnika w tym nieruchomości, samochód, oszczędności wchodzi w skład tzw. masy upadłości. Syndyk, jako zarządca, ma za zadanie zlikwidować ten majątek, czyli go sprzedać, aby spłacić wierzycieli. Warto jednak podkreślić, że prawo chroni przedmioty niezbędne do codziennego życia i pracy, takie jak podstawowe meble, ubrania czy narzędzia niezbędne do wykonywania zawodu. Nie oznacza to więc, że zostaniesz pozbawiony wszystkiego, ale musisz liczyć się z utratą większych aktywów.

Twoja pensja pod kontrolą: ile wynagrodzenia faktycznie trafi do Twojej kieszeni?

Syndyk ma również prawo do zajęcia części Twojego wynagrodzenia za pracę lub innych dochodów, takich jak emerytura czy renta. To ważne, aby pamiętać, że nie jest to zajęcie całości dochodów. Zawsze gwarantowana jest ustawowa kwota wolna od zajęcia, która zazwyczaj odpowiada równowartości minimalnego wynagrodzenia za pracę. Oznacza to, że mimo zajęcia, zawsze pozostanie Ci minimalna kwota na utrzymanie, co ma zapobiec popadnięciu w skrajne ubóstwo.

Życie pod nadzorem: jak wygląda utrata swobody finansowej?

Ogłoszenie upadłości wiąże się z utratą swobody w zarządzaniu własnymi finansami. Przez cały okres trwania postępowania upadłościowego dłużnik traci prawo do swobodnego rozporządzania swoim majątkiem i podejmowania kluczowych decyzji finansowych. Te uprawnienia przechodzą w ręce syndyka, który działa w interesie wierzycieli. To okres, w którym musisz liczyć się z tym, że wiele decyzji finansowych będzie wymagało zgody syndyka lub będzie podejmowanych przez niego samego.

Wpis do Krajowego Rejestru Zadłużonych (KRZ) i jego długofalowe skutki

Informacja o ogłoszeniu upadłości konsumenckiej trafia do publicznego Krajowego Rejestru Zadłużonych (KRZ). Ten wpis jest jawny i dostępny dla każdego, kto zechce go sprawdzić. Niestety, obecność w KRZ znacząco utrudnia, a często wręcz uniemożliwia, uzyskanie kredytu, pożyczki czy nawet zawarcie niektórych umów w przyszłości. To długofalowa konsekwencja, z którą trzeba się liczyć i która może wpływać na Twoją zdolność kredytową przez wiele lat.

Upadłość a rodzina: co z majątkiem wspólnym i długami małżonka?

Wiele osób zastanawia się, jak upadłość konsumencka wpłynie na ich rodzinę, zwłaszcza na małżonka. To bardzo istotne kwestie, które wymagają jasnego wyjaśnienia, aby uniknąć nieporozumień i niepotrzebnego stresu.

Wspólność majątkowa a upadłość: co dzieje się z majątkiem wspólnym?

Jeśli między małżonkami istnieje wspólność majątkowa, to z dniem ogłoszenia upadłości konsumenckiej jednego z nich, cały ich wspólny majątek wchodzi do masy upadłości. Jest to jeden z najtrudniejszych aspektów upadłości dla rodzin. Co więcej, z dniem ogłoszenia upadłości powstaje między małżonkami rozdzielność majątkowa, co oznacza, że od tego momentu każdy z nich zarządza swoim majątkiem osobistym niezależnie. To bardzo ważna zmiana, która ma na celu ochronę przyszłych dochodów i majątku małżonka, który nie ogłosił upadłości.

Czy długi małżonka przechodzą na Ciebie po ogłoszeniu upadłości?

Ogłoszenie upadłości konsumenckiej przez jednego z małżonków nie oznacza automatycznego przejęcia jego osobistych długów przez drugiego małżonka. Procedura upadłościowa dotyczy przede wszystkim majątku wspólnego oraz majątku osobistego dłużnika, który ogłosił upadłość. Jeśli Twój małżonek ma osobiste długi, za które nie ponosisz odpowiedzialności (np. nie byłeś współkredytobiorcą ani poręczycielem), to te długi nie przechodzą na Ciebie. Ważne jest, aby dokładnie przeanalizować, które zobowiązania są wspólne, a które osobiste, aby zrozumieć pełen zakres konsekwencji.

Proces upadłościowy: od złożenia wniosku do oddłużenia

Zrozumienie poszczególnych etapów procesu upadłościowego jest kluczowe, aby wiedzieć, czego się spodziewać i jak się przygotować. To nie jest jednorazowa decyzja, ale raczej podróż, która wymaga zaangażowania i współpracy z syndykiem oraz sądem.

Kto i kiedy może ogłosić upadłość? Sprawdź, czy spełniasz warunki

Upadłość konsumencką może ogłosić każda osoba fizyczna, która nie prowadzi działalności gospodarczej (lub była przedsiębiorcą, ale zakończyła działalność) i stała się niewypłacalna. Niewypłacalność oznacza, że nie regulujesz swoich wymagalnych zobowiązań pieniężnych od co najmniej 3 miesięcy. Od 2020 roku przepisy dotyczące upadłości konsumenckiej zostały znacznie zliberalizowane. Sąd na etapie ogłaszania upadłości nie bada już winy dłużnika w doprowadzeniu do niewypłacalności. Oznacza to, że nawet jeśli Twoje problemy finansowe wynikają z rażącego niedbalstwa, nadal masz szansę na upadłość. Warto jednak pamiętać, że wpływ winy na niewypłacalność może mieć znaczenie przy ustalaniu długości planu spłaty wierzycieli.

- Bycie osobą fizyczną (nieprowadzącą działalności gospodarczej lub po jej zakończeniu).

- Niewypłacalność, czyli brak możliwości regulowania wymagalnych zobowiązań pieniężnych od co najmniej 3 miesięcy.

Rola syndyka: Twój zarządca czy sprzymierzeniec?

Syndyk to kluczowa postać w procesie upadłościowym. Jego rola polega na zarządzaniu i likwidowaniu majątku dłużnika w celu zaspokojenia wierzycieli. Syndyk działa na podstawie przepisów prawa i jest nadzorowany przez sąd. Choć jego głównym celem jest maksymalne zaspokojenie wierzycieli, w praktyce często staje się również źródłem informacji i wsparcia dla dłużnika, pomagając mu przejść przez skomplikowany proces. Ważne jest, aby z nim współpracować i dostarczać wszelkich wymaganych dokumentów.

Plan spłaty wierzycieli: jak jest tworzony i ile może trwać?

Po zlikwidowaniu majątku i zaspokojeniu wierzycieli z uzyskanych środków, sąd ustala plan spłaty wierzycieli. Jest to harmonogram, który dłużnik musi realizować przez określony czas, spłacając pozostałą część swoich zobowiązań. Standardowo plan spłaty trwa do 36 miesięcy. Jednak w przypadku, gdy sąd uzna, że niewypłacalność dłużnika była wynikiem rażącego niedbalstwa lub umyślnego działania, plan spłaty może zostać wydłużony nawet do 84 miesięcy. To pokazuje, że choć wina nie blokuje upadłości, może wpłynąć na jej długość i trudność.

Ile to wszystko kosztuje? Faktyczne opłaty sądowe i wynagrodzenie syndyka

- Opłata sądowa za złożenie wniosku: To jednorazowa, niska opłata w wysokości 30 zł.

- Wynagrodzenie syndyka: To główny koszt postępowania, który zazwyczaj wynosi od kilku do kilkunastu tysięcy złotych, w zależności od złożoności sprawy i wartości masy upadłości. Wynagrodzenie syndyka jest pokrywane z masy upadłości, czyli ze środków uzyskanych ze sprzedaży majątku dłużnika. Jeśli dłużnik nie posiada żadnego majątku, koszty te są tymczasowo pokrywane przez Skarb Państwa, a następnie dłużnik spłaca je w ramach planu spłaty wierzycieli.

Zanim podejmiesz decyzję: czy upadłość to jedyne rozwiązanie?

Zawsze podkreślam, że upadłość konsumencka, choć jest potężnym narzędziem oddłużeniowym, nie zawsze musi być jedynym i najlepszym rozwiązaniem. Zanim podejmiesz ostateczną decyzję, warto dokładnie przeanalizować swoją sytuację i rozważyć wszystkie dostępne opcje.

Przeczytaj również: Upadłość firmy: Poznaj proces, skutki i uniknij błędów

Upadłość a restrukturyzacja: kiedy warto rozważyć inne opcje?

Upadłość konsumencka to ostateczność, gdy inne metody zawiodły. W niektórych przypadkach, zamiast ogłaszać upadłość, warto rozważyć inne formy restrukturyzacji zadłużenia, takie jak negocjacje z wierzycielami, ugody, czy skorzystanie z programów pomocowych. Te rozwiązania mogą pozwolić na uporządkowanie finansów bez tak drastycznych konsekwencji, jak utrata całego majątku. Dlatego zawsze zachęcam do konsultacji z doświadczonym ekspertem prawnikiem lub doradcą restrukturyzacyjnym. Taka osoba pomoże ocenić Twoją indywidualną sytuację, przedstawić wszystkie dostępne możliwości i wskazać, która ścieżka będzie dla Ciebie najkorzystniejsza. Pamiętaj, że świadoma decyzja to podstawa sukcesu w procesie oddłużania.