Upadłość konsumencka droga do oddłużenia i nowego startu finansowego

- Upadłość konsumencka to sądowe postępowanie dla osób fizycznych nieprowadzących działalności gospodarczej, które stały się niewypłacalne.

- Jej głównym celem jest oddłużenie, czyli umorzenie zobowiązań, których dłużnik nie jest w stanie spłacić, po likwidacji majątku.

- Kluczowym warunkiem jest stan niewypłacalności (utrata zdolności do spłaty, opóźnienie powyżej 3 miesięcy), a brak majątku nie jest przeszkodą.

- Przepisy zostały zliberalizowane 24 marca 2020 roku, ułatwiając dostęp do procedury.

- Proces obejmuje złożenie wniosku, ogłoszenie upadłości przez sąd, działania syndyka, ustalenie planu spłaty i umorzenie pozostałych długów.

- Koszty to symboliczna opłata sądowa (30 zł), a główne koszty pokrywane są z masy upadłości lub Skarbu Państwa.

- Główne konsekwencje to szansa na oddłużenie i zatrzymanie egzekucji, ale też utrata majątku i wpływ na zdolność kredytową.

Czym jest upadłość konsumencka i dlaczego pomaga tysiącom Polaków?

Wielu moich klientów, zanim trafiło do mnie, borykało się z ogromnym stresem i poczuciem beznadziei. Długi rosły, telefony od wierzycieli nie ustawały, a wizja wyjścia z tej spirali wydawała się nierealna. Właśnie w takich sytuacjach upadłość konsumencka staje się często jedyną, realną drogą do odzyskania kontroli nad życiem. To nie jest magiczne rozwiązanie, ale skuteczny mechanizm prawny, który daje szansę na nowy start.

Definicja w prostych słowach: Na czym polega "bankructwo" osoby fizycznej?

Upadłość konsumencka to formalne postępowanie sądowe, które jest przeznaczone dla osób fizycznych, które nie prowadzą działalności gospodarczej, a stały się niewypłacalne. Potocznie często określa się ją mianem "bankructwa" konsumenta, choć prawnie jest to nieco inne pojęcie. Podstawą prawną dla tego procesu jest ustawa Prawo upadłościowe. W praktyce oznacza to, że sąd, po spełnieniu określonych warunków, decyduje o oddłużeniu osoby, która nie jest w stanie spłacać swoich zobowiązań.

Główny cel postępowania: Oddłużenie jako szansa na nowy start finansowy

Głównym i najbardziej pożądanym celem postępowania upadłościowego jest oddłużenie. Co to oznacza? To nic innego jak umorzenie części lub nawet całości zobowiązań, których dłużnik po prostu nie jest w stanie spłacić. Oczywiście, zanim do tego dojdzie, następuje likwidacja jego majątku, a uzyskane środki są przeznaczane na zaspokojenie wierzycieli. Dla wielu osób to właśnie ten moment jest kluczowy daje on realną szansę na rozpoczęcie życia "z czystą kartą", bez ciężaru dawnych długów, co jest bezcenne.

Kluczowe zmiany w prawie, które otworzyły tę furtkę dla większej liczby dłużników

Warto podkreślić, że upadłość konsumencka w Polsce przeszła znaczące zmiany. Kluczowe nowelizacje przepisów weszły w życie 24 marca 2020 roku. Przed tą datą sąd bardzo szczegółowo badał przyczyny niewypłacalności i często odmawiał ogłoszenia upadłości, jeśli dłużnik sam przyczynił się do swojej trudnej sytuacji. Po zmianach, sąd bada głównie sam fakt niewypłacalności, a nie jej przyczyny, co znacznie ułatwiło dostęp do tej procedury. Nie dziwi mnie więc, że od tego momentu obserwujemy systematyczny wzrost liczby ogłaszanych upadłości konsumenckich w Polsce. To wyraźny sygnał, że coraz więcej osób dostrzega w niej realną pomoc i szansę na wyjście z długów.

Kto i kiedy może ogłosić upadłość konsumencką? Sprawdź warunki

Z mojego doświadczenia wynika, że wiele osób zastanawia się, czy w ogóle kwalifikuje się do upadłości konsumenckiej. To naturalne pytanie. Kluczowe jest zrozumienie warunków, które należy spełnić. Nie jest to procedura dla każdego, ale dla tych, którzy znaleźli się w prawdziwie trudnej sytuacji finansowej i spełniają określone kryteria.Kluczowy warunek: Jak rozumieć stan niewypłacalności w praktyce?

Podstawowym i najważniejszym warunkiem ogłoszenia upadłości konsumenckiej jest stan niewypłacalności. Co to dokładnie oznacza? Mówimy o sytuacji, w której dłużnik utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych. Innymi słowy, przestał być w stanie spłacać swoje długi w terminie. Prawo upadłościowe wprowadza tu pewne domniemanie: uważa się, że dłużnik jest niewypłacalny, jeśli opóźnienie w spłacie jego zobowiązań pieniężnych przekracza 3 miesiące. To ważny punkt odniesienia dla każdego, kto rozważa ten krok.Czy brak majątku jest przeszkodą? Prawdy i mity

Często słyszę pytanie: "Panie Olafie, ale ja nic nie mam, czy mogę ogłosić upadłość?". Odpowiedź jest prosta: nie, posiadanie jakiegokolwiek majątku nie jest wymagane do ogłoszenia upadłości konsumenckiej. To jeden z mitów, który krąży wokół tej procedury. Brak majątku nie stanowi przeszkody w złożeniu wniosku i przeprowadzeniu postępowania. Wręcz przeciwnie, w takiej sytuacji procedura może być nawet prostsza i szybsza, ponieważ syndyk nie musi zajmować się sprzedażą aktywów.

Działalność gospodarcza a upadłość konsumencka co musisz wiedzieć?

Ważne jest, aby pamiętać, że upadłość konsumencka jest przeznaczona dla osób fizycznych, które nie prowadzą działalności gospodarczej. Jeśli jesteś przedsiębiorcą, istnieją dla Ciebie inne, odrębne procedury upadłościowe lub restrukturyzacyjne, które są dostosowane do specyfiki prowadzenia biznesu. Upadłość konsumencka dotyczy wyłącznie osób, które funkcjonują jako konsumenci w obrocie prawnym.

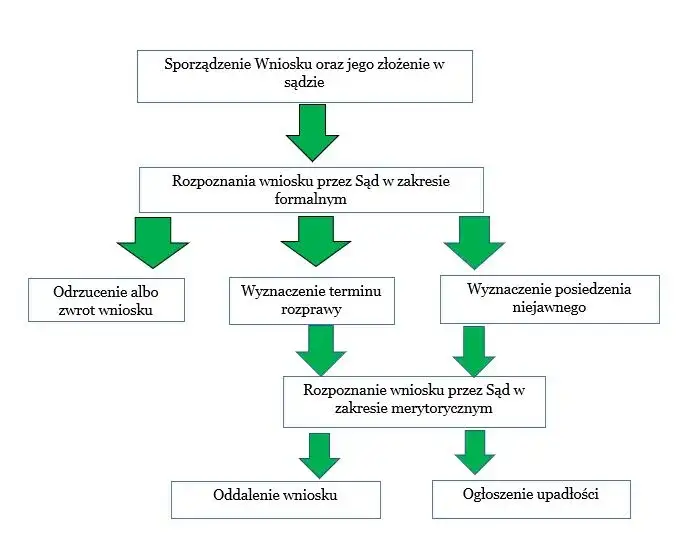

Jak krok po kroku wygląda droga do oddłużenia? Przewodnik po procedurze

Zrozumienie samej definicji i warunków to dopiero początek. Kluczowe jest poznanie, jak wygląda cała procedura upadłości konsumenckiej. Jako ekspert, zawsze staram się przedstawić moim klientom każdy etap w sposób klarowny, aby wiedzieli, czego mogą się spodziewać. To proces sformalizowany, ale z odpowiednim wsparciem w pełni do przejścia.

Krok 1: Poprawne przygotowanie i złożenie wniosku do sądu

Pierwszym krokiem jest złożenie wniosku o ogłoszenie upadłości konsumenckiej. Wniosek ten składa się do właściwego sądu rejonowego, a konkretnie do wydziału gospodarczego ds. upadłościowych i restrukturyzacyjnych. To nie jest zwykłe pismo to sformalizowany dokument, który musi zawierać szereg kluczowych elementów. Muszą się w nim znaleźć Twoje dane jako dłużnika, szczegółowy spis wszystkich wierzycieli (z podaniem kwot i podstaw prawnych długów), spis posiadanego majątku oraz rzetelne uzasadnienie, dlaczego stałeś się niewypłacalny. Precyzyjne przygotowanie tego wniosku jest absolutnie fundamentalne dla powodzenia całego procesu.

Krok 2: Rola sądu i moment ogłoszenia upadłości co to dla Ciebie oznacza?

Po złożeniu wniosku sąd przystępuje do jego rozpatrzenia. Jeśli uzna, że spełniasz wszystkie warunki, wydaje postanowienie o ogłoszeniu upadłości. To jest ten przełomowy moment. Od tej chwili Twoja sytuacja prawna ulega znaczącej zmianie. Sąd wyznacza także syndyka, który będzie zarządzał Twoim majątkiem. Dla Ciebie oznacza to przede wszystkim utratę zarządu nad własnym majątkiem nie możesz już swobodnie nim dysponować, sprzedawać go czy obciążać. Wszystkie Twoje aktywa wchodzą w skład tzw. masy upadłości.

Krok 3: Kim jest syndyk i jakie ma uprawnienia wobec Twojego majątku i dochodów?

Syndyk to kluczowa postać w postępowaniu upadłościowym. Jest to osoba licencjonowana, której głównym zadaniem jest zarządzanie masą upadłości w celu zaspokojenia wierzycieli. Syndyk przejmuje zarząd nad całym Twoim majątkiem, dokonuje jego spisu, a następnie przystępuje do jego likwidacji, czyli sprzedaży. Co więcej, syndyk ma również uprawnienia do zajęcia części Twojego wynagrodzenia za pracę (zgodnie z przepisami Kodeksu pracy dotyczącymi zajęć komorniczych). Twoim obowiązkiem jest pełna współpraca z syndykiem i dostarczanie mu wszelkich wymaganych informacji.

Krok 4: Ustalenie planu spłaty wierzycieli jak długo i ile będziesz płacić?

Po tym, jak syndyk zlikwiduje majątek i sporządzi listę wierzytelności, przedstawia sądowi projekt planu spłaty wierzycieli. To bardzo ważny etap, ponieważ sąd na jego podstawie ustala, przez jaki okres i w jakiej wysokości będziesz musiał spłacać część swoich zobowiązań. Okres ten zazwyczaj wynosi od 12 do 36 miesięcy. W wyjątkowych sytuacjach, gdy Twoja sytuacja finansowa jest bardzo trudna, ale nie uniemożliwia spłaty w ogóle, sąd może ustalić plan spłaty na maksymalnie 84 miesiące. Wysokość rat jest dostosowywana do Twoich możliwości finansowych, tak abyś mógł realizować plan, jednocześnie zachowując środki na podstawowe potrzeby życiowe.

Krok 5: Upragniony finał, czyli sądowe umorzenie pozostałych długów

Po wykonaniu planu spłaty, czyli po uregulowaniu wszystkich rat w ustalonym okresie, następuje upragniony finał postępowania. Sąd wydaje postanowienie o umorzeniu pozostałych, niezaspokojonych zobowiązań. To jest ten moment, kiedy naprawdę zaczynasz życie z czystą kartą. Warto jednak pamiętać, że istnieją pewne wyjątki nie wszystkie długi podlegają umorzeniu (np. alimenty, grzywny, niektóre odszkodowania). Istnieje również możliwość, że sąd umorzy Twoje zobowiązania bez ustalania planu spłaty, jeśli Twoja sytuacja osobista (np. ciężka choroba, niepełnosprawność) trwale uniemożliwia jakąkolwiek spłatę. To bardzo ważny mechanizm, który daje realną pomoc w najtrudniejszych przypadkach.

Ile kosztuje upadłość konsumencka? Analiza opłat

Koszty są zawsze jednym z pierwszych pytań, jakie zadają mi klienci. Obawa przed dodatkowymi wydatkami, gdy i tak jest się w trudnej sytuacji finansowej, jest zrozumiała. Na szczęście, w przypadku upadłości konsumenckiej, przepisy są dość łaskawe, a główne obciążenia finansowe nie spadają bezpośrednio na dłużnika w momencie składania wniosku.

Opłata od wniosku: Symboliczny koszt na start

Podstawowym i w zasadzie jedynym kosztem, który musisz ponieść na samym początku, jest opłata sądowa od wniosku o ogłoszenie upadłości konsumenckiej. Jest to kwota symboliczna, wynosząca zaledwie 30 zł. To naprawdę niewielka bariera finansowa, biorąc pod uwagę potencjalne korzyści z oddłużenia. Dzięki temu, procedura jest dostępna dla osób, które faktycznie nie mają środków na pokrycie wysokich opłat.

Wynagrodzenie syndyka i inne koszty: Kto za to płaci, gdy nie masz pieniędzy?

Główne koszty postępowania upadłościowego, takie jak wynagrodzenie syndyka, koszty obwieszczeń sądowych, korespondencji czy wyceny majątku, są pokrywane z tzw. masy upadłości. Oznacza to, że jeśli posiadasz jakiś majątek, to właśnie z jego sprzedaży pokrywane są te wydatki. Co jednak w sytuacji, gdy dłużnik nie ma żadnego majątku? Wówczas koszty te są tymczasowo pokrywane przez Skarb Państwa. To bardzo ważne zabezpieczenie, które sprawia, że brak aktywów nie blokuje możliwości ogłoszenia upadłości.

Czy warto korzystać z pomocy kancelarii prawnej? Potencjalne koszty i korzyści

Choć korzystanie z pomocy kancelarii prawnej czy doradcy restrukturyzacyjnego nie jest obowiązkowe, z mojego doświadczenia wynika, że może być niezwykle korzystne. Wniosek o upadłość jest dokumentem sformalizowanym, a cała procedura jest skomplikowana prawnie. Prawnik pomoże Ci w poprawnym przygotowaniu wniosku, zgromadzeniu niezbędnych dokumentów, a także będzie reprezentował Cię w sądzie i w kontaktach z syndykiem. To znacznie zmniejsza ryzyko błędów, które mogłyby opóźnić lub nawet uniemożliwić ogłoszenie upadłości. Oczywiście, wiąże się to z dodatkowymi kosztami wynagrodzenia prawnika, ale często jest to inwestycja, która się zwraca, zapewniając spokój i pewność, że proces przebiega prawidłowo.

Konsekwencje ogłoszenia upadłości: Co zyskujesz, a co tracisz?

Decyzja o ogłoszeniu upadłości konsumenckiej to poważny krok, który niesie za sobą zarówno znaczące korzyści, jak i pewne, trudne do zaakceptowania konsekwencje. Zawsze podkreślam, że trzeba mieć pełną świadomość obu stron medalu, aby podjąć najlepszą dla siebie decyzję. To proces, który zmienia życie, dlatego warto być na niego przygotowanym.

Pozytywna strona medalu: Natychmiastowe wstrzymanie egzekucji komorniczych

Jedną z najbardziej odczuwalnych i pozytywnych konsekwencji ogłoszenia upadłości konsumenckiej jest natychmiastowe wstrzymanie wszelkich postępowań egzekucyjnych, czyli działań komorniczych. To ogromna ulga dla osób, które od miesięcy, a nawet lat, żyły pod presją zajęć komorniczych. Dodatkowo, od momentu ogłoszenia upadłości przestają być naliczane odsetki od niezapłaconych długów. To daje realną szansę na całkowite oddłużenie i rozpoczęcie życia "z czystą kartą", bez ciągłego strachu przed kolejnymi wezwaniami czy zajęciami konta. To jest ten moment, kiedy wreszcie można odetchnąć.

Co z Twoim majątkiem? Jak syndyk zarządza mieszkaniem, samochodem i pensją

Niestety, upadłość konsumencka wiąże się także z negatywnymi konsekwencjami, a jedną z najważniejszych jest utrata całego majątku, który wchodzi w skład masy upadłości. Mówimy tu o samochodzie, działce, oszczędnościach na koncie, a często także o domu czy mieszkaniu. Syndyk przejmuje kontrolę nad Twoimi finansami i majątkiem, a jego zadaniem jest spieniężenie tych aktywów, aby zaspokoić wierzycieli. Ponadto, syndyk ma prawo do zajęcia części Twojego wynagrodzenia za pracę, podobnie jak komornik, z zachowaniem kwoty wolnej od zajęcia.

Mieszkanie a upadłość: Czy na pewno stracisz dach nad głową?

Kwestia mieszkania lub domu jest dla wielu osób najbardziej wrażliwa. Tak, nieruchomość wchodzi w skład masy upadłości i może zostać sprzedana przez syndyka. Jednakże, polskie prawo upadłościowe przewiduje pewne mechanizmy ochronne dotyczące zaspokojenia potrzeb mieszkaniowych upadłego i jego rodziny. Sąd, biorąc pod uwagę Twoją sytuację, może wyznaczyć kwotę, która zostanie Ci wypłacona z masy upadłości na pokrycie kosztów najmu mieszkania przez okres od 12 do 24 miesięcy. To nie jest idealne rozwiązanie, ale daje czas na znalezienie nowego miejsca i adaptację do zmienionej sytuacji.

Twoje życie po ogłoszeniu upadłości: Ograniczenia i obowiązki w trakcie postępowania

W trakcie trwania postępowania upadłościowego, a także w okresie wykonywania planu spłaty, dłużnik podlega pewnym ograniczeniom i ma określone obowiązki. Najważniejsze to konieczność pełnej współpracy z syndykiem, informowanie go o wszelkich zmianach w dochodach czy posiadanym majątku. Co więcej, w tym okresie obowiązuje Cię zakaz zaciągania nowych zobowiązań. Musisz prowadzić oszczędny tryb życia i wykazywać się dobrą wolą w spłacie długów. To czas, w którym Twoje finanse są pod ścisłą kontrolą, a Ty musisz udowodnić, że jesteś gotów na nowy start.

Długofalowe skutki: Wpis do Krajowego Rejestru Zadłużonych i zdolność kredytowa

Ogłoszenie upadłości konsumenckiej ma również długofalowe skutki. Informacja o Twojej upadłości jest publicznie dostępna w Krajowym Rejestrze Zadłużonych (KRD). Może to wpływać na Twoją reputację w oczach potencjalnych pracodawców, partnerów biznesowych czy wynajmujących mieszkania. Co więcej, ogłoszenie upadłości znacząco ogranicza możliwość zaciągania nowych zobowiązań finansowych i obniża Twoją wiarygodność kredytową na wiele lat. Banki i inne instytucje finansowe będą bardzo ostrożne w udzielaniu Ci kredytów czy pożyczek. To cena, jaką płaci się za oddłużenie, ale dla wielu osób jest to cena warta zapłacenia za odzyskanie spokoju.

Czy upadłość konsumencka to jedyne wyjście? Kiedy rozważyć inne opcje

Zawsze powtarzam, że upadłość konsumencka, choć jest potężnym narzędziem oddłużeniowym, nie zawsze musi być pierwszym i jedynym rozwiązaniem. Istnieją sytuacje, w których inne opcje mogą okazać się bardziej korzystne lub mniej inwazyjne. Kluczem jest rzetelna analiza Twojej sytuacji i świadomy wybór.

Alternatywy dla upadłości: Układ z wierzycielami i restrukturyzacja

- Układ z wierzycielami: Zanim zdecydujesz się na upadłość, warto rozważyć możliwość negocjowania warunków spłaty bezpośrednio z wierzycielami. Często udaje się zawrzeć ugody pozasądowe, które mogą polegać na rozłożeniu długu na dogodniejsze raty, obniżeniu odsetek, a nawet częściowym umorzeniu zobowiązania. Taka ugoda pozwala uniknąć formalności sądowych i zachować większą kontrolę nad swoim majątkiem.

- Restrukturyzacja: Dla osób prowadzących działalność gospodarczą lub w specyficznych sytuacjach, istnieją procedury restrukturyzacyjne. Są one bardziej elastyczne niż upadłość i mają na celu umożliwienie dłużnikowi wyjścia z długów przy jednoczesnym zachowaniu działalności lub majątku. To złożone procesy, wymagające profesjonalnego wsparcia, ale mogą być alternatywą dla całkowitej likwidacji.

Przeczytaj również: Jak sprawdzić upadłość firmy? KRZ, KRS i ochrona Twojego biznesu.

Podjęcie decyzji: Jak rzetelnie ocenić swoją sytuację i wybrać najlepszą drogę?

Decyzja o ogłoszeniu upadłości konsumenckiej powinna być świadoma i poprzedzona bardzo rzetelną analizą Twojej sytuacji finansowej i osobistej. To nie jest krok, który należy podejmować pochopnie. Zawsze sugeruję konsultację z ekspertem prawnym lub doradcą finansowym. Taka osoba pomoże Ci dokładnie ocenić Twoje zadłużenie, przeanalizować wszystkie dostępne opcje, zrozumieć pełne konsekwencje każdego wyboru i w efekcie wybrać najlepszą drogę do oddłużenia, która pozwoli Ci odzyskać stabilność i spokój ducha.