W dzisiejszym świecie finansów, gdzie dostęp do kredytów jest na wyciągnięcie ręki, kluczowe staje się świadome zarządzanie swoją historią kredytową. Ten artykuł to Twój praktyczny przewodnik, który krok po kroku pokaże Ci, jak uzyskać darmowy dostęp do Twoich danych w Biurze Informacji Kredytowej (BIK). Dzięki niemu zyskasz pełną kontrolę nad swoimi finansami i nauczysz się skutecznie chronić przed potencjalnymi wyłudzeniami.

Jak uzyskać darmową Kopię danych BIK Twój przewodnik po bezpłatnej weryfikacji historii kredytowej

- Masz prawo do bezpłatnej "Kopii danych" raz na 6 miesięcy, zgodnie z RODO.

- Konieczne jest założenie konta na portalu BIK.pl i weryfikacja tożsamości.

- Możliwe metody weryfikacji tożsamości to mObywatel lub przelew 1 zł.

- Darmowy raport zawiera informacje o aktywnych i spłaconych zobowiązaniach oraz opóźnieniach.

- Kluczowa różnica: w bezpłatnej wersji nie znajdziesz scoringu BIK.

- Samodzielne sprawdzanie BIK nie ma żadnego wpływu na Twoją zdolność kredytową.

Dlaczego warto regularnie sprawdzać swoją historię w BIK

Z mojego doświadczenia wynika, że proaktywna kontrola historii kredytowej to podstawa odpowiedzialnego zarządzania finansami. Nie chodzi tylko o to, by wiedzieć, co się dzieje, ale by aktywnie wpływać na swoją przyszłość finansową.

Sprawdzasz wiarygodność, zanim zrobi to bank

Regularne sprawdzanie BIK pozwala Ci spojrzeć na siebie oczami banku. Zanim złożysz wniosek o kredyt, możesz zweryfikować, jak Twoja historia kredytowa prezentuje się w oczach instytucji finansowej. Dzięki temu masz szansę na wykrycie i skorygowanie ewentualnych nieprawidłowości, zanim wpłyną one na decyzję kredytową. To daje komfort i pewność, że Twoja wiarygodność jest zgodna z rzeczywistością.Chronisz się przed wyłudzeniem kredytu

W dobie rosnącej liczby cyberprzestępstw i kradzieży tożsamości, wgląd w swoją historię kredytową jest jedną z najskuteczniejszych metod ochrony. Jeśli ktoś spróbuje zaciągnąć kredyt na Twoje dane, szybko to zauważysz w raporcie BIK. Pozwala to na natychmiastową reakcję i zgłoszenie próby wyłudzenia, zanim poniesiesz poważne konsekwencje finansowe.Weryfikujesz poprawność danych przekazywanych przez instytucje finansowe

Banki, SKOK-i czy firmy pożyczkowe przekazują dane do BIK. Czasami, choć rzadko, zdarzają się błędy np. nieaktualny status spłaconego kredytu, błędna kwota zobowiązania czy opóźnienie, którego nie było. Regularne sprawdzanie BIK pozwala na wykrycie takich nieścisłości i podjęcie działań w celu ich korekty, co jest niezwykle ważne dla Twojej zdolności kredytowej.

Darmowy raport BIK obalamy mity o kosztach

Wielu ludzi uważa, że sprawdzenie swojej historii w BIK zawsze wiąże się z opłatami. Nic bardziej mylnego! Chcę Ci pokazać, że masz pełne prawo do bezpłatnego wglądu w swoje dane.

Twoje ustawowe prawo do darmowej informacji co warto wiedzieć?

Zgodnie z przepisami RODO (Rozporządzenia o Ochronie Danych Osobowych), każda osoba fizyczna ma prawo do bezpłatnego dostępu do swoich danych zgromadzonych w bazach danych, takich jak BIK. To prawo przysługuje Ci raz na 6 miesięcy. W praktyce oznacza to, że co pół roku możesz bezpłatnie sprawdzić, co BIK wie o Twojej historii kredytowej.

Poznaj "Kopię danych" czyli oficjalny, bezpłatny raport z BIK

Oficjalny, bezpłatny raport z BIK nazywany jest "Kopią danych". Zawiera on kluczowe informacje o Twoich zobowiązaniach kredytowych. Znajdziesz w nim szczegóły dotyczące zarówno aktywnych kredytów, pożyczek czy kart kredytowych, jak i tych już spłaconych. Raport pokaże daty zaciągnięcia, kwoty, a także informacje o ewentualnych opóźnieniach w spłacie. To solidna baza wiedzy o Twojej kondycji finansowej.

Darmowa "Kopia danych" a płatny Raport BIK: kluczowe różnice, które musisz znać

Choć "Kopia danych" jest bardzo użyteczna, warto znać różnice między nią a płatnym Raportem BIK, aby świadomie wybrać, czego potrzebujesz.

| Cecha | Kopia danych (bezpłatna) | Raport BIK (płatny) |

|---|---|---|

| Częstotliwość dostępu | Raz na 6 miesięcy | Dowolna, w zależności od wykupionego pakietu |

| Scoring BIK (ocena punktowa) | Brak | Zawiera scoring BIK |

| Dane z BIG InfoMonitor | Brak | Często zawiera (w pakietach) |

| Analizator kredytowy | Brak | Zawiera |

| Alerty BIK (o próbach wyłudzenia) | Brak | Zawiera (w pakietach) |

| Koszt | 0 zł | Od ok. 54 zł za pojedynczy raport |

| Dostępność | Do 30 dni (często szybciej online) | Natychmiast po opłaceniu |

Jak uzyskać darmowy raport BIK krok po kroku

Teraz przejdźmy do sedna pokażę Ci, jak w prosty sposób uzyskać swoją darmową "Kopię danych" z BIK. To naprawdę nie jest skomplikowane, jeśli wiesz, co robić.

Krok 1: Przygotowanie do rejestracji czego będziesz potrzebować?

Zanim zaczniesz, upewnij się, że masz pod ręką wszystkie niezbędne dane. Będziesz potrzebować:

- Twoje imię i nazwisko.

- Numer PESEL.

- Dane z dowodu osobistego (seria i numer).

- Adres e-mail.

- Numer telefonu komórkowego.

- Dostęp do Twojego indywidualnego konta bankowego (dla weryfikacji przelewem) lub aplikacja mObywatel.

Krok 2: Zakładanie konta na oficjalnym portalu BIK.pl

Pierwszym krokiem jest wejście na oficjalną stronę BIK (bik.pl) i rozpoczęcie procesu rejestracji. Będziesz musiał podać swoje dane osobowe, ustawić hasło i zaakceptować regulamin. Upewnij się, że podajesz prawdziwe i aktualne dane, ponieważ będą one weryfikowane.

Krok 3: Potwierdzenie tożsamości wybierz najwygodniejszą metodę (przelew, mObywatel)

To kluczowy etap, który zapewnia bezpieczeństwo Twoich danych. BIK musi mieć pewność, że to Ty składasz wniosek. Masz kilka opcji:

- Użycie aplikacji mObywatel: To obecnie najszybsza i najwygodniejsza metoda. Jeśli masz zainstalowaną aplikację mObywatel i aktywny profil zaufany, możesz potwierdzić swoją tożsamość w kilka sekund, skanując kod QR.

- Wykonanie przelewu weryfikacyjnego na kwotę 1 zł: Jeśli nie korzystasz z mObywatela, możesz wykonać symboliczny przelew na 1 zł z Twojego indywidualnego konta bankowego. Ważne jest, aby dane właściciela konta bankowego (imię, nazwisko) były identyczne z danymi podanymi podczas rejestracji w BIK. Przelew ten jest zwracany na Twoje konto.

- Metoda listowna: Jest to najwolniejsza opcja, polegająca na wysłaniu do BIK kopii dowodu osobistego lub innego dokumentu potwierdzającego tożsamość. Zdecydowanie polecam dwie pierwsze metody ze względu na szybkość.

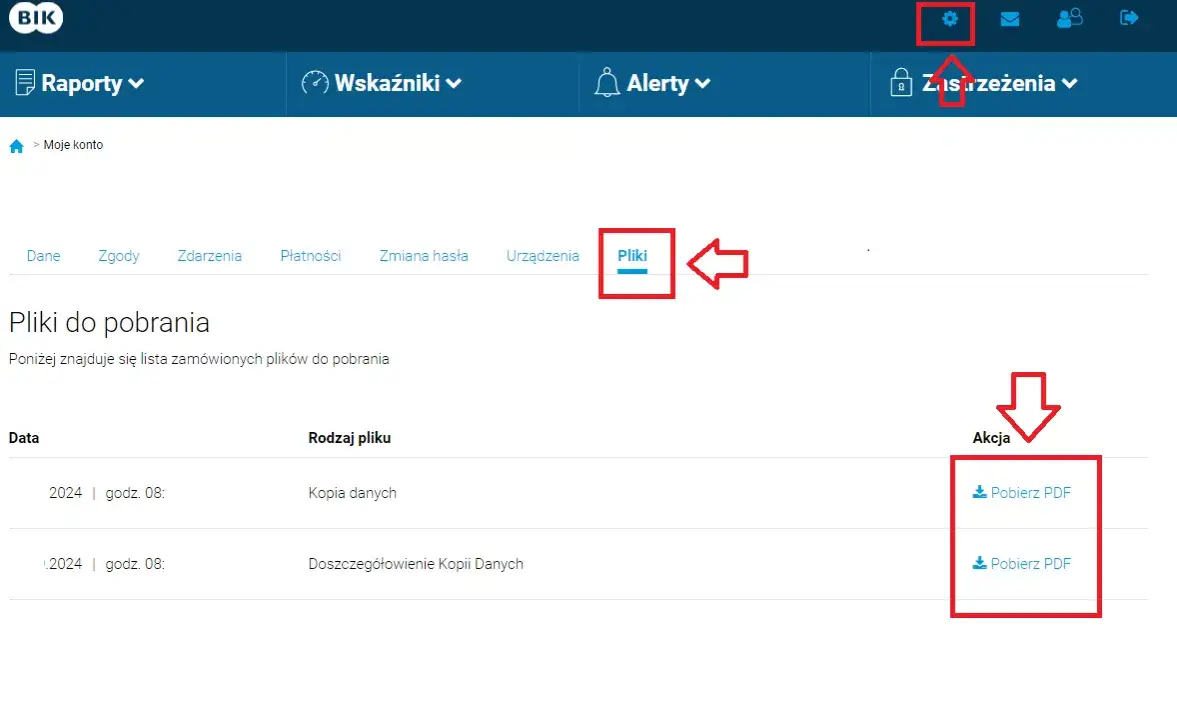

Krok 4: Składanie wniosku i pobieranie darmowej "Kopii danych"

Po pomyślnej weryfikacji tożsamości, zaloguj się na swoje konto w BIK. Znajdziesz tam opcję złożenia wniosku o "Kopię danych". Kliknij ją i postępuj zgodnie z instrukcjami. Choć BIK ma do 30 dni na udostępnienie raportu, w praktyce, przy wnioskowaniu online, często jest on dostępny znacznie szybciej, nawet w ciągu kilku minut. Po wygenerowaniu raportu będziesz mógł go pobrać w formacie PDF z poziomu swojego konta.

Zrozum swój darmowy raport BIK co oznaczają poszczególne sekcje?

Pobranie raportu to jedno, ale równie ważne jest jego zrozumienie. Przejdźmy przez kluczowe sekcje, abyś wiedział, co oznaczają poszczególne dane.

Analiza sekcji: Twoje zobowiązania aktywne i zamknięte

W raporcie znajdziesz dwie główne kategorie: zobowiązania aktywne i zobowiązania zamknięte. Sekcja "aktywne" zawiera wszystkie aktualnie spłacane kredyty, pożyczki, karty kredytowe czy limity w koncie. Zobaczysz tam datę zaciągnięcia, kwotę początkową, aktualne saldo oraz harmonogram spłat. Sekcja "zamknięte" to historia Twoich spłaconych zobowiązań dowiesz się, kiedy zostały zaciągnięte i kiedy zakończyłeś ich spłatę. To kompleksowy przegląd Twojej historii kredytowej.Jak interpretować informacje o terminowości spłat?

To jedna z najważniejszych części raportu. Obok każdego zobowiązania znajdziesz informacje o terminowości spłat. BIK oznacza opóźnienia w spłacie w dniach (np. 30 dni, 60 dni, 90+ dni). Im mniej opóźnień, tym lepiej dla Twojej historii kredytowej. Nawet niewielkie, jednorazowe opóźnienie może wpłynąć na Twoją ocenę, zwłaszcza jeśli banki patrzą na nie w kontekście wniosku o nowy kredyt. Zwracaj uwagę na wszelkie niezgodności jeśli wiesz, że spłacałeś wszystko w terminie, a raport mówi inaczej, to sygnał do działania.

Na co zwrócić szczególną uwagę, by uniknąć problemów w przyszłości?

Podczas analizy raportu, zwróć szczególną uwagę na następujące elementy:

- Nieznane zobowiązania: Czy wszystkie kredyty i pożyczki w raporcie są Ci znane? Jeśli znajdziesz coś, czego nie zaciągałeś, to może być sygnał próby wyłudzenia.

- Błędne kwoty lub daty: Czy kwoty zobowiązań i daty ich zaciągnięcia/spłaty zgadzają się z Twoimi danymi?

- Nieaktualne statusy: Czy spłacone zobowiązania mają status "zamknięte"? Jeśli widnieją jako aktywne, to błąd, który należy skorygować.

- Opóźnienia w spłacie: Czy informacje o opóźnieniach są zgodne z Twoją wiedzą? Nawet drobne niezgodności mogą mieć znaczenie.

Błędy w raporcie BIK? Sprawdź, jak je skorygować

Zdarza się, że w raporcie BIK pojawiają się błędy. Nie panikuj! Ważne jest, aby wiedzieć, kto jest za nie odpowiedzialny i jak skutecznie je skorygować.

Kto odpowiada za błędne dane w Twojej historii kredytowej?

Wbrew powszechnemu przekonaniu, to nie BIK odpowiada za poprawność danych. BIK jest jedynie administratorem i przechowuje informacje, które otrzymuje od instytucji finansowych banków, SKOK-ów i firm pożyczkowych. To właśnie te instytucje są odpowiedzialne za rzetelne i terminowe przekazywanie danych o Twoich zobowiązaniach.

Jak skutecznie złożyć wniosek o korektę informacji?

Jeśli znajdziesz błąd w swoim raporcie BIK, oto co powinieneś zrobić:

- Skontaktuj się bezpośrednio z instytucją finansową: Najpierw skontaktuj się z bankiem, SKOK-iem lub firmą pożyczkową, która przekazała błędne dane do BIK. To oni mają możliwość i obowiązek skorygowania informacji.

- Złóż pisemny wniosek o korektę: Przygotuj pisemny wniosek (może być e-mail z potwierdzeniem odbioru lub list polecony), w którym jasno wskażesz, jakie dane są błędne i dlaczego. Dołącz wszelkie dowody, które potwierdzają Twoje stanowisko (np. potwierdzenia spłat, umowy).

- Monitoruj status poprawki: Po złożeniu wniosku monitoruj, czy instytucja finansowa dokonała korekty. Powinna ona poinformować Cię o podjętych działaniach. Sprawdź po pewnym czasie swój raport BIK, aby upewnić się, że błąd został usunięty.

Częste pytania: Czy samodzielne sprawdzanie BIK obniża scoring?

To jedno z najczęściej zadawanych pytań i muszę to jasno powiedzieć: nie, samodzielne sprawdzanie BIK nie obniża Twojego scoringu!

Różnica między Twoim zapytaniem a zapytaniem banku

Ważne jest, aby rozróżnić dwa typy zapytań do BIK. Kiedy Ty, jako osoba fizyczna, sprawdzasz swoją "Kopię danych" lub kupujesz płatny raport, jest to traktowane jako zapytanie konsumenckie. Takie zapytanie nie ma żadnego wpływu na Twoją ocenę punktową (scoring BIK) ani na zdolność kredytową. Banki nie widzą Twoich zapytań konsumenckich. Negatywny wpływ na scoring mogą mieć jedynie zapytania składane przez instytucje finansowe w procesie wnioskowania o kredyt. Jeśli składasz wiele wniosków o kredyt w krótkim czasie, banki widzą to jako sygnał podwyższonego ryzyka, co może obniżyć Twój scoring.

Jak dbać o historię kredytową, by budować pozytywny scoring?

Chcesz mieć dobry scoring BIK? Oto kilka prostych zasad, które pomogą Ci go budować:

- Terminowo spłacaj zobowiązania: To absolutna podstawa. Każde opóźnienie negatywnie wpływa na Twój scoring.

- Unikaj zbyt wielu zapytań kredytowych: Nie składaj wielu wniosków o kredyt w krótkim czasie. Każde zapytanie banku jest odnotowywane.

- Korzystaj z kredytów odpowiedzialnie: Posiadanie i terminowe spłacanie drobnych zobowiązań (np. karty kredytowej) buduje pozytywną historię.

- Sprawdzaj BIK regularnie: Kontroluj swój raport, aby na bieżąco wykrywać błędy i dbać o poprawność danych.

Przeczytaj również: Alerty BIK czy Chroń PESEL? Jak wybrać najlepszą ochronę?

Regularna kontrola historii kredytowej dlaczego to takie ważne?

Podsumowując, regularna kontrola historii kredytowej w BIK to nie tylko dobry nawyk, ale wręcz konieczność w dzisiejszych czasach. Dzięki niej chronisz się przed wyłudzeniami, weryfikujesz poprawność swoich danych finansowych i budujesz solidne podstawy dla swojej przyszłej zdolności kredytowej. Pamiętaj, że masz prawo do bezpłatnego dostępu do "Kopii danych" raz na 6 miesięcy. Wykorzystaj tę możliwość, aby mieć pełną kontrolę nad swoimi finansami i spać spokojnie, wiedząc, że Twoja historia kredytowa jest w porządku.