Wielu z nas, rozważając wzięcie pożyczki, zastanawia się nad tym, jak dokładnie firma pożyczkowa zweryfikuje nasze dane, a przede wszystkim czy skontaktuje się z naszym pracodawcą. To naturalne obawy, wynikające z dbałości o prywatność i dyskrecję. W tym artykule, jako Olaf Jasiński, rozwieję wszelkie wątpliwości dotyczące praktyk Vivus w tym zakresie, a także szczegółowo przedstawię, jak wygląda proces weryfikacji, abyś mógł czuć się pewnie i bezpiecznie, składając wniosek.

Vivus nie dzwoni do pracodawcy: poznaj bezpieczne metody weryfikacji pożyczki

- Vivus co do zasady nie kontaktuje się telefonicznie z pracodawcami swoich klientów.

- Weryfikacja tożsamości odbywa się głównie poprzez przelew weryfikacyjny (1 gr/1 zł) lub aplikacje takie jak Kontomatik/Instantor.

- Ocena zdolności kredytowej bazuje na oświadczeniu o dochodach oraz danych z baz BIK, KRD i innych rejestrów dłużników.

- Oświadczenie o dochodach jest podstawą wniosku, a dodatkowe dokumenty są wymagane sporadycznie.

- W przypadku potrzeby dodatkowej weryfikacji, Vivus preferuje wyciągi z konta bankowego zamiast kontaktu z pracodawcą.

- Prywatność i bezpieczeństwo danych klientów są chronione przez przepisy RODO.

Krótka odpowiedź: Czy pracownicy Vivus zadzwonią do Twojego szefa?

Odpowiadając na kluczowe pytanie, mogę z całą pewnością stwierdzić, że Vivus co do zasady nie dzwoni do pracodawców swoich klientów w celu weryfikacji zatrudnienia. Jest to powszechna i standardowa praktyka w branży pożyczek pozabankowych w Polsce. Firmy takie jak Vivus stawiają na dyskrecję i szybkość procesowania wniosków, a kontakt z pracodawcą byłby sprzeczny z tymi zasadami. Moje doświadczenie pokazuje, że pożyczkodawcy online dążą do maksymalnego uproszczenia procedur, minimalizując ingerencję w życie prywatne pożyczkobiorcy.

Dlaczego dyskrecja jest priorytetem dla firm pożyczkowych?

Dyskrecja to jeden z filarów, na których buduje się zaufanie w sektorze pożyczek pozabankowych. Klienci, szukając wsparcia finansowego, często obawiają się, że ich decyzja może zostać upubliczniona w miejscu pracy. Firmy takie jak Vivus doskonale to rozumieją. Zapewnienie dyskrecji buduje nie tylko komfort psychiczny pożyczkobiorcy, ale także jest elementem przewagi konkurencyjnej na rynku. W końcu nikt nie chce, aby jego prywatne sprawy finansowe stały się tematem rozmów w biurze. Dlatego też, jako ekspert, zawsze podkreślam, że nowoczesne instytucje finansowe dokładają wszelkich starań, aby proces weryfikacji był jak najmniej inwazyjny.

Skąd bierze się mit o telefonach do pracodawcy?

Mit o dzwonieniu do pracodawcy przez firmy pożyczkowe ma swoje korzenie prawdopodobnie w starszych praktykach bankowych, gdzie weryfikacja zatrudnienia była często bardziej sformalizowana i wymagała bezpośredniego kontaktu. Ludzie naturalnie obawiają się o swoją prywatność, a takie historie szybko się rozprzestrzeniają. Jednak musimy pamiętać, że rynek pożyczek online ewoluował. Współczesne firmy, w tym Vivus, opierają się na zaawansowanych, zautomatyzowanych i cyfrowych metodach weryfikacji. Te technologie minimalizują potrzebę ingerencji w życie prywatne, czyniąc proces szybszym, wygodniejszym i przede wszystkim dyskretnym.

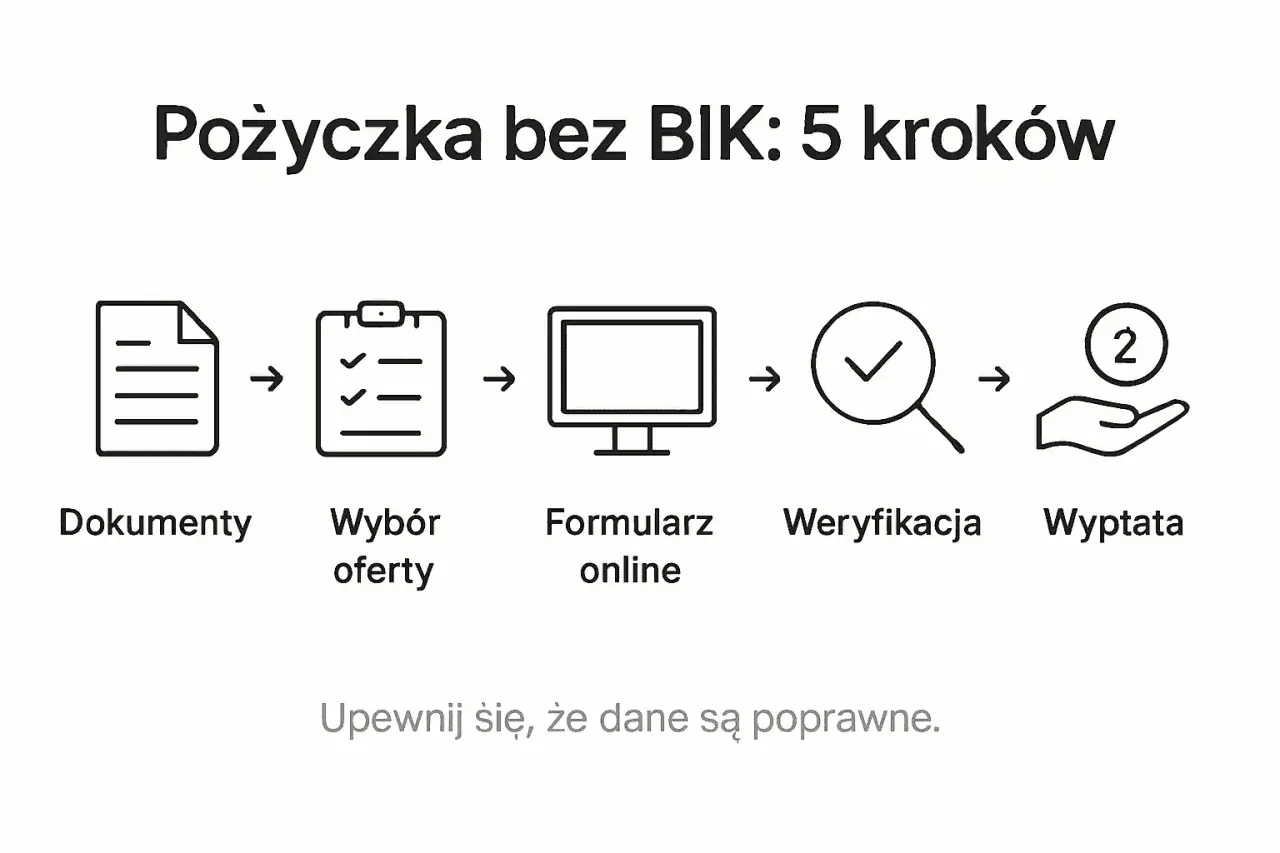

Jak Vivus weryfikuje Twoje dane? Poznaj proces krok po kroku

Weryfikacja tożsamości: Jak Vivus potwierdza, że Ty to Ty?

Weryfikacja tożsamości to pierwszy i najważniejszy etap w procesie ubiegania się o pożyczkę w Vivus. Celem jest upewnienie się, że osoba składająca wniosek jest tą, za którą się podaje. Vivus stosuje kilka skutecznych i bezpiecznych metod, które nie wymagają kontaktu z Twoim pracodawcą:

- Przelew weryfikacyjny (1 grosz lub 1 złoty): Jest to najpopularniejsza metoda. Polega na wykonaniu symbolicznego przelewu z Twojego osobistego konta bankowego na konto Vivus. Dane nadawcy przelewu (imię, nazwisko, adres) muszą być zgodne z danymi podanymi we wniosku. Dzięki temu Vivus potwierdza Twoją tożsamość oraz numer rachunku bankowego, na który zostanie przelana pożyczka.

- Aplikacje weryfikacyjne (np. Kontomatik, Instantor): Coraz częściej firmy pożyczkowe korzystają z innowacyjnych aplikacji, które po Twojej zgodzie logują się do Twojej bankowości internetowej (w trybie tylko do odczytu) i automatycznie pobierają niezbędne dane do weryfikacji. To szybka i bardzo wygodna metoda, która pozwala na błyskawiczne potwierdzenie tożsamości i analizę wpływów na konto.

Obie te metody są w pełni bezpieczne i zaprojektowane tak, aby chronić Twoje dane.

Oświadczenie o dochodach: Fundament Twojego wniosku

Składając wniosek o pożyczkę w Vivus, podstawą jest Twoje oświadczenie o wysokości i źródle dochodów. To Ty deklarujesz, ile zarabiasz i skąd pochodzą Twoje pieniądze. Na wczesnym etapie wnioskowania Vivus zazwyczaj akceptuje to oświadczenie i nie wymaga od Ciebie przedstawiania dodatkowych dokumentów potwierdzających te informacje. Jest to ogromne ułatwienie i przyspieszenie procesu, co jest kluczowe dla pożyczek online. Moje doświadczenie pokazuje, że większość wniosków jest rozpatrywana właśnie na podstawie takiego oświadczenia i danych z baz zewnętrznych.

Sprawdzanie baz danych: Gdzie Vivus szuka informacji o Twojej wiarygodności?

Aby ocenić Twoją zdolność kredytową i wiarygodność, Vivus korzysta z zewnętrznych baz danych. To standardowa procedura w każdej instytucji finansowej, mająca na celu minimalizowanie ryzyka. Oto główne rejestry, które są sprawdzane:

- Biuro Informacji Kredytowej (BIK): To najważniejsza baza danych, gromadząca informacje o Twojej historii kredytowej, zarówno pozytywnej (terminowo spłacane zobowiązania), jak i negatywnej (opóźnienia w spłatach).

- Krajowy Rejestr Długów (KRD): Rejestr dłużników, zawierający informacje o istniejących zadłużeniach, zarówno wobec banków, jak i innych firm czy osób prywatnych.

- ERIF Biuro Informacji Gospodarczej: Kolejna baza danych, w której znajdują się informacje o niespłaconych zobowiązaniach.

- BIG InfoMonitor: Podobnie jak KRD i ERIF, gromadzi dane o zaległych płatnościach.

Dzięki tym bazom Vivus uzyskuje kompleksowy obraz Twojej sytuacji finansowej bez potrzeby kontaktowania się z Twoim pracodawcą.

Rola BIK i KRD w ocenie Twojej zdolności kredytowej

Rozwijając temat baz danych, warto podkreślić, że BIK i KRD odgrywają kluczową rolę w ocenie Twojej zdolności kredytowej. BIK to skarbnica wiedzy o Twoich dotychczasowych zobowiązaniach zarówno tych spłaconych terminowo, co buduje pozytywną historię, jak i tych, w których wystąpiły opóźnienia. Pozytywna historia w BIK znacząco zwiększa Twoje szanse na uzyskanie pożyczki. Z kolei KRD i inne rejestry dłużników informują o ewentualnych istniejących zadłużeniach, które mogą wpłynąć na decyzję pożyczkową. Vivus analizuje te dane, aby ocenić ryzyko i podjąć odpowiedzialną decyzję o udzieleniu finansowania.

Dodatkowe dokumenty: kiedy Vivus może o nie poprosić?

Kiedy samo oświadczenie może nie wystarczyć?

Chociaż Vivus w większości przypadków opiera się na Twoim oświadczeniu o dochodach i danych z baz, istnieją pewne scenariusze, w których firma może poprosić o dodatkowe dokumenty. Muszę jednak zaznaczyć, że są to sytuacje rzadkie i stanowią wyjątek od reguły. Mogą to być:

- Wnioskowanie o bardzo wysoką kwotę pożyczki: Im wyższa kwota, tym większe ryzyko dla pożyczkodawcy, co może skutkować potrzebą dokładniejszej weryfikacji.

- Niespójne dane we wniosku: Jeśli dane podane we wniosku budzą wątpliwości lub są niespójne z informacjami z baz danych.

- Brak wystarczającej historii kredytowej: W przypadku osób z bardzo krótką lub żadną historią kredytową, Vivus może potrzebować więcej informacji, aby ocenić zdolność.

- Sytuacje niestandardowe: Na przykład, jeśli Twoje źródło dochodów jest nietypowe.

W takich przypadkach Vivus skontaktuje się z Tobą i jasno określi, jakich dokumentów potrzebuje.

Wyciąg z konta bankowego jako alternatywa dla telefonu do firmy

Jeśli Vivus uzna, że potrzebuje dodatkowego potwierdzenia Twoich dochodów, wyciąg z konta bankowego jest preferowaną i najczęściej stosowaną alternatywą dla kontaktu z pracodawcą. Jest to metoda niezwykle dyskretna i bezpieczna. Zazwyczaj firma prosi o wyciąg z ostatnich 3 miesięcy, na którym widoczne są regularne wpływy wynagrodzenia lub innych dochodów. Dzięki temu Vivus może zweryfikować Twoją zdolność finansową bez naruszania Twojej prywatności w miejscu pracy. To rozwiązanie jest korzystne dla obu stron i często stosowane w branży.

Zaświadczenie o zarobkach: czy i kiedy będziesz go potrzebować?

Zaświadczenie o zarobkach od pracodawcy to jedna z możliwych form weryfikacji, ale muszę podkreślić, że jest ona niezwykle rzadko wymagana przez Vivus. Firma traktuje to jako ostateczność i woli korzystać z mniej inwazyjnych metod, takich jak wspomniany wyciąg z konta. Jeśli jednak z jakiegoś powodu inne metody weryfikacji okażą się niewystarczające, a Twoja sytuacja będzie wymagała dodatkowego potwierdzenia, Vivus może poprosić o taki dokument. Z mojego doświadczenia wynika, że dzieje się to sporadycznie i tylko w uzasadnionych przypadkach, gdy inne opcje zostały wyczerpane.

Twoja prywatność i bezpieczeństwo danych: co gwarantuje prawo?

RODO a praktyki firm pożyczkowych w Polsce

W Polsce, podobnie jak w całej Unii Europejskiej, przetwarzanie danych osobowych reguluje Rozporządzenie Ogólne o Ochronie Danych (RODO). Zgodnie z tymi przepisami, każda firma, w tym Vivus, musi mieć podstawę prawną do przetwarzania Twoich danych. Potencjalny kontakt z pracodawcą w celu weryfikacji zatrudnienia wymagałby Twojej wyraźnej zgody. Firmy pożyczkowe, takie jak Vivus, projektują swoje procesy weryfikacji w taki sposób, aby były w pełni zgodne z RODO i jednocześnie minimalizowały ingerencję w prywatność klientów. To jest dla mnie, jako eksperta, dowód na to, że firmy te dbają o najwyższe standardy bezpieczeństwa danych.

Jakie zgody wyrażasz, składając wniosek o pożyczkę?

Składając wniosek o pożyczkę, zawsze wyrażasz szereg zgód na przetwarzanie danych osobowych. Są one niezbędne do prawidłowego przebiegu procesu weryfikacji i oceny zdolności kredytowej. Zgody te zazwyczaj obejmują:

- Weryfikację Twojej tożsamości.

- Sprawdzanie Twojej historii kredytowej w BIK i rejestrach dłużników (KRD, ERIF, BIG InfoMonitor).

- Przetwarzanie danych podanych we wniosku w celu oceny ryzyka.

Jeśli taka zgoda byłaby wymagana, musiałaby być wyraźnie wskazana i oddzielnie zaakceptowana.

Przeczytaj również: Pożyczka konsolidacyjna: Jak połączyć długi w jedną, niższą ratę?

Co zrobić, jeśli obawiasz się o swoje dane osobowe?

Jeśli masz jakiekolwiek obawy dotyczące swoich danych osobowych lub procesu weryfikacji, zawsze zachęcam do podjęcia kilku kroków. Przede wszystkim, zawsze dokładnie czytaj regulaminy i zgody, które akceptujesz przed złożeniem wniosku o pożyczkę. To Twoje prawo i obowiązek. Jeśli masz wątpliwości co do konkretnego punktu lub sposobu przetwarzania danych, nie wahaj się skontaktować bezpośrednio z Vivus. Ich obsługa klienta powinna udzielić Ci wszelkich niezbędnych wyjaśnień. W ostateczności, w przypadku poważnych naruszeń, możesz zwrócić się do Urzędu Ochrony Danych Osobowych (UODO). Pamiętaj, że masz pełne prawo do kontroli nad swoimi danymi.