W dzisiejszym świecie finansów, Twoja wiarygodność kredytowa jest niczym paszport do lepszych możliwości. Jeśli zastanawiasz się, jak zwiększyć punkty w BIK, aby otworzyć sobie drzwi do korzystniejszych kredytów, pożyczek czy nawet wynajmu mieszkania, to ten kompleksowy poradnik jest właśnie dla Ciebie. Przygotowałem go, aby krok po kroku przeprowadzić Cię przez proces budowania i poprawiania Twojej oceny punktowej, dając Ci narzędzia do świadomego zarządzania swoimi finansami.

Poprawa punktacji BIK jest możliwa kluczowe kroki do większej wiarygodności kredytowej

- Terminowa spłata zobowiązań jest najważniejszym czynnikiem wpływającym na scoring BIK.

- Unikaj nadmiernego wykorzystywania limitów kredytowych i składania wielu wniosków o kredyt w krótkim czasie.

- Brak historii kredytowej może być przeszkodą buduj ją, korzystając z małych produktów kredytowych i spłacając je terminowo.

- Regularnie pobieraj i analizuj swój raport BIK, aby monitorować scoring i wykrywać ewentualne błędy.

Punkty BIK co to jest i dlaczego są tak ważne?

Ocena punktowa BIK, czyli scoring BIK, to nic innego jak wskaźnik, który w skali od 1 do 100 prognozuje prawdopodobieństwo, z jakim spłacisz swoje zobowiązania kredytowe w ciągu najbliższych 12 miesięcy. Dla banków i firm pożyczkowych jest to absolutnie kluczowy element oceny ryzyka kredytowego. Wysoki wynik oznacza dla nich, że jesteś rzetelnym i wiarygodnym klientem, co przekłada się na lepsze warunki ofert.

Zrozumienie scoringu: Co oznacza liczba od 1 do 100?

Skala scoringu BIK jest prosta do zrozumienia: im wyższy wynik, tym lepiej. Wynik bliski 100 punktów oznacza, że jesteś postrzegany jako klient o bardzo wysokiej wiarygodności kredytowej i niskim ryzyku. Natomiast niski wynik, bliżej 1, sygnalizuje większe ryzyko dla instytucji finansowych. W praktyce oznacza to, że osoby z niskim scoringiem mogą mieć problem z uzyskaniem kredytu, a jeśli już go dostaną, to na znacznie mniej korzystnych warunkach.

Jak banki i firmy pożyczkowe wykorzystują Twój wynik BIK?

Twój wynik BIK jest dla instytucji finansowych niczym wizytówka. Wykorzystują go na wielu etapach procesu kredytowego. Po pierwsze, decyduje o tym, czy Twój wniosek o kredyt w ogóle zostanie rozpatrzony pozytywnie. Po drugie, wpływa na warunki, jakie Ci zaoferują od wysokości oprocentowania i prowizji, po dostępny limit kredytowy. Wysoki scoring to często przepustka do niższych kosztów kredytu i większej elastyczności, a co za tym idzie, do realnych oszczędności.

Czy brak historii kredytowej to zawsze dobra wiadomość?

Wielu moich klientów myśli, że brak jakichkolwiek kredytów w historii to idealna sytuacja. Niestety, w kontekście BIK, brak historii kredytowej nie zawsze jest korzystny. Dla banku oznacza to, że jesteś "niewiadomą". Nie ma danych, na podstawie których mógłby ocenić Twoją rzetelność, co często utrudnia uzyskanie pierwszego kredytu. Paradoksalnie, aby mieć dobry scoring, trzeba mieć jakąś historię kredytową i to pozytywną.

Sprawdź swój BIK jak to zrobić i co oznaczają dane?

Zanim zaczniesz poprawiać swoją punktację, musisz wiedzieć, od czego zacząć. A to oznacza jedno: sprawdzenie swojego raportu BIK. To podstawowe narzędzie diagnostyczne, które pozwoli Ci zrozumieć Twoją obecną sytuację finansową i zidentyfikować obszary, które wymagają poprawy. Bez tego kroku działasz trochę po omacku.Krok po kroku: Jak pobrać raport BIK i poprawnie go zinterpretować?

- Wejdź na stronę BIK: Odwiedź oficjalną stronę Biura Informacji Kredytowej (bik.pl).

- Załóż konto: Jeśli jeszcze go nie masz, zarejestruj się, postępując zgodnie z instrukcjami. Będziesz potrzebować dowodu osobistego i numeru PESEL.

-

Wybierz raport: Masz dwie opcje:

- Bezpłatny Raport BIK: Przysługuje Ci raz na 6 miesięcy. Jest to podstawowa wersja, która zawiera kluczowe informacje o Twojej historii kredytowej.

- Płatne pakiety: BIK oferuje pakiety, np. "BIK Pass" lub "Alerty BIK", które dają dostęp do bardziej szczegółowych danych, częstszych aktualizacji i dodatkowych funkcji, takich jak alerty o próbach wyłudzenia.

- Pobierz i otwórz raport: Po wybraniu i opłaceniu (jeśli to konieczne) raportu, będziesz mógł go pobrać w formie pliku PDF.

Po pobraniu raportu zwróć uwagę na kilka kluczowych sekcji. Przede wszystkim sprawdź swoją ocenę punktową (scoring) to ta liczba od 1 do 100. Następnie dokładnie przeanalizuj historię spłat wszystkich Twoich zobowiązań. Szukaj wszelkich opóźnień, nawet tych kilkudniowych. Ostatnim ważnym elementem są zapytania kredytowe ich duża liczba w krótkim czasie może negatywnie wpływać na Twój scoring.

Na co zwrócić szczególną uwagę w raporcie? Identyfikacja "czerwonych flag"

Podczas analizy raportu BIK, istnieją pewne "czerwone flagi", które natychmiast powinny zwrócić Twoją uwagę, ponieważ negatywnie wpływają na Twój scoring:

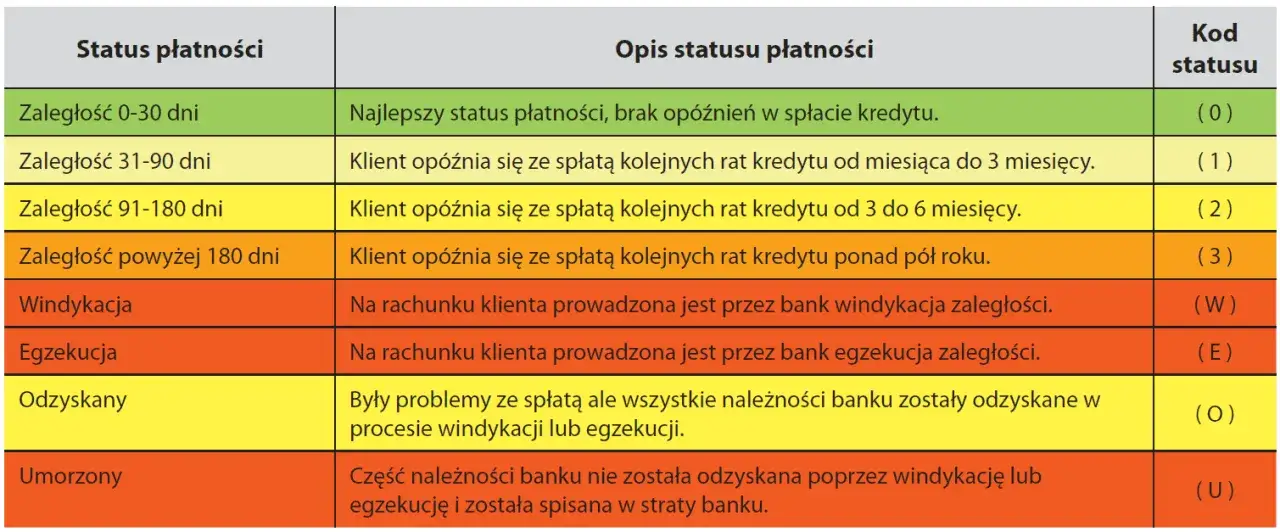

- Opóźnienia w spłatach: Nawet niewielkie, kilkudniowe opóźnienia są rejestrowane i obniżają Twoją ocenę. Długotrwałe zaległości (powyżej 30 dni) są szczególnie szkodliwe.

- Wysokie wykorzystanie limitów kredytowych: Jeśli regularnie wykorzystujesz większość dostępnego limitu na karcie kredytowej lub w linii debetowej (np. powyżej 70-80%), BIK może to interpretować jako sygnał problemów finansowych.

- Duża liczba zapytań kredytowych w krótkim czasie: Składanie wielu wniosków o kredyt w krótkim okresie (np. w ciągu miesiąca) jest postrzegane jako desperackie poszukiwanie finansowania i obniża scoring.

- Błędy w danych: Zawsze upewnij się, że wszystkie dane w raporcie są poprawne. Błędne informacje mogą niepotrzebnie obniżać Twoją wiarygodność.

Darmowy raport vs płatny: Który wybrać i dlaczego?

Decyzja między darmowym a płatnym raportem BIK zależy od Twoich potrzeb. Darmowy raport, dostępny raz na pół roku, jest świetny do ogólnej kontroli i sprawdzenia, czy wszystko jest w porządku. Jeśli jednak aktywnie monitorujesz swoją sytuację, planujesz w najbliższym czasie wziąć kredyt, albo co gorsza, masz problemy z historią kredytową i chcesz je naprawić, zdecydowanie polecam płatne pakiety. Oferują one częstsze aktualizacje, szczegółowe analizy i Alerty BIK, które natychmiast powiadomią Cię o każdym zapytaniu o Twój kredyt, co jest nieocenione w ochronie przed wyłudzeniami.

Zbuduj solidne podstawy kluczowe zasady wysokiego BIK

Poprawa punktacji BIK to proces, który wymaga cierpliwości i konsekwencji. Nie ma tu magicznych sztuczek, ale są sprawdzone zasady, które stanowią fundament solidnej wiarygodności kredytowej. Warto je poznać i wdrożyć w swoje codzienne zarządzanie finansami, aby cieszyć się długoterminowymi korzyściami.

Złota reguła BIK: Dlaczego terminowość spłat jest absolutnie kluczowa?

Jeśli miałbym wskazać jeden, najważniejszy czynnik wpływający na Twój scoring BIK, byłaby to terminowość spłat. To złota reguła, której nie można ignorować. Banki i firmy pożyczkowe chcą mieć pewność, że oddasz im pożyczone pieniądze zgodnie z harmonogramem. Nawet niewielkie, kilkudniowe opóźnienia w spłacie rat mogą negatywnie wpłynąć na Twoją ocenę. Regularne zaległości, zwłaszcza te powyżej 30 dni, są traktowane bardzo poważnie i znacząco obniżają scoring, sygnalizując potencjalne problemy finansowe.

Zarządzanie limitami na kartach i w koncie: Jak uniknąć sygnału "życia ponad stan"?

Karty kredytowe i linie debetowe to wygodne narzędzia, ale trzeba z nich korzystać z głową. Utrzymywanie wysokiego zadłużenia na tych produktach na przykład powyżej 70-80% dostępnego limitu jest dla BIK negatywnym sygnałem. Instytucje finansowe mogą to interpretować jako "życie ponad stan" lub sygnał, że jesteś zbyt mocno obciążony finansowo. Staraj się utrzymywać wykorzystanie limitów na niskim poziomie, najlepiej poniżej 30-50%.

Mądre wnioskowanie o kredyty: Dlaczego mniej znaczy więcej?

Wielu ludzi popełnia błąd, składając wnioski o kredyt w kilku bankach jednocześnie, licząc na to, że któryś z nich na pewno udzieli finansowania. Niestety, każde takie zapytanie jest rejestrowane w BIK. Składanie wielu zapytań kredytowych w krótkim okresie może być interpretowane jako desperackie poszukiwanie finansowania, co z kolei obniża Twój scoring. Zamiast tego, postaw na przemyślane i celowane wnioskowanie o kredyty. Dokładnie sprawdź oferty, wybierz jedną lub dwie najbardziej odpowiadające Twoim potrzebom i dopiero wtedy złóż wniosek.

Skuteczne strategie na podniesienie punktacji BIK

Jeśli już wiesz, co wpływa na Twój scoring i jak sprawdzić swoją sytuację, czas przejść do konkretnych działań. Istnieje wiele skutecznych strategii, które możesz zastosować, aby aktywnie podnieść swoją punktację BIK. Pamiętaj, że kluczem jest konsekwencja i systematyczność.

Masz opóźnienia w spłatach? Plan działania na wyjście z zaległości

Jeśli w Twojej historii kredytowej pojawiły się opóźnienia, nie panikuj. Jest plan działania, który pomoże Ci wyjść z zaległości i odbudować zaufanie:

- Natychmiastowy kontakt z wierzycielem: To pierwszy i najważniejszy krok. Skontaktuj się z bankiem lub firmą pożyczkową i poinformuj o swojej sytuacji. Często można negocjować warunki spłaty, np. rozłożyć zaległość na raty.

- Ustal realistyczny plan spłaty: Wspólnie z wierzycielem lub samodzielnie, stwórz plan, który pozwoli Ci uregulować zaległości. Musi być on realistyczny i możliwy do utrzymania.

- Priorytetyzacja długów: Jeśli masz kilka zobowiązań, spłacaj najpierw te, które mają najwyższe odsetki lub te, które najmocniej obciążają Twój BIK.

- Automatyzacja płatności: Ustaw stałe zlecenia przelewu lub przypomnienia, aby nigdy więcej nie przegapić terminu spłaty.

Konsolidacja zobowiązań: Czy połączenie kredytów może poprawić Twój BIK?

Konsolidacja zobowiązań, czyli połączenie kilku mniejszych kredytów w jeden większy, może być skuteczną strategią, ale wiąże się z pewnymi ryzykami. Z jednej strony, upraszcza zarządzanie długiem masz tylko jedną ratę do spłaty, często niższą, co może zmniejszyć ryzyko opóźnień. Jeśli nowe, niższe raty będą spłacane terminowo, to z czasem pozytywnie wpłynie to na Twój BIK. Z drugiej strony, konsolidacja często oznacza wydłużenie okresu kredytowania i czasem wyższe całkowite koszty. Zawsze dokładnie analizuj warunki nowego kredytu konsolidacyjnego.

Budowanie historii od zera: Jak zacząć, by od razu zdobywać punkty?

Dla osób bez historii kredytowej, kluczem jest rozpoczęcie jej budowania w sposób kontrolowany i odpowiedzialny. Oto kilka pomysłów, jak to zrobić:

- Zakupy na raty: Weź niewielki sprzęt AGD/RTV na raty. Regularna i terminowa spłata takiej raty to doskonały sposób na pokazanie bankom, że jesteś rzetelnym płatnikiem.

- Karta kredytowa z niskim limitem: Zawnioskuj o kartę kredytową z bardzo niskim limitem (np. 500-1000 zł). Korzystaj z niej rozsądnie, spłacając całe zadłużenie co miesiąc. To buduje pozytywną historię.

- Niewielki kredyt gotówkowy: Jeśli potrzebujesz gotówki, rozważ wzięcie niewielkiego kredytu gotówkowego na krótki okres. Ważne, abyś był w stanie spłacić go bez problemów.

Pamiętaj, że w każdym z tych przypadków terminowa spłata jest absolutnie kluczowa. To ona buduje Twoją pozytywną historię.

Nadpłata kredytu a BIK: Czy wcześniejsza spłata zawsze pomaga?

Wcześniejsza spłata kredytu to zazwyczaj bardzo dobra decyzja finansowa, ponieważ zmniejsza całkowity koszt odsetek. W kontekście BIK, nadpłata kredytu jest generalnie korzystna, ponieważ świadczy o Twojej dobrej kondycji finansowej. Jednak warto wiedzieć, że skrócenie okresu kredytowania oznacza również skrócenie czasu, przez który budujesz pozytywną historię spłat w BIK. Nie jest to magiczne rozwiązanie, które natychmiast podniesie Twój scoring, jeśli inne czynniki (np. opóźnienia) są negatywne. Najważniejsze jest, aby kredyt był spłacany regularnie i terminowo przez cały okres, niezależnie od tego, czy zdecydujesz się na wcześniejszą spłatę.

Zaawansowane techniki optymalizacji scoringu

Poza podstawowymi zasadami i strategiami, istnieją również bardziej zaawansowane techniki, które mogą pomóc w optymalizacji Twojego scoringu BIK. Wymagają one nieco więcej uwagi i zrozumienia mechanizmów działania BIK, ale mogą przynieść wymierne korzyści.

Cofnięcie zgody na przetwarzanie danych: Kiedy warto "wyczyścić" swoją historię?

Po całkowitej spłacie zobowiązania masz prawo cofnąć zgodę na przetwarzanie danych o tym kredycie do celów statystycznych w BIK. To bardzo ważna opcja, którą warto rozważyć w konkretnych sytuacjach. Jeśli kredyt był spłacany z problemami, np. z dużymi opóźnieniami, jego usunięcie z części statystycznej BIK (po upływie 5 lat od spłaty, jeśli zgoda nie zostanie cofnięta, dane są usuwane automatycznie) może poprawić Twoją ocenę. Jednak jeśli kredyt był spłacany wzorowo, jego usunięcie skróci Twoją pozytywną historię kredytową, co może paradoksalnie obniżyć scoring. Zawsze analizuj, czy dany wpis w BIK jest dla Ciebie korzystny, czy nie.

Korekta błędnych danych w BIK: Jak walczyć o swoje, gdy w raporcie jest błąd?

Błędy w raporcie BIK zdarzają się rzadko, ale mogą mieć poważne konsekwencje dla Twojej wiarygodności. Masz prawo do rzetelnej informacji i możesz walczyć o swoje. Oto procedura:

- Dokładna weryfikacja raportu: Upewnij się, że błąd faktycznie istnieje i nie jest wynikiem Twojego przeoczenia.

- Zgłoszenie reklamacji do BIK: Skontaktuj się z BIK i złóż reklamację, szczegółowo opisując błąd i dołączając ewentualne dowody (np. potwierdzenia spłat).

- Zgłoszenie reklamacji do instytucji finansowej: Równolegle, zgłoś błąd do banku lub firmy pożyczkowej, która przekazała błędne dane do BIK. To oni są odpowiedzialni za poprawność informacji.

- Monitorowanie procesu: BIK i instytucja finansowa mają określony czas na rozpatrzenie reklamacji. Monitoruj postępy i upewnij się, że błąd został skorygowany.

Alerty BIK: Jak chronić się przed wyłudzeniem i monitorować swój scoring?

Alerty BIK to usługa, która informuje Cię SMS-em lub e-mailem za każdym razem, gdy w BIK pojawi się zapytanie o Twoją historię kredytową lub gdy zostanie odnotowana zmiana w Twoich danych. To niezwykle cenne narzędzie, które pełni dwie kluczowe funkcje. Po pierwsze, chroni Cię przed wyłudzeniami jeśli ktoś złoży wniosek o kredyt na Twoje dane, natychmiast się o tym dowiesz i będziesz mógł zareagować. Po drugie, pozwala na aktywne monitorowanie zmian w scoringu, dając Ci pełną kontrolę nad Twoją wiarygodnością kredytową.

Przeczytaj również: Eden Finance: Czy BIK to problem? Weryfikacja i Twoje szanse

Cierpliwość i konsekwencja jak długo trwa poprawa scoringu BIK?

Wiem, że chciałbyś usłyszeć, że poprawa scoringu BIK nastąpi z dnia na dzień. Niestety, budowanie i odbudowywanie wiarygodności kredytowej to proces, który wymaga czasu. Kluczem jest cierpliwość i konsekwencja w działaniu. Nie ma tu drogi na skróty, ale każdy pozytywny krok przybliża Cię do celu.

Jak szybko BIK aktualizuje dane o Twoich kredytach?

Informacje o spłatach Twoich kredytów są przekazywane przez instytucje finansowe do BIK zazwyczaj w ciągu 7 dni od daty spłaty. Oznacza to, że Twoje terminowe wpłaty dość szybko pojawią się w systemie. Jednak pełna aktualizacja danych i ponowne przeliczenie scoringu przez BIK może zająć nieco dłużej zazwyczaj do kilku tygodni. Dlatego nie oczekuj natychmiastowych zmian w swojej punktacji po jednej terminowej spłacie. To suma wszystkich Twoich działań na przestrzeni czasu.

Plan długoterminowy: Jak utrzymać wysoki scoring przez lata?

Utrzymanie wysokiego scoringu BIK to nie jednorazowe działanie, ale zestaw dobrych nawyków finansowych, które należy kultywować przez lata. Oto kluczowe zasady, które pomogą Ci w długoterminowej perspektywie:

- Terminowość spłat: To podstawa. Zawsze spłacaj swoje zobowiązania na czas, bez wyjątków.

- Rozsądne zarządzanie długiem: Nie bierz kredytów, których nie potrzebujesz, i nie zadłużaj się ponad miarę. Utrzymuj niskie wykorzystanie limitów kredytowych.

- Dywersyfikacja produktów kredytowych: Posiadanie różnych rodzajów kredytów (np. karta kredytowa, kredyt ratalny, kredyt hipoteczny) i ich wzorowa spłata buduje solidniejszą historię.

- Regularne monitorowanie BIK: Przynajmniej raz na pół roku pobieraj darmowy raport BIK, a jeśli masz taką możliwość, korzystaj z płatnych alertów. Pozwoli Ci to szybko reagować na wszelkie nieprawidłowości i monitorować swój postęp.