Kto może ogłosić upadłość konsumencką kluczowe warunki i wykluczenia dla dłużników

- Upadłość konsumencką może ogłosić osoba fizyczna, która nie prowadzi działalności gospodarczej (jest konsumentem) i stała się niewypłacalna.

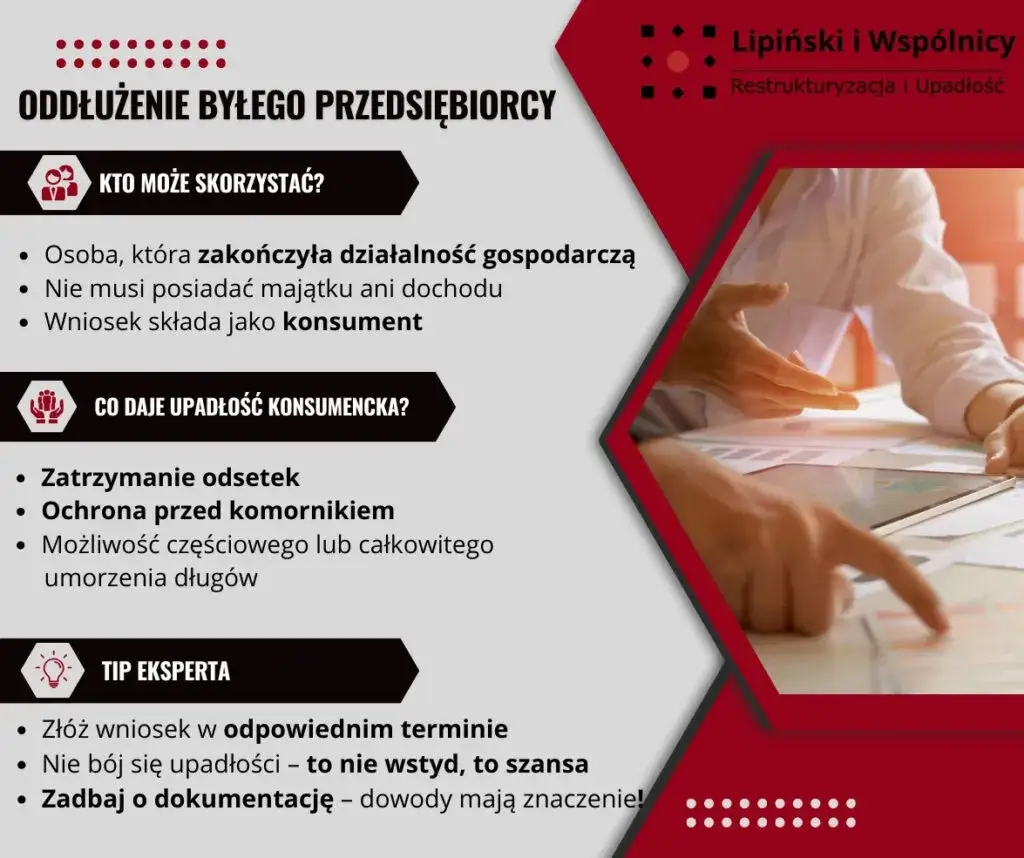

- Były przedsiębiorca może złożyć wniosek natychmiast po wykreśleniu firmy z CEIDG, oddłużając także długi powstałe w trakcie prowadzenia działalności.

- Niewypłacalność oznacza utratę zdolności do regulowania wymagalnych zobowiązań pieniężnych, co prawo domniemywa po trzech miesiącach opóźnienia.

- Brak majątku ani konkretna wysokość zadłużenia nie są przeszkodą do złożenia wniosku o upadłość.

- Wina dłużnika (rażące niedbalstwo, umyślne działanie) nie dyskwalifikuje już z upadłości, ale może wydłużyć plan spłaty wierzycieli do 7 lat.

- Sąd może oddalić wniosek, jeśli w ciągu ostatnich 10 lat wobec dłużnika prowadzono już postępowanie upadłościowe zakończone umorzeniem zobowiązań, uchylono plan spłaty lub dokonano czynności na szkodę wierzycieli.

Podstawowy warunek: musisz być konsumentem

O upadłość konsumencką może ubiegać się wyłącznie osoba fizyczna, która w dniu składania wniosku nie jest przedsiębiorcą wpisanym do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). To niezwykle ważny warunek, który często bywa mylony. Nawet jeśli ktoś zawiesił działalność gospodarczą, w świetle prawa nadal jest traktowany jako przedsiębiorca i nie może złożyć wniosku o upadłość konsumencką. Konieczne jest całkowite wykreślenie firmy z rejestru.Czym jest niewypłacalność, czyli klucz do rozpoczęcia procedury?

Kluczowym warunkiem do rozpoczęcia procedury upadłości konsumenckiej jest stan niewypłacalności. Zgodnie z przepisami, dłużnik jest niewypłacalny, jeśli utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych. Prawo domniemywa ten stan, gdy opóźnienie w spłacie zobowiązań pieniężnych przekracza trzy miesiące. Nie chodzi tu więc o sam fakt posiadania długów, ale o realną niemożność ich regulowania w terminie.

Były przedsiębiorca a upadłość konsumencka: Nowe możliwości po zakończeniu działalności

Czy długi firmowe mogą być oddłużone w ramach upadłości konsumenckiej?

To bardzo dobra wiadomość dla wielu osób, które borykają się z problemami finansowymi po nieudanej działalności gospodarczej. Długi powstałe w trakcie prowadzenia jednoosobowej działalności gospodarczej podlegają oddłużeniu w ramach upadłości konsumenckiej, pod warunkiem spełnienia pozostałych kryteriów. Oznacza to, że nie ma potrzeby przechodzenia przez skomplikowane i często kosztowne postępowanie upadłościowe dla przedsiębiorców.Kiedy najwcześniej po zamknięciu działalności można złożyć wniosek?

Osoba, która prowadziła jednoosobową działalność gospodarczą, może złożyć wniosek o upadłość konsumencką natychmiast po wykreśleniu firmy z rejestru CEIDG. Nie ma żadnego okresu karencji, co jest istotną zmianą względem wcześniejszych przepisów.Zawieszenie działalności to za mało: dlaczego musisz wykreślić firmę z CEIDG?

Jak już wspomniałem, samo zawieszenie działalności gospodarczej nie wystarcza do uzyskania statusu konsumenta i złożenia wniosku o upadłość konsumencką. Wynika to z faktu, że w okresie zawieszenia przedsiębiorca nadal figuruje w rejestrze CEIDG i wciąż jest traktowany jako podmiot gospodarczy. Aby móc skorzystać z upadłości konsumenckiej, konieczne jest całkowite wykreślenie firmy z CEIDG. Dopiero po tym kroku osoba fizyczna odzyskuje status konsumenta w rozumieniu przepisów prawa upadłościowego.Kto nie może ogłosić upadłości konsumenckiej? Lista wykluczeń

Aktualni przedsiębiorcy: dlaczego wpis do CEIDG jest barierą?

Osoby fizyczne prowadzące działalność gospodarczą, czyli te, które są wpisane do CEIDG, nie mogą ogłosić upadłości konsumenckiej. Dla nich przeznaczone są inne procedury, regulowane przez prawo upadłościowe dla przedsiębiorców. Jest to fundamentalna zasada, która rozdziela ścieżki oddłużeniowe dla konsumentów i podmiotów gospodarczych.Wspólnicy spółek osobowych: kiedy odpowiedzialność majątkiem blokuje drogę?

Wspólnicy osobowych spółek handlowych, takich jak spółka jawna, partnerska czy komandytowa, którzy odpowiadają za zobowiązania spółki całym swoim majątkiem, są wykluczeni z możliwości ogłoszenia upadłości konsumenckiej. W ich przypadku, to właśnie odpowiedzialność osobista za długi firmy sprawia, że muszą oni korzystać z procedur upadłościowych przewidzianych dla przedsiębiorców, nawet jeśli formalnie nie prowadzą jednoosobowej działalności.Spółki z o. o. i inne osoby prawne: dlaczego to nie jest "upadłość konsumencka"?

Warto jasno zaznaczyć, że osoby prawne, takie jak spółki z ograniczoną odpowiedzialnością (sp. z o.o.), fundacje czy stowarzyszenia, nie mogą ogłosić upadłości konsumenckiej. Termin "upadłość konsumencka" odnosi się wyłącznie do osób fizycznych. Podmioty prawne podlegają innym przepisom prawa upadłościowego, które są dostosowane do specyfiki ich funkcjonowania i struktury.Wina dłużnika w upadłości konsumenckiej: Co zmieniły nowe przepisy?

Rażące niedbalstwo i umyślne działanie: już nie dyskwalifikują, ale mają konsekwencje

Od nowelizacji przepisów w marcu 2020 roku, podejście do winy dłużnika uległo znaczącej zmianie. Obecnie sąd może ogłosić upadłość konsumencką również wobec osoby, która doprowadziła do swojej niewypłacalności lub istotnie zwiększyła jej stopień umyślnie lub wskutek rażącego niedbalstwa. Oznacza to, że wcześniejsze, surowe kryteria, które często uniemożliwiały oddłużenie osobom z "zawinioną" niewypłacalnością, zostały złagodzone.Jak przyczyna zadłużenia wpływa na plan spłaty? Różnica między 3 a 7 latami

Choć wina dłużnika nie dyskwalifikuje już z możliwości ogłoszenia upadłości, ma ona istotny wpływ na długość i warunki planu spłaty wierzycieli. W standardowych przypadkach, gdy niewypłacalność nie jest zawiniona, plan spłaty może trwać do 36 miesięcy (3 lata). Jeśli jednak sąd uzna, że dłużnik doprowadził do niewypłacalności umyślnie lub wskutek rażącego niedbalstwa, plan spłaty może zostać wydłużony nawet do 7 lat. To znacząca różnica, która ma na celu zrekompensowanie wierzycielom zwiększonego ryzyka związanego z postawą dłużnika.Upadłość konsumencka: Prawdy i mity o warunkach

Czy muszę posiadać majątek, aby ogłosić upadłość?

To powszechny mit, który często zniechęca osoby bez majątku do złożenia wniosku. Posiadanie majątku nie jest warunkiem koniecznym do ogłoszenia upadłości. Można złożyć wniosek, nie posiadając żadnych wartościowych aktywów. W takim przypadku koszty postępowania tymczasowo pokrywa Skarb Państwa.Czy istnieje minimalna kwota długu, od której można zacząć procedurę?

Kolejny mit. Przepisy nie określają minimalnej ani maksymalnej kwoty zadłużenia, która uprawniałaby do ogłoszenia upadłości konsumenckiej. Ważny jest sam fakt niewypłacalności, czyli niemożności regulowania wymagalnych zobowiązań.Jak często można korzystać z procedury upadłości konsumenckiej?

Upadłość konsumencką można ogłosić co do zasady raz na 10 lat. Jest to mechanizm, który ma służyć jako "ostatnia deska ratunku", a nie jako narzędzie do cyklicznego oddłużania się.

Negatywne przesłanki upadłości konsumenckiej: Kiedy sąd oddali wniosek?

Przeczytaj również: Firma upada: Co z pracownikiem? Odzyskaj pieniądze, poznaj prawa!

Analiza Twojej historii: co sąd sprawdzi z ostatnich 10 lat?

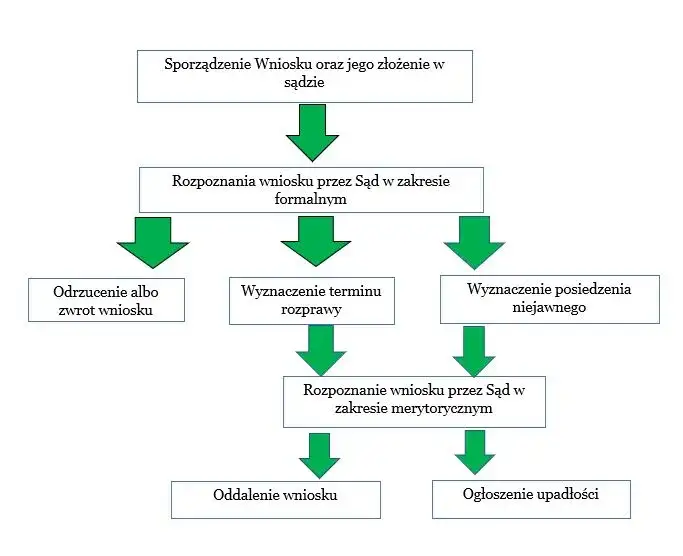

Sąd, rozpatrując wniosek o upadłość konsumencką, dokładnie analizuje historię finansową dłużnika. Istnieją konkretne sytuacje, które mogą skutkować oddaleniem wniosku, jeśli miały miejsce w ciągu ostatnich 10 lat przed jego złożeniem. Są to:- wobec dłużnika prowadzono już postępowanie upadłościowe, w którym umorzono całość lub część jego zobowiązań.

- uchylono ustalony dla dłużnika plan spłaty wierzycieli z powodu jego niewykonywania.

- czynność prawna dłużnika została prawomocnie uznana za dokonaną z pokrzywdzeniem wierzycieli.