Gdzie złożyć wniosek o upadłość konsumencką? Sąd rejonowy i kluczowe etapy oddłużania

- Wniosek o upadłość konsumencką składa się do właściwego sądu rejonowego (wydział gospodarczy ds. upadłościowych i restrukturyzacyjnych).

- Upadłość może ogłosić osoba fizyczna nieprowadząca działalności gospodarczej, która jest niewypłacalna od co najmniej 3 miesięcy.

- Koszty obejmują opłatę sądową (30 zł), wynagrodzenie syndyka (od 1/4 do 2-krotności przeciętnego wynagrodzenia) oraz ewentualne koszty pomocy prawnej.

- Postępowanie obejmuje złożenie wniosku, jego rozpoznanie, ogłoszenie upadłości, działania syndyka, ustalenie planu spłaty i umorzenie zobowiązań.

- Przepisy mają zostać uproszczone, wprowadzając m.in. automatyczne umorzenie długów po zakończeniu planu spłaty.

Gdzie złożyć wniosek o upadłość konsumencką i jak zacząć proces oddłużania

Zmaganie się z długami to trudna sytuacja, ale upadłość konsumencka oferuje realną ścieżkę do nowego startu. Kluczowe jest zrozumienie, gdzie i jak rozpocząć ten proces. Z mojego doświadczenia wiem, że pierwszy krok bywa najtrudniejszy, dlatego postaram się go maksymalnie uprościć.Czy to rozwiązanie dla Ciebie? Kto i kiedy może ogłosić upadłość konsumencką

Upadłość konsumencka to procedura prawna przeznaczona dla osób fizycznych, które nie prowadzą działalności gospodarczej. Oznacza to, że jeśli jesteś konsumentem, który stracił zdolność do regulowania swoich zobowiązań, możesz skorzystać z tej drogi. Co ważne, z upadłości konsumenckiej mogą skorzystać również byli przedsiębiorcy, pod warunkiem że ich działalność została wykreślona z Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG).

Kluczowym warunkiem jest stan niewypłacalności. Co to dokładnie oznacza? Zgodnie z przepisami:

- Niewypłacalność to utrata zdolności do regulowania wymagalnych zobowiązań pieniężnych.

- Stan ten musi trwać co najmniej 3 miesiące.

- Co istotne, upadłość jest możliwa do ogłoszenia nawet jeśli nie posiadasz żadnego majątku. Sąd nie odrzuci wniosku z tego powodu, ponieważ celem jest oddłużenie, a nie tylko zaspokojenie wierzycieli z majątku.

Pierwszy i najważniejszy krok: Do którego sądu skierować swoje pismo?

Gdy już wiesz, że upadłość konsumencka jest dla Ciebie, musisz skierować swój wniosek do właściwej instytucji. Wniosek o ogłoszenie upadłości konsumenckiej składa się do sądu rejonowego, a konkretnie do wydziału gospodarczego ds. upadłościowych i restrukturyzacyjnych. Ważne jest, aby był to sąd właściwy ze względu na Twoje stałe miejsce pobytu jako dłużnika. To oznacza, że jeśli mieszkasz na stałe w Warszawie, wniosek złożysz w sądzie rejonowym w Warszawie.

Papierowo czy elektronicznie? Jak w praktyce złożyć wniosek przez Krajowy Rejestr Zadłużonych (KRZ)

Obecnie masz dwie główne metody złożenia wniosku o upadłość konsumencką. Możesz wybrać tradycyjną formę papierową, przygotowując wszystkie dokumenty i składając je osobiście w biurze podawczym sądu lub wysyłając pocztą. Jednak coraz popularniejsza i rekomendowana przeze mnie jest metoda elektroniczna. Wniosek możesz złożyć za pośrednictwem Krajowego Rejestru Zadłużonych (KRZ). Jest to system, który umożliwia cyfrowe zarządzanie postępowaniami upadłościowymi i restrukturyzacyjnymi. Wymaga to posiadania podpisu elektronicznego (kwalifikowanego, zaufanego lub osobistego), ale znacznie usprawnia cały proces i pozwala na bieżące śledzenie statusu sprawy.Jak przygotować się do upadłości zbierz niezbędne dokumenty i informacje

Przygotowanie wniosku o upadłość konsumencką wymaga skrupulatności. Im dokładniej i rzetelniej zbierzesz wszystkie potrzebne informacje i dokumenty, tym sprawniej przebiegnie całe postępowanie. To jest ten moment, kiedy warto poświęcić czas na uporządkowanie swoich finansów i historii zadłużenia.

Lista wierzycieli i spis długów: Jak rzetelnie przygotować kluczowe załączniki?

Jednym z najważniejszych elementów wniosku jest szczegółowa lista wszystkich Twoich wierzycieli oraz spis wszystkich długów. Musisz podać nazwy wierzycieli (banki, firmy pożyczkowe, osoby prywatne, ZUS, US), kwoty zadłużenia, daty powstania zobowiązań oraz zabezpieczenia, jeśli takie istnieją. Pamiętaj, aby uwzględnić wszystkie, nawet te najmniejsze długi. Nierzetelne przygotowanie tych załączników może skutkować opóźnieniami w postępowaniu, a nawet jego odrzuceniem. Warto zebrać wszystkie umowy kredytowe, pożyczkowe, wezwania do zapłaty i pisma od komorników będą one stanowiły potwierdzenie Twoich zobowiązań.

Wykaz majątku i dochodów: Co musisz ujawnić we wniosku?

Kolejnym kluczowym elementem jest pełny wykaz Twojego majątku i dochodów. Musisz ujawnić wszystko, co posiadasz: nieruchomości (mieszkania, działki), ruchomości (samochody, cenne przedmioty), środki na rachunkach bankowych, udziały w spółkach, papiery wartościowe, a także wszelkie inne aktywa. Podobnie jest z dochodami należy przedstawić źródła i wysokość wszystkich wpływów, takich jak wynagrodzenie z pracy, emerytura, renta, zasiłki czy inne świadczenia. Sąd i syndyk muszą mieć pełny obraz Twojej sytuacji finansowej, aby móc rzetelnie ocenić możliwości spłaty długów i przeprowadzić postępowanie.

Uzasadnienie wniosku: Jak opisać swoją historię, by sąd jej nie podważył?

Uzasadnienie wniosku to Twoja szansa na opowiedzenie sądowi, co doprowadziło Cię do niewypłacalności. Musisz opisać szczegółowo i wiarygodnie okoliczności, które spowodowały, że nie jesteś w stanie regulować swoich zobowiązań. Czy była to utrata pracy, poważna choroba, nieszczęśliwy wypadek, rozwód, czy może nieudana inwestycja? Ważne jest, aby przedstawić te zdarzenia w sposób chronologiczny i udokumentować je, jeśli to możliwe (np. zaświadczeniami lekarskimi, świadectwem pracy). Sąd ocenia, czy Twoja niewypłacalność powstała na skutek okoliczności od Ciebie niezależnych, czy też była wynikiem rażącego niedbalstwa lub celowego działania. Pamiętaj, że szczerość i rzetelność w tym punkcie są kluczowe, aby sąd nie podważył zasadności Twojego wniosku.

Ile kosztuje upadłość konsumencka i jakie opłaty musisz ponieść

Decydując się na upadłość konsumencką, naturalnie pojawia się pytanie o koszty. Chociaż proces ten ma na celu oddłużenie, wiąże się z pewnymi opłatami. Ważne jest, aby mieć świadomość tych wydatków, aby uniknąć niespodzianek.

Opłata sądowa na start: Ile wynosi i jak ją uiścić?

Pierwszym kosztem, jaki musisz ponieść, jest opłata sądowa od wniosku o ogłoszenie upadłości konsumenckiej. Wynosi ona 30 zł. Jest to stosunkowo niewielka kwota, mająca na celu pokrycie podstawowych kosztów administracyjnych sądu. Jeśli zdecydujesz się na skorzystanie z pomocy profesjonalnego pełnomocnika (adwokata lub radcy prawnego), będziesz musiał również uiścić opłatę skarbową od pełnomocnictwa w wysokości 17 zł. Opłaty te należy uiścić na rachunek bankowy sądu, do którego składasz wniosek, lub w kasie sądu. Potwierdzenie wpłaty dołączasz do wniosku.

Wynagrodzenie syndyka: Największy koszt, o którym musisz wiedzieć

Wynagrodzenie syndyka to zazwyczaj największy koszt w całym postępowaniu upadłościowym. Jest ono ustalane przez sąd i pokrywane z masy upadłości, czyli z majątku, który syndyk zlikwiduje w toku postępowania. Wysokość wynagrodzenia syndyka mieści się w przedziale od jednej czwartej do dwukrotności przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw bez wypłat nagród z zysku w trzecim kwartale roku poprzedzającego ogłoszenie upadłości. W uzasadnionych przypadkach, na przykład przy bardzo skomplikowanych sprawach, wynagrodzenie to może wzrosnąć nawet do czterokrotności wspomnianego przeciętnego wynagrodzenia. Warto pamiętać, że syndyk jest kluczową postacią w procesie, a jego praca jest niezbędna do prawidłowego przeprowadzenia likwidacji majątku i zaspokojenia wierzycieli.

Pomoc prawna czy warto? Analiza kosztów i korzyści

Koszty pomocy prawnej to kolejny element, który może pojawić się w Twoim budżecie. Wynagrodzenie kancelarii prawnej za przygotowanie wniosku i prowadzenie sprawy waha się zazwyczaj od około 3 000 zł do nawet 15 000 zł, w zależności od skomplikowania sprawy, ilości wierzycieli i zakresu świadczonych usług. Czy warto ponieść ten koszt? Moim zdaniem, w wielu przypadkach tak. Profesjonalny pełnomocnik pomoże Ci prawidłowo przygotować wniosek, uniknąć błędów formalnych, które mogłyby skutkować odrzuceniem wniosku, a także będzie reprezentował Cię przed sądem i syndykiem. W sprawach skomplikowanych, z dużą liczbą wierzycieli lub znacznym majątkiem, wsparcie prawnika może okazać się nieocenione, zwiększając szanse na pomyślne przeprowadzenie procesu i osiągnięcie oddłużenia.

Co w sytuacji, gdy nie masz żadnego majątku? Kto wtedy pokrywa koszty?

Co dzieje się, gdy dłużnik nie posiada żadnego majątku, z którego można by pokryć koszty postępowania, w tym wynagrodzenie syndyka? W takiej sytuacji, koszty te mogą zostać tymczasowo pokryte przez Skarb Państwa. Następnie, jeśli sąd ustali plan spłaty wierzycieli, koszty te zostaną włączone do tego planu i będziesz je spłacać w ratach. Istnieją również wyjątkowe sytuacje, w których sąd może całkowicie zwolnić dłużnika z kosztów postępowania, jeśli jego sytuacja finansowa jest na tyle trudna, że nie jest w stanie ich pokryć, a ich uiszczenie uniemożliwiłoby mu zaspokojenie podstawowych potrzeb życiowych. To ważne zabezpieczenie, które sprawia, że upadłość konsumencka jest dostępna również dla osób w najtrudniejszej sytuacji materialnej.

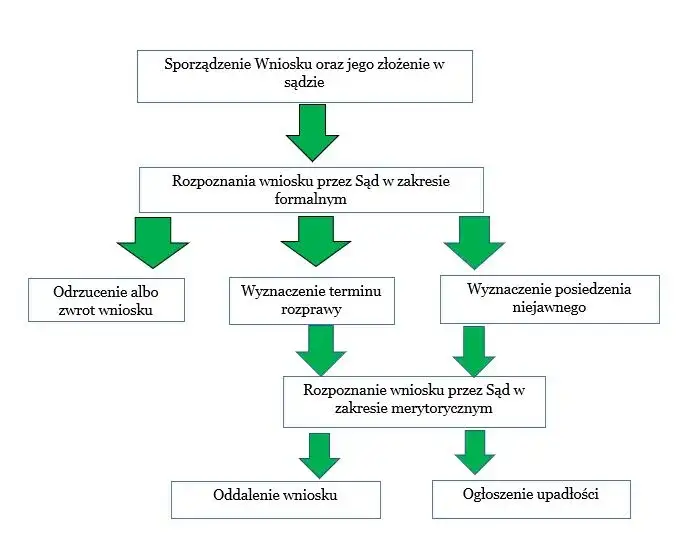

Co dzieje się po złożeniu wniosku o upadłość poznaj etapy postępowania

Złożenie wniosku to dopiero początek drogi. Cały proces upadłości konsumenckiej składa się z kilku kluczowych etapów, które mają na celu uporządkowanie Twojej sytuacji finansowej i doprowadzenie do oddłużenia. Poniżej przedstawiam je w kolejności.

- Złożenie wniosku: To pierwszy krok, o którym już rozmawialiśmy prawidłowo wypełniony wniosek wraz z załącznikami i opłatą trafia do sądu.

- Rozpoznanie wniosku: Sąd analizuje wniosek pod kątem formalnym i merytorycznym, oceniając, czy spełniasz warunki do ogłoszenia upadłości.

- Wydanie postanowienia o upadłości: Jeśli sąd uzna wniosek za zasadny, wydaje postanowienie o ogłoszeniu upadłości i wyznacza syndyka. Od tego momentu wszystkie egzekucje komornicze są wstrzymane.

- Postępowanie właściwe: Syndyk przejmuje zarząd nad Twoim majątkiem (masą upadłości), sporządza listę wierzycieli i dokonuje likwidacji majątku w celu zaspokojenia roszczeń.

- Ustalenie planu spłaty: Po zakończeniu likwidacji majątku, syndyk przedstawia sądowi projekt planu spłaty wierzycieli. Sąd ustala, w jakim zakresie i przez jaki czas będziesz spłacać pozostałe zobowiązania.

- Wykonanie planu spłaty i umorzenie zobowiązań: Po zrealizowaniu planu spłaty, pozostałe zobowiązania, które nie zostały zaspokojone, ulegają umorzeniu, co oznacza Twój nowy start finansowy.

Od wniosku do postanowienia: Ile czeka się na decyzję sądu?

Po złożeniu wniosku sąd przystępuje do jego rozpoznania. Czas oczekiwania na decyzję sądu o ogłoszeniu upadłości może być różny i zależy od obciążenia danego sądu oraz kompletności Twojego wniosku. Zazwyczaj trwa to od kilku tygodni do kilku miesięcy. W tym czasie sąd może wezwać Cię do uzupełnienia braków formalnych wniosku lub do złożenia dodatkowych wyjaśnień. Sąd może podjąć kilka decyzji: może zatwierdzić wniosek i ogłosić upadłość, oddalić go (jeśli uzna, że nie spełniasz warunków), lub odrzucić (np. z powodu braków formalnych, które nie zostały uzupełnione). Dlatego tak ważne jest, aby wniosek był kompletny i rzetelnie przygotowany już na samym początku.

Kim jest syndyk i jaka jest jego rola w Twojej sprawie?

Syndyk to kluczowa postać w postępowaniu upadłościowym. Jest to osoba fizyczna posiadająca licencję doradcy restrukturyzacyjnego, wyznaczana przez sąd po ogłoszeniu upadłości. Jego główną rolą jest przejęcie zarządu nad Twoim majątkiem (zwanym masą upadłości), sporządzenie listy wierzytelności, a następnie likwidacja tego majątku w celu zaspokojenia wierzycieli. Syndyk działa w interesie wszystkich wierzycieli, ale ma również obowiązek dbać o interesy upadłego, np. poprzez zapewnienie mu środków na utrzymanie. Będzie on Twoim głównym kontaktem w trakcie postępowania, dlatego ważna jest współpraca i dostarczanie mu wszystkich wymaganych informacji.

Likwidacja majątku w praktyce: Co syndyk może zająć, a co jest chronione?

Proces likwidacji majątku przez syndyka polega na spieniężeniu składników masy upadłościowej. W skład masy upadłości wchodzi cały Twój majątek na dzień ogłoszenia upadłości, a także ten nabyty w trakcie postępowania. Obejmuje to nieruchomości, samochody, oszczędności na kontach bankowych, udziały w spółkach itp. Jednakże prawo przewiduje pewne wyjątki, czyli majątek chroniony przed zajęciem. Syndyk nie może zająć przedmiotów niezbędnych do życia codziennego, takich jak podstawowe meble, odzież, sprzęt AGD, narzędzia potrzebne do wykonywania zawodu, czy też kwoty wolne od zajęcia na rachunkach bankowych (zgodnie z przepisami Kodeksu postępowania cywilnego). Celem jest zapewnienie upadłemu możliwości dalszego funkcjonowania i zaspokojenia podstawowych potrzeb życiowych.

Plan spłaty wierzycieli twoja droga do oddłużenia i nowego startu

Po zakończeniu likwidacji majątku i zaspokojeniu wierzycieli z uzyskanych środków, nadchodzi moment ustalenia planu spłaty. To właśnie on jest Twoją bezpośrednią drogą do oddłużenia i rozpoczęcia nowego rozdziału w życiu finansowym.

Jak sąd ustala wysokość i czas trwania planu spłaty?

Sąd, bazując na projekcie przedstawionym przez syndyka, ustala plan spłaty wierzycieli. Określa w nim, jaką część pozostałych długów będziesz musiał spłacać i przez jaki czas. Wysokość rat jest uzależniona od Twoich możliwości zarobkowych i kosztów utrzymania. Sąd bierze pod uwagę Twoje dochody, wydatki na utrzymanie siebie i osób na Twoim utrzymaniu, a także inne czynniki. Zazwyczaj plan spłaty jest ustalany na okres do 36 miesięcy. Po jego zakończeniu, pozostałe, niezaspokojone długi zostają umorzone. To bardzo istotny moment, który pozwala na świadome zarządzanie finansami i stopniowe wychodzenie z zadłużenia.

Czy Twoja wina ma znaczenie? Jak niedbalstwo wpływa na okres spłaty

Warto pamiętać, że okoliczności, które doprowadziły do Twojej niewypłacalności, mają znaczenie. Jeśli sąd uzna, że Twoja niewypłacalność powstała na skutek rażącego niedbalstwa lub celowego działania (np. nieodpowiedzialnego zaciągania zobowiązań bez zamiaru ich spłaty), okres planu spłaty może zostać wydłużony. W takich przypadkach plan spłaty może trwać od 36 do nawet 84 miesięcy. Jest to swego rodzaju "kara" za brak należytej staranności w zarządzaniu własnymi finansami. Dlatego tak ważne jest, aby w uzasadnieniu wniosku przedstawić swoją sytuację w sposób rzetelny i udowodnić, że niewypłacalność wynikła z przyczyn niezależnych od Ciebie.

Czy możliwe jest całkowite umorzenie długów bez planu spłaty?

Tak, istnieją wyjątkowe sytuacje, w których sąd może całkowicie umorzyć Twoje zobowiązania bez ustalania planu spłaty. Dzieje się tak, gdy Twoja sytuacja osobista jest na tyle trudna, że nie jesteś w stanie dokonywać jakichkolwiek spłat. Przykładem może być trwała i całkowita niezdolność do pracy, ciężka choroba uniemożliwiająca zarobkowanie, czy też konieczność opieki nad osobą niepełnosprawną, która całkowicie pochłania Twoje możliwości finansowe. Sąd ocenia taką sytuację indywidualnie, biorąc pod uwagę wszystkie okoliczności. W takim przypadku, po ogłoszeniu upadłości, Twoje długi zostają umorzone natychmiast, co jest najszybszą drogą do oddłużenia.

Przeczytaj również: Anekke: Co to za firma? Poznaj hiszpańską markę z duszą i wegańskie torebki!

Nowy start po upadłości co zmieniają przepisy i jak odbudować finanse

Upadłość konsumencka to nie koniec, lecz początek. To szansa na nowy start, a nadchodzące zmiany w prawie mają jeszcze bardziej ułatwić ten proces. Z mojego punktu widzenia, to bardzo pozytywne kierunki, które dają dłużnikom większą pewność i prostsze procedury.

Automatyczne umorzenie długów: Co nowe prawo oznacza dla dłużników?

Ministerstwo Sprawiedliwości pracuje nad nowelizacją Prawa upadłościowego, która ma wejść w życie około 2026 roku. Jedną z kluczowych zmian jest wprowadzenie automatycznego umorzenia długów. Oznacza to, że po zakończeniu okresu planu spłaty, Twoje zobowiązania, które nie zostały zaspokojone, zostaną umorzone z mocy prawa, bez potrzeby wydawania dodatkowego orzeczenia przez sąd. To znacznie uprości i przyspieszy zakończenie postępowania. Dodatkowo, planowane jest zniesienie obowiązku składania corocznych sprawozdań z wykonania planu spłaty przez dłużnika, co zmniejszy biurokrację. Co więcej, ciężar nadzoru nad realizacją planu spłaty ma zostać częściowo przeniesiony z sądów na wierzycieli, co również ma usprawnić proces.

Jak wygląda życie po upadłości? Odbudowa wiarygodności finansowej

Po zakończeniu postępowania upadłościowego i umorzeniu długów, zaczynasz życie z czystą kartą. Oznacza to, że nie jesteś już obciążony starymi zobowiązaniami, a wierzyciele nie mogą dochodzić ich spłaty. To moment na odbudowę wiarygodności finansowej. Początkowo, dostęp do kredytów i pożyczek może być utrudniony, ale z czasem, regularnie spłacając nowe, niewielkie zobowiązania (np. rachunki, abonamenty), budujesz pozytywną historię kredytową. Ważne jest, aby po upadłości świadomie zarządzać swoimi finansami, unikać nadmiernego zadłużania się i budować poduszkę finansową. Upadłość konsumencka to nie tylko oddłużenie, ale przede wszystkim lekcja i szansa na odpowiedzialne zarządzanie pieniędzmi w przyszłości.