Wybór odpowiedniej ścieżki ustanowienia hipoteki to jedna z kluczowych decyzji, przed którą staje wielu właścicieli nieruchomości, zwłaszcza tych zaciągających kredyt hipoteczny. Ten artykuł ma za zadanie przeprowadzić Cię przez meandry dwóch głównych metod samodzielnego działania w sądzie oraz skorzystania z usług notariusza analizując ich koszty, czasochłonność i bezpieczeństwo proceduralne. Moim celem jest dostarczenie Ci wszystkich niezbędnych informacji, abyś mógł podjąć świadomą i optymalną dla siebie decyzję, która będzie korzystna zarówno dla Twojego portfela, jak i spokoju ducha.

Wybór ścieżki ustanowienia hipoteki sąd czy notariusz decyduje o kosztach i wygodzie procesu

- Samodzielne ustanowienie hipoteki w sądzie to koszt 219 zł, ale wymaga osobistego zaangażowania i precyzji.

- Ustanowienie hipoteki u notariusza jest droższe (taksa notarialna), ale oferuje wygodę, bezpieczeństwo i kompleksową obsługę.

- Stałe opłaty (sądowa 200 zł i PCC 19 zł) są obowiązkowe niezależnie od wybranej metody.

- Czas oczekiwania na wpis hipoteki do księgi wieczystej zależy od obciążenia sądu, a nie od wybranej ścieżki.

- Notariusz minimalizuje ryzyko błędów formalnych, które mogą wydłużyć proces.

Wpis hipoteki: Samodzielnie w sądzie czy z pomocą notariusza? Porównanie ścieżek

Ustanowienie hipoteki w Polsce, najczęściej w związku z zaciąganym kredytem bankowym, jest procesem, który ma na celu zabezpieczenie wierzytelności na nieruchomości. Istnieją dwie główne drogi, aby tego dokonać: możesz działać samodzielnie, składając wniosek w sądzie rejonowym, lub skorzystać z pośrednictwa notariusza. Obie metody prowadzą do tego samego celu wpisu hipoteki w dziale IV księgi wieczystej nieruchomości ale różnią się diametralnie pod względem procedury, generowanych kosztów oraz wymaganego poziomu zaangażowania ze strony właściciela. Zrozumienie tych różnic jest kluczowe, ponieważ może mieć znaczący wpływ na Twój budżet i czas, który będziesz musiał poświęcić na formalności.Dwie drogi do jednego celu: Ścieżka sądowa i notarialna

Fundamentalna różnica między samodzielnym ustanowieniem hipoteki w sądzie a skorzystaniem z usług notariusza sprowadza się do poziomu Twojego zaangażowania i odpowiedzialności za prawidłowość całego procesu. W przypadku drogi sądowej, to Ty bierzesz na siebie ciężar wszystkich formalności, od zbierania dokumentów, przez wypełnianie wniosków, aż po ich złożenie i uiszczenie opłat. Notariusz natomiast, jako profesjonalista, przejmuje większość tych obowiązków, oferując znacznie większą wygodę i bezpieczeństwo prawne.

Droga sądowa: Pełna kontrola i maksymalna oszczędność

Decydując się na samodzielne ustanowienie hipoteki w sądzie, zyskujesz pełną kontrolę nad każdym etapem procesu. To Ty decydujesz, kiedy i w jaki sposób załatwisz poszczególne formalności, co dla wielu osób jest ważne. Co więcej, jest to zdecydowanie najtańsza opcja, ponieważ unikasz kosztów taksy notarialnej. Musisz jednak pamiętać, że ta oszczędność wiąże się z koniecznością osobistego zaangażowania, dokładnego zapoznania się z procedurami i precyzyjnego wypełniania dokumentów, co wymaga czasu i uwagi.

Droga notarialna: Wygoda, bezpieczeństwo i kompleksowa obsługa

Wybór notariusza to przede wszystkim wygoda i bezpieczeństwo prawne. Notariusz, jako osoba zaufania publicznego, jest gwarantem prawidłowości sporządzanych dokumentów i zgodności procedury z obowiązującym prawem. Cały proces jest dla klienta znacznie prostszy wystarczy dostarczyć wymagane dokumenty, a notariusz zajmie się resztą, włącznie ze sporządzeniem aktu notarialnego i złożeniem wniosku do sądu. To rozwiązanie idealne dla tych, którzy cenią sobie czas, minimalizują ryzyko błędów i oczekują kompleksowej obsługi.

Ile kosztuje ustanowienie hipoteki? Porównanie wydatków

Koszty są jednym z najważniejszych czynników wpływających na decyzję o wyborze ścieżki ustanowienia hipoteki. Przyjrzyjmy się im szczegółowo, rozróżniając opłaty stałe, które są niezmienne, oraz zmienne, które zależą od wybranej metody.

Koszty stałe, których nie unikniesz: Opłata sądowa i podatek PCC

Niezależnie od tego, czy zdecydujesz się na samodzielne działanie, czy skorzystasz z usług notariusza, pewne opłaty są stałe i obowiązkowe:

- Opłata sądowa za wpis hipoteki do księgi wieczystej: Wynosi 200 zł. Jest to opłata za samą czynność wpisu w rejestrze publicznym.

- Podatek od czynności cywilnoprawnych (PCC) od ustanowienia hipoteki: Wynosi 19 zł. Ten podatek należy uiścić w ciągu 14 dni od złożenia oświadczenia o ustanowieniu hipoteki, wypełniając formularz PCC-3 w urzędzie skarbowym.

Samodzielne działanie koszt minimalny: 219 zł i koniec

Jeśli zdecydujesz się na samodzielne ustanowienie hipoteki, te dwie opłaty to praktycznie wszystkie koszty, jakie poniesiesz. Oznacza to, że całkowity koszt samodzielnego wpisu hipoteki wynosi zaledwie 219 zł. Nie ma tu żadnych dodatkowych, ukrytych opłat, co czyni tę metodę niezwykle atrakcyjną dla osób, które chcą maksymalnie oszczędzić.Koszt wygody u notariusza: Czym jest taksa notarialna i jak jest obliczana?

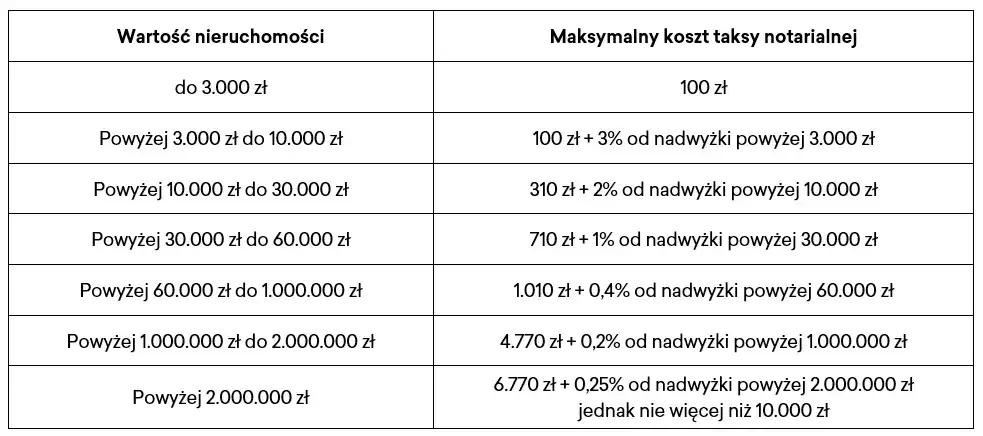

W przypadku wyboru drogi notarialnej, do stałych opłat dochodzi taksa notarialna, czyli wynagrodzenie notariusza za jego pracę. Jej wysokość jest zależna od wartości hipoteki i jest regulowana rozporządzeniem Ministra Sprawiedliwości. Warto wiedzieć, że dla hipotek zabezpieczających kredyt bankowy, taksa notarialna jest zazwyczaj obniżona i wynosi 1/4 lub 1/2 maksymalnej stawki podstawowej. Do taksy należy doliczyć 23% podatku VAT oraz opłaty za wypisy aktu notarialnego (zazwyczaj kilka do kilkunastu złotych za stronę, w zależności od objętości dokumentu). Pamiętaj, że notariusz ma pewną swobodę w ustalaniu taksy, więc zawsze warto spróbować negocjować jej wysokość.

Przykładowe kalkulacje: Porównanie całkowitych kosztów dla kredytu 300 tys. zł i 500 tys. zł

Aby lepiej zobrazować różnice w kosztach, przygotowałem szacunkowe porównanie dla dwóch popularnych wartości kredytów. Pamiętaj, że podane wartości są przybliżone i oparte na proporcjonalnym szacunku taksy notarialnej, która może się różnić w zależności od kancelarii.

| Wartość hipoteki / Metoda | Całkowity koszt (szacunkowy) |

|---|---|

| Kredyt 300 000 zł / Samodzielnie | 219 zł |

| Kredyt 300 000 zł / U notariusza | ~1000 - 1500 zł |

| Kredyt 500 000 zł / Samodzielnie | 219 zł |

| Kredyt 500 000 zł / U notariusza | ~1500 - 2000 zł |

Jak widać, różnice w kosztach są znaczące i mogą wynosić od kilkuset do nawet kilku tysięcy złotych.

Ustanowienie hipoteki samodzielnie: Przewodnik krok po kroku

Jeśli zdecydujesz się na samodzielne ustanowienie hipoteki, musisz być przygotowany na dokładne przestrzeganie procedur. Oto szczegółowy przewodnik, który pomoże Ci przejść przez ten proces bez zbędnych komplikacji.

Krok 1: Zbierz niezbędne dokumenty od banku co musisz otrzymać?

Pierwszym i najważniejszym krokiem jest skompletowanie dokumentów od banku. Będą to:

- Oświadczenie banku o udzieleniu kredytu, w którym wyraża on zgodę na ustanowienie hipoteki.

- Oświadczenie właściciela nieruchomości o ustanowieniu hipoteki (często zawarte w umowie kredytowej lub jako osobny dokument).

- W niektórych przypadkach bank może również dostarczyć pełnomocnictwa osób podpisujących dokumenty w imieniu banku. Zwróć uwagę, że dzięki pieczęciom bankowym i podpisom upoważnionych pracowników, te dokumenty nie wymagają dodatkowej formy notarialnej.

Krok 2: Wypełnianie wniosku KW-WPIS jak uniknąć najczęstszych błędów?

Kluczowym elementem jest prawidłowe wypełnienie oficjalnego formularza sądowego "Wniosek o wpis w księdze wieczystej" (KW-WPIS). Formularz ten jest dostępny na stronach Ministerstwa Sprawiedliwości oraz w biurach podawczych sądów. Wypełniaj go czytelnie, najlepiej drukowanymi literami. Najczęstsze błędy to: brak wszystkich wymaganych danych, literówki w numerze księgi wieczystej, błędne określenie wnioskowanej czynności (np. zamiast "wpis hipoteki" wpisanie "ustanowienie hipoteki"). Upewnij się, że podałeś wszystkie dane nieruchomości, dane wierzyciela (banku) oraz dłużnika (Twoje) zgodnie z dokumentami bankowymi.Krok 3: Gdzie i jak zapłacić 200 zł opłaty sądowej?

Opłatę sądową w wysokości 200 zł możesz uiścić na dwa sposoby:

- W kasie sądu rejonowego, do którego składasz wniosek.

- Przelewem na rachunek bankowy sądu. Numer konta znajdziesz na stronie internetowej sądu lub w jego biurze podawczym.

Niezależnie od wybranej metody, koniecznie dołącz oryginał potwierdzenia zapłaty do wniosku. Bez tego sąd nie rozpatrzy Twojego wniosku.

Krok 4: Składanie kompletu dokumentów w sądzie co i gdzie zanosisz?

Gdy masz już wszystkie dokumenty i potwierdzenie opłaty, przygotuj komplet:

- Wypełniony wniosek KW-WPIS (najlepiej w dwóch egzemplarzach jeden dla sądu, drugi dla Ciebie z potwierdzeniem złożenia).

- Dokumenty z banku (oświadczenia, umowa kredytowa).

- Oryginał potwierdzenia uiszczenia opłaty sądowej.

Całość należy złożyć w biurze podawczym sądu rejonowego właściwego dla lokalizacji nieruchomości. Pamiętaj, aby poprosić o potwierdzenie złożenia wniosku na Twojej kopii.

Krok 5: Nie zapomnij o urzędzie skarbowym deklaracja PCC-3 i opłata 19 zł

Ostatni, ale równie ważny krok, to uregulowanie podatku od czynności cywilnoprawnych. Masz na to 14 dni od daty złożenia oświadczenia o ustanowieniu hipoteki (czyli zazwyczaj od daty podpisania dokumentów w banku). Należy wypełnić deklarację PCC-3 i uiścić podatek w wysokości 19 zł w odpowiednim urzędzie skarbowym. Możesz to zrobić osobiście, pocztą lub elektronicznie. Brak uiszczenia tego podatku w terminie może skutkować naliczeniem odsetek.

Ustanowienie hipoteki z notariuszem: Przebieg procedury

Procedura ustanowienia hipoteki za pośrednictwem notariusza jest znacznie mniej angażująca dla klienta. Notariusz przejmuje na siebie większość formalności, co znacząco upraszcza i przyspiesza proces.

Krok 1: Przygotowanie i dostarczenie dokumentów do kancelarii

Twoje zadanie ogranicza się do przygotowania i dostarczenia notariuszowi niezbędnych dokumentów. Zazwyczaj są to:

- Dokumenty z banku (oświadczenie o udzieleniu kredytu, oświadczenie o ustanowieniu hipoteki, umowa kredytowa).

- Numer księgi wieczystej nieruchomości, na której ma być ustanowiona hipoteka.

- Twoje dane osobowe (dowód osobisty) oraz dane banku.

Warto wcześniej skontaktować się z kancelarią notarialną, aby upewnić się, czy nie potrzebują dodatkowych dokumentów.

Krok 2: Rola notariusza: Sporządzenie aktu i złożenie wniosku online

Po otrzymaniu dokumentów, notariusz sporządza akt notarialny zawierający oświadczenie o ustanowieniu hipoteki. Jest to kluczowy dokument, który prawnie zabezpiecza interesy banku. Co istotne, notariusz, jako podmiot uprawniony, składa wniosek o wpis hipoteki do sądu wieczystoksięgowego elektronicznie, najpóźniej w dniu sporządzenia aktu. To znacznie przyspiesza przekazanie dokumentów do sądu i minimalizuje ryzyko błędów formalnych.

Krok 3: Jedna wizyta, jedna płatność notariusz jako "płatnik" wszystkich opłat

Jedną z największych zalet korzystania z usług notariusza jest wygoda związana z płatnościami. Podczas jednej wizyty w kancelarii, notariusz pobiera od Ciebie wszystkie należne opłaty:

- Opłatę sądową (200 zł).

- Podatek PCC (19 zł).

- Swoją taksę notarialną wraz z VAT.

- Opłaty za wypisy aktu notarialnego.

Następnie notariusz samodzielnie odprowadza te środki do odpowiednich instytucji (sądu i urzędu skarbowego). Dzięki temu nie musisz martwić się o terminy płatności czy prawidłowe wypełnianie formularzy podatkowych wszystko jest załatwione za Ciebie.

Wady i zalety: Samodzielnie czy z notariuszem?

Podjęcie decyzji o wyborze ścieżki ustanowienia hipoteki wymaga zważenia wszystkich za i przeciw. Poniżej przedstawiam kompleksową analizę wad i zalet obu metod, aby pomóc Ci w wyborze opcji najlepiej dopasowanej do Twoich potrzeb i preferencji.

Samodzielnie: Kiedy warto zaryzykować dla oszczędności?

Samodzielne działanie jest kuszące ze względu na niskie koszty, ale wymaga od Ciebie pewnego zaangażowania i skrupulatności.

Zalety: Niskie koszty, pełna kontrola nad procesem.

- Niskie koszty: To bezsprzecznie największa zaleta. Całkowity wydatek to zaledwie 219 zł, co stanowi znaczną oszczędność w porównaniu z usługami notariusza.

- Pełna kontrola nad każdym etapem procesu: Masz pełny wgląd w to, co się dzieje, i jesteś odpowiedzialny za każdy krok, co dla niektórych osób jest wartością samą w sobie.

Wady: Ryzyko błędów formalnych, konieczność osobistego zaangażowania.

- Ryzyko popełnienia błędów formalnych: To największa pułapka. Nawet drobna pomyłka we wniosku KW-WPIS lub brak załącznika może skutkować odrzuceniem wniosku przez sąd, co wydłuży całą procedurę i narazi Cię na stres.

- Konieczność poświęcenia czasu i osobistego zaangażowania: Musisz samodzielnie zebrać dokumenty, wypełnić formularze, uiścić opłaty i złożyć wniosek. Wymaga to czasu, wiedzy i cierpliwości.

U notariusza: Kiedy warto zapłacić za spokój i pewność?

Skorzystanie z usług notariusza to inwestycja w wygodę i bezpieczeństwo, która dla wielu osób jest warta swojej ceny.

Zalety: Minimalne ryzyko błędów, oszczędność czasu, wygoda.

- Minimalne ryzyko popełnienia błędów formalnych: Notariusz, jako ekspert, gwarantuje prawidłowość dokumentów i procedury, co eliminuje ryzyko odrzucenia wniosku przez sąd.

- Oszczędność czasu i brak konieczności samodzielnego załatwiania formalności: Notariusz zajmuje się wszystkim, od przygotowania aktu po złożenie wniosku i rozliczenie opłat. To ogromna oszczędność Twojego czasu.

- Wygoda i kompleksowa obsługa: Jedna wizyta, jedna płatność i pewność, że wszystko zostanie załatwione profesjonalnie.

Wady: Znacznie wyższy koszt całkowity.

- Znacznie wyższy koszt całkowity: To główna wada. Taksa notarialna, VAT i opłaty za wypisy znacząco podnoszą całkowity koszt ustanowienia hipoteki w porównaniu do samodzielnego działania.

Często zadawane pytania o wpis hipoteki

Wielu moich klientów ma podobne pytania dotyczące procesu wpisu hipoteki. Poniżej odpowiadam na te najczęściej zadawane, aby rozwiać Twoje wątpliwości.

Jak długo czeka się na wpis hipoteki do księgi wieczystej?

Czas oczekiwania na wpis hipoteki do księgi wieczystej jest jednym z najbardziej frustrujących aspektów całej procedury. Niestety, zależy on wyłącznie od obciążenia danego wydziału ksiąg wieczystych w sądzie rejonowym. W zależności od regionu i liczby spraw, może to trwać od kilku tygodni do nawet kilkunastu miesięcy. Nie ma tu jednej reguły, a sądy w dużych miastach zazwyczaj mają dłuższe terminy oczekiwania.

Czy wybór ścieżki (sąd vs notariusz) wpływa na czas oczekiwania na wpis?

To bardzo ważne pytanie, na które odpowiedź brzmi: nie, wybór ścieżki (samodzielnie czy przez notariusza) nie ma wpływu na czas rozpatrywania wniosku przez sąd. Zarówno wniosek złożony osobiście, jak i ten przekazany przez notariusza, trafia do tej samej kolejki w sądzie wieczystoksięgowym. Różnica polega jedynie na szybkości i poprawności złożenia wniosku, ale nie na jego późniejszym procedowaniu.

Co się stanie, jeśli popełnię błąd we wniosku składanym samodzielnie?

Popełnienie błędu formalnego we wniosku składanym samodzielnie może mieć nieprzyjemne konsekwencje. Sąd najprawdopodobniej wezwie Cię do uzupełnienia braków lub poprawienia błędów, wyznaczając na to konkretny termin. Jeśli nie zastosujesz się do wezwania lub błędy będą na tyle poważne, że uniemożliwią wpis, sąd może odrzucić wniosek. Oznacza to konieczność ponownego składania dokumentów, co wiąże się z dodatkowymi opłatami (jeśli błąd był po Twojej stronie) i znacznym wydłużeniem całej procedury. To właśnie dlatego tak ważne jest, aby być niezwykle precyzyjnym.

Czy notariusz może zaproponować niższą taksę niż maksymalna?

Tak, taksa notarialna jest stawką maksymalną, co oznacza, że notariusz ma prawo zaproponować niższą opłatę za swoje usługi. Warto o tym pamiętać i nie obawiać się negocjacji, zwłaszcza jeśli wartość hipoteki jest wysoka. Konkurencja na rynku notarialnym jest spora, więc zawsze możesz porównać oferty kilku kancelarii, zanim podejmiesz ostateczną decyzję.

Ostateczna rekomendacja: Którą ścieżkę ustanowienia hipoteki wybrać?

Wybór między samodzielnym ustanowieniem hipoteki a skorzystaniem z usług notariusza to decyzja, którą powinieneś podjąć, kierując się swoimi priorytetami. Jako Olaf Jasiński, widzę to jasno: nie ma jednej uniwersalnej odpowiedzi, ale są konkretne wskazówki, które pomogą Ci wybrać optymalną drogę.

Dla oszczędnych i skrupulatnych: Ścieżka sądowa jako świadomy wybór

Jeśli maksymalne oszczędności finansowe są dla Ciebie najważniejsze, masz czas na samodzielne załatwienie formalności i co najważniejsze, jesteś osobą skrupulatną, dokładną i cierpliwą, ścieżka sądowa może być dla Ciebie idealnym rozwiązaniem. Wymaga ona pewnego wysiłku i uwagi, ale nagrodą jest minimalny koszt całej operacji. Pamiętaj jednak, że to Ty ponosisz pełną odpowiedzialność za prawidłowość każdego kroku.

Przeczytaj również: Spłaciłeś kredyt? Wykreślenie hipoteki krok po kroku ile poczekasz?

Dla ceniących czas i bezpieczeństwo: Kiedy inwestycja w notariusza się opłaca

Z kolei, jeśli cenisz sobie wygodę, oszczędność czasu i minimalizację ryzyka błędów, a jednocześnie jesteś gotów zapłacić wyższą cenę za profesjonalną obsługę, notariusz będzie najlepszym wyborem. To rozwiązanie dla tych, którzy chcą mieć pewność, że cały proces zostanie przeprowadzony sprawnie i zgodnie z prawem, bez konieczności zagłębiania się w skomplikowane procedury. Inwestycja w notariusza to często inwestycja w spokój ducha i pewność, że wszystko zostanie załatwione bezproblemowo.