Wykreślenie hipoteki z księgi wieczystej po spłacie kredytu to kluczowy krok dla każdego właściciela nieruchomości. Ten artykuł stanowi praktyczny, szczegółowy przewodnik, który krok po kroku przeprowadzi Cię przez całą procedurę, eliminując wszelkie wątpliwości i umożliwiając samodzielne załatwienie sprawy w sądzie.

Wykreślenie hipoteki z księgi wieczystej wymaga wniosku i dokumentów dowiedz się, jak to zrobić krok po kroku

- Po całkowitej spłacie kredytu hipotecznego, wykreślenie hipoteki z księgi wieczystej jest obowiązkiem właściciela nieruchomości, a nie banku.

- Kluczowym dokumentem od banku jest tzw. "kwit mazalny", czyli oświadczenie potwierdzające spłatę długu i zgodę na usunięcie wpisu.

- Wniosek o wykreślenie składa się na urzędowym formularzu KW-WPIS w wydziale ksiąg wieczystych właściwego sądu rejonowego.

- Opłata sądowa za wykreślenie jednego wpisu hipoteki wynosi 100 zł i musi być dołączona do wniosku.

- Czas oczekiwania na rozpatrzenie wniosku przez sąd może wynosić od kilku tygodni do nawet roku, w zależności od obciążenia sądu.

- W sytuacjach niestandardowych (np. brak banku, odmowa wydania kwitu) istnieją ścieżki prawne, takie jak pozew o uzgodnienie treści księgi wieczystej.

Czym jest wpis hipoteczny i dlaczego ciąży na nieruchomości nawet po spłacie długu?

Wpis hipoteczny w księdze wieczystej to nic innego jak zabezpieczenie wierzytelności, najczęściej kredytu bankowego, na konkretnej nieruchomości. Oznacza to, że jeśli właściciel nieruchomości nie spłaci swojego zobowiązania, wierzyciel (czyli zazwyczaj bank) ma prawo dochodzić zaspokojenia swoich roszczeń z tej nieruchomości, niezależnie od tego, kto jest jej aktualnym właścicielem. Jest to bardzo silne narzędzie prawne, które chroni interesy banku.

Wiele osób myśli, że po spłacie ostatniej raty kredytu hipoteka automatycznie znika z księgi wieczystej. Niestety, tak się nie dzieje. Wpis hipoteczny nie wygasa samoczynnie. Nadal "ciąży" na nieruchomości, co oznacza, że formalnie jest ona obciążona, mimo że dług został uregulowany. Aby usunąć to obciążenie, konieczne jest aktywne działanie ze strony właściciela nieruchomości i złożenie odpowiedniego wniosku do sądu.

Obowiązek po stronie właściciela: dlaczego bank nie załatwi za Ciebie formalności?

Zgodnie z polskim prawem, a konkretnie z art. 100 ustawy o księgach wieczystych i hipotece, to na właścicielu nieruchomości spoczywa obowiązek złożenia wniosku o wykreślenie hipoteki po spłacie długu. Bank, jako wierzyciel, ma oczywiście obowiązek współdziałać w tym procesie przede wszystkim poprzez wydanie stosownego oświadczenia potwierdzającego spłatę zadłużenia i zgodę na wykreślenie hipoteki. Jednakże, to nie bank inicjuje procedurę sądową. Moje doświadczenie pokazuje, że banki, choć zobowiązane do wydania dokumentów, rzadko kiedy samodzielnie składają wnioski do sądu. Po prostu nie leży to w ich bezpośrednim interesie, a koszty i czas związane z obsługą tysięcy takich spraw byłyby dla nich znacznym obciążeniem.

Dlatego też, po uregulowaniu wszystkich zobowiązań, musisz osobiście zadbać o formalne "uwolnienie" swojej nieruchomości od wpisu hipotecznego. To Twoja odpowiedzialność i, co ważne, w Twoim najlepszym interesie, aby nieruchomość była "czysta" w księdze wieczystej. Ułatwia to jej ewentualną sprzedaż w przyszłości i podnosi jej wartość rynkową.

Niezbędne dokumenty do wykreślenia hipoteki: kompletna lista

Klucz do wolności: Czym jest kwit mazalny i jak go zdobyć od banku?

Centralnym dokumentem w procesie wykreślenia hipoteki jest tak zwany "kwit mazalny" (nazywany również listem mazalnym lub oświadczeniem o zgodzie na wykreślenie hipoteki). Jest to pisemne oświadczenie wydane przez bank, które potwierdza całkowitą spłatę zadłużenia i, co najważniejsze, zawiera wyraźną zgodę na wykreślenie hipoteki z księgi wieczystej. Bez tego dokumentu sąd nie będzie mógł dokonać wykreślenia.

Procedura jego uzyskania może się różnić w zależności od banku. Niektóre instytucje wysyłają go automatycznie po zaksięgowaniu ostatniej raty kredytu. Inne wymagają złożenia formalnego wniosku w oddziale lub za pośrednictwem bankowości elektronicznej. Zawsze radzę skontaktować się bezpośrednio z bankiem, aby upewnić się, jaka jest ich standardowa procedura. Typowy czas oczekiwania na wydanie kwitu mazalnego to zazwyczaj od kilku do kilkunastu dni roboczych. Warto wiedzieć, że banki mogą pobierać opłaty za wystawienie tego dokumentu ich wysokość jest zazwyczaj określona w tabeli opłat i prowizji banku i waha się od kilkudziesięciu do nawet kilkuset złotych. Upewnij się, że otrzymujesz oryginał tego dokumentu, gdyż tylko taki zostanie zaakceptowany przez sąd.

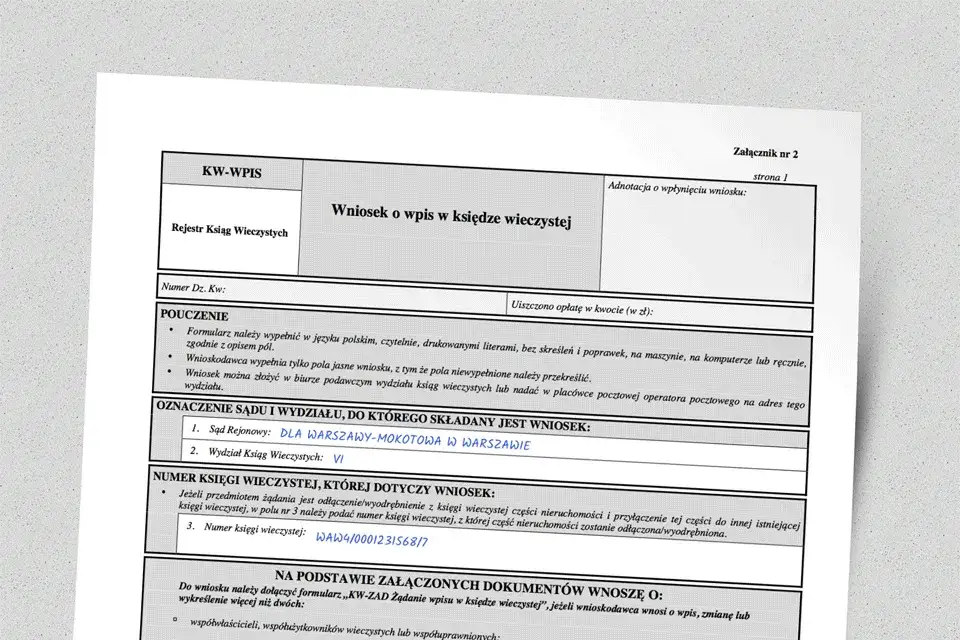

Wniosek KW-WPIS: Gdzie znaleźć aktualny formularz i jak go wstępnie przygotować?

Wniosek o wykreślenie hipoteki składa się na urzędowym formularzu o nazwie "KW-WPIS Wniosek o wpis w księdze wieczystej". To standardowy formularz używany do wszelkich zmian w księgach wieczystych. Jest on dostępny do pobrania na stronie internetowej Ministerstwa Sprawiedliwości (w sekcji dotyczącej formularzy sądowych) oraz oczywiście w biurach podawczych i punktach informacyjnych w każdym sądzie rejonowym.

Zanim przystąpisz do wypełniania wniosku, przygotuj sobie kilka kluczowych informacji. Będzie Ci potrzebny dokładny numer księgi wieczystej nieruchomości (znajdziesz go w akcie notarialnym lub na stronie Elektronicznych Ksiąg Wieczystych), pełne dane banku, który był wierzycielem (nazwa, adres, NIP/KRS), oraz Twoje własne dane jako właściciela nieruchomości. Pamiętaj, aby zawsze korzystać z aktualnej wersji formularza, ponieważ mogą one ulegać drobnym modyfikacjom.

Dowód opłaty sądowej: Potwierdzenie, bez którego Twój wniosek nie ruszy z miejsca

Wykreślenie hipoteki z księgi wieczystej wiąże się z koniecznością uiszczenia opłaty sądowej. Zgodnie z obowiązującymi przepisami, stała opłata sądowa za wykreślenie jednego wpisu hipoteki wynosi 100 zł. To niezmienna kwota, niezależna od wysokości kredytu czy wartości nieruchomości.

Dowód uiszczenia tej opłaty jest obligatoryjnym załącznikiem do wniosku. Bez niego sąd wezwie Cię do uzupełnienia braków, co wydłuży całą procedurę. Opłatę możesz uiścić na kilka sposobów:

- W kasie sądu: Najprostsza metoda, jeśli składasz wniosek osobiście.

- Przelewem na konto sądu: Numer konta znajdziesz na stronie internetowej właściwego sądu rejonowego. W tytule przelewu koniecznie wpisz numer księgi wieczystej i rodzaj opłaty (np. "opłata za wykreślenie hipoteki").

- Za pomocą e-znaków opłaty sądowej: Coraz popularniejsza metoda, umożliwiająca zakup elektronicznych znaków opłaty w systemie sądownictwa.

Niezależnie od wybranej metody, zachowaj potwierdzenie wpłaty (oryginał lub wydruk potwierdzenia przelewu) i dołącz je do wniosku.

Wypełnianie wniosku KW-WPIS: instrukcja krok po kroku

Wypełnienie formularza KW-WPIS może wydawać się skomplikowane, ale postępując zgodnie z moimi wskazówkami, poradzisz sobie bez problemu. Pamiętaj, aby pisać czytelnie, najlepiej drukowanymi literami.

Strona 1: Poprawne oznaczenie sądu i numeru księgi wieczystej

Na pierwszej stronie wniosku KW-WPIS kluczowe jest prawidłowe oznaczenie sądu oraz numeru księgi wieczystej. W sekcji "Do" należy wpisać pełną nazwę właściwego wydziału ksiąg wieczystych sądu rejonowego. Przykładowo: "Sąd Rejonowy w [Nazwa Miasta], Wydział Ksiąg Wieczystych". Upewnij się, że to jest sąd właściwy dla miejsca położenia nieruchomości. Następnie, w polu "Numer księgi wieczystej", wpisz dokładny, pełny numer księgi wieczystej Twojej nieruchomości. To bardzo ważne, ponieważ błąd w tym miejscu uniemożliwi rozpatrzenie wniosku.

Strona 2: Precyzyjne sformułowanie żądania wykreślenia hipoteki

Na stronie drugiej formularza znajduje się sekcja, w której należy precyzyjnie sformułować żądanie. W przypadku wykreślenia hipoteki, w polu "Żądanie wpisu" należy wpisać: "Wnoszę o wykreślenie hipoteki umownej zwykłej (lub: kaucyjnej) wpisanej w dziale IV księgi wieczystej nr [numer księgi wieczystej] na rzecz [pełna nazwa banku] w kwocie [kwota hipoteki, jeśli była wpisana] złotych."

Ważne jest, aby dokładnie określić, jakiego rodzaju hipoteka ma być wykreślona (zwykła czy kaucyjna) oraz na czyją rzecz była ustanowiona. Te informacje znajdziesz w dziale IV księgi wieczystej Twojej nieruchomości. Im bardziej precyzyjne sformułowanie, tym mniejsze ryzyko pomyłki ze strony sądu.

Strona 3: Prawidłowe wpisanie danych wnioskodawcy i uczestnika postępowania (banku)

Na stronie trzeciej wniosku należy uzupełnić dane wnioskodawcy oraz uczestnika postępowania. Wnioskodawcą jesteś Ty, czyli właściciel nieruchomości. Wpisz swoje pełne imię i nazwisko, adres zamieszkania, PESEL. Jeśli jest kilku współwłaścicieli, każdy z nich powinien być wymieniony jako wnioskodawca.

Jako uczestnika postępowania należy wskazać bank, który był wierzycielem hipotecznym. Wpisz jego pełną nazwę (zgodną z kwitem mazalnym), adres siedziby oraz numer KRS (Krajowy Rejestr Sądowy) lub NIP. Te dane są niezbędne do prawidłowej identyfikacji banku przez sąd. Moja rada: zawsze sprawdź te dane w aktualnych rejestrach lub na oficjalnej stronie banku, aby uniknąć błędów.

Strona 4: Lista załączników i podpis: ostatnie, kluczowe elementy formularza

Ostatnia strona formularza KW-WPIS to miejsce na listę załączników oraz Twój podpis. W sekcji "Załączniki" należy wymienić wszystkie dokumenty, które dołączasz do wniosku. Upewnij się, że masz je wszystkie w oryginale lub poświadczonej kopii. Oto lista wymaganych załączników:

- Oryginał kwitu mazalnego od banku.

- Dokumenty potwierdzające upoważnienie osób podpisanych na kwicie do reprezentowania banku (np. odpis z KRS banku, jeśli sąd tego wymaga zazwyczaj nie jest to konieczne, ale warto mieć na uwadze).

- Dowód uiszczenia opłaty sądowej (oryginał potwierdzenia przelewu lub e-znaku, albo potwierdzenie z kasy sądu).

Na samym końcu formularza, w polu "Podpis wnioskodawcy", musisz złożyć własnoręczny podpis. Jeśli wnioskodawców jest kilku (np. małżeństwo), każdy z nich musi się podpisać. Brak podpisu lub nieczytelny podpis może skutkować wezwaniem do uzupełnienia braków, co opóźni całą sprawę.

Wykreślenie hipoteki w sądzie: koszty, terminy i przebieg

Po skompletowaniu wszystkich dokumentów i prawidłowym wypełnieniu wniosku, nadszedł czas na złożenie go w sądzie. Zobaczmy, jak wygląda ten etap i czego możesz się spodziewać.

Ile kosztuje wykreślenie hipoteki? Aktualna opłata sądowa i sposoby jej wniesienia

Jak już wspomniałem, opłata sądowa za wykreślenie jednego wpisu hipoteki wynosi 100 zł. Jest to opłata stała, niezależna od wartości nieruchomości czy wysokości kredytu. Nie ma żadnych dodatkowych, ukrytych kosztów sądowych związanych z tą procedurą.

Przypomnę, że opłatę możesz uiścić na kilka sposobów:

- Bezpośrednio w kasie sądu, jeśli składasz wniosek osobiście.

- Przelewem na rachunek bankowy sądu (numer konta znajdziesz na stronie internetowej sądu lub w informacji sądowej). Pamiętaj o precyzyjnym tytule przelewu!

- Poprzez zakup e-znaków opłaty sądowej, które następnie drukujesz i dołączasz do wniosku.

Dowód wpłaty musi być dołączony do wniosku, ponieważ jest to warunek formalny. Brak opłaty spowoduje wezwanie do jej uzupełnienia, co wydłuży czas rozpatrywania sprawy.

Gdzie i jak złożyć kompletny wniosek? Wizyta w sądzie czy list polecony?

Wniosek wraz z załącznikami należy złożyć w wydziale ksiąg wieczystych sądu rejonowego właściwego dla lokalizacji nieruchomości. Ważne jest, aby pamiętać, że nie jest to sąd właściwy dla Twojego miejsca zamieszkania, lecz dla miejsca położenia nieruchomości.

Masz dwie główne metody złożenia wniosku:

- Osobiście w biurze podawczym sądu: To najpewniejsza metoda. Otrzymasz wtedy potwierdzenie złożenia wniosku z datą i pieczęcią. Możesz również poprosić o potwierdzenie na kopii wniosku, co jest dobrą praktyką.

- Wysyłając listem poleconym: Jeśli nie masz możliwości osobistego stawiennictwa, możesz wysłać wniosek pocztą. Zdecydowanie zalecam wysyłkę listem poleconym za potwierdzeniem odbioru. Dzięki temu będziesz mieć dowód nadania i dowód doręczenia przesyłki do sądu. Pamiętaj, że dla zachowania terminu liczy się data nadania listu na poczcie.

Ile realnie czeka się na wykreślenie wpisu? Od czego zależy czas pracy sądu?

To pytanie, które zadaje sobie chyba każdy wnioskodawca. Niestety, nie ma jednej, uniwersalnej odpowiedzi. Czas oczekiwania na rozpatrzenie wniosku o wykreślenie hipoteki jest bardzo zróżnicowany i zależy głównie od obciążenia pracą danego sądu rejonowego. Moje obserwacje wskazują, że może to trwać od kilku tygodni, przez kilka miesięcy, aż do roku w skrajnych przypadkach, zwłaszcza w dużych miastach, gdzie sądy wieczystoksięgowe są bardzo obciążone.

Warto uzbroić się w cierpliwość. Sąd ma ustawowy obowiązek rozpatrzenia wniosku, ale nie ma sztywno określonego terminu, w jakim musi to zrobić. Priorytetem są zazwyczaj sprawy pilne, a wykreślenie hipoteki, choć ważne dla właściciela, nie jest traktowane jako sprawa wymagająca natychmiastowego działania.

Czy można przyspieszyć procedurę? Wniosek o przyspieszenie rozpoznania sprawy

Istnieje możliwość złożenia bezpłatnego wniosku o przyspieszenie rozpatrzenia sprawy. Taki wniosek nie ma urzędowego formularza i pisze się go w formie pisma procesowego, adresowanego do prezesa sądu lub przewodniczącego wydziału ksiąg wieczystych. Wniosek powinien zawierać numer księgi wieczystej, sygnaturę akt sprawy (jeśli już ją otrzymałeś) oraz uzasadnienie, dlaczego zależy Ci na szybszym rozpatrzeniu sprawy.

Kiedy taki wniosek może być uzasadniony? Na przykład, gdy planujesz szybką sprzedaż nieruchomości, a kupujący wymaga "czystej" księgi wieczystej, lub gdy masz inne ważne powody, które wykazują pilność. Czy faktycznie wpływa na skrócenie czasu oczekiwania? Bywa różnie. W niektórych przypadkach, zwłaszcza przy dobrze uzasadnionym wniosku i faktycznie pilnej sytuacji, sąd może przyspieszyć rozpatrzenie. Jednak nie ma gwarancji, że tak się stanie, a wniosek ten jest raczej formą interwencji niż pewnym sposobem na ominięcie kolejki.

Niestandardowe sytuacje z hipoteką: rozwiązania problemów

Choć procedura wykreślenia hipoteki jest zazwyczaj prosta, życie potrafi zaskoczyć. Poniżej przedstawiam rozwiązania dla kilku niestandardowych sytuacji, z którymi możesz się spotkać.

Sprzedaż mieszkania z kredytem: Jak bezpiecznie wykreślić hipotekę po transakcji?

Sprzedaż nieruchomości obciążonej hipoteką jest możliwa i często praktykowana. Kluczowe jest tutaj bezpieczeństwo transakcji dla obu stron. Zazwyczaj procedura wygląda tak, że kupujący spłaca część kredytu sprzedającego bezpośrednio na konto banku, a pozostałą kwotę przekazuje sprzedającemu. Aby to było bezpieczne, bank sprzedającego musi wydać tzw. promesę czyli pisemne oświadczenie, w którym zobowiązuje się do wydania kwitu mazalnego i zgody na wykreślenie hipoteki, pod warunkiem spłaty określonej kwoty kredytu w określonym terminie.

Promesa jest kluczowa dla kupującego, ponieważ daje mu pewność, że po wpłaceniu pieniędzy hipoteka zostanie usunięta. Po spłacie kredytu przez kupującego, bank wydaje kwit mazalny, a następnie to sprzedający (lub upoważniony przez niego notariusz) składa wniosek KW-WPIS o wykreślenie hipoteki. Cała transakcja jest zazwyczaj nadzorowana przez notariusza, który dba o prawidłowy przebieg formalności.

Refinansowanie zobowiązania: Jak wygląda usunięcie hipoteki jednego banku i wpis drugiego?

Refinansowanie kredytu hipotecznego to przeniesienie zobowiązania z jednego banku do drugiego, często w celu uzyskania lepszych warunków. W takiej sytuacji procedura wykreślenia hipoteki jest nieco bardziej złożona, ale wciąż standardowa. Polega ona na jednoczesnym wykreśleniu hipoteki pierwotnego banku i wpisaniu hipoteki nowego banku.

Zazwyczaj to nowy bank kredytujący zajmuje się większością formalności. Po spłacie kredytu w starym banku, otrzymujesz od niego kwit mazalny. Następnie, nowy bank składa w Twoim imieniu (lub instruuje Cię, jak to zrobić) wniosek KW-WPIS o wykreślenie starej hipoteki i jednocześnie wniosek o wpisanie nowej hipoteki na swoją rzecz. Często oba wnioski są składane w jednym pakiecie, aby zapewnić ciągłość zabezpieczenia. Warto dopytać nowy bank o szczegóły ich procedury.

Bank odmawia wydania kwitu mazalnego? Poznaj swoje prawa i możliwości działania

Sytuacja, w której bank bezpodstawnie odmawia wydania kwitu mazalnego po całkowitej spłacie kredytu, choć rzadka, może się zdarzyć. W takim przypadku masz prawo dochodzić swoich roszczeń na drodze sądowej. Zgodnie z art. 100 ustawy o księgach wieczystych i hipotece, wierzyciel (bank) jest zobowiązany do współdziałania w celu wykreślenia hipoteki po wygaśnięciu wierzytelności. Jeśli bank odmawia, możesz:

- Złożyć reklamację do banku: Na piśmie, z żądaniem wydania kwitu mazalnego i wskazaniem terminu.

- Zgłosić sprawę do Rzecznika Finansowego: Rzecznik może pomóc w mediacjach z bankiem.

- Wystąpić do sądu z pozwem o uzgodnienie treści księgi wieczystej z rzeczywistym stanem prawnym: To jest ostateczne rozwiązanie. W pozwie będziesz żądać wykreślenia hipoteki, powołując się na fakt spłaty długu i bezpodstawną odmowę banku. Sąd, po zweryfikowaniu spłaty, wyda wyrok nakazujący wykreślenie hipoteki.

Pamiętaj, aby gromadzić wszelką korespondencję z bankiem będzie to dowód w ewentualnej sprawie sądowej.

Co zrobić, gdy bank kredytujący już nie istnieje lub został przejęty? Rola BGK

To również zdarza się w praktyce bank, który udzielił Ci kredytu, mógł zostać zlikwidowany, upadł lub został przejęty przez inną instytucję. W takiej sytuacji uzyskanie kwitu mazalnego od "starego" banku staje się problematyczne. Na szczęście, polski system prawny przewiduje takie sytuacje.

W wielu przypadkach, zwłaszcza gdy mowa o bankach państwowych lub tych, które upadły, Bank Gospodarstwa Krajowego (BGK) przejmuje rolę instytucji odpowiedzialnej za wydawanie stosownych zaświadczeń niezbędnych do wykreślenia hipoteki. BGK dysponuje archiwami i dokumentacją po zlikwidowanych bankach, co umożliwia weryfikację spłaty zadłużenia. W takiej sytuacji należy skontaktować się bezpośrednio z BGK i złożyć wniosek o wydanie zaświadczenia potwierdzającego spłatę długu i zgodę na wykreślenie hipoteki. Dokument ten będzie pełnił funkcję "kwitu mazalnego" i na jego podstawie sąd dokona wykreślenia.

Jak usunąć hipotekę przymusową (np. z ZUS lub Urzędu Skarbowego)?

Hipoteka przymusowa, w przeciwieństwie do umownej, nie wynika z umowy z bankiem, lecz jest nakładana przez organy państwowe (np. ZUS, Urząd Skarbowy) w celu zabezpieczenia zaległości publicznoprawnych. Procedura jej wykreślenia jest podobna, ale wymaga uzyskania dokumentu od innego wierzyciela.

Aby wykreślić hipotekę przymusową, musisz całkowicie spłacić zadłużenie, które ona zabezpieczała. Następnie należy uzyskać od wierzyciela (np. ZUS, Urzędu Skarbowego) zaświadczenie potwierdzające spłatę długu i wyrażające zgodę na wykreślenie hipoteki. To zaświadczenie będzie odpowiednikiem "kwitu mazalnego". Z tym dokumentem, podobnie jak w przypadku hipoteki bankowej, składasz wniosek KW-WPIS do sądu wieczystoksięgowego, dołączając zaświadczenie i dowód uiszczenia opłaty sądowej. Cała reszta procedury jest analogiczna.

Jak sprawdzić, czy hipoteka została skutecznie usunięta?

Po złożeniu wniosku i długim oczekiwaniu naturalne jest pytanie, czy wszystko poszło zgodnie z planem. Na szczęście, istnieją proste sposoby, aby to sprawdzić.

Jak sprawdzić status swojego wniosku i aktualny stan księgi wieczystej online?

Najwygodniejszym sposobem na sprawdzenie statusu wniosku i aktualnego stanu księgi wieczystej jest skorzystanie z elektronicznego systemu przeglądania ksiąg wieczystych, dostępnego pod adresem ekw.ms.gov.pl. To oficjalna strona Ministerstwa Sprawiedliwości.

Aby sprawdzić księgę, potrzebujesz jedynie numeru księgi wieczystej Twojej nieruchomości. Po wpisaniu numeru uzyskasz dostęp do pełnej treści księgi. W dziale IV, który dotyczy hipotek, powinieneś zobaczyć informację o wykreśleniu wpisu hipotecznego. Dodatkowo, w zakładce "Informacje o wnioskach" możesz sprawdzić, na jakim etapie jest rozpatrywanie Twojego wniosku (jeśli został już zarejestrowany w systemie). To bardzo przydatne narzędzie, które pozwala monitorować postępy bez konieczności wizyt w sądzie.

Przeczytaj również: Kto sprawdza KRD? Poznaj, kto ma dostęp do Twoich długów

Oficjalne zawiadomienie z sądu: Jak wygląda i co oznacza dla Ciebie?

Po skutecznym rozpatrzeniu wniosku i dokonaniu wykreślenia hipoteki, sąd prześle Ci oficjalne zawiadomienie o dokonaniu wpisu (lub w tym przypadku, wykreślenia). Jest to zazwyczaj krótka informacja na piśmie, potwierdzająca, że sąd dokonał żądanej zmiany w księdze wieczystej. W zawiadomieniu znajdziesz numer księgi wieczystej, sygnaturę akt sprawy oraz informację o tym, co zostało zmienione (np. "wykreślono hipotekę umowną zwykłą na rzecz...").

Otrzymanie tego zawiadomienia oznacza, że Twoja nieruchomość jest już formalnie wolna od obciążenia hipotecznego. Jest to moment, w którym możesz odetchnąć z ulgą. Zachowaj to zawiadomienie w swojej dokumentacji dotyczącej nieruchomości jest to ważny dowód na to, że hipoteka została usunięta. Gratuluję, właśnie zakończyłeś ważny etap w życiu Twojej nieruchomości!