W dzisiejszym świecie finansów, gdzie dostęp do kredytów i pożyczek jest coraz łatwiejszy, kluczowe staje się świadome zarządzanie swoją historią kredytową. Ten artykuł to kompleksowy przewodnik, który krok po kroku pokaże Ci, jak sprawdzić zadłużenie w BIK i dlaczego jest to absolutnie niezbędne dla Twojego bezpieczeństwa i wiarygodności finansowej.

Jak sprawdzić zadłużenie w BIK: Kompleksowy przewodnik po Twojej historii kredytowej

- Biuro Informacji Kredytowej (BIK) gromadzi zarówno pozytywne, jak i negatywne dane o Twoich zobowiązaniach finansowych, a ponad 90% z nich to informacje pozytywne.

- Dostęp do swoich danych w BIK uzyskasz po założeniu konta na portalu BIK i potwierdzeniu tożsamości, np. za pomocą mObywatel lub przelewu weryfikacyjnego.

- Możesz wybrać płatny Raport BIK z pełnym scoringiem i danymi z BIG InfoMonitor (ok. 54 zł) lub raz na 6 miesięcy bezpłatną "Kopię danych" (bez scoringu, czas oczekiwania do 30 dni).

- Raport BIK zawiera ocenę punktową (scoring), wskaźnik BIK, szczegółową historię zobowiązań oraz informacje o zapytaniach kredytowych.

- W przypadku błędów w raporcie, skontaktuj się bezpośrednio z instytucją finansową, która przekazała dane, ponieważ BIK jest tylko ich administratorem.

- BIK różni się od Biur Informacji Gospodarczej (BIG, np. KRD), koncentrując się na historii kredytowej, choć pełny raport BIK zawiera dane z BIG InfoMonitor.

Biuro Informacji Kredytowej, powołane przez Związek Banków Polskich, to instytucja, która odgrywa fundamentalną rolę w polskim systemie finansowym. Jej głównym zadaniem jest gromadzenie i udostępnianie danych dotyczących historii kredytowej zarówno osób fizycznych, jak i przedsiębiorstw. Co ważne, wbrew powszechnemu przekonaniu, BIK to nie tylko rejestr "złych" dłużników. W rzeczywistości, ponad 90% gromadzonych informacji to dane pozytywne, świadczące o terminowej spłacie zobowiązań. Pozostałe to niestety te negatywne, informujące o opóźnieniach.

Posiadanie pozytywnej historii kredytowej w BIK to prawdziwy skarb w oczach banków i innych instytucji finansowych. To właśnie na jej podstawie oceniają one Twoją wiarygodność i zdolność do spłaty przyszłych zobowiązań. Dobra historia oznacza nie tylko łatwiejszy dostęp do kredytów i pożyczek, ale często także możliwość negocjowania lepszych warunków niższych oprocentowań czy korzystniejszych harmonogramów spłat. To Twój finansowy paszport, który otwiera drzwi do świata odpowiedzialnych finansów.

Z mojego doświadczenia wiem, że regularne sprawdzanie raportu BIK jest kluczowe w wielu sytuacjach:

- Przed złożeniem wniosku o kredyt lub pożyczkę: Dzięki temu wiesz, jak oceni Cię bank i czy masz szanse na uzyskanie finansowania.

- Weryfikacja wiarygodności finansowej: Pozwala ocenić swoją pozycję na rynku kredytowym i świadomie planować przyszłe zobowiązania.

- Podejrzenie wyłudzenia: Jeśli obawiasz się, że ktoś mógł zaciągnąć kredyt na Twoje dane, raport BIK szybko to zweryfikuje.

- Regularna kontrola finansów: To element odpowiedzialnego zarządzania budżetem domowym, pozwalający na bieżąco monitorować swoje zobowiązania.

- Po spłacie zobowiązania: Warto sprawdzić, czy bank poprawnie zaktualizował dane w BIK.

"Regularne monitorowanie historii kredytowej to podstawa odpowiedzialnego zarządzania finansami osobistymi i klucz do budowania zaufania w oczach instytucji finansowych."

Sprawdź swoje zadłużenie w BIK: Kompletny przewodnik krok po kroku

Zanim przystąpisz do założenia konta na portalu BIK i pobrania raportu, upewnij się, że masz pod ręką wszystkie niezbędne dane. Będziesz potrzebować swoich danych osobowych (imię, nazwisko), numeru PESEL oraz numeru i serii dowodu osobistego. Przygotowanie tych informacji z góry znacznie przyspieszy cały proces rejestracji.

Kluczowym etapem w procesie uzyskiwania dostępu do Twoich danych w BIK jest potwierdzenie tożsamości. BIK stosuje kilka metod, aby zapewnić bezpieczeństwo i upewnić się, że to Ty, a nie ktoś inny, próbujesz uzyskać dostęp do wrażliwych informacji. Oto najpopularniejsze z nich:

- Weryfikacja za pomocą aplikacji mObywatel

- Przelew weryfikacyjny z Twojego konta bankowego

- Weryfikacja danych z dowodu osobistego (mniej popularna i dłuższa)

Jedną z najszybszych i najbezpieczniejszych metod potwierdzenia tożsamości jest skorzystanie z aplikacji mObywatel. Jeśli posiadasz profil zaufany i aplikację na swoim smartfonie, proces weryfikacji zajmie dosłownie chwilę. To rozwiązanie jest nie tylko wygodne, ale także gwarantuje wysoki poziom bezpieczeństwa, ponieważ opiera się na danych z Twojego dowodu osobistego w formie cyfrowej.

Alternatywną, ale równie skuteczną metodą jest wykonanie przelewu weryfikacyjnego na symboliczną kwotę 1 zł. Ważne jest, aby przelew został wykonany z Twojego osobistego konta bankowego, którego dane (imię, nazwisko, adres) są zgodne z tymi, które podałeś podczas rejestracji w BIK. Pamiętaj, aby w tytule przelewu wpisać dokładnie to, co zostanie wskazane przez BIK zazwyczaj jest to Twój numer PESEL. Po zaksięgowaniu przelewu (co zazwyczaj trwa kilka minut w godzinach pracy banku), Twoja tożsamość zostanie potwierdzona.

Po pomyślnym założeniu konta i potwierdzeniu tożsamości, nadszedł czas na wybór odpowiedniego raportu. BIK oferuje zarówno płatne, szczegółowe raporty, jak i jedną opcję bezpłatną, dostępną raz na jakiś czas. Wybór zależy od tego, jak szczegółowych informacji potrzebujesz i jak szybko chcesz je uzyskać.

Pełny Raport BIK czy Darmowa Kopia Danych? Porównanie i wybór

Decydując się na płatny Raport BIK, zyskujesz kompleksowy obraz swojej sytuacji finansowej. To narzędzie, które dostarcza znacznie więcej informacji niż darmowa kopia danych. Oto co dokładnie otrzymasz:

- Pełna historia kredytowa: Szczegółowe informacje o wszystkich Twoich zobowiązaniach, zarówno aktywnych, jak i spłaconych, wraz z historią ich regulowania.

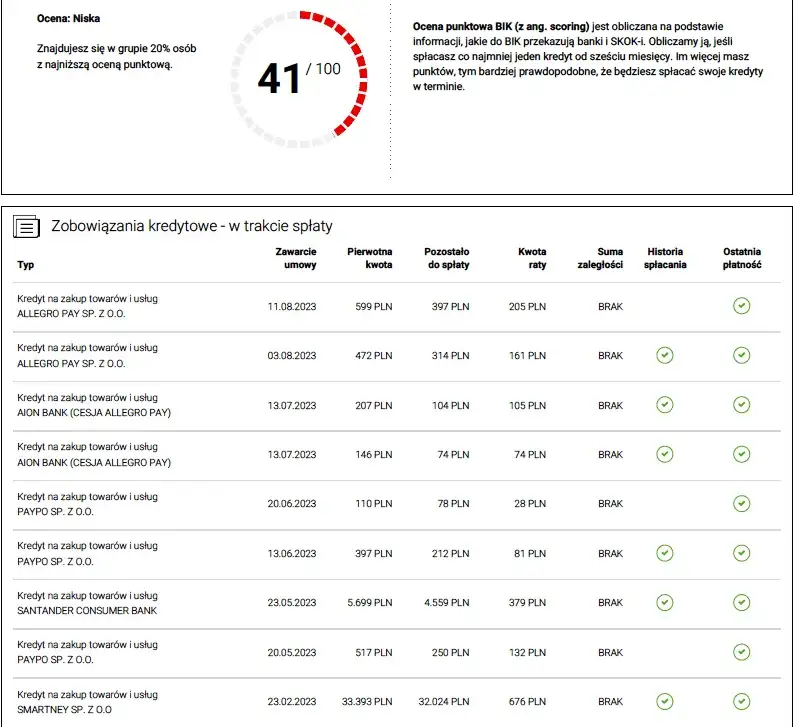

- Ocena punktowa (scoring BIK): Kluczowy wskaźnik Twojej wiarygodności kredytowej, wyrażony w punktach od 0 do 100, który jest podstawą oceny banków.

- Wskaźnik sytuacji płatniczej: Graficzne przedstawienie Twojej terminowości spłat, ułatwiające szybką ocenę statusu.

- Dane z BIG InfoMonitor: Informacje o ewentualnych zaległościach pozabankowych, takich jak nieopłacone rachunki za media czy telefon, co daje pełniejszy obraz Twoich finansów.

- Informacje o zapytaniach kredytowych: Zobaczysz, kto i kiedy sprawdzał Twoją historię kredytową.

Jeśli chodzi o koszty, pojedynczy płatny Raport BIK to wydatek rzędu około 54 zł. BIK oferuje również pakiety roczne, które są bardziej opłacalne dla osób chcących regularnie monitorować swoją historię. Na przykład, możesz wykupić pakiet 6 raportów wraz z Alertami BIK za około 139 zł, lub zdecydować się na pakiet nielimitowanych raportów za około 239 zł, co jest świetną opcją dla tych, którzy chcą mieć stały wgląd w swoje finanse.

Zgodnie z przepisami RODO, każdy ma prawo do uzyskania bezpłatnej "Kopii danych" raz na 6 miesięcy. To dobra opcja, jeśli potrzebujesz podstawowego wglądu w swoje zobowiązania, ale musisz pamiętać o kilku kwestiach:

- Dostępność: Możesz zawnioskować o nią raz na pół roku.

- Zawartość: Kopia danych jest mniej rozbudowana niż płatny raport. Nie zawiera oceny punktowej (scoringu BIK) ani wskaźnika sytuacji płatniczej. Znajdziesz w niej jednak informacje o zaciągniętych zobowiązaniach i historii ich spłaty.

- Czas oczekiwania: BIK ma do 30 dni na wygenerowanie i udostępnienie darmowej kopii danych, co oznacza, że nie otrzymasz jej natychmiast.

- Kiedy warto: Jest to dobre rozwiązanie do okresowej kontroli, jeśli nie potrzebujesz szczegółowej analizy swojej zdolności kredytowej.

Zrozum swój Raport BIK: Jak interpretować kluczowe sekcje?

Ocena punktowa, czyli scoring BIK, to jeden z najważniejszych elementów Twojego raportu. Jest to wartość wyrażona w punktach, zazwyczaj w skali od 0 do 100, która odzwierciedla Twoją wiarygodność kredytową. Im wyższy wynik, tym lepiej oznacza to, że jesteś postrzegany jako bardziej rzetelny kredytobiorca. Banki wykorzystują ten wskaźnik do szybkiej oceny ryzyka związanego z udzieleniem Ci kredytu, a wysoki scoring może przełożyć się na lepsze warunki oferty.

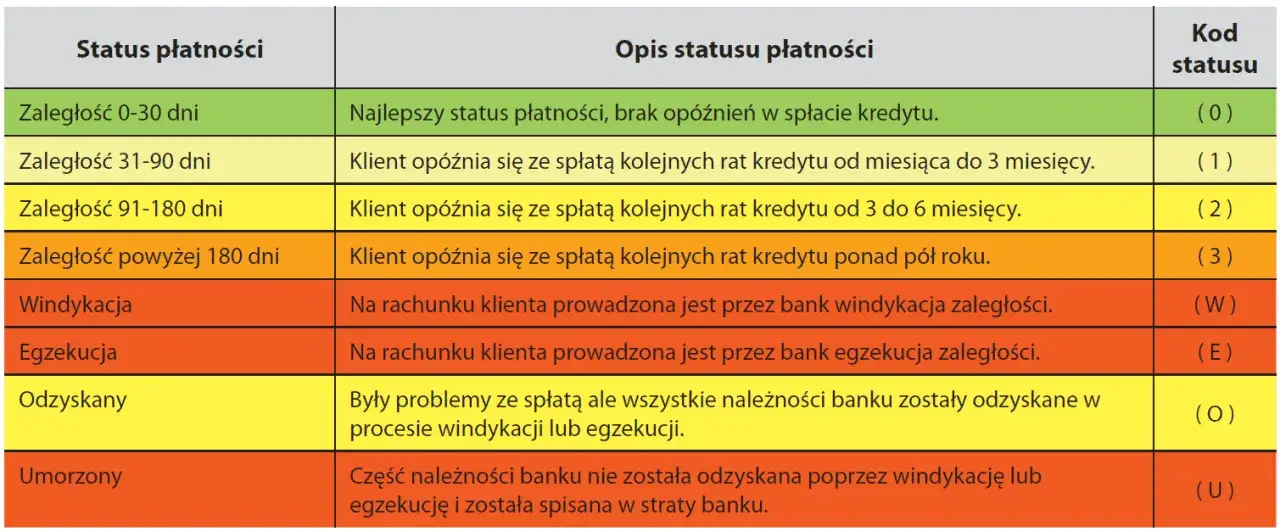

Obok scoringu BIK znajdziesz również Wskaźnik BIK, który jest graficznym przedstawieniem Twojej sytuacji płatniczej, często w formie kolorowych segmentów. Zielony kolor zazwyczaj oznacza brak opóźnień w spłacie, pomarańczowy może wskazywać na niewielkie opóźnienia (do 30 dni), natomiast czerwony to sygnał o poważniejszych problemach z terminowością (opóźnienia powyżej 30 dni). To intuicyjny sposób na szybkie zorientowanie się w ogólnej kondycji Twoich zobowiązań.

Sekcja zobowiązań to serce Raportu BIK. Znajdziesz w niej szczegółowe informacje o wszystkich Twoich aktywnych i spłaconych zobowiązaniach finansowych. Mowa tu o kredytach gotówkowych, hipotecznych, samochodowych, pożyczkach ratalnych, a także o kartach kredytowych, limitach w koncie oraz coraz popularniejszych zakupach z odroczoną płatnością (BNPL Buy Now, Pay Later). Dla każdego zobowiązania zobaczysz datę jego uruchomienia, kwotę, termin spłaty oraz historię regularności wpłat.

W pełnym raporcie BIK znajdziesz również dane pochodzące z bazy BIG InfoMonitor. To bardzo istotne, ponieważ uzupełniają one obraz Twojej wiarygodności finansowej o informacje spoza sektora bankowego. Mogą to być na przykład zaległości z tytułu niezapłaconych rachunków za telefon, prąd, gaz, czynsz czy alimenty. Obecność takich wpisów w BIG InfoMonitor może negatywnie wpłynąć na Twoją ocenę kredytową, nawet jeśli Twoje zobowiązania bankowe są regulowane terminowo.Ostatnią, ale równie ważną sekcją są zapytania kredytowe. W tym miejscu zobaczysz, które instytucje finansowe (banki, firmy pożyczkowe) i kiedy sprawdzały Twoją historię kredytową w BIK. Każde zapytanie, zwłaszcza w krótkim okresie, może być sygnałem dla banków o Twojej wzmożonej aktywności kredytowej, co w niektórych przypadkach może obniżyć Twoją zdolność kredytową. Dlatego warto monitorować tę sekcję, aby upewnić się, że nikt nie składał wniosków na Twoje dane bez Twojej wiedzy.

Błąd w raporcie BIK? Sprawdź, jak go skutecznie poprawić

Warto pamiętać, że Biuro Informacji Kredytowej jest jedynie administratorem danych, które otrzymuje od banków, SKOK-ów i firm pożyczkowych. Oznacza to, że BIK nie ma uprawnień do samodzielnej korekty błędów w Twoim raporcie. Jeśli zauważysz jakąkolwiek nieścisłość np. błędną kwotę zobowiązania, nieprawidłową datę spłaty czy nieistniejący kredyt musisz skontaktować się bezpośrednio z instytucją finansową, która przekazała te dane do BIK. To właśnie ona jest odpowiedzialna za ich poprawność.

Jeśli odkryjesz błąd w swoim raporcie BIK, nie panikuj. Oto kroki, które powinieneś podjąć, aby skutecznie go poprawić:

- Zidentyfikuj błąd: Dokładnie określ, która informacja jest nieprawidłowa i w jakim zakresie.

- Skontaktuj się z instytucją finansową: Napisz lub zadzwoń do banku, SKOK-u lub firmy pożyczkowej, która przekazała błędne dane.

- Złóż wniosek o korektę: Przygotuj pisemny wniosek (reklamację) o korektę nieprawidłowych danych. W piśmie jasno opisz błąd i, jeśli to możliwe, dołącz dowody potwierdzające Twoje stanowisko (np. potwierdzenia spłat, umowy).

- Monitoruj status: Upewnij się, że instytucja przyjęła Twoją reklamację i monitoruj postępy. Banki mają określony czas na rozpatrzenie reklamacji.

- Sprawdź BIK ponownie: Po otrzymaniu potwierdzenia korekty od instytucji finansowej, pobierz nowy raport BIK, aby upewnić się, że dane zostały zaktualizowane prawidłowo.

Proces aktualizacji danych w BIK po złożeniu wniosku o korektę może trwać różnie, w zależności od instytucji finansowej i złożoności błędu. Zazwyczaj banki starają się rozpatrzyć reklamacje w ciągu 30 dni, a po ich rozpatrzeniu, dane w BIK powinny zostać zaktualizowane w możliwie najkrótszym czasie. Warto jednak uzbroić się w cierpliwość i regularnie sprawdzać status swojego wniosku.

BIK a inne rejestry dłużników: Kluczowe różnice, które musisz znać

Wiele osób myli BIK z innymi rejestrami dłużników, takimi jak KRD czy ERIF. Chociaż wszystkie te instytucje gromadzą dane o zobowiązaniach, ich zakres działania i rodzaj przechowywanych informacji znacząco się różnią. Poniższa tabela przedstawia kluczowe różnice:

| Rejestr | Rodzaj gromadzonych danych i Kto wpisuje |

|---|---|

| BIK (Biuro Informacji Kredytowej) | Gromadzi dane o historii kredytowej (zarówno pozytywne, jak i negatywne), czyli o zaciągniętych i spłacanych kredytach, pożyczkach, kartach kredytowych. Dane wprowadzają banki, SKOK-i oraz firmy pożyczkowe. |

| BIG (Biura Informacji Gospodarczej, np. KRD, ERIF, BIG InfoMonitor) | Gromadzą dane o ogólnych zaległościach płatniczych (nie tylko kredytowych), np. niezapłacone rachunki za media, telefon, czynsz, alimenty, faktury B2B. Dane mogą wpisywać niemal wszyscy wierzyciele (firmy telekomunikacyjne, dostawcy energii, gminy, osoby prywatne). Ważne: Pełny Raport BIK zawiera dane z BIG InfoMonitor. |

Przechowywanie danych w BIK: Jak długo i na jakich zasadach?

Zasady przechowywania danych w BIK są ściśle określone i mają na celu ochronę zarówno interesów kredytobiorców, jak i instytucji finansowych. Jeśli spłacałeś swoje kredyty i pożyczki terminowo, dane o nich są przetwarzane przez cały okres ich trwania. Po całkowitej spłacie zobowiązania, dane te stają się niewidoczne dla banków, chyba że wyrazisz zgodę na ich dalsze przetwarzanie. Z mojej perspektywy, warto to zrobić, ponieważ pozytywna historia kredytowa, nawet ta dotycząca już spłaconych zobowiązań, jest cennym atutem i pomaga w budowaniu zaufania w oczach przyszłych kredytodawców.

Inaczej wygląda sytuacja w przypadku negatywnych wpisów. Jeśli wystąpiło opóźnienie w spłacie zobowiązania powyżej 60 dni, a od momentu poinformowania Cię o zamiarze przetwarzania danych upłynęło 30 dni, BIK ma prawo przetwarzać te dane bez Twojej zgody przez okres 5 lat. Taki wpis może znacząco obniżyć Twoją wiarygodność kredytową i utrudnić uzyskanie finansowania w przyszłości, dlatego tak ważne jest terminowe regulowanie zobowiązań.

Wokół tematu "czyszczenia BIK" narosło wiele mitów. Prawda jest taka, że nie ma magicznego sposobu na usunięcie prawdziwych i zgodnych z faktami negatywnych wpisów przed upływem 5 lat. Możliwe jest natomiast skorygowanie błędów (o czym pisałem wcześniej), a także świadome zarządzanie zgodami na przetwarzanie danych po spłacie zobowiązań. Po upływie 5 lat od negatywnego wpisu, dane te automatycznie przestają być widoczne dla banków. Pamiętaj, że wszelkie oferty "czyszczenia BIK" za opłatą, które obiecują natychmiastowe usunięcie negatywnych wpisów, są zazwyczaj oszustwem.

Dodatkowe narzędzia BIK: Zadbaj o swoje bezpieczeństwo finansowe

W dobie rosnącej liczby wyłudzeń i kradzieży tożsamości, niezwykle ważna jest ochrona swoich danych. Tutaj z pomocą przychodzą Alerty BIK. To usługa, która polega na wysyłaniu powiadomień SMS lub e-mail za każdym razem, gdy ktoś sprawdza Twoją historię kredytową w BIK lub próbuje zaciągnąć kredyt na Twoje dane. Dzięki temu, jeśli ktoś nieuprawniony spróbuje wykorzystać Twoje dane, natychmiast się o tym dowiesz i będziesz mógł podjąć odpowiednie kroki, aby zapobiec wyłudzeniu. Uważam, że to jedno z najskuteczniejszych narzędzi do zabezpieczenia się przed nieuczciwymi działaniami i zdecydowanie polecam jego aktywację.