Wiele osób, borykających się z trudnościami finansowymi i negatywnym wpisem w Krajowym Rejestrze Długów (KRD), szuka "banku bez KRD", który przymknąłby oko na ich historię. Niestety, muszę od razu rozwiać ten mit żaden legalnie działający bank w Polsce nie może tego zrobić. W tym artykule wyjaśnię, dlaczego tak jest i przedstawię realne, bezpieczne alternatywy finansowania oraz praktyczne wskazówki, jak wyjść z długów, nawet jeśli banki odmawiają.

Żaden bank nie pomija KRD poznaj realne opcje finansowania dla zadłużonych

- Zgodnie z polskim Prawem Bankowym, każdy bank ma obowiązek weryfikacji zdolności kredytowej klienta, w tym sprawdzenia Krajowego Rejestru Długów (KRD).

- Mit o "banku bez KRD" jest nieprawdziwy; legalnie działające banki nie udzielą kredytu bez tej weryfikacji.

- Główną alternatywą dla osób z negatywnym wpisem w KRD jest sektor pożyczek pozabankowych, który stosuje łagodniejsze kryteria oceny.

- Ustawa antylichwiarska ograniczyła możliwość uzyskania "pożyczki bez baz" nawet w firmach pozabankowych, wymagając od nich weryfikacji.

- Produkty pozabankowe (chwilówki, pożyczki ratalne) charakteryzują się znacznie wyższym RRSO i niosą ze sobą ryzyko spirali zadłużenia.

- Istnieją bezpieczniejsze strategie wyjścia z długów, takie jak kredyt konsolidacyjny (SKOK, banki spółdzielcze) czy restrukturyzacja zadłużenia.

Banki i KRD: dlaczego weryfikacja jest obowiązkowa?

Dlaczego mit o "banku bez KRD" jest tak popularny i niebezpieczny?

Mit o bankach, które nie sprawdzają KRD, jest niestety bardzo rozpowszechniony i często stanowi ostatnią deskę ratunku dla osób w trudnej sytuacji finansowej. Wierzą one, że znajdą instytucję, która zignoruje ich negatywną historię i udzieli im potrzebnego wsparcia. To jednak fałszywa nadzieja, która może prowadzić do jeszcze większych rozczarowań i poszukiwania rozwiązań w szarej strefie, co jest niezwykle niebezpieczne. Jako ekspert, muszę jasno powiedzieć: żaden bank nie może ominąć weryfikacji w KRD.

Prawo jest jednoznaczne: każdy bank musi zweryfikować Twoją zdolność kredytową

Zgodnie z polskim Prawem Bankowym oraz rekomendacjami Komisji Nadzoru Finansowego (KNF), każdy bank działający na terenie Polski ma prawny obowiązek dokładnej weryfikacji zdolności kredytowej klienta przed udzieleniem jakiegokolwiek finansowania. Proces ten jest kompleksowy i obligatoryjnie obejmuje sprawdzenie historii kredytowej w Biurze Informacji Kredytowej (BIK) oraz weryfikację w biurach informacji gospodarczej, w tym w Krajowym Rejestrze Długów (KRD). Jest to podstawa oceny ryzyka kredytowego, która chroni zarówno bank, jak i samego klienta przed nadmiernym zadłużeniem.

Czym dokładnie jest KRD i dlaczego banki traktują go tak poważnie?

Krajowy Rejestr Długów (KRD) to jedno z biur informacji gospodarczej, które gromadzi dane o zaległościach finansowych. Co ważne, KRD to nie tylko informacje o niespłaconych kredytach czy pożyczkach. Znajdziesz tam również wpisy dotyczące nieopłaconych faktur za usługi telekomunikacyjne, internet, telewizję, niezapłacone mandaty, alimenty, a nawet czynsz. Konsument może zostać wpisany do KRD, jeśli jego zadłużenie wynosi co najmniej 200 zł, opóźnienie w spłacie przekracza 30 dni od terminu wymagalności, a wierzyciel uprzednio wysłał wezwanie do zapłaty. Banki traktują te informacje niezwykle poważnie, ponieważ stanowią one kluczowy wskaźnik Twojej wiarygodności i rzetelności finansowej. Negatywny wpis w KRD to dla banku jasny sygnał o podwyższonym ryzyku.

Negatywny wpis w KRD: jakie masz realne alternatywy dla kredytu bankowego?

Sektor pozabankowy główny kierunek dla osób z negatywną historią

Skoro banki odpadają, naturalnym i głównym kierunkiem dla osób z negatywnym wpisem w KRD staje się sektor pożyczek pozabankowych. Firmy te, choć również podlegają regulacjom (m.in. ustawie o kredycie konsumenckim), często mają znacznie łagodniejsze kryteria oceny zdolności kredytowej niż banki. Nie oznacza to jednak, że pożyczki pozabankowe są pozbawione ryzyka wręcz przeciwnie, często wiążą się z wyższymi kosztami, o czym powiem za chwilę.

Jak firmy pożyczkowe weryfikują klientów? Różnice względem banków

Firmy pożyczkowe, w przeciwieństwie do banków, mogą stosować bardziej elastyczne podejście do oceny klienta. Chociaż i one mają obowiązek weryfikacji zdolności kredytowej, to ich algorytmy i polityka ryzyka często pozwalają na akceptację pewnego poziomu zadłużenia, zwłaszcza jeśli klient wykazuje stały i udokumentowany dochód. Mogą sprawdzać inne bazy danych lub po prostu nadawać mniejsze znaczenie wpisom w KRD, skupiając się bardziej na bieżącej sytuacji finansowej i możliwościach spłaty. To właśnie ta elastyczność sprawia, że są one realną alternatywą dla wielu osób.

Ustawa antylichwiarska a rzeczywistość: Czy pożyczka "bez baz" jest jeszcze możliwa?

W ostatnich latach rynek pożyczek pozabankowych przeszedł znaczące zmiany, głównie za sprawą nowelizacji tzw. ustawy antylichwiarskiej. Jej celem było ograniczenie nadmiernego zadłużania i ukrócenie nieuczciwych praktyk. W efekcie, hasło "pożyczka bez baz" jest obecnie praktycznie niemożliwe do zrealizowania dla legalnie działających firm. Ustawa nałożyła na nie bardziej rygorystyczne obowiązki w zakresie weryfikacji zdolności kredytowej. Oznacza to, że nawet firmy pozabankowe muszą sprawdzać bazy dłużników, choć, jak wspomniałem, mogą mieć bardziej liberalne podejście do negatywnych wpisów niż banki. Zawsze należy być ostrożnym, jeśli ktoś obiecuje pożyczkę bez jakiejkolwiek weryfikacji to może być sygnał, że działa w szarej strefie.

Gdy bank odmawia: dostępne produkty finansowe dla zadłużonych

Chwilówki online: Szybki zastrzyk gotówki, ale i wysokie ryzyko

Chwilówki online to krótkoterminowe pożyczki, zazwyczaj na niewielkie kwoty (od kilkuset do kilku tysięcy złotych) z okresem spłaty od 15 do 60 dni. Ich główną zaletą jest szybkość pieniądze często trafiają na konto w ciągu kilkunastu minut od złożenia wniosku. Niestety, ta szybkość ma swoją cenę. Chwilówki charakteryzują się bardzo wysokim Rzeczywistym Rocznym Oprocentowaniem (RRSO), co oznacza, że ich całkowity koszt jest znacznie wyższy niż w przypadku kredytów bankowych. Są przeznaczone na nagłe, nieprzewidziane wydatki i powinny być spłacane w terminie, aby uniknąć dodatkowych, bardzo wysokich opłat.

Pożyczki ratalne: Rozwiązanie na większe potrzeby i dłuższy okres spłaty

Alternatywą dla chwilówek są pożyczki ratalne, również oferowane przez firmy pozabankowe. Pozwalają one na uzyskanie większych kwot (nawet kilkunastu czy kilkudziesięciu tysięcy złotych) i rozłożenie spłaty na dłuższy okres, zazwyczaj od kilku miesięcy do kilku lat. Dzięki temu miesięczne raty są niższe i łatwiejsze do udźwignięcia. Mimo to, pożyczki ratalne nadal wiążą się z wyższymi kosztami niż kredyty bankowe, choć zazwyczaj są tańsze niż krótkoterminowe chwilówki. Wymagają dokładnej analizy umowy i świadomej decyzji, aby nie wpaść w spiralę zadłużenia.

Karta kredytowa od firmy pozabankowej: Czy to się opłaca?

Na rynku pozabankowym pojawiają się również oferty kart kredytowych. Dla osób z negatywnym wpisem w KRD może to wydawać się atrakcyjną opcją, dającą elastyczność w zarządzaniu finansami. Jednak podobnie jak inne produkty pozabankowe, karty te wiążą się z wysokimi kosztami często znacznie wyższymi niż te oferowane przez banki. Wysokie oprocentowanie, opłaty za wydanie czy utrzymanie karty, a także restrykcyjne warunki spłaty mogą szybko doprowadzić do pogłębienia problemów finansowych. Z mojego doświadczenia wynika, że w większości przypadków karta kredytowa od firmy pozabankowej nie jest opłacalnym rozwiązaniem i należy podchodzić do niej z dużą ostrożnością.

Pożyczka pozabankowa: koszty, ryzyko i pułapka spirali zadłużenia

RRSO, czyli prawdziwy koszt pożyczki: Na co zwrócić uwagę?

Kluczowym wskaźnikiem, na który zawsze zwracam uwagę, jest Rzeczywista Roczna Stopa Oprocentowania (RRSO). To nie tylko nominalne oprocentowanie, ale całkowity koszt pożyczki wyrażony w procentach w stosunku rocznym, uwzględniający wszystkie opłaty: prowizje, ubezpieczenia, marże i inne koszty dodatkowe. W przypadku pożyczek pozabankowych RRSO potrafi być astronomicznie wysokie, sięgając nawet kilkuset, a w skrajnych przypadkach kilku tysięcy procent. Zawsze dokładnie analizuj RRSO, porównując oferty, ponieważ to ono mówi najwięcej o tym, ile faktycznie zapłacisz za pożyczone pieniądze.

Ukryte opłaty i konsekwencje opóźnień w spłacie

Niestety, rynek pożyczek pozabankowych bywa pułapką dla nieuważnych. Zwróć szczególną uwagę na zapisy w umowie dotyczące ukrytych opłat, które mogą pojawić się w najmniej spodziewanym momencie. Mogą to być opłaty za monity, za restrukturyzację, za przedłużenie terminu spłaty czy za obsługę domową. Co więcej, konsekwencje opóźnień w spłacie są bardzo dotkliwe. Oprócz odsetek karnych, które szybko rosną, możesz zostać obciążony dodatkowymi opłatami za windykację, a Twój negatywny wpis w KRD może zostać pogłębiony lub pojawić się w kolejnych bazach dłużników. To prosta droga do utraty kontroli nad finansami.

Pułapka spirali zadłużenia: Jak jeden drogi produkt prowadzi do kolejnych

Największym zagrożeniem związanym z drogimi pożyczkami pozabankowymi jest wpadnięcie w pułapkę spirali zadłużenia. Mechanizm jest prosty i podstępny: zaciągasz jedną chwilówkę, aby spłacić inną, lub bierzesz kolejną pożyczkę, bo nie jesteś w stanie spłacić poprzedniej. Każda kolejna pożyczka jest coraz droższa, a Ty, zamiast wychodzić z długów, pogłębiasz je. W desperacji wiele osób zwraca się ku "pożyczkom prywatnym" z szarej strefy, które często omijają wszelkie weryfikacje, ale niosą ze sobą ogromne ryzyko nieuczciwe warunki, lichwiarskie oprocentowanie, a nawet groźbę utraty majątku. Zawsze ostrzegam przed takimi rozwiązaniami!

Wyjście z długów: bezpieczniejsze strategie niż zaciąganie kolejnej pożyczki

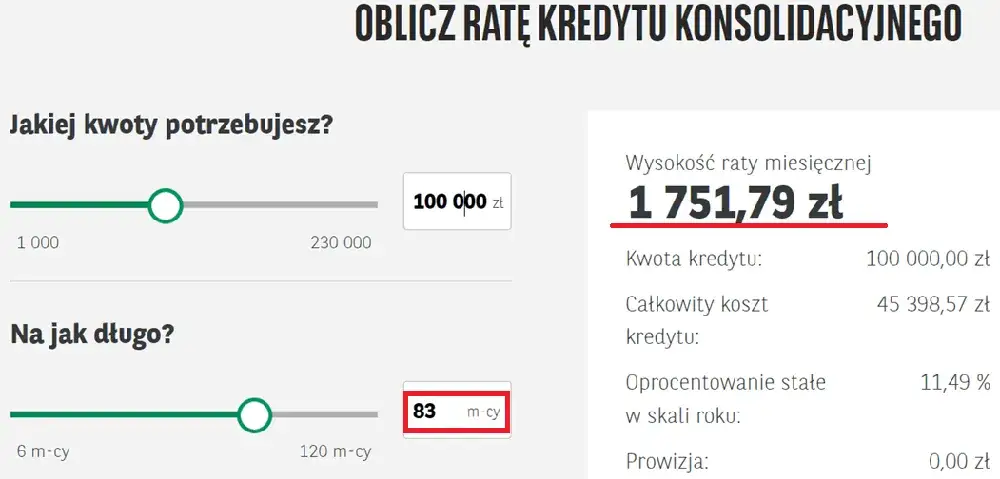

Kredyt konsolidacyjny: Czy SKOK lub bank spółdzielczy mogą Ci pomóc?

Jeśli masz kilka zobowiązań, kredyt konsolidacyjny może być znacznie bezpieczniejszą opcją niż zaciąganie kolejnej drogiej pożyczki. Polega on na połączeniu wszystkich długów (kredytów, pożyczek, kart kredytowych) w jedno zobowiązanie z jedną, niższą ratą i dłuższym okresem spłaty. Warto wiedzieć, że SKOK-i (Spółdzielcze Kasy Oszczędnościowo-Kredytowe) oraz banki spółdzielcze często mają bardziej elastyczne podejście do klientów z negatywną historią niż duże banki komercyjne. Mogą oferować indywidualne warunki i dać Ci szansę na uporządkowanie finansów i odzyskanie płynności.

Restrukturyzacja długu: Negocjuj z wierzycielem, zanim zaciągniesz nowe zobowiązanie

Zanim zdecydujesz się na zaciągnięcie kolejnej pożyczki, spróbuj proaktywnego działania: restrukturyzacji długu. Polega to na negocjacjach z wierzycielami (bankami, firmami pożyczkowymi) w celu ustalenia nowych, korzystniejszych warunków spłaty. Wierzyciele często są otwarci na dialog, jeśli widzisz, że masz problem ze spłatą. Możliwe ustępstwa to rozłożenie zadłużenia na dłuższe raty, zawieszenie spłat na pewien czas (tzw. wakacje kredytowe), a nawet częściowe umorzenie odsetek. Pamiętaj, że dla wierzyciela lepiej jest odzyskać część długu, niż nie odzyskać niczego.

Czym jest i jak działa upadłość konsumencka jako ostateczne rozwiązanie?

W sytuacji, gdy wszystkie inne metody zawiodły, a Twoje zadłużenie jest przytłaczające i nie masz realnej możliwości jego spłaty, ostatecznym rozwiązaniem może być upadłość konsumencka. Jest to procedura prawna, która pozwala na oddłużenie osoby fizycznej, która stała się niewypłacalna. Choć daje szansę na nowy start, jest to bardzo poważna decyzja z długofalowymi konsekwencjami, takimi jak utrata części majątku czy negatywny wpis w rejestrach na wiele lat. Zawsze rekomenduję konsultację z prawnikiem specjalizującym się w upadłościach konsumenckich przed podjęciem takiego kroku.

Przeczytaj również: Kredyt we frankach: Cała prawda. Jak wygrać z bankiem?

Mądre finansowanie z negatywnym wpisem w KRD: praktyczne kroki

Krok 1: Dokładnie zweryfikuj swój raport KRD i BIK

Zanim zaczniesz szukać jakiegokolwiek finansowania, koniecznie sprawdź swoje raporty w KRD i BIK. Dzięki temu dowiesz się, jakie masz wpisy, kto je zgłosił i na jaką kwotę. Zrozumienie przyczyny negatywnego wpisu jest kluczowe. Upewnij się również, że wszystkie dane są aktualne i prawidłowe zdarzają się błędy, które możesz zgłosić do poprawy. Wiedza to potęga, a w tym przypadku to podstawa do podjęcia świadomych decyzji.

Krok 2: Porównaj oferty legalnych firm pożyczkowych, analizując RRSO

Jeśli zdecydujesz się na pożyczkę pozabankową, nigdy nie bierz pierwszej lepszej oferty. Dokładnie porównuj propozycje legalnie działających firm. Zawsze zwracaj uwagę na Rzeczywistą Roczną Stopę Oprocentowania (RRSO) to ona powie Ci, ile faktycznie zapłacisz. Czytaj umowy ze zrozumieniem, zwłaszcza te pisane drobnym drukiem. Nie bój się zadawać pytań i prosić o wyjaśnienia. Wybieraj tylko te firmy, które są transparentne i mają dobrą reputację.

Krok 3: Rozważ długoterminowe rozwiązania zamiast chwilowych "plastów" finansowych

Moja najważniejsza rada to: priorytetowo traktuj długoterminowe strategie wyjścia z długów, takie jak konsolidacja czy restrukturyzacja, zamiast krótkoterminowych, drogich "plastów" finansowych. Chwilówki i drogie pożyczki pozabankowe mogą pomóc w nagłej sytuacji, ale rzadko rozwiązują problem zadłużenia na dłuższą metę. Skup się na budowaniu stabilności finansowej, redukcji kosztów i zwiększaniu dochodów, aby trwale wyjść z trudnej sytuacji.