Wizyta windykatora Profi Credit kiedy spodziewać się gościa i jak się przygotować?

- Wizyty windykatora terenowego Profi Credit można spodziewać się zazwyczaj po 2-3 miesiącach (60-90 dniach) od momentu zaprzestania spłat i braku reakcji na wcześniejsze monity.

- Windykator terenowy to pracownik firmy pożyczkowej lub podmiot działający na jej zlecenie, nie jest komornikiem sądowym i ma ograniczone uprawnienia.

- Nie masz obowiązku wpuszczania windykatora do domu ani prowadzenia z nim rozmowy; możesz odmówić kontaktu osobistego, wskazując preferowaną formę komunikacji (np. pisemną).

- Głównym celem windykatora jest nawiązanie kontaktu, ustalenie przyczyn problemów ze spłatą oraz negocjowanie warunków uregulowania długu, często poprzez propozycję ugody.

- Windykator nie może stosować gróźb, nękania, ujawniać informacji o długu osobom trzecim ani zajmować twojego mienia.

- W przypadku przekroczenia uprawnień przez windykatora, masz prawo złożyć skargę do Profi Credit, UOKiK, Rzecznika Finansowego, a nawet zgłosić sprawę na policję.

Profi Credit i windykacja terenowa: Kiedy windykator może zapukać do twoich drzwi?

Proces windykacji w Profi Credit, podobnie jak w wielu innych instytucjach finansowych, jest zazwyczaj wieloetapowy. Zaczyna się od działań o charakterze polubownym i informacyjnym, takich jak wysyłanie wiadomości SMS, e-maili czy wykonywanie połączeń telefonicznych. Te wstępne kroki mają na celu przypomnienie o zaległości i zachęcenie do uregulowania długu lub nawiązania kontaktu w celu omówienia sytuacji. Wizyta windykatora terenowego to jeden z późniejszych etapów tego procesu. Pojawia się ona zazwyczaj wtedy, gdy wcześniejsze próby komunikacji, te mniej inwazyjne, nie przyniosły oczekiwanych rezultatów. Celem takiej wizyty jest nawiązanie bezpośredniego kontaktu z dłużnikiem, co ma pomóc w zrozumieniu przyczyn problemów ze spłatą i znalezieniu rozwiązania.

Czy istnieje sztywna reguła? Od czego zależy, czy i kiedy pojawi się windykator

Wielu dłużników zastanawia się, czy istnieje jakiś sztywny termin, po którym Profi Credit wysyła windykatora terenowego. Z mojego doświadczenia wynika, że nie ma jednej, uniwersalnej zasady, która określałaby ten moment. Decyzja o wysłaniu windykatora terenowego jest złożona i zależy od kilku kluczowych czynników. Przede wszystkim są to wewnętrzne procedury firmy Profi Credit, które określają harmonogram i intensywność działań windykacyjnych. Ważna jest również historia klienta czy to jego pierwsza zaległość, czy też ma już za sobą podobne problemy ze spłatą. Oczywiście, kwota zadłużenia także odgrywa istotną rolę; wyższe sumy często skutkują szybszą i bardziej zdecydowaną reakcją. Kluczowym czynnikiem jest jednak brak reakcji na wcześniejsze próby kontaktu ze strony firmy. Jeśli dłużnik ignoruje SMS-y, e-maile i telefony, wizyta terenowa staje się bardziej prawdopodobnym kolejnym krokiem.

Standardowy scenariusz: Po ilu miesiącach braku spłaty należy być gotowym na wizytę?

Przechodząc do konkretów, najczęściej wizyty windykatora terenowego Profi Credit można spodziewać się w okresie od 2 do 3 miesięcy (czyli 60-90 dni) od momentu, gdy dłużnik całkowicie zaprzestał spłacania rat i konsekwentnie nie reaguje na żadne wezwania do zapłaty. Jest to standardowy czas, w którym firma wyczerpuje wcześniejsze, mniej bezpośrednie metody kontaktu. Warto jednak pamiętać o wyjątkach. W sytuacjach, gdy kwota zadłużenia jest szczególnie wysoka, lub gdy dłużnik już wcześniej miał problemy ze spłatą i jest to kolejna zaległość, wizyta windykatora może nastąpić nieco szybciej. Zawsze podkreślam, że im dłużej unika się kontaktu, tym bardziej prawdopodobne stają się bardziej zdecydowane kroki ze strony wierzyciela.

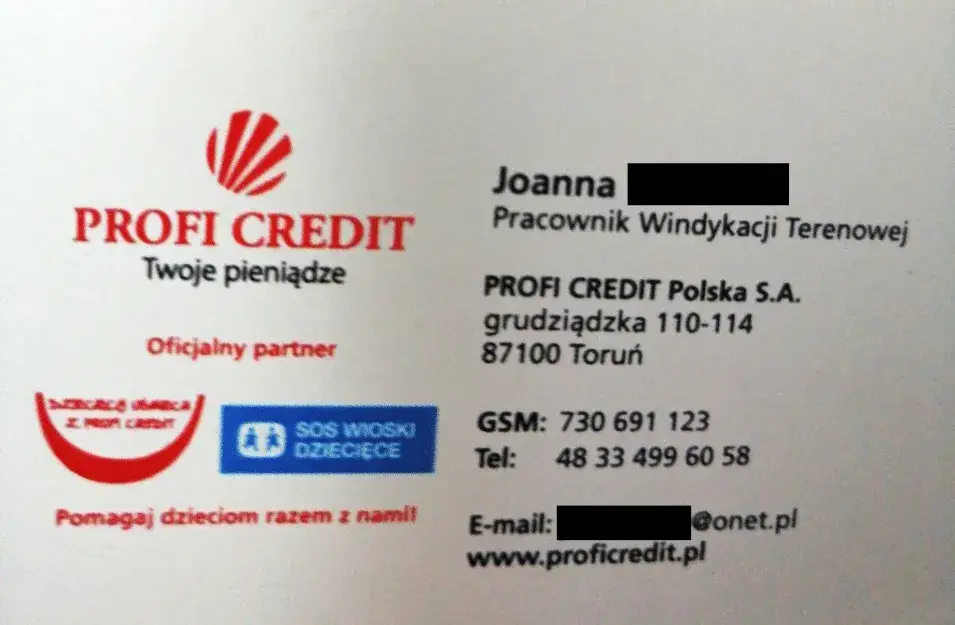

Kim jest windykator terenowy Profi Credit i co chce osiągnąć?

Zrozumienie roli windykatora terenowego jest kluczowe dla każdego dłużnika. Muszę jasno podkreślić, że windykator terenowy Profi Credit to pracownik firmy pożyczkowej lub podmiot działający na jej zlecenie. To bardzo ważna różnica, ponieważ nie jest on komornikiem sądowym. Oznacza to, że jego uprawnienia są znacznie ograniczone i skupiają się przede wszystkim na negocjacjach oraz próbie polubownego rozwiązania problemu, a nie na egzekucji majątku. Celem windykatora jest nawiązanie kontaktu i zrozumienie Twojej sytuacji, nie zaś zajmowanie Twoich rzeczy. Aby to lepiej zobrazować, przygotowałem tabelę porównującą uprawnienia obu tych podmiotów:

Tabela: Windykator terenowy vs. Komornik sądowy

| Windykator terenowy | Komornik sądowy |

|---|---|

| Może odwiedzić dłużnika, prosić o rozmowę, przedstawić propozycję spłaty, wręczyć wezwanie do zapłaty, zbierać informacje o sytuacji majątkowej (tylko dobrowolnie). | Jest funkcjonariuszem publicznym działającym na podstawie tytułu wykonawczego wydanego przez sąd. |

| Nie może wejść do mieszkania bez zgody, stosować siły, gróźb, szantażu, nękania, informować osób trzecich o długu, zajmować przedmiotów. | Ma prawo do zajęcia majątku dłużnika (np. wynagrodzenia, rachunków bankowych, ruchomości, nieruchomości) oraz wejścia do mieszkania (w razie potrzeby z asystą policji), aby dokonać spisu inwentarza i egzekucji. |

Główna misja windykatora: Ustalenie przyczyn problemów i negocjacja spłaty

Głównym celem wizyty windykatora terenowego nie jest zastraszanie, lecz nawiązanie bezpośredniego kontaktu i próba zrozumienia, dlaczego pojawiły się problemy ze spłatą. Windykator będzie chciał ustalić przyczyny braku spłaty czy jest to utrata pracy, choroba, czy inne trudności życiowe. Jego zadaniem jest również zmotywowanie dłużnika do uregulowania długu, oferując jednocześnie możliwe rozwiązania. Bardzo często windykator terenowy ma uprawnienia do negocjowania warunków spłaty, co może obejmować podpisanie ugody, nowy harmonogram spłat, a nawet umorzenie części odsetek. To jest etap polubowny, mający na celu znalezienie rozwiązania korzystnego dla obu stron, zanim sprawa trafi na drogę sądową. Warto mieć to na uwadze, bo otwiera to przestrzeń do dialogu.

Jakie dokumenty powinien okazać windykator, aby potwierdzić swoją tożsamość i cel wizyty?

Zanim w ogóle rozpoczniesz jakąkolwiek rozmowę z osobą podającą się za windykatora, zawsze masz prawo i wręcz obowiązek poprosić o okazanie dokumentów. Windykator powinien zawsze przedstawić dokumenty potwierdzające jego tożsamość może to być dowód osobisty lub legitymacja służbowa. Co więcej, musi on posiadać pisemne upoważnienie od Profi Credit, które potwierdza, że jest uprawniony do reprezentowania firmy i prowadzenia działań windykacyjnych w Twojej konkretnej sprawie. Nie wahaj się poprosić o te dokumenty i dokładnie je zweryfikować. To Twoje podstawowe prawo i zabezpieczenie przed oszustami. Jeśli windykator odmawia okazania tych dokumentów lub są one niekompletne, masz pełne prawo odmówić dalszej rozmowy.

Twoje prawa podczas wizyty windykatora: Granice jego działań i twoja ochrona

Zrozumienie swoich praw jest absolutnie kluczowe podczas każdej interakcji z windykatorem. Chcę, abyś wiedział, że nie jesteś bezbronny i istnieją jasne granice, których windykator nie może przekroczyć. Pamiętaj, że windykacja terenowa to próba polubownego rozwiązania problemu, a nie egzekucja komornicza. Twoje prawa są chronione przez prawo, a ich znajomość pozwoli Ci czuć się pewniej i skuteczniej chronić swoje interesy.

Czy musisz wpuścić windykatora do domu? Poznaj granice miru domowego

To jedno z najczęściej zadawanych pytań i muszę na nie odpowiedzieć jasno: nie masz obowiązku wpuszczać windykatora do swojego mieszkania. Twoje prawo do miru domowego jest chronione prawnie i nikt, poza komornikiem działającym na podstawie tytułu wykonawczego i ewentualnie z asystą policji, nie może wejść do Twojego domu bez Twojej wyraźnej zgody. Windykator nie ma takich uprawnień. Jeśli nie czujesz się komfortowo z rozmową w domu, możesz zaproponować rozmowę na zewnątrz, przed drzwiami, lub w ogóle odmówić kontaktu osobistego, wskazując, że preferujesz komunikację w innej formie, na przykład listownie lub telefonicznie. To Twoja przestrzeń i Twoja decyzja.Uprawnienia windykatora: O co może pytać i jakie propozycje może składać?

Warto wiedzieć, co windykator może, a czego nie może robić. Oto lista jego faktycznych uprawnień:

- Może prosić o rozmowę na temat Twojego zadłużenia i wyjaśnienie przyczyn braku spłat.

- Może przedstawić propozycję spłaty długu, np. nowy harmonogram, rozłożenie na raty, a nawet propozycję ugody z umorzeniem części odsetek.

- Może wręczyć wezwanie do zapłaty lub inne dokumenty informacyjne dotyczące Twojego zadłużenia.

- Może zbierać informacje o Twojej sytuacji majątkowej, ale tylko i wyłącznie na zasadzie dobrowolności, np. poprzez wywiad, jeśli sam wyrazisz na to zgodę. Nie może Cię do tego zmusić.

Czerwone flagi: Jakie zachowania windykatora są nielegalne i noszą znamiona nękania?

Istnieją pewne zachowania, które są absolutnie niedopuszczalne i nielegalne. Jeśli windykator dopuszcza się któregoś z nich, masz prawo podjąć odpowiednie kroki:

- Nie może stosować siły, gróźb, szantażu ani nękania. Takie działania są niezgodne z prawem i mogą być podstawą do zgłoszenia na policję.

- Nie może wchodzić do mieszkania bez Twojej zgody, tak jak już wspomniałem.

- Nie może zajmować żadnych przedmiotów należących do Ciebie. To uprawnienie ma wyłącznie komornik sądowy.

- Nie może informować osób trzecich (sąsiadów, rodziny, pracodawcy) o Twoim zadłużeniu. To naruszenie przepisów o ochronie danych osobowych (RODO).

- Nie może nachodzić Cię w godzinach nocnych (poza standardowymi 6:00-22:00) lub w sposób uporczywy, który nosi znamiona nękania.

Rozmowa z sąsiadami i pracodawcą czy windykator ma prawo ujawniać informacje o Twoim długu?

Chcę to podkreślić z całą stanowczością: windykator nie ma prawa ujawniać informacji o Twoim zadłużeniu osobom trzecim. Dotyczy to sąsiadów, członków rodziny, a także Twojego pracodawcy. Takie działanie jest rażącym naruszeniem przepisów o ochronie danych osobowych (RODO) i stanowi podstawę do złożenia skargi do firmy windykacyjnej, UOKiK, a nawet Prezesa Urzędu Ochrony Danych Osobowych. Twoje dane finansowe są poufne i tylko Ty decydujesz, komu je udostępniasz.

Jak przygotować się i zachować podczas wizyty windykatora terenowego?

Przygotowanie do wizyty windykatora terenowego może znacznie zmniejszyć stres i pomóc Ci w skutecznej ochronie swoich interesów. Nie chodzi o konfrontację, ale o świadome i asertywne podejście do sytuacji.

Przygotowanie mentalne i merytoryczne: Co warto mieć pod ręką?

Przede wszystkim, postaraj się zachować spokój i asertywność. Pamiętaj, że masz swoje prawa. Merytoryczne przygotowanie jest równie ważne. Warto mieć pod ręką umowę pożyczki, wszelkie dowody wpłat, jeśli jakieś dokonywałeś, oraz notatnik i długopis. Zapisuj datę i godzinę wizyty, nazwisko windykatora (poproś o jego podanie), a także kluczowe punkty rozmowy i wszelkie złożone propozycje. Posiadanie tych dokumentów i notatek pozwoli Ci prowadzić rzeczową rozmowę i uniknąć nieporozumień, a w razie potrzeby, będzie stanowić dowód w dalszych działaniach.

Scenariusz rozmowy: Jak prowadzić dialog, by chronić swoje interesy?

Kiedy windykator się pojawi, zacznij od poproszenia o okazanie dokumentów tożsamości i upoważnienia. Słuchaj uważnie jego propozycji, ale nie podejmuj pochopnych decyzji ani nie podpisuj niczego od razu. Nie ujawniaj zbyt wielu prywatnych informacji, które nie są bezpośrednio związane z długiem. Skup się na faktach i liczbach. Twoim celem jest zrozumienie sytuacji, a jeśli to możliwe, negocjowanie warunków spłaty. Pamiętaj, że nie musisz przyznawać się do winy ani czuć się winnym. Rozmowa powinna być merytoryczna, a nie emocjonalna. Jeśli czujesz presję, masz prawo poprosić o czas na przemyślenie propozycji.

Ugoda z windykatorem czy warto ją podpisywać i na co zwrócić uwagę w dokumentach?

Ugoda z windykatorem może być korzystnym rozwiązaniem, zwłaszcza jeśli pozwala na rozłożenie długu na mniejsze, bardziej realne do spłaty raty, a czasem nawet na umorzenie części odsetek. Jednak zawsze, ale to zawsze, należy ją dokładnie przeczytać. Zwróć uwagę na: wysokość rat, dokładny termin spłaty, całkowitą kwotę do spłaty (czy nie ma ukrytych kosztów), oraz ewentualne warunki odstąpienia od ugody. Moja rada: nigdy nie podpisuj niczego na miejscu, pod presją. Poproś o kopię dokumentu do wglądu, daj sobie czas na spokojne przeanalizowanie go, a jeśli masz wątpliwości, skonsultuj się z prawnikiem lub doradcą finansowym. Lepiej dmuchać na zimne.

Gdy rozmowa nie jest możliwa: Jak asertywnie, ale kulturalnie zakończyć wizytę?

Jeśli z jakiegoś powodu nie chcesz rozmawiać z windykatorem osobiście, czujesz się niekomfortowo lub po prostu wolisz inną formę kontaktu, masz prawo asertywnie, ale kulturalnie zakończyć wizytę. Możesz jasno powiedzieć: "Dziękuję za wizytę, ale nie życzę sobie rozmowy osobistej. Proszę o kontakt wyłącznie pisemny." Pamiętaj, że masz prawo do odmowy i zamknięcia drzwi. Ważne jest, aby Twoja odmowa była stanowcza, ale bez agresji. Windykator powinien uszanować Twoją decyzję. Jeśli mimo to będzie próbował wymusić rozmowę lub pozostanie na Twojej posesji, możesz uznać to za naruszenie Twoich praw.

Co się stanie, jeśli zignorujesz windykatora Profi Credit?

Ignorowanie działań windykacyjnych Profi Credit, w tym wizyt windykatora terenowego, to strategia, która rzadko przynosi pozytywne rezultaty. Wręcz przeciwnie, zazwyczaj prowadzi do eskalacji problemu i zwiększenia kosztów. Z mojego doświadczenia wynika, że unikanie kontaktu tylko pogarsza sytuację i zamyka drogę do polubownego rozwiązania. Warto być świadomym konsekwencji.

Koszty wizyty terenowej: Czy zostaniesz nimi obciążony?

Tak, niestety, koszty windykacji terenowej mogą zostać doliczone do Twojego długu. Zazwyczaj jest to uregulowane w umowie pożyczkowej, którą podpisałeś. Dlatego zawsze radzę dłużnikom, aby dokładnie zweryfikowali swoją umowę pod kątem wszelkich zapisów dotyczących opłat za windykację. Zgodnie z polskim prawem, wierzyciel ma prawo obciążyć dłużnika uzasadnionymi kosztami dochodzenia należności. Jeśli więc windykator poniesie koszty dojazdu czy innych działań związanych z wizytą, mogą one zostać doliczone do Twojego zadłużenia, zwiększając jego całkowitą kwotę.

Kolejne kroki Profi Credit: Od windykacji do sprawy sądowej i egzekucji komorniczej

Jeśli nadal będziesz ignorować Profi Credit i unikać kontaktu, proces windykacji będzie eskalował. Oto standardowe kolejne kroki, których możesz się spodziewać:

- Wystąpienie Profi Credit na drogę sądową w celu uzyskania nakazu zapłaty. Firma złoży pozew do sądu, a Ty otrzymasz nakaz zapłaty, na który możesz wnieść sprzeciw w określonym terminie.

- Uzyskanie przez Profi Credit tytułu wykonawczego. Jeśli nakaz zapłaty się uprawomocni (np. nie wniesiesz sprzeciwu lub sąd go odrzuci), Profi Credit uzyska tytuł wykonawczy, który jest podstawą do wszczęcia egzekucji.

- Przekazanie sprawy do komornika sądowego w celu wszczęcia egzekucji komorniczej. To najpoważniejszy etap, który może obejmować zajęcie Twojego wynagrodzenia, rachunków bankowych, ruchomości (np. samochodu) czy nawet nieruchomości. Na tym etapie koszty długu znacznie rosną o opłaty komornicze.

Wpływ na Twoją historię kredytową (BIK) długoterminowe skutki braku spłaty

Brak spłaty zobowiązań i ignorowanie działań windykacyjnych ma bardzo poważne i długoterminowe konsekwencje dla Twojej historii kredytowej. Informacje o zaległościach są przekazywane do Biura Informacji Kredytowej (BIK). Negatywny wpis w BIK-u może skutkować problemami z uzyskaniem jakichkolwiek kredytów czy pożyczek w przyszłości banki i inne instytucje finansowe będą Cię traktować jako niewiarygodnego klienta. Co więcej, może to utrudnić zawieranie umów w systemie ratalnym, np. na telefon, internet czy sprzęt AGD. To piętno, które może pozostać w Twojej historii na wiele lat, nawet po spłaceniu długu.

Przeczytaj również: Kupiłeś nieruchomość z hipoteką? Wykreśl ją krok po kroku!

Gdzie szukać pomocy, gdy windykator przekracza swoje uprawnienia?

Jeśli czujesz, że windykator Profi Credit przekracza swoje uprawnienia, nie jesteś bezsilny. Istnieją instytucje i procedury, które mogą Ci pomóc. Ważne jest, abyś wiedział, gdzie i jak zgłosić swoje obawy, aby skutecznie chronić swoje prawa.

Procedura składania skargi bezpośrednio w Profi Credit

Pierwszym i często najskuteczniejszym krokiem jest złożenie formalnej skargi bezpośrednio do Profi Credit. Doradzam, aby skarga była sporządzona na piśmie to daje Ci dowód jej złożenia. Powinna zawierać szczegółowy opis sytuacji, daty zdarzeń, nazwiska windykatora (jeśli je znasz), a także Twoje żądania. Pamiętaj, aby zachować kopię skargi oraz potwierdzenie jej nadania (np. potwierdzenie nadania listu poleconego). Firma ma obowiązek rozpatrzyć Twoją skargę i udzielić odpowiedzi w określonym terminie. To często wystarcza, aby skorygować nieprawidłowe działania.

Kiedy warto zaangażować Rzecznika Finansowego lub UOKiK?

Jeśli bezpośrednia skarga do Profi Credit nie przyniesie rezultatu lub uznasz, że Twoje prawa są rażąco naruszane, możesz zwrócić się do innych instytucji:

- Rzecznik Finansowy: Warto zaangażować Rzecznika Finansowego, gdy sprawa dotyczy sporów z podmiotami rynku finansowego, takimi jak firmy pożyczkowe. Jeśli nie udało Ci się rozwiązać problemu bezpośrednio z Profi Credit, Rzecznik może pomóc w mediacji, a nawet reprezentować Cię w postępowaniu polubownym. Jego celem jest ochrona interesów klientów instytucji finansowych.

- Urząd Ochrony Konkurencji i Konsumentów (UOKiK): Do UOKiK-u warto zgłosić sprawę, gdy windykator stosuje praktyki naruszające prawa konsumentów, np. nieuczciwe praktyki rynkowe, klauzule abuzywne w umowie, nękanie, czy naruszanie przepisów o ochronie danych osobowych (w tym przypadku również do Prezesa UODO). UOKiK może wszcząć postępowanie wyjaśniające i nałożyć kary na firmę.

Nękanie przez windykatora: Jak i kiedy zgłosić sprawę na policję?

W przypadku, gdy działania windykatora wykraczają poza ramy prawne i noszą znamiona przestępstwa, nie wahaj się zgłosić sprawy na policję. Dotyczy to sytuacji takich jak nękanie, groźby, naruszenie miru domowego (np. próba wtargnięcia do mieszkania) lub inne działania, które budzą uzasadnione obawy o Twoje bezpieczeństwo. Przed zgłoszeniem sprawy na policję, postaraj się zebrać jak najwięcej dowodów. Mogą to być nagrania rozmów, wiadomości SMS lub e-mail, dane świadków, a także szczegółowe notatki z datami i opisem wizyt. Im więcej dowodów przedstawisz, tym większa szansa na skuteczne działanie organów ścigania. Pamiętaj, że nikt nie ma prawa Cię nękać ani zastraszać.