Planowanie budżetu na nadchodzący rok to kluczowy element prowadzenia każdej jednoosobowej działalności gospodarczej. W 2026 roku, jak co roku, czekają nas zmiany w wysokości składek ZUS, które mogą znacząco wpłynąć na Twoje finanse. Ten artykuł to kompleksowy przewodnik, który pomoże Ci zrozumieć i zaplanować wydatki związane z obowiązkowymi opłatami, przedstawiając dokładne kwoty i zasady ich naliczania.

Składki ZUS dla JDG w 2026 roku kluczowe kwoty i zasady opłacania

- W 2026 roku prognozowane przeciętne wynagrodzenie to 9420 zł, a minimalne wynagrodzenie 4806 zł, co wpływa na podstawy wymiaru składek.

- "Duży ZUS" wyniesie około 1926,77 zł miesięcznie (bez zdrowotnej), a podstawa wymiaru to 5652 zł.

- "ZUS preferencyjny" to około 456,19 zł miesięcznie (bez zdrowotnej), z podstawą wymiaru 1441,80 zł.

- "Ulga na start" zwalnia z opłacania składek społecznych przez pierwsze 6 pełnych miesięcy działalności.

- Wysokość składki zdrowotnej zależy od formy opodatkowania (skala, liniowy, ryczałt), a jej minimalna kwota to 432,54 zł.

- Termin płatności składek ZUS dla większości JDG to 20. dzień następnego miesiąca.

Zrozumieć ZUS: Dlaczego składki się zmieniają?

Jako przedsiębiorca doskonale wiem, że wysokość składek ZUS to jeden z fundamentalnych kosztów prowadzenia firmy. Co roku ich kwoty ulegają zmianom, co jest bezpośrednio związane z dynamiką gospodarki. Głównym czynnikiem wpływającym na te zmiany jest prognozowane przeciętne wynagrodzenie miesięczne w gospodarce narodowej oraz minimalne wynagrodzenie za pracę. Na rok 2026 prognozowane przeciętne wynagrodzenie wynosi 9420 zł, a minimalne wynagrodzenie za pracę to 4806 zł. To właśnie te wskaźniki stanowią podstawę do wyliczania składek na ubezpieczenia społeczne, a także minimalnej składki zdrowotnej.

Ulgi na start dla nowych przedsiębiorców

Startując z własną działalnością, każdy przedsiębiorca szuka sposobów na obniżenie początkowych kosztów. ZUS, świadomy tych wyzwań, oferuje szereg ulg, które mają za zadanie ułatwić pierwsze kroki w biznesie. Są to rozwiązania, które pozwalają na znaczne odciążenie budżetu w newralgicznym okresie rozruchu firmy, dając czas na rozwinięcie skrzydeł.

Ulga na start: 6 miesięcy bez składek społecznych

Jedną z najbardziej atrakcyjnych opcji dla świeżo upieczonych przedsiębiorców jest "Ulga na start". To prawdziwa ulga dla portfela, ponieważ pozwala na zwolnienie z opłacania składek na ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe i chorobowe) przez pierwsze 6 pełnych miesięcy prowadzenia działalności. Warunkiem jest m.in. nieprowadzenie działalności gospodarczej w ciągu ostatnich 60 miesięcy przed jej rozpoczęciem. W tym okresie przedsiębiorca musi opłacać wyłącznie składkę zdrowotną. To realna oszczędność, która pozwala na reinwestowanie środków w rozwój firmy lub budowanie poduszki finansowej.

ZUS preferencyjny: Niższe składki przez 24 miesiące

Po zakończeniu "Ulgi na start" (lub od razu po założeniu firmy, jeśli nie spełniało się warunków do "Ulgi na start") przedsiębiorca może skorzystać z "ZUS-u preferencyjnego". Ta ulga trwa przez kolejne 24 miesiące. Podstawą wymiaru składek w tym przypadku jest 30% minimalnego wynagrodzenia za pracę. W 2026 roku, przy minimalnym wynagrodzeniu 4806 zł, podstawa ta wynosi 1441,80 zł. To znacznie mniej niż w przypadku pełnych składek, co nadal stanowi duże wsparcie dla rozwijającego się biznesu. Co ważne, w okresie ZUS-u preferencyjnego co do zasady nie opłaca się składek na Fundusz Pracy.

- Emerytalna (19,52%): 281,44 zł

- Rentowa (8%): 115,34 zł

- Chorobowa (2,45%, dobrowolna): 35,32 zł

- Wypadkowa (1,67%): 24,08 zł

- Łącznie (z chorobową): 456,19 zł

Pełny ZUS w 2026: Ile kosztuje i z czego się składa?

Po upływie okresu "ZUS-u preferencyjnego" (lub od początku działalności, jeśli nie spełniało się warunków do żadnej z ulg), przedsiębiorca przechodzi na tzw. "Duży ZUS", czyli pełne składki społeczne. Podstawą ich wymiaru jest 60% prognozowanego przeciętnego wynagrodzenia miesięcznego. W 2026 roku, przy prognozowanym wynagrodzeniu 9420 zł, podstawa ta wynosi 5652 zł. To już znacznie większe obciążenie, dlatego tak ważne jest, aby mieć świadomość tych kwot i uwzględnić je w swoim planie finansowym.

Dokładne wyliczenie pełnych składek ZUS

Poniżej przedstawiam szczegółowe wyliczenie poszczególnych składek społecznych w ramach "Dużego ZUS" na 2026 rok, uwzględniając również dobrowolne ubezpieczenie chorobowe i składkę na Fundusz Pracy:

- Emerytalna (19,52%): 1103,27 zł

- Rentowa (8%): 452,16 zł

- Chorobowa (2,45%, dobrowolna): 138,47 zł

- Wypadkowa (1,67%): 94,39 zł

- Fundusz Pracy (2,45%): 138,47 zł

- Łącznie (z chorobową i FP): 1926,77 zł

Składka emerytalna i rentowa: Twoja inwestycja w przyszłość

Składki emerytalna (1103,27 zł) i rentowa (452,16 zł) to filary Twojej przyszłej emerytury i zabezpieczenia na wypadek utraty zdolności do pracy. Choć ich wysokość w "Dużym ZUS" może wydawać się znacząca, warto pamiętać, że są to środki, które budują Twoje zabezpieczenie społeczne na lata. To inwestycja w Twoją przyszłość i spokój ducha.

Dobrowolna składka chorobowa: Czy to się opłaca?

Ubezpieczenie chorobowe jest dla przedsiębiorców dobrowolne. Opłacanie tej składki (138,47 zł w "Dużym ZUS" i 35,32 zł w "ZUS-ie preferencyjnym") daje prawo do świadczeń w razie choroby, macierzyństwa czy opieki nad chorym członkiem rodziny. Moim zdaniem, dla wielu osób prowadzących JDG, jest to bardzo ważny element zabezpieczenia, zwłaszcza że w przypadku choroby brak jest innych źródeł dochodu. Warto rozważyć, czy w Twojej sytuacji taka ochrona jest niezbędna.

Składka wypadkowa, Fundusz Pracy i Fundusz Solidarnościowy: Na co idą te pieniądze?

Składka wypadkowa (94,39 zł) finansuje świadczenia związane z wypadkami przy pracy i chorobami zawodowymi. Fundusz Pracy (138,47 zł) wspiera aktywizację zawodową i przeciwdziałanie bezrobociu, a Fundusz Solidarnościowy, choć nie jest osobną składką, jest ściśle powiązany z Funduszem Pracy i przeznaczony na wsparcie osób niepełnosprawnych. To środki, które przyczyniają się do funkcjonowania systemu wsparcia społecznego w Polsce.

Mały ZUS Plus 2026: Składki zależne od dochodu

Dla przedsiębiorców, którzy nie kwalifikują się już do ulg dla nowych firm, ale ich przychody nie są jeszcze bardzo wysokie, istnieje opcja "Małego ZUS Plus". To rozwiązanie pozwala na opłacanie składek społecznych w kwocie uzależnionej od faktycznego dochodu z poprzedniego roku, co może być znaczącym odciążeniem w porównaniu do "Dużego ZUS".Warunki i limity: Sprawdź, czy kwalifikujesz się do Małego ZUS Plus

Aby skorzystać z "Małego ZUS Plus", musisz spełnić kilka warunków:

- Przychód z działalności gospodarczej w poprzednim roku kalendarzowym nie mógł przekroczyć 120 000 zł.

- Nie mogłeś/aś prowadzić innej pozarolniczej działalności gospodarczej w poprzednim roku.

- Nie mogłeś/aś wykonywać dla byłego lub obecnego pracodawcy tych samych czynności, które wykonywałeś/aś w ramach stosunku pracy w bieżącym lub poprzednim roku kalendarzowym.

- Nie korzystałeś/aś z "Ulgi na start" ani "ZUS-u preferencyjnego" w danym roku.

Jak obliczyć podstawę? Widełki składek w 2026 roku

Podstawa wymiaru składek w "Małym ZUS Plus" jest wyliczana na podstawie Twojego dochodu z poprzedniego roku, ale musi mieścić się w określonych widełkach. Dolna granica to 30% minimalnego wynagrodzenia, czyli 1441,80 zł w 2026 roku. Górna granica to 60% prognozowanego przeciętnego wynagrodzenia, czyli 5652 zł. Oznacza to, że niezależnie od Twojego dochodu, podstawa wymiaru składek nie może być niższa niż 1441,80 zł ani wyższa niż 5652 zł.

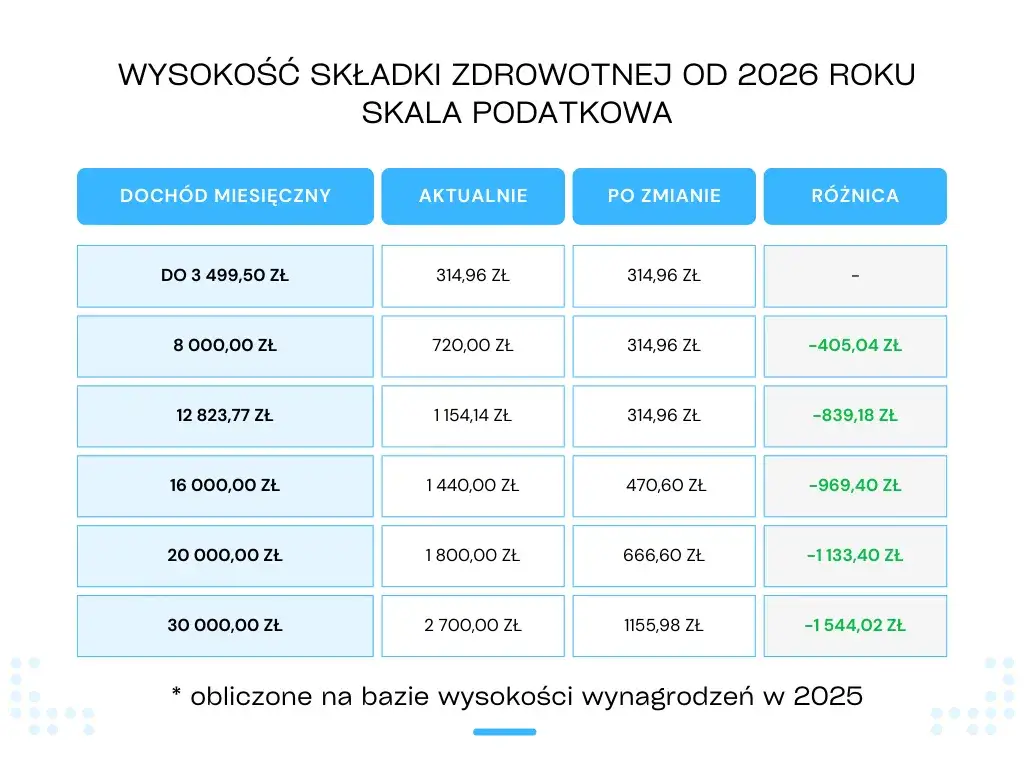

Składka zdrowotna w 2026: Kluczowe zależności

Składka zdrowotna to osobny, ale równie istotny element kosztów prowadzenia działalności. W 2026 roku jej minimalna kwota, wynikająca z 9% minimalnego wynagrodzenia (4806 zł), wyniesie 432,54 zł. Warto podkreślić, że sposób jej naliczania jest znacznie bardziej złożony niż składek społecznych i ściśle zależy od wybranej formy opodatkowania.

Jak forma opodatkowania zmienia wysokość składki zdrowotnej?

To, jaką formę opodatkowania wybierzesz dla swojej jednoosobowej działalności gospodarczej, ma bezpośredni wpływ na wysokość Twojej składki zdrowotnej. Nie jest to stała kwota dla wszystkich, a jej wyliczenie wymaga znajomości zasad obowiązujących dla skali podatkowej, podatku liniowego czy ryczałtu od przychodów ewidencjonowanych.

Skala podatkowa (zasady ogólne): Ile wynosi składka przy opodatkowaniu progresywnym?

Przedsiębiorcy rozliczający się na zasadach ogólnych, czyli według skali podatkowej, opłacają składkę zdrowotną w wysokości 9% od dochodu. Jest to elastyczne rozwiązanie, gdzie wysokość składki rośnie wraz z Twoimi zarobkami.

Podatek liniowy: Jaka jest stawka i minimalna kwota składki?

Dla osób, które wybrały podatek liniowy, składka zdrowotna wynosi 4,9% od dochodu. Podobnie jak w przypadku skali podatkowej, jej wysokość jest proporcjonalna do osiąganych zysków, jednak z niższą stawką procentową.

Ryczałt od przychodów ewidencjonowanych: Sprawdź progi i konkretne kwoty na 2026 rok

Ryczałtowcy mają nieco inny system naliczania składki zdrowotnej. Jest ona stała i zależy od trzech progów rocznego przychodu, a podstawą do jej wyliczenia jest przeciętne wynagrodzenie w sektorze przedsiębiorstw z IV kw. 2025 r., które wyniosło 9228,64 zł. Poniżej przedstawiam konkretne kwoty na 2026 rok:

- Przychód do 60 000 zł: 498,35 zł (podstawa 5537,18 zł x 9%)

- Przychód od 60 001 zł do 300 000 zł: 830,58 zł (podstawa 9228,64 zł x 9%)

- Przychód powyżej 300 000 zł: 1495,04 zł (podstawa 16611,55 zł x 9%)

ZUS 2026 w pigułce: Wszystkie kwoty w jednym miejscu

Aby ułatwić Ci szybkie zorientowanie się w kluczowych kwotach, przygotowałem tabelę podsumowującą najważniejsze informacje dotyczące składek ZUS dla jednoosobowej działalności gospodarczej w 2026 roku.

| Typ składki/ulgi | Podstawa wymiaru | Składki społeczne (łącznie z chorobową) | Składka zdrowotna (minimalna/przykładowa) | Uwagi |

|---|---|---|---|---|

| Ulga na start | Brak (zwolnienie) | 0 zł | 432,54 zł (minimalna) | Przez pierwsze 6 pełnych miesięcy; tylko składka zdrowotna. |

| ZUS preferencyjny | 1441,80 zł (30% min. wyn.) | 456,19 zł | 432,54 zł (minimalna) | Przez 24 miesiące; bez Funduszu Pracy. |

| Mały ZUS Plus | Od 1441,80 zł do 5652 zł (zależna od dochodu) | Zmienna (od dochodu) | Zależna od formy opodatkowania (min. 432,54 zł) | Przychód do 120 000 zł w poprzednim roku. |

| Duży ZUS (pełne składki) | 5652 zł (60% prog. śr. wyn.) | 1926,77 zł | Zależna od formy opodatkowania (min. 432,54 zł) | Pełne składki społeczne i Fundusz Pracy. |

| Składka zdrowotna (skala podatkowa) | Dochód | N/D | 9% dochodu (min. 432,54 zł) | |

| Składka zdrowotna (podatek liniowy) | Dochód | N/D | 4,9% dochodu (min. 432,54 zł) | |

| Składka zdrowotna (ryczałt do 60 tys. zł) | Przychód | N/D | 498,35 zł | |

| Składka zdrowotna (ryczałt 60-300 tys. zł) | Przychód | N/D | 830,58 zł | |

| Składka zdrowotna (ryczałt pow. 300 tys. zł) | Przychód | N/D | 1495,04 zł |

Przeczytaj również: InPost: Polska firma czy globalny gigant? Poznaj prawdę.

Terminy płatności ZUS: Kiedy uregulować składki?

Terminowość płatności składek ZUS jest niezwykle ważna, aby uniknąć niepotrzebnych problemów. Dla większości jednoosobowych działalności gospodarczych, które opłacają składki wyłącznie za siebie, termin płatności upływa do 20. dnia następnego miesiąca. Oznacza to, że składki za styczeń należy opłacić do 20 lutego, za luty do 20 marca i tak dalej. Warto ustawić sobie przypomnienia, aby nigdy nie przegapić tego terminu.

Najczęstsze błędy przy płatnościach: Jak ich uniknąć i co grozi za spóźnienie?

W mojej praktyce widziałem wiele przypadków, gdzie drobne błędy w płatnościach ZUS prowadziły do niepotrzebnych komplikacji. Najczęstsze pomyłki to błędna kwota, niewłaściwy numer rachunku (np. pomyłka w indywidualnym numerze rachunku składkowego) lub po prostu zapomnienie o terminie. Konsekwencje spóźnienia mogą być dotkliwe od naliczenia odsetek za zwłokę, przez trudności w uzyskaniu zaświadczenia o niezaleganiu, aż po problemy z dostępem do świadczeń (np. zasiłku chorobowego). Zawsze dokładnie sprawdzaj dane przed wykonaniem przelewu i pilnuj terminów.