Zrozumienie mechanizmu podatku od towarów i usług, czyli VAT, jest absolutnie kluczowe dla każdego przedsiębiorcy działającego w Polsce. To nie tylko jeden z najważniejszych filarów systemu podatkowego, ale także element, który bezpośrednio wpływa na płynność finansową i rentowność Twojej firmy. W tym artykule, jako Olaf Jasiński, przeprowadzę Cię przez zawiłości VAT-u, wyjaśniając krok po kroku, jak działa ten podatek w praktyce i na co musisz zwrócić szczególną uwagę, aby uniknąć błędów i w pełni wykorzystać przysługujące Ci prawa.

VAT w firmie kluczowy mechanizm podatkowy dla każdego przedsiębiorcy w Polsce

- Podatnikiem VAT czynnym stajesz się obowiązkowo po przekroczeniu limitu 200 000 zł sprzedaży rocznie lub dobrowolnie, a w niektórych branżach od pierwszej sprzedaży.

- Mechanizm VAT opiera się na różnicy między VAT należnym (od sprzedaży) a VAT naliczonym (od zakupów), którą wpłacasz do urzędu skarbowego lub otrzymujesz zwrot.

- W Polsce obowiązują stawki 23% (podstawowa), 8%, 5% (obniżone) oraz 0% (eksport, WDT), a także zwolnienia dla wybranych usług.

- Podstawowym obowiązkiem jest comiesięczne (lub kwartalne) składanie Jednolitego Pliku Kontrolnego z deklaracją (JPK_VAT) do 25. dnia miesiąca.

- Od 1 lutego 2026 roku Krajowy System e-Faktur (KSeF) będzie obowiązkowy dla czynnych podatników VAT, zmieniając sposób wystawiania i odbierania faktur.

- Ważne mechanizmy to Split Payment (MPP) dla wybranych transakcji oraz Ulga na złe długi, pozwalająca odzyskać VAT od niezapłaconych faktur.

Czym jest VAT i dlaczego dotyczy niemal każdego przedsiębiorcy?

Podatek od towarów i usług, powszechnie znany jako VAT, to podatek konsumpcyjny, który obciąża ostatecznego nabywcę towaru lub usługi. W praktyce oznacza to, że choć to przedsiębiorca dolicza VAT do ceny sprzedaży i odprowadza go do urzędu skarbowego, to faktycznie ciężar ekonomiczny tego podatku ponosi konsument. VAT jest niezwykle istotnym źródłem dochodów państwa i stanowi integralną część niemal każdej transakcji gospodarczej w Polsce. Niezależnie od tego, czy prowadzisz mały sklep internetowy, czy dużą firmę produkcyjną, prędzej czy później zetkniesz się z tym mechanizmem, dlatego tak ważne jest jego dogłębne zrozumienie.Podatnik VAT czynny a zwolniony: Kluczowe różnice na start

Na początek musisz zrozumieć, że w świecie VAT istnieją dwie główne kategorie przedsiębiorców: podatnicy VAT czynni i podatnicy VAT zwolnieni. Podatnik VAT czynny to ten, który jest zarejestrowany do VAT, dolicza go do swoich cen sprzedaży (VAT należny) i ma prawo do odliczenia VAT-u od swoich zakupów (VAT naliczony). Jego głównym obowiązkiem jest regularne składanie deklaracji i wpłacanie różnicy do urzędu skarbowego. Z kolei podatnik VAT zwolniony nie dolicza VAT-u do swoich cen, nie ma prawa do jego odliczenia od zakupów i zazwyczaj nie składa deklaracji VAT. Zwolnienie to może być podmiotowe (ze względu na niski obrót) lub przedmiotowe (ze względu na rodzaj świadczonych usług). Wybór statusu ma fundamentalne znaczenie dla Twojej strategii cenowej i rozliczeń z fiskusem.

Obowiązkowa rejestracja do VAT: Kiedy limit 200 000 zł przestaje być jedynym wyznacznikiem?

Zasadniczo, większość przedsiębiorców staje się podatnikami VAT czynnymi obowiązkowo w momencie, gdy ich roczna sprzedaż przekroczy limit 200 000 zł. To podstawowa zasada, którą musisz mieć na uwadze. Jednakże, istnieją pewne branże i rodzaje działalności, dla których ten limit nie ma zastosowania, a rejestracja do VAT jest obowiązkowa od pierwszej sprzedaży, niezależnie od wysokości obrotów. Jest to szczególnie ważne, ponieważ pominięcie tego obowiązku może skutkować poważnymi konsekwencjami. Do takich działalności należą między innymi:

- Usługi prawnicze

- Usługi doradztwa (z pewnymi wyjątkami)

- Usługi jubilerskie

- Sprzedaż nowych towarów (np. samochodów)

- Dostawa budynków, budowli lub ich części

- Sprzedaż towarów akcyzowych

Jeśli Twoja działalność wpisuje się w którąkolwiek z tych kategorii, musisz zarejestrować się jako czynny podatnik VAT, zanim dokonasz pierwszej transakcji.

Kluczowy mechanizm VAT: Podatek naliczony a należny jak to działa w praktyce?

Sedno działania podatku VAT leży w zrozumieniu różnicy między VAT-em należnym a naliczonym. To właśnie ta różnica decyduje o tym, ile podatku zapłacisz do urzędu skarbowego lub ile otrzymasz zwrotu. Przyjrzyjmy się bliżej obu tym pojęciom.

VAT należny: Podatek, który doliczasz do swoich faktur

VAT należny (output VAT) to podatek, który doliczasz do wartości netto sprzedawanych przez Ciebie towarów lub świadczonych usług. Kiedy wystawiasz fakturę swojemu klientowi, kwota VAT-u należnego jest wyraźnie na niej wskazana i stanowi część ceny brutto, którą klient Ci płaci. Ten podatek nie jest Twoim dochodem to kwota, którą musisz odprowadzić do urzędu skarbowego. Jest to zobowiązanie, które powstaje w momencie sprzedaży i jest kluczowym elementem Twoich rozliczeń z fiskusem.

VAT naliczony: Podatek, który odliczasz od swoich zakupów

Z drugiej strony mamy VAT naliczony (input VAT). Jest to podatek, który płacisz, kupując towary i usługi na potrzeby swojej działalności gospodarczej. Na przykład, jeśli kupujesz materiały biurowe, paliwo do samochodu firmowego czy usługi marketingowe, na fakturze od dostawcy widnieje kwota VAT-u naliczonego. Jako czynny podatnik VAT, masz prawo do odliczenia tego VAT-u od VAT-u należnego. To właśnie ten mechanizm sprawia, że VAT jest neutralny dla przedsiębiorcy, a obciąża jedynie ostatecznego konsumenta.

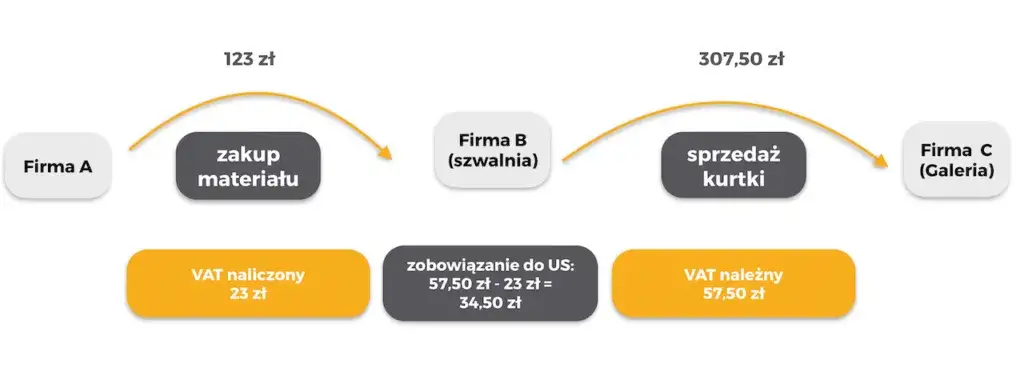

Magia odliczenia: Jak obliczyć kwotę do zapłaty do urzędu skarbowego? (Prosty przykład)

Cała "magia" VAT-u polega na prostym działaniu matematycznym. Co miesiąc (lub kwartał) sumujesz cały VAT należny ze sprzedaży i cały VAT naliczony z zakupów. Następnie od VAT-u należnego odejmujesz VAT naliczony. Wynik tej operacji to kwota, którą musisz wpłacić do urzędu skarbowego. Spójrzmy na prosty przykład, aby to lepiej zobrazować:

- Załóżmy, że w danym miesiącu sprzedałeś towary za 10 000 zł netto. Przy stawce 23% VAT należny wyniesie 2 300 zł.

- W tym samym miesiącu kupiłeś towary i usługi na potrzeby firmy za 5 000 zł netto. Przy stawce 23% VAT naliczony wyniesie 1 150 zł.

- Aby obliczyć kwotę do zapłaty, wykonujesz działanie: VAT należny (2 300 zł) - VAT naliczony (1 150 zł) = 1 150 zł.

W tym scenariuszu, 1 150 zł to kwota, którą musisz odprowadzić do urzędu skarbowego.

Co się dzieje, gdy VAT naliczony jest wyższy od należnego? Wyjaśniamy zwrot VAT

Może zdarzyć się sytuacja, zwłaszcza na początku działalności lub przy dużych inwestycjach, że kwota VAT-u naliczonego (od zakupów) przewyższy kwotę VAT-u należnego (od sprzedaży). W takim przypadku powstaje tzw. nadwyżka VAT naliczonego nad należnym. Co wtedy? Masz dwie główne opcje:

- Przeniesienie nadwyżki na kolejny okres rozliczeniowy: Możesz zadeklarować, że chcesz pomniejszyć o tę nadwyżkę podatek należny w następnym okresie. Jest to często wybierane rozwiązanie, gdy nadwyżka nie jest duża lub gdy spodziewasz się większej sprzedaży w kolejnym miesiącu.

- Wystąpienie o zwrot z urzędu skarbowego: Jeśli potrzebujesz gotówki lub nadwyżka jest znaczna, możesz zawnioskować o zwrot tej kwoty bezpośrednio na swoje konto bankowe. Urząd skarbowy ma określone terminy na dokonanie zwrotu (zazwyczaj 60 dni, ale w niektórych przypadkach może to być 25 dni lub 180 dni, w zależności od spełnienia warunków).

To ważne prawo, które pozwala przedsiębiorcom odzyskać zapłacony VAT i poprawić płynność finansową firmy.

Stawki VAT w Polsce: Która dotyczy Twojej działalności?

W Polsce obowiązuje kilka stawek VAT, a prawidłowe ich stosowanie jest absolutnie kluczowe dla poprawności rozliczeń. Pomyłka w tym zakresie może skutkować koniecznością korekt i odsetkami. Przyjrzyjmy się im bliżej.

Stawka podstawowa 23%: Kiedy ją stosować?

Stawka podstawowa VAT wynosi 23% i ma zastosowanie do większości towarów i usług sprzedawanych w Polsce. Jeśli nie ma wyraźnych przepisów wskazujących na zastosowanie innej, obniżonej stawki lub zwolnienia, to z dużym prawdopodobieństwem powinieneś stosować właśnie 23%. Dotyczy to szerokiego spektrum produktów, od elektroniki, przez odzież, po większość usług niematerialnych. Zawsze, gdy masz wątpliwości, sprawdź klasyfikację PKWiU dla danego towaru lub usługi i upewnij się, czy nie podlega ona pod stawkę obniżoną.

Obniżone stawki 8% i 5%: Jakie towary i usługi są uprzywilejowane?

Poza stawką podstawową, w Polsce funkcjonują również stawki obniżone 8% i 5%. Są one stosowane w celu wspierania określonych sektorów gospodarki lub udostępnienia podstawowych dóbr i usług po niższych cenach. Przykłady zastosowania tych stawek to:

-

Stawka 8%:

- Niektóre usługi gastronomiczne (z wyłączeniem napojów alkoholowych i niektórych dań)

- Usługi związane z budownictwem objętym społecznym programem mieszkaniowym

- Usługi hotelowe

- Usługi fryzjerskie i kosmetyczne

-

Stawka 5%:

- Podstawowe produkty żywnościowe (np. chleb, mięso, nabiał, warzywa, owoce)

- Książki, gazety i czasopisma (również w formie elektronicznej, czyli e-booki)

- Produkty rolne nieprzetworzone

- Niektóre wyroby medyczne

Pamiętaj, że stosowanie stawek obniżonych jest ściśle regulowane i wymaga precyzyjnego określenia rodzaju towaru lub usługi, często z wykorzystaniem symboli Polskiej Klasyfikacji Wyrobów i Usług (PKWiU).

Stawka 0% i zwolnienie z VAT: Czym się różnią i kiedy mają zastosowanie?

Warto również rozróżnić stawkę 0% VAT od zwolnienia z VAT, gdyż choć w obu przypadkach klient nie płaci VAT-u, konsekwencje dla przedsiębiorcy są inne. Stawka 0% oznacza, że transakcja jest opodatkowana, ale z zerową stawką, co pozwala przedsiębiorcy na odliczenie VAT-u naliczonego od zakupów związanych z tą sprzedażą. Stawkę 0% stosuje się głównie w przypadku:

- Eksportu towarów poza Unię Europejską

- Wewnątrzwspólnotowej Dostawy Towarów (WDT) do innych krajów UE

Z kolei zwolnienie z VAT oznacza, że dana usługa lub towar w ogóle nie podlega opodatkowaniu VAT. W takim przypadku przedsiębiorca nie dolicza VAT-u do sprzedaży, ale jednocześnie nie ma prawa do odliczenia VAT-u naliczonego od zakupów związanych z tą zwolnioną sprzedażą. Przykłady usług zwolnionych z VAT to:

- Usługi medyczne i stomatologiczne

- Usługi edukacyjne

- Usługi finansowe i ubezpieczeniowe

Zrozumienie tej różnicy jest kluczowe dla prawidłowego rozliczania podatku i uniknięcia niepotrzebnych kosztów.

Prawa i obowiązki podatnika VAT: O czym musisz pamiętać?

Bycie czynnym podatnikiem VAT wiąże się z szeregiem praw, ale także z konkretnymi obowiązkami. Ich niedopełnienie może skutkować karami finansowymi, dlatego warto mieć je na uwadze.

Fakturowanie: Jakie elementy musi zawierać prawidłowa faktura VAT?

Prawidłowo wystawiona faktura VAT to podstawa Twoich rozliczeń. Musi ona zawierać szereg obowiązkowych elementów, aby była ważna i pozwalała Twojemu kontrahentowi na odliczenie VAT-u. Oto kluczowe z nich:

- Data wystawienia faktury

- Kolejny numer faktury

- Dane sprzedawcy i nabywcy (nazwa, adres, NIP)

- Data dokonania lub zakończenia dostawy towarów/wykonania usługi (jeśli jest inna niż data wystawienia)

- Nazwa (rodzaj) towaru lub usługi

- Miara i ilość (liczba) dostarczonych towarów lub zakres wykonanych usług

- Cena jednostkowa netto towaru lub usługi

- Kwoty wszelkich opustów lub obniżek cen

- Wartość dostarczonych towarów lub wykonanych usług, objętych stawką podatku (wartość netto)

- Stawka podatku

- Suma wartości sprzedaży netto z podziałem na poszczególne stawki podatku i sprzedaż zwolnioną

- Kwota podatku od sumy wartości sprzedaży netto z podziałem na poszczególne stawki podatku

- Kwota należności ogółem (kwota brutto)

JPK_VAT z deklaracją: Twój comiesięczny obowiązek sprawozdawczy w pigułce

Od kilku lat podstawowym obowiązkiem sprawozdawczym dla czynnych podatników VAT jest Jednolity Plik Kontrolny z deklaracją (JPK_V7M lub JPK_V7K). Ten dokument to rewolucja w rozliczeniach, ponieważ łączy w sobie zarówno ewidencję VAT (czyli szczegółowe dane o Twoich zakupach i sprzedaży), jak i deklarację podatkową VAT. Składając JPK_VAT, przekazujesz urzędowi skarbowemu kompleksowe informacje o wszystkich transakcjach objętych VAT-em w danym okresie rozliczeniowym. To znacznie zwiększyło transparentność i ułatwiło kontrolę podatkową, dlatego jego poprawne i terminowe złożenie jest absolutnie priorytetowe.

Terminy są święte: Do kiedy należy składać JPK i płacić podatek?

W rozliczeniach VAT terminy są święte i nie ma od nich odstępstw. JPK_VAT z deklaracją należy składać do urzędu skarbowego oraz płacić podatek VAT do 25. dnia miesiąca następującego po okresie rozliczeniowym. Oznacza to, że za styczeń rozliczasz się do 25 lutego, za luty do 25 marca itd. Większość przedsiębiorców rozlicza się miesięcznie (JPK_V7M), ale w niektórych przypadkach, zwłaszcza dla małych podatników, istnieje możliwość rozliczeń kwartalnych (JPK_V7K). Niezależnie od wybranej formy, terminowość jest kluczowa, aby uniknąć odsetek za zwłokę i innych konsekwencji.Przechowywanie dokumentacji: Jak długo trzymać faktury i ewidencje?

Jako przedsiębiorca masz obowiązek przechowywać całą dokumentację VAT faktury sprzedaży i zakupu, ewidencje VAT, potwierdzenia złożenia JPK_VAT przez określony czas. Zgodnie z obowiązującymi przepisami, dokumentację tę należy przechowywać przez 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Oznacza to, że faktury z 2023 roku musisz przechowywać do końca 2029 roku. Ważne jest, aby dokumenty były przechowywane w sposób uporządkowany i bezpieczny, tak aby w razie kontroli skarbowej były łatwo dostępne.

Ważne pojęcia i mechanizmy VAT, które warto znać

System VAT jest dynamiczny i często wprowadzane są nowe mechanizmy mające na celu uszczelnienie go lub ułatwienie rozliczeń. Poniżej przedstawiam kilka kluczowych pojęć, które każdy przedsiębiorca powinien znać.

Krajowy System e-Faktur (KSeF): Jak obowiązkowe fakturowanie ustrukturyzowane zmienia grę?

Jedną z największych zmian w polskim systemie VAT jest wprowadzenie Krajowego Systemu e-Faktur (KSeF). To centralna, państwowa platforma do wystawiania i odbierania faktur ustrukturyzowanych. Od 1 lutego 2026 roku KSeF stanie się obowiązkowy dla wszystkich czynnych podatników VAT, a od 1 kwietnia 2026 roku również dla małych i średnich przedsiębiorców zwolnionych z VAT. Oznacza to, że niemal wszystkie faktury (z bardzo nielicznymi wyjątkami) będą musiały być wystawiane i przesyłane za pośrednictwem tego systemu. To fundamentalna zmiana, która wymaga od firm dostosowania swoich systemów księgowych i procesów fakturowania.

Split Payment (MPP): Kiedy musisz skorzystać z mechanizmu podzielonej płatności?

Mechanizm podzielonej płatności (Split Payment, MPP) to kolejny instrument mający na celu uszczelnienie systemu VAT. Polega on na tym, że płatność za fakturę jest dzielona kwota netto trafia na zwykły rachunek bankowy sprzedawcy, natomiast kwota VAT jest przelewana na jego specjalny, zablokowany rachunek VAT. Środki z rachunku VAT mogą być wykorzystane tylko na ściśle określone cele, np. na zapłatę VAT-u do urzędu skarbowego. MPP jest obowiązkowy dla wybranych branż (np. budownictwo, elektronika, stal) oraz dla transakcji o wartości powyżej 15 000 zł brutto, jeśli dana transakcja dotyczy towarów lub usług wymienionych w załączniku nr 15 do ustawy o VAT. Niewłaściwe zastosowanie MPP może skutkować sankcjami, dlatego zawsze warto sprawdzić, czy dana transakcja podlega temu mechanizmowi.Ulga na złe długi: Jak odzyskać VAT od klienta, który nie zapłacił faktury?

Niestety, w biznesie zdarzają się sytuacje, gdy klient nie reguluje swoich zobowiązań. W takiej sytuacji z pomocą przychodzi ulga na złe długi. Jest to mechanizm, który pozwala wierzycielowi (sprzedawcy) na odzyskanie VAT-u, który odprowadził do urzędu skarbowego, mimo że nie otrzymał zapłaty od dłużnika. Aby móc skorzystać z ulgi, muszą być spełnione określone warunki:

- Od terminu płatności określonego na fakturze upłynęło co najmniej 90 dni.

- Dłużnik jest na dzień poprzedzający złożenie korekty deklaracji czynnym podatnikiem VAT.

- Dłużnik nie jest w trakcie postępowania restrukturyzacyjnego, upadłościowego lub w likwidacji.

- Wierzyciel i dłużnik są czynnymi podatnikami VAT i nie są ze sobą powiązani.

Co ważne, dłużnik, który nie zapłacił faktury, ma z kolei obowiązek skorygowania odliczonego VAT-u w swoim rozliczeniu, jeśli nie uregulował należności w ciągu 90 dni od terminu płatności. To mechanizm, który równoważy prawa i obowiązki obu stron transakcji.

Transakcje wewnątrzwspólnotowe (WNT i WDT): Jak rozliczać VAT w handlu z krajami UE?

Jeśli prowadzisz handel z innymi krajami Unii Europejskiej, musisz zapoznać się z pojęciami Wewnątrzwspólnotowego Nabycia Towarów (WNT) i Wewnątrzwspólnotowej Dostawy Towarów (WDT). WNT to zakup towarów z innego kraju UE, natomiast WDT to sprzedaż towarów do innego kraju UE. W obu przypadkach stosuje się mechanizm tzw. odwrotnego obciążenia (reverse charge). Oznacza to, że sprzedawca z jednego kraju UE wystawia fakturę bez VAT, a obowiązek rozliczenia VAT-u przenosi się na nabywcę w jego kraju. Jest to kluczowy element ułatwiający handel w ramach jednolitego rynku europejskiego, ale wymaga od przedsiębiorcy rejestracji do VAT-UE i składania dodatkowych informacji podsumowujących VAT-UE.

Rejestracja do VAT krok po kroku: Jak zostać czynnym podatnikiem?

Decyzja o zostaniu czynnym podatnikiem VAT, czy to z obowiązku, czy z wyboru, wymaga formalnej rejestracji. Proces ten jest stosunkowo prosty, ale wymaga uwagi i precyzji.

Formularz VAT-R: Jak go poprawnie wypełnić i gdzie złożyć?

Podstawowym dokumentem służącym do rejestracji, aktualizacji danych oraz wyrejestrowania z VAT jest formularz VAT-R. To właśnie na nim zgłaszasz swoją firmę jako podatnika VAT czynnego lub zwolnionego. Proces wypełniania i składania VAT-R wygląda następująco:

- Pobierz formularz: VAT-R jest dostępny na stronach Ministerstwa Finansów oraz w urzędach skarbowych.

- Wypełnij dane identyfikacyjne: Wpisz dane swojej firmy (nazwa, adres, NIP, REGON).

- Wybierz rodzaj zgłoszenia: Zaznacz, czy jest to zgłoszenie rejestracyjne, aktualizacyjne czy wyrejestrowanie.

- Określ status VAT: Wskaż, czy chcesz być podatnikiem VAT czynnym, czy zwolnionym (jeśli masz taką możliwość).

- Wybierz okresy rozliczeniowe: Zdecyduj, czy będziesz rozliczać się miesięcznie, czy kwartalnie.

- Złóż formularz: Wypełniony formularz VAT-R należy złożyć do właściwego naczelnika urzędu skarbowego. Możesz to zrobić osobiście, listownie lub, co jest coraz popularniejsze i wygodniejsze, elektronicznie poprzez platformę e-Deklaracje lub za pośrednictwem systemów księgowych.

Pamiętaj, aby złożyć VAT-R przed dokonaniem pierwszej czynności podlegającej opodatkowaniu VAT, jeśli rejestrujesz się obowiązkowo, lub przed rozpoczęciem korzystania z prawa do odliczenia VAT, jeśli rejestrujesz się dobrowolnie.

Dobrowolna rejestracja do VAT: Kiedy to się opłaca, nawet bez przekroczenia limitu?

Jak wspomniałem wcześniej, nie zawsze musisz czekać na przekroczenie limitu 200 000 zł, aby zarejestrować się do VAT. W wielu przypadkach dobrowolna rejestracja do VAT jest bardzo opłacalna i może przynieść Twojej firmie realne korzyści. Kiedy warto rozważyć taki krok?

- Duże inwestycje początkowe: Jeśli na początku działalności ponosisz znaczne koszty związane z zakupem sprzętu, nieruchomości czy usług, od których możesz odliczyć VAT, dobrowolna rejestracja pozwoli Ci na odzyskanie tego podatku.

- Współpraca z klientami B2B: Wielu kontrahentów biznesowych (firm) preferuje współpracę z czynnymi podatnikami VAT, ponieważ mogą oni odliczyć VAT od faktur. Bycie VAT-owcem może zwiększyć Twoją atrakcyjność na rynku B2B.

- Sprzedaż towarów lub usług objętych stawką 0%: Jeśli planujesz eksport lub wewnątrzwspólnotową dostawę towarów, musisz być czynnym podatnikiem VAT, aby móc stosować stawkę 0% i jednocześnie odliczać VAT naliczony.

- Budowanie wizerunku: Dla niektórych branż bycie "VAT-owcem" jest postrzegane jako oznaka większej wiarygodności i profesjonalizmu.

Zawsze warto dokładnie przeanalizować swoją sytuację i potencjalne korzyści, zanim podejmiesz decyzję o dobrowolnej rejestracji.

Przeczytaj również: Co to Maine New England? Rozszyfruj popularną markę z second-handów.

Co to jest Biała Lista i dlaczego musisz sprawdzać na niej swoich kontrahentów?

Na koniec, absolutnie kluczowa kwestia bezpieczeństwa w transakcjach VAT Biała Lista podatników VAT. Jest to elektroniczny wykaz prowadzony przez szefa Krajowej Administracji Skarbowej, który zawiera dane o wszystkich zarejestrowanych podatnikach VAT. Na Białej Liście znajdziesz:

- Status VAT kontrahenta (czynny, zwolniony, wykreślony)

- Numer NIP i REGON

- Numery rachunków bankowych, na które należy dokonywać płatności za faktury.

Dlaczego musisz sprawdzać swoich kontrahentów na Białej Liście? Ponieważ wiążą się z tym poważne ryzyka. Jeśli zapłacisz kwotę powyżej 15 000 zł brutto na rachunek bankowy, który nie znajduje się na Białej Liście, ryzykujesz brak możliwości odliczenia VAT-u od tej faktury, a w niektórych przypadkach nawet solidarną odpowiedzialność za zaległości VAT Twojego kontrahenta. To narzędzie jest Twoją polisą bezpieczeństwa, dlatego przed każdą większą płatnością, zwłaszcza do nowego kontrahenta, koniecznie zweryfikuj jego dane na Białej Liście.