Przygotowanie wniosku o upadłość konsumencką to proces, który wymaga staranności i dokładności, a kluczem do jego sukcesu jest skompletowanie odpowiednich dokumentów. Ten artykuł ma za zadanie przeprowadzić Cię przez listę wszystkich niezbędnych załączników, które musisz zgromadzić, aby Twój wniosek został rozpatrzony sprawnie i bez zbędnych opóźnień.

Kompletny zestaw dokumentów klucz do skutecznego wniosku o upadłość konsumencką

- Wniosek o upadłość konsumencką składa się na urzędowym formularzu, za który należy uiścić opłatę sądową w wysokości 30 zł.

- Dokumentacja powinna być podzielona na główne kategorie: dokumenty osobowe, potwierdzające zadłużenie, dotyczące majątku, dochodów, kosztów utrzymania oraz uzasadniające przyczyny niewypłacalności.

- Raport BIK jest niezwykle pomocnym narzędziem, które ułatwia zebranie kompleksowych informacji o wszystkich Twoich zobowiązaniach bankowych i pozabankowych.

- Pamiętaj, że wszelkie braki lub błędy w dokumentacji mogą znacząco wydłużyć całą procedurę upadłościową, a nawet skutkować zwrotem wniosku.

- Wniosek możesz złożyć elektronicznie za pośrednictwem Krajowego Rejestru Zadłużonych (KRZ) lub w formie papierowej w odpowiednim sądzie rejonowym.

Upadłość konsumencka 2026: Twój przewodnik po niezbędnych dokumentach

Z mojego doświadczenia wiem, że dokładne i kompletne skompletowanie dokumentów jest absolutnie kluczowe dla powodzenia wniosku o upadłość konsumencką. Niestety, statystyki pokazują, że ponad 40% samodzielnie składanych wniosków zawiera błędy lub braki. Taka sytuacja niemal zawsze prowadzi do wezwania do uzupełnienia dokumentacji, zwrotu wniosku, a w konsekwencji do niepotrzebnego wydłużenia całej i tak już stresującej procedury. Sąd potrzebuje pełnego obrazu Twojej sytuacji, aby podjąć sprawiedliwą decyzję.

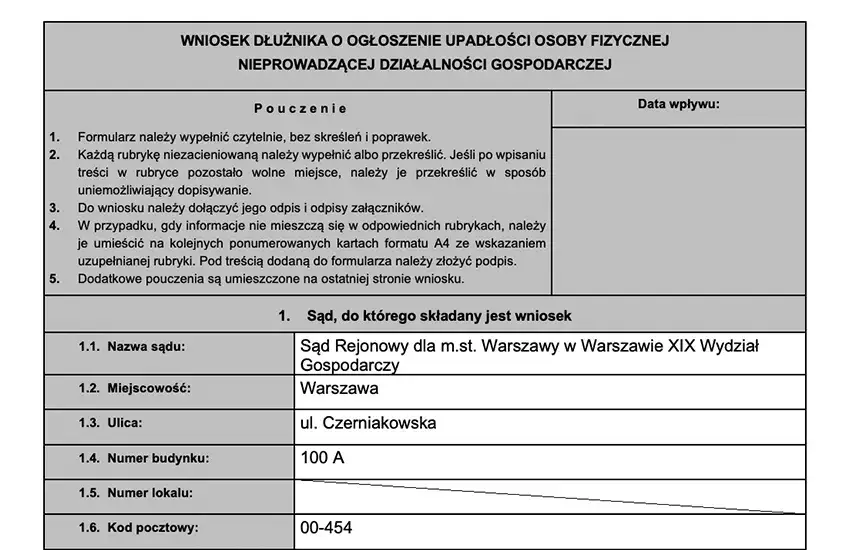

Wniosek o upadłość konsumencką możesz złożyć na dwa główne sposoby. Pierwszy to metoda elektroniczna, za pośrednictwem Krajowego Rejestru Zadłużonych (KRZ), co jest coraz popularniejsze i często przyspiesza proces. Drugi to tradycyjna forma papierowa, którą składasz w odpowiednim sądzie rejonowym konkretnie w wydziale gospodarczym, właściwym dla Twojego miejsca zamieszkania. Niezależnie od wybranej metody, pamiętaj o uiszczeniu opłaty sądowej w wysokości 30 zł.

Fundament wniosku: Dokumenty potwierdzające tożsamość i sytuację życiową

Podstawowym dokumentem, który potwierdza Twoją tożsamość, jest oczywiście dowód osobisty lub paszport. Będzie on niezbędny do wglądu przy składaniu wniosku w formie papierowej lub do uwierzytelnienia Twojej tożsamości w systemie Krajowego Rejestru Zadłużonych (KRZ), jeśli zdecydujesz się na drogę elektroniczną.

Nieco mniej oczywiste, ale równie ważne, mogą okazać się akty stanu cywilnego. Mam tu na myśli na przykład akt małżeństwa, wyrok rozwodowy czy orzeczenie o separacji. Dokumenty te są istotne, ponieważ pomagają sądowi w ocenie Twojej sytuacji finansowej, zwłaszcza w kontekście wspólnego majątku, ewentualnego podziału majątku, a także zobowiązań alimentacyjnych. Sąd musi wiedzieć, z kim dzielisz odpowiedzialność za finanse i czy istnieją inne osoby, na których utrzymanie masz wpływ.

Mapa Twojego zadłużenia: Jakie dokumenty przedstawić sądowi

Kiedy przygotowujesz wniosek o upadłość, kluczowe jest, abyś uwzględnił w nim wszystkich swoich wierzycieli. Z mojego doświadczenia wiem, że pominięcie któregokolwiek z nich może mieć bardzo negatywne konsekwencje dla całego postępowania upadłościowego, a także dla późniejszego planu spłaty. Sąd potrzebuje pełnego obrazu Twoich zobowiązań, aby prawidłowo ocenić Twoją sytuację i podjąć właściwe decyzje.

Do najważniejszych dokumentów potwierdzających zadłużenie należą umowy kredytowe, umowy pożyczek oraz umowy tzw. chwilówek. Pamiętaj, aby w opisie każdego z tych zobowiązań podać nie tylko wysokość kapitału, ale także narosłe odsetki oraz termin zapłaty. Im dokładniejsze dane, tym lepiej.

Warto również dołączyć wszelkie wezwania do zapłaty, monity oraz wypowiedzenia umów, które otrzymałeś od wierzycieli. Są to ważne dowody, które potwierdzają stan wymagalności Twoich zobowiązań oraz jasno pokazują narastające problemy z ich regulowaniem, co jest istotne dla sądu.

Jeśli masz już do czynienia z egzekucją komorniczą, koniecznie dołącz do wniosku pisma od komorników, a także wyroki lub nakazy zapłaty, które stanowią podstawę tych egzekucji. To kluczowe informacje dla sądu, które obrazują zaawansowanie Twoich problemów finansowych.

Bardzo pomocnym narzędziem w zebraniu kompleksowych informacji o wszystkich Twoich zobowiązaniach bankowych i pozabankowych jest raport BIK (Biuro Informacji Kredytowej). Gorąco polecam jego pobranie, ponieważ może on znacząco ułatwić sporządzenie pełnej i dokładnej listy wierzycieli, minimalizując ryzyko pominięcia któregoś z nich.

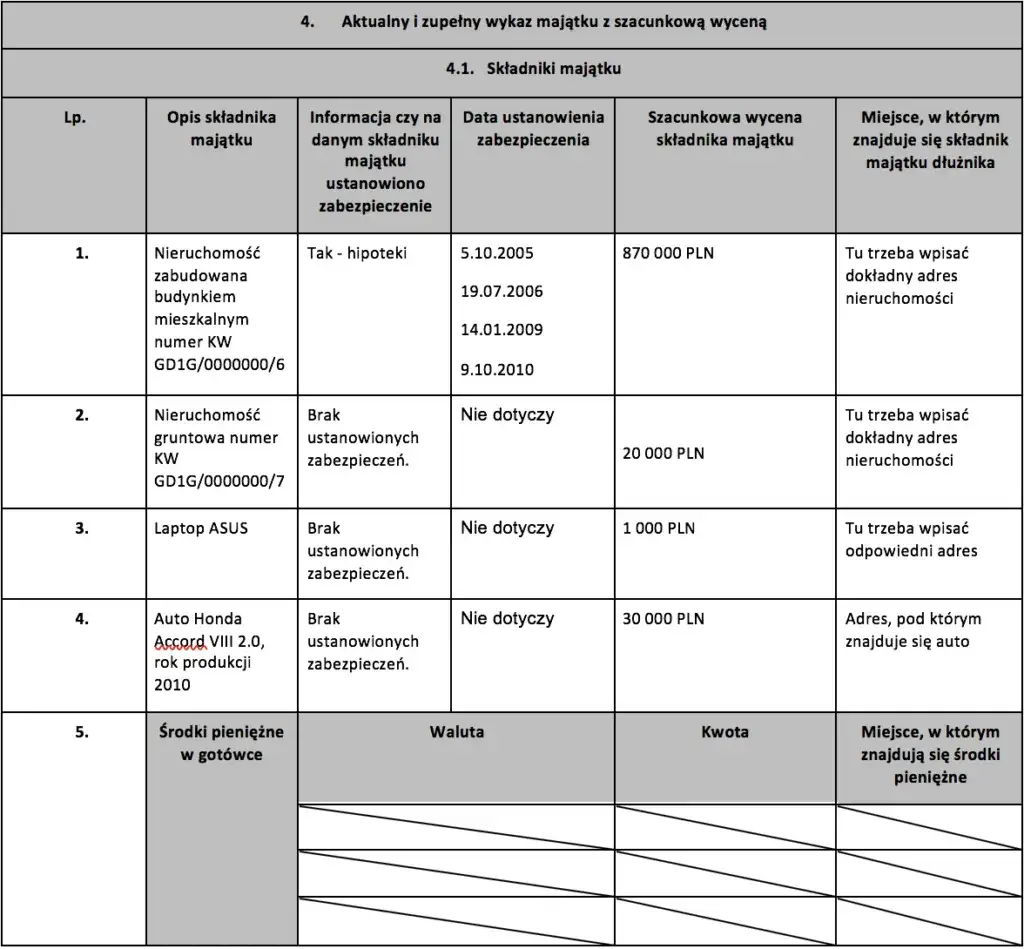

Spis Twojego majątku: Co musisz ujawnić i jak to wycenić

Jeśli posiadasz nieruchomości, takie jak mieszkanie, dom czy działka, niezbędne będą akty notarialne potwierdzające ich własność oraz odpisy z ksiąg wieczystych. Te dokumenty są fundamentalne dla sądu, aby ustalić, jaki majątek nieruchomy wchodzi w skład Twojej masy upadłościowej.

W przypadku posiadania pojazdów mechanicznych, dołącz dowody rejestracyjne. Jeśli posiadasz inne wartościowe ruchomości, takie jak sprzęt elektroniczny o dużej wartości, dzieła sztuki czy biżuteria, dołącz umowy kupna-sprzedaży lub inne dokumenty potwierdzające ich posiadanie i wartość. Sąd musi mieć pełny obraz Twojego majątku.

Nie zapomnij o dokumentach potwierdzających posiadane środki finansowe i inwestycje. W tym celu przydadzą się wyciągi z kont bankowych, a także dokumenty potwierdzające posiadanie lokat, akcji czy udziałów w spółkach. To ważne, aby sąd wiedział, jakimi zasobami pieniężnymi dysponujesz.

Co ważne, nawet jeśli nie posiadasz żadnego majątku, musisz złożyć oświadczenie o tym fakcie we wniosku. Brak majątku nie zwalnia Cię z tej formalności. Sąd zawsze zweryfikuje to oświadczenie, więc upewnij się, że jest ono zgodne z prawdą.

Twoje dochody i wydatki pod lupą: Jak udokumentować sytuację finansową

Aby sąd mógł ocenić Twoją sytuację finansową, musisz dokładnie udokumentować swoje dochody. W tym celu przygotuj umowy o pracę, umowy zlecenia, umowy o dzieło, zaświadczenia o zarobkach od pracodawcy oraz zeznania podatkowe (PIT) za ostatnie lata. Szczególnie ważne jest udokumentowanie przychodów z ostatnich 6 miesięcy, aby sąd miał aktualny obraz Twojej zdolności zarobkowej.

Jeśli Twoje dochody pochodzą również z innych źródeł, takich jak emerytura, renta czy świadczenia socjalne, dołącz decyzje o ich przyznaniu. Mowa tu o świadczeniach typu 500+, zasiłki czy inne formy wsparcia. Są to stałe źródła dochodu, które mają wpływ na Twoją ogólną sytuację finansową.

Oprócz dochodów, sąd będzie brał pod uwagę Twoje niezbędne koszty utrzymania. Zgromadź rachunki za media (czynsz, prąd, gaz, woda), umowy najmu, a także faktury za leczenie, leki, rehabilitację. Jeśli utrzymujesz dzieci, dołącz dokumenty potwierdzające te wydatki. To wszystko pomoże sądowi ustalić, jaka część Twoich dochodów jest przeznaczana na podstawowe potrzeby.

Uzasadnienie wniosku: Dokumenty, które opowiedzą Twoją historię

Jeśli utrata zatrudnienia była jedną z głównych przyczyn Twojej niewypłacalności, świadectwo pracy lub wypowiedzenie umowy może być niezwykle istotnym dokumentem. Pomoże ono sądowi zrozumieć, dlaczego Twoja sytuacja finansowa uległa pogorszeniu.

W przypadku, gdy choroba, wypadek lub niepełnosprawność wpłynęły na Twoją sytuację finansową i zdolność do spłaty zobowiązań, koniecznie dołącz dokumentację medyczną. Mogą to być zaświadczenia lekarskie, historia choroby czy orzeczenia o niepełnosprawności. To ważne dowody, które uzasadnią przyczyny Twoich problemów.

Pamiętaj, aby dołączyć również inne istotne dowody, takie jak wyroki sądowe (np. rozwodowy, o alimenty) lub inne pisma, które mogą uzasadniać przyczyny niewypłacalności i przedstawić pełniejszy obraz Twojej sytuacji życiowej. Każdy dokument, który wyjaśnia Twoją historię, jest wartościowy dla sądu.

Checklist-a finalna: Sprawdź, czy masz wszystko przed złożeniem wniosku

Wniosek o upadłość konsumencką składa się na urzędowym formularzu. Możesz go pobrać online, na przykład ze strony Ministerstwa Sprawiedliwości lub Krajowego Rejestru Zadłużonych (KRZ), albo uzyskać bezpośrednio w sądzie. Pamiętaj, że wniosek zawiera Twoje oświadczenie o prawdziwości podanych danych, złożone pod rygorem odpowiedzialności karnej, dlatego tak ważne jest, aby wszystkie informacje były zgodne ze stanem faktycznym.

Przygotowując załączniki do wniosku, zastosuj się do tych praktycznych wskazówek:

- Opisz każdy dokument: Na każdej kopii dokumentu, który dołączasz, napisz, czego dotyczy (np. "Umowa kredytu hipotecznego z dnia...", "Zaświadczenie o zarobkach za miesiąc...").

- Uporządkuj chronologicznie: Jeśli masz wiele dokumentów tego samego typu (np. wyciągi bankowe), ułóż je chronologicznie, od najstarszego do najnowszego.

- Stwórz spis załączników: Przygotuj osobną listę wszystkich dołączonych dokumentów, numerując je. Ułatwi to sądowi weryfikację kompletności wniosku.

- Zrób kopie: Zawsze składaj kopie dokumentów, zachowując oryginały dla siebie. Sąd może poprosić o okazanie oryginałów w późniejszym etapie.

Na koniec, przypominam o konieczności dołączenia potwierdzenia uiszczenia opłaty sądowej w wysokości 30 zł. To niewielki, ale absolutnie kluczowy element kompletności wniosku, bez którego Twój wniosek zostanie zwrócony.

Najczęstsze błędy i pułapki: Czego unikać, kompletując dokumentację

Z mojego doświadczenia wiem, że zatajenie majątku lub wierzycieli to jeden z najpoważniejszych błędów, jaki możesz popełnić. Konsekwencje prawne są bardzo poważne od możliwości odrzucenia wniosku, przez umorzenie postępowania upadłościowego, aż po odpowiedzialność karną. Sąd ma narzędzia do weryfikacji Twoich oświadczeń, więc zawsze bądź uczciwy i transparentny.

Innym bardzo częstym problemem są niekompletne dane lub brakujące załączniki. To główna przyczyna wezwania do uzupełnienia braków lub zwrotu wniosku przez sąd, co, jak już wspomniałem, znacząco wydłuża całą procedurę. Aby tego uniknąć, zawsze dokładnie sprawdź swoją listę kontrolną, a także skorzystaj z raportu BIK, aby mieć pewność, że uwzględniłeś wszystkich wierzycieli i wszystkie zobowiązania.

Co zrobić w sytuacji, gdy nie posiadasz wszystkich wymaganych dokumentów? Oto kilka praktycznych wskazówek:

- Skontaktuj się z wierzycielem: W pierwszej kolejności spróbuj uzyskać kopie brakujących dokumentów (np. umów kredytowych, historii spłat) bezpośrednio od wierzyciela. Mają oni obowiązek Ci je udostępnić.

- Poszukaj alternatywnych dowodów: Jeśli nie możesz uzyskać konkretnego dokumentu, poszukaj innych dowodów, które potwierdzą daną informację. Mogą to być wyciągi bankowe (pokazujące transakcje), e-maile, SMS-y, a nawet zeznania świadków (choć te ostatnie są mniej preferowane przez sąd).

- Złóż oświadczenie: Jeśli mimo usilnych starań nie jesteś w stanie uzyskać danego dokumentu, złóż pisemne oświadczenie o braku możliwości jego uzyskania, szczegółowo uzasadniając przyczyny (np. wierzyciel nie istnieje, nie odpowiada na wezwania, dokument uległ zniszczeniu). Sąd oceni Twoje starania.