Upadłość konsumencka to szansa na oddłużenie kompleksowy przewodnik po procedurze

- Upadłość konsumencka jest sformalizowanym postępowaniem sądowym dla osób fizycznych nieprowadzących działalności gospodarczej, mającym na celu oddłużenie.

- Mogą z niej skorzystać osoby fizyczne, byli przedsiębiorcy i rolnicy, kluczowym warunkiem jest stan niewypłacalności trwający ponad 3 miesiące.

- Procedura obejmuje złożenie wniosku przez Krajowy Rejestr Zadłużonych (KRZ), decyzję sądu, działania syndyka, likwidację majątku i ustalenie planu spłaty.

- Pozytywne konsekwencje to wstrzymanie egzekucji i umorzenie długów, negatywne to utrata majątku i wpis do BIK/KRZ na 10 lat.

- Koszty to 30 zł opłaty od wniosku, a wynagrodzenie syndyka pokrywane jest z masy upadłości lub tymczasowo ze Skarbu Państwa.

- Nie wszystkie długi podlegają umorzeniu, np. alimenty, grzywny czy świadomie zatajone zobowiązania.

Upadłość konsumencka: Twoja droga do finansowego odrodzenia

Upadłość konsumencka to nic innego jak sformalizowane postępowanie sądowe, które zostało stworzone z myślą o osobach fizycznych, które nie prowadzą działalności gospodarczej, a znalazły się w sytuacji trwałej niewypłacalności. Jej głównym i nadrzędnym celem jest oddłużenie, czyli umorzenie części lub całości zobowiązań, których dłużnik nie jest w stanie spłacić. Postrzegam to jako realną „drugą szansę” na odzyskanie kontroli nad własnymi finansami i rozpoczęcie życia bez paraliżującego ciężaru długów, oczywiście po zaspokojeniu wierzycieli w możliwie najwyższym stopniu z posiadanego majątku.

Kto dokładnie może skorzystać z tej procedury w Polsce?

Zgodnie z polskimi przepisami, krąg osób uprawnionych do ogłoszenia upadłości konsumenckiej jest dość szeroki. Mogą z niej skorzystać:- Osoba fizyczna nieprowadząca działalności gospodarczej to najczęstszy przypadek, obejmujący typowego konsumenta, który ma problemy ze spłatą kredytów, pożyczek czy innych zobowiązań.

- Były przedsiębiorca co ciekawe, wniosek o upadłość konsumencką można złożyć już dzień po wykreśleniu firmy z Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Co więcej, długi powstałe w okresie prowadzenia działalności gospodarczej również mogą zostać objęte postępowaniem upadłościowym. To bardzo ważne dla osób, które musiały zamknąć biznes z powodu problemów finansowych.

- Rolnicy pod warunkiem, że nie prowadzą innej działalności gospodarczej lub zawodowej. Dla nich upadłość konsumencka również stanowi mechanizm oddłużeniowy.

Kluczowy warunek: Kiedy jesteś oficjalnie uznawany za niewypłacalnego?

Kluczowym warunkiem do ogłoszenia upadłości konsumenckiej jest stan niewypłacalności. Co to dokładnie oznacza? Jesteś niewypłacalny, gdy trwale utraciłeś zdolność do regulowania swoich wymagalnych zobowiązań pieniężnych. Mówiąc prościej, nie jesteś w stanie spłacać swoich długów na bieżąco. Prawo wprowadza tu pewne domniemanie: przyjmuje się, że stan niewypłacalności występuje, gdy opóźnienie w spłacie zobowiązań przekracza trzy miesiące. To ważny sygnał, że sytuacja jest poważna i warto rozważyć dalsze kroki.

Warto podkreślić, że od marca 2020 roku przepisy dotyczące upadłości konsumenckiej zostały znacznie zliberalizowane. Obecnie sąd bada przede wszystkim sam fakt niewypłacalności, a nie jej przyczyny czy tzw. „moralność płatniczą” dłużnika. Oznacza to, że upadłość mogą ogłosić także osoby, które doprowadziły do zadłużenia w wyniku rażącego niedbalstwa. Niemniej jednak, przyczyny niewypłacalności mają wpływ na długość planu spłaty wierzycieli, o czym opowiem szczegółowo w dalszej części artykułu. Sąd bierze pod uwagę, czy do niewypłacalności doszło w sposób zawiniony, czy też była ona wynikiem niezależnych od dłużnika okoliczności, takich jak utrata pracy czy choroba.

Konsekwencje upadłości: Co zyskujesz, a co tracisz?

Pozytywne strony medalu: Jakie problemy rozwiązuje ogłoszenie upadłości?

Decyzja o ogłoszeniu upadłości konsumenckiej jest poważna, ale niesie ze sobą szereg istotnych korzyści, które mogą diametralnie zmienić Twoją sytuację finansową. Z mojego doświadczenia wynika, że to właśnie te aspekty są dla wielu osób kluczową motywacją do podjęcia tego kroku:

- Wstrzymanie i umorzenie postępowań egzekucyjnych i windykacyjnych: To chyba największa ulga. Z chwilą ogłoszenia upadłości, wszystkie postępowania komornicze zostają wstrzymane, a następnie umorzone. Kończy się nękanie ze strony firm windykacyjnych i komorników, co pozwala odetchnąć i skupić się na odbudowie.

- Zatrzymanie naliczania odsetek od zadłużenia: Od momentu ogłoszenia upadłości, odsetki od Twoich długów przestają być naliczane. To zatrzymuje lawinowy wzrost zobowiązań, który często jest główną przyczyną pogłębiania się problemów.

- Szansa na całkowite oddłużenie i nowy start finansowy: Po zakończeniu postępowania i wykonaniu planu spłaty, sąd umarza pozostałe, niespłacone zobowiązania. To jest właśnie ta „druga szansa” możliwość rozpoczęcia życia od nowa, bez długów, które do tej pory paraliżowały każdą decyzję.

Ciemna strona upadłości: Jakie są nieuniknione, negatywne skutki?

Choć upadłość konsumencka oferuje wiele korzyści, muszę być z Tobą szczery wiąże się ona również z poważnymi konsekwencjami. Ważne jest, abyś był świadomy tych negatywnych aspektów, zanim podejmiesz decyzję:

- Utrata całego majątku wchodzącego w skład masy upadłości: To jeden z najtrudniejszych aspektów. Syndyk przejmuje zarządzanie Twoim majątkiem i przystępuje do jego likwidacji (sprzedaży). Oznacza to, że możesz stracić nieruchomości, samochód, oszczędności czy inne cenne przedmioty. Istnieją jednak wyjątki syndyk pozostawia przedmioty niezbędne do codziennej egzystencji, o czym opowiem szerzej.

- Przejęcie zarządu nad dochodami przez syndyka: Twoje bieżące dochody również znajdą się pod kontrolą syndyka. Będzie on zajmował część Twojego wynagrodzenia, pozostawiając Ci jedynie kwotę wolną od potrąceń, która jest równowartością minimalnego wynagrodzenia.

- Wpis do Krajowego Rejestru Zadłużonych (KRZ) i Biura Informacji Kredytowej (BIK): Informacja o ogłoszeniu Twojej upadłości trafia do publicznych rejestrów. Ma to długofalowe konsekwencje dla Twojej zdolności kredytowej i możliwości zaciągania nowych zobowiązań.

Majątek wspólny z małżonkiem co się z nim stanie?

Kwestia majątku wspólnego małżonków w przypadku upadłości konsumenckiej jednego z nich jest często źródłem obaw. Muszę jasno powiedzieć, że z dniem ogłoszenia upadłości konsumenckiej przez jednego z małżonków, cały majątek wspólny wchodzi do masy upadłości. Oznacza to, że syndyk będzie nim zarządzał i przystąpi do jego likwidacji, tak jakby był to wyłączny majątek upadłego. Co więcej, z chwilą ogłoszenia upadłości, między małżonkami z mocy prawa powstaje rozdzielność majątkowa. Jest to kluczowa zmiana, która ma na celu ochronę przyszłego majątku małżonka, który nie jest upadłym, przed dalszymi roszczeniami wierzycieli. W praktyce oznacza to, że małżonek upadłego będzie mógł dochodzić swoich praw do części majątku wspólnego w postępowaniu upadłościowym, ale jest to skomplikowany proces, który wymaga często wsparcia prawnego.

Wpis do BIK i KRZ: Jak upadłość wpłynie na Twoją przyszłość finansową?

Jedną z najbardziej długofalowych konsekwencji ogłoszenia upadłości konsumenckiej jest wpis do Krajowego Rejestru Zadłużonych (KRZ) oraz informacja trafiająca do Biura Informacji Kredytowej (BIK). To niezwykle ważne, ponieważ te wpisy drastycznie ograniczają Twoją zdolność kredytową i możliwości zaciągania jakichkolwiek nowych zobowiązań finansowych. Informacja o upadłości jest widoczna w tych rejestrach przez okres 10 lat od daty zakończenia postępowania upadłościowego. Przez ten czas uzyskanie kredytu hipotecznego, samochodowego czy nawet zwykłej pożyczki gotówkowej będzie niezwykle trudne, a często wręcz niemożliwe. Banki i instytucje finansowe traktują taki wpis jako wysokie ryzyko. Musisz być przygotowany na to, że przez dekadę będziesz musiał budować swoją wiarygodność finansową od podstaw, opierając się na oszczędnościach i bieżących dochodach, bez wsparcia zewnętrznego finansowania. To cena za oddłużenie, którą trzeba świadomie zaakceptować.

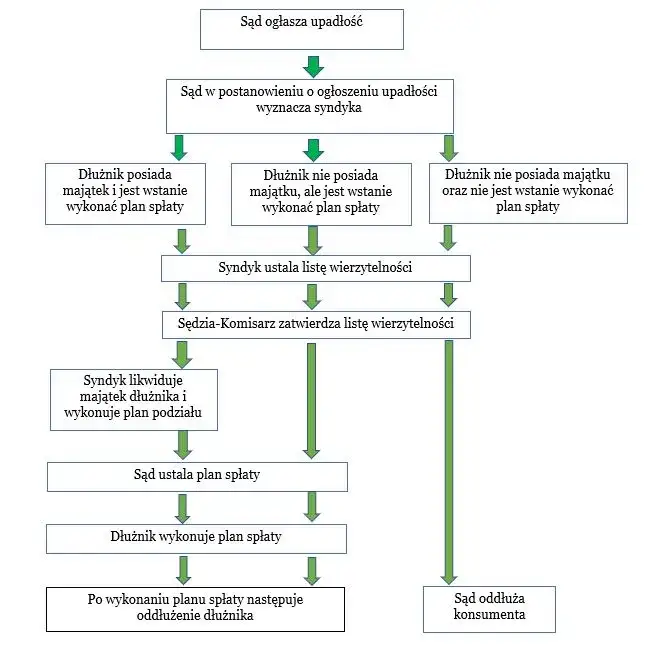

Upadłość konsumencka krok po kroku: Kompletny przewodnik

Krok 1: Przygotowanie i złożenie wniosku przez Krajowy Rejestr Zadłużonych (KRZ)

Pierwszym i absolutnie kluczowym krokiem w procedurze upadłości konsumenckiej jest przygotowanie i złożenie wniosku. Od marca 2020 roku wniosek ten składa się wyłącznie drogą elektroniczną za pośrednictwem Krajowego Rejestru Zadłużonych (KRZ). Nie ma już możliwości składania wniosków papierowych. Wymaga to posiadania profilu zaufanego lub podpisu elektronicznego. Wniosek musi być bardzo szczegółowy i zawierać szereg informacji o Twojej sytuacji finansowej, majątku, dochodach, a także o wszystkich wierzycielach i ich zobowiązaniach. Należy dołączyć do niego również niezbędne dokumenty, takie jak umowy kredytowe, wezwania do zapłaty czy wyroki sądowe. Pamiętaj, że opłata sądowa od wniosku wynosi symboliczne 30 zł. Wypełnienie wniosku wymaga precyzji i dokładności, dlatego wiele osób decyduje się na skorzystanie z pomocy prawnika, aby uniknąć błędów, które mogłyby opóźnić lub skomplikować postępowanie.

Krok 2: Oczekiwanie na decyzję sądu co się dzieje w tym czasie?

Po złożeniu wniosku przez KRZ rozpoczyna się etap oczekiwania na decyzję sądu. Sąd rozpatruje wniosek, analizując przedstawione w nim informacje i dokumenty. W tym czasie może wezwać Cię do uzupełnienia braków formalnych lub do złożenia dodatkowych wyjaśnień. Czas oczekiwania na postanowienie o ogłoszeniu upadłości może być różny zazwyczaj jest to od kilku tygodni do kilku miesięcy, w zależności od obciążenia sądu i złożoności Twojej sprawy. Wiem, że to okres pełen niepewności, ale warto uzbroić się w cierpliwość. W tym czasie, choć postępowania egzekucyjne jeszcze nie są wstrzymane, wielu dłużników odczuwa już pewną ulgę, wiedząc, że podjęli konkretne kroki w kierunku rozwiązania problemów.Krok 3: Postanowienie o ogłoszeniu upadłości i wejście syndyka do gry

Jeśli sąd uzna wniosek za zasadny, wydaje postanowienie o ogłoszeniu upadłości. To jest ten moment, w którym Twoja sytuacja prawna zmienia się diametralnie. W postanowieniu sąd wyznacza syndyka, czyli osobę odpowiedzialną za zarządzanie Twoim majątkiem i przeprowadzenie całego postępowania. Z chwilą ogłoszenia upadłości, syndyk przejmuje zarząd nad całym Twoim majątkiem, który staje się tzw. masą upadłości. Od tego momentu to syndyk będzie decydował o losach Twoich aktywów, a Ty tracisz możliwość samodzielnego dysponowania nimi. Zostaniesz również wezwany do współpracy z syndykiem i udzielania mu wszelkich niezbędnych informacji. To początek intensywnej współpracy, która jest kluczowa dla sprawnego przebiegu postępowania.

Krok 4: Likwidacja majątku co syndyk może zająć, a czego nie?

Gdy syndyk przejmie zarząd nad Twoim majątkiem, jego głównym zadaniem jest jego likwidacja, czyli sprzedaż, aby zaspokoić wierzycieli. W pierwszej kolejności syndyk sporządzi spis inwentarza, czyli dokładną listę wszystkich Twoich aktywów, oraz listę wierzytelności, czyli spis wszystkich Twoich długów i wierzycieli. Następnie przystąpi do sprzedaży majątku wchodzącego w skład masy upadłości mogą to być nieruchomości, samochody, cenne ruchomości, a nawet oszczędności na kontach bankowych. Ważne jest, abyś wiedział, że nie wszystko podlega zajęciu. Prawo chroni przedmioty niezbędne do egzystencji, takie jak: ubrania, przedmioty urządzenia domowego, niezbędne narzędzia pracy, zapasy żywności czy przedmioty służące do nauki lub wykonywania zawodu. Syndyk musi również pozostawić Ci środki na wynajem mieszkania na okres do 24 miesięcy, jeśli nie masz innego lokum. To pozwala na zachowanie godnych warunków życia, mimo utraty większości majątku.

Krok 5: Ustalenie przez sąd planu spłaty jak to wygląda w praktyce?

Po zlikwidowaniu majątku i zaspokojeniu wierzycieli z uzyskanych środków, syndyk przedstawia sądowi projekt planu spłaty wierzycieli. To jest moment, w którym sąd ustala, przez jaki okres i w jakiej wysokości będziesz spłacał pozostałe, niespłacone długi. Standardowy okres realizacji planu spłaty to maksymalnie 36 miesięcy (3 lata). Sąd bierze pod uwagę Twoje możliwości zarobkowe, koszty utrzymania oraz wysokość niezaspokojonych wierzytelności. Jednakże, jeśli sąd uzna, że doprowadziłeś do niewypłacalności umyślnie lub w wyniku rażącego niedbalstwa, plan spłaty może zostać wydłużony nawet do 84 miesięcy (7 lat). To pokazuje, jak ważne jest, aby sąd ocenił Twoje zachowanie choć przyczyny niewypłacalności nie blokują upadłości, mają wpływ na jej warunki. Plan spłaty jest wiążący i jego prawidłowe wykonanie jest warunkiem umorzenia pozostałych zobowiązań.

Krok 6: Realizacja planu spłaty i droga do ostatecznego oddłużenia

Po ustaleniu planu spłaty przez sąd, Twoim zadaniem jest jego sumienne i terminowe realizowanie. Oznacza to regularne wpłacanie ustalonych kwot na rzecz wierzycieli, zgodnie z harmonogramem. To okres, w którym musisz wykazać się dużą dyscypliną finansową. Po prawidłowym wykonaniu wszystkich zobowiązań wynikających z planu spłaty, sąd wydaje postanowienie o umorzeniu pozostałych zobowiązań, które nie zostały spłacone w ramach postępowania upadłościowego. To jest ten długo wyczekiwany moment, w którym stajesz się wolny od długów. Warto również wspomnieć o wyjątkowych sytuacjach, w których sąd może umorzyć zobowiązania bez ustalania planu spłaty. Dzieje się tak, gdy Twoja sytuacja osobista (np. trwała niezdolność do pracy, ciężka choroba) jest tak trudna, że nie jesteś w stanie spłacać nawet minimalnych kwot. W takich przypadkach sąd może od razu orzec o oddłużeniu, co jest ogromną ulgą dla osób w szczególnie trudnej sytuacji.

Syndyk i upadły: Kluczowe role w postępowaniu

Uprawnienia i obowiązki syndyka czego możesz się spodziewać?

Syndyk jest centralną postacią w postępowaniu upadłościowym. To on zarządza całą procedurą w imieniu sądu i wierzycieli. Musisz być przygotowany na jego aktywną rolę, ponieważ ma on szerokie uprawnienia i obowiązki:

- Przejęcie zarządu nad Twoim majątkiem: Z chwilą ogłoszenia upadłości, syndyk staje się administratorem Twojego majątku. Będzie on decydował o jego losach, a Ty tracisz prawo do samodzielnego dysponowania nim.

- Sporządzanie spisów: Syndyk sporządza dokładny spis inwentarza Twojego majątku oraz listę wierzytelności, czyli wszystkich Twoich długów i wierzycieli.

- Likwidacja majątku: Jego głównym zadaniem jest sprzedaż Twojego majątku (masy upadłości) w celu zaspokojenia wierzycieli.

- Przedstawienie projektu planu spłaty: Po zlikwidowaniu majątku i zaspokojeniu wierzycieli z uzyskanych środków, syndyk przygotowuje i przedstawia sądowi projekt planu spłaty pozostałych zobowiązań.

- Nadzór nad Twoimi dochodami: Syndyk będzie kontrolował Twoje bieżące dochody i zajmował ich część na poczet spłaty długów.

Twoje obowiązki jako upadłego czego nie wolno Ci robić?

Jako upadły, masz szereg obowiązków, których musisz przestrzegać w trakcie postępowania. Ich zaniedbanie może mieć poważne konsekwencje, włącznie z odmową oddłużenia. Z mojego doświadczenia wiem, że kluczowa jest pełna współpraca i transparentność:

- Współpraca z syndykiem i sądem: Musisz udzielać syndykowi i sądowi wszelkich niezbędnych informacji, stawiać się na wezwania i dostarczać wymagane dokumenty. Ukrywanie majątku czy zatajanie informacji jest niedopuszczalne.

- Ujawnienie całego majątku i wszystkich zobowiązań: Masz obowiązek przedstawić pełny i prawdziwy obraz swojej sytuacji finansowej, bez pomijania żadnych aktywów czy długów.

- Ograniczenia w zarządzaniu własnymi finansami i majątkiem: Od momentu ogłoszenia upadłości tracisz prawo do samodzielnego dysponowania swoim majątkiem. Nie możesz sprzedawać, darować ani obciążać nieruchomości czy innych cennych ruchomości. Twoje dochody również są pod kontrolą syndyka.

- Realizacja planu spłaty: Jeśli sąd ustali plan spłaty, Twoim bezwzględnym obowiązkiem jest jego terminowe i sumienne wykonywanie.

Finanse po upadłości: Koszty, dochody i umorzenie długów

Ile to wszystko kosztuje? Realne koszty postępowania upadłościowego

Wiele osób obawia się wysokich kosztów związanych z upadłością konsumencką. Muszę jednak uspokoić, że podstawowy koszt to jedynie 30 zł opłaty od wniosku. To bardzo niska kwota, która nie stanowi bariery dla nikogo. Główne koszty postępowania, w tym wynagrodzenie syndyka, są zazwyczaj pokrywane z masy upadłości, czyli ze środków uzyskanych ze sprzedaży Twojego majątku. Oznacza to, że nie musisz dysponować dużymi środkami na start. Co więcej, jeśli dłużnik nie posiada żadnego majątku, który mógłby pokryć koszty postępowania, wówczas tymczasowo pokrywa je Skarb Państwa. Sąd może jednak zobowiązać dłużnika do zwrotu tych kosztów w ramach planu spłaty, jeśli jego sytuacja finansowa na to pozwoli w przyszłości. W praktyce więc, brak majątku nie jest przeszkodą w ogłoszeniu upadłości, a koszty są rozłożone w czasie lub pokrywane z likwidacji aktywów.

Twoje wynagrodzenie pod kontrolą syndyka ile pieniędzy zostanie Ci na życie?

Po ogłoszeniu upadłości, syndyk przejmuje kontrolę nad Twoimi dochodami. Nie oznacza to jednak, że zostaniesz bez środków do życia. Prawo chroni Cię w tym zakresie, gwarantując kwotę wolną od potrąceń. Syndyk będzie zajmował część Twojego wynagrodzenia, ale zawsze musi pozostawić Ci kwotę równą minimalnemu wynagrodzeniu za pracę, które obowiązuje w danym roku. Jeśli Twoje zarobki są niższe niż minimalne wynagrodzenie, syndyk nie może zająć żadnej części Twojej pensji. Dotyczy to również innych świadczeń, takich jak emerytura czy renta, choć tutaj zasady są nieco bardziej skomplikowane i zależą od ich wysokości. Celem jest zapewnienie Ci środków na podstawowe potrzeby życiowe, takie jak jedzenie, opłaty za mieszkanie czy leki. Musisz jednak pamiętać, że wszelkie nadwyżki ponad tę kwotę będą przeznaczane na spłatę wierzycieli.

Czy wszystkie długi zostaną umorzone? Wyjątki od reguły

Choć upadłość konsumencka ma na celu oddłużenie, ważne jest, abyś wiedział, że nie wszystkie długi podlegają umorzeniu. Istnieją pewne zobowiązania, które są wyłączone z tej procedury i będziesz musiał je spłacić niezależnie od ogłoszenia upadłości. Do tych wyjątków należą:

- Zobowiązania alimentacyjne: Długi z tytułu alimentów na dzieci czy byłego małżonka nie podlegają umorzeniu.

- Renty odszkodowawcze: Zobowiązania wynikające z rent odszkodowawczych za spowodowanie uszczerbku na zdrowiu lub śmierć również nie zostaną umorzone.

- Grzywny sądowe i administracyjne: Kary finansowe nałożone przez sąd (np. za przestępstwa) lub organy administracyjne (np. mandaty) pozostają do spłaty.

- Długi świadomie zatajone: Jeśli w trakcie postępowania upadłościowego świadomie zataiłeś jakieś zobowiązania lub majątek, te długi nie zostaną umorzone.

- Zobowiązania wynikające z czynów niedozwolonych: Długi powstałe w wyniku przestępstw lub innych czynów niedozwolonych (np. oszustwa) również nie podlegają umorzeniu.

Nowy start po upadłości: Odbudowa finansowej przyszłości

Kiedy odzyskasz pełną kontrolę nad swoimi finansami?

Pełną kontrolę nad swoimi finansami odzyskasz w momencie, gdy sąd wyda postanowienie o umorzeniu pozostałych zobowiązań. Dzieje się to po prawidłowym wykonaniu ustalonego planu spłaty wierzycieli. To jest ten moment, kiedy formalnie kończy się Twoje postępowanie upadłościowe, a Ty stajesz się wolny od długów, które zostały objęte procedurą. Od tej chwili możesz swobodnie dysponować swoimi dochodami i ewentualnym nowo nabytym majątkiem, bez nadzoru syndyka. To prawdziwy nowy początek, ale pamiętaj, że odbudowa wiarygodności finansowej to proces, który wymaga czasu i konsekwencji.

Odbudowa wiarygodności kredytowej czy to w ogóle możliwe?

Odbudowa wiarygodności kredytowej po ogłoszeniu upadłości konsumenckiej jest możliwa, ale wymaga czasu i cierpliwości. Jak już wspominałem, informacja o upadłości jest widoczna w Krajowym Rejestrze Zadłużonych i Biurze Informacji Kredytowej przez 10 lat. Przez ten okres uzyskanie kredytu czy pożyczki będzie niezwykle trudne. Jednak po zakończeniu postępowania i upływie tego czasu, Twoja historia kredytowa zaczyna się "czyścić". Kluczem do odbudowy jest odpowiedzialne zarządzanie finansami: regularne oszczędzanie, terminowe opłacanie rachunków (np. za telefon, internet, czynsz), a także unikanie nowych zadłużeń. Z czasem, budując pozytywną historię płatniczą (np. poprzez drobne zakupy na raty, jeśli będzie to możliwe i rozsądne), możesz stopniowo odzyskiwać zaufanie instytucji finansowych. To proces, który wymaga konsekwencji i świadomego podejścia do każdej decyzji finansowej.

Przeczytaj również: Upadłość konsumencka: Czy to Twoja szansa na wolność od długów?

Czy można ogłosić upadłość konsumencką po raz drugi?

Tak, możliwe jest ponowne ogłoszenie upadłości konsumenckiej, ale nie od razu. Prawo przewiduje pewne ograniczenia w tym zakresie. Kolejną upadłość konsumencką możesz ogłosić dopiero po upływie 10 lat od daty zakończenia poprzedniego postępowania. Oznacza to, że po umorzeniu długów musisz odczekać dekadę, zanim ponownie będziesz mógł skorzystać z tej formy oddłużenia. Jest to zabezpieczenie przed nadużywaniem instytucji upadłości i ma na celu skłonienie dłużników do odpowiedzialnego zarządzania swoimi finansami po pierwszym oddłużeniu. Warto o tym pamiętać, planując swoją przyszłość finansową po wyjściu z długów.