Problem kredytów frankowych w Polsce to złożona kwestia, która dotknęła setki tysięcy rodzin. Zrozumienie genezy tego zjawiska, mechanizmów jego działania oraz dostępnych obecnie rozwiązań jest kluczowe dla każdego, kto chce poznać istotę tego zagadnienia i skutecznie poradzić sobie z ciążącym zobowiązaniem.

Kredyt we frankach to pułapka finansowa zrozum, jak działał i jakie masz opcje wyjścia

- Kredyty frankowe były popularne w latach 2004-2012 dzięki niższemu oprocentowaniu i wyższej zdolności kredytowej, ale ich konstrukcja z klauzulami abuzywnymi przerzucała całe ryzyko kursowe na kredytobiorców.

- Gwałtowny wzrost kursu franka szwajcarskiego po 2008 i 2015 roku spowodował drastyczny wzrost rat i paradoks rosnącego zadłużenia mimo regularnych spłat.

- Przełomowy wyrok TSUE w sprawie Dziubaków (2019) otworzył drogę do unieważniania umów, co jest obecnie najkorzystniejszym rozwiązaniem dla "frankowiczów".

- Obecnie ok. 97-98% spraw sądowych kończy się wygraną konsumenta, co potwierdza ugruntowaną linię orzeczniczą.

- Główne możliwości rozwiązania problemu to proces sądowy (unieważnienie lub odfrankowienie umowy) lub ugoda z bankiem, przy czym ugody są zazwyczaj mniej korzystne finansowo.

- Banki nie mogą żądać wynagrodzenia za korzystanie z kapitału po unieważnieniu umowy, co potwierdzają najnowsze orzeczenia TSUE.

Kredyt we frankach: dlaczego ten temat wciąż jest tak ważny?

Geneza problemu kredytów frankowych w Polsce sięga lat 2004-2012, kiedy to banki masowo oferowały kredyty hipoteczne powiązane z frankiem szwajcarskim (CHF). Ich niezwykła atrakcyjność wynikała przede wszystkim z niższego oprocentowania, opartego na stawce LIBOR CHF, co przekładało się na znacznie niższą początkową ratę w porównaniu do kredytów złotowych (opartych na WIBOR). To z kolei zwiększało zdolność kredytową Polaków, umożliwiając im zakup wymarzonego mieszkania czy domu. Szczyt popularności tych produktów przypadł na lata 2006-2008, kiedy to udzielono ich najwięcej.

Warto podkreślić, że problem nie leżał w samej walucie, lecz w wadliwej, a jak się później okazało, niedozwolonej konstrukcji umów kredytowych. Kluczowymi wydarzeniami, które zapoczątkowały kryzys "frankowiczów", były globalny kryzys finansowy w 2008 roku oraz, co szczególnie dotkliwe, decyzja Szwajcarskiego Banku Narodowego w styczniu 2015 roku o uwolnieniu kursu franka. Te czynniki doprowadziły do gwałtownego wzrostu kursu CHF względem złotego, co w konsekwencji drastycznie zwiększyło obciążenia finansowe kredytobiorców.

Anatomia kredytu frankowego: co kryje się w Twojej umowie?

Zrozumienie kluczowych różnic między rodzajami kredytów frankowych jest fundamentalne. W Polsce stosowano głównie dwa typy:

Kredyt indeksowany to taki, w którym kwota kredytu jest określona w złotych polskich, ale w dniu wypłaty przeliczana na franki szwajcarskie według kursu banku. Następnie spłacany jest w walucie polskiej, ale raty są przeliczane z franków. Natomiast kredyt denominowany to taki, w którym kwota kredytu jest od początku określona w frankach szwajcarskich, ale wypłacana w złotych polskich, również według kursu banku. Oba te warianty, choć różniące się formalnie, niosły ze sobą podobne ryzyka.

Mechanizm, w jaki banki wykorzystywały tabele kursowe, był jednym z głównych źródeł problemu. Umowy zawierały niedozwolone klauzule, które pozwalały bankom jednostronnie i w zasadzie dowolnie ustalać kursy kupna i sprzedaży CHF. To właśnie te zapisy przerzucały całość ryzyka kursowego na kredytobiorcę, który nie miał żadnego wpływu na kształtowanie się kursu, po jakim przeliczane były jego raty czy saldo zadłużenia. Banki nie informowały w wystarczający sposób o skali tego ryzyka, co było kluczowe dla późniejszych rozstrzygnięć sądowych.

Właśnie te wspomniane zapisy to tak zwane klauzule abuzywne, czyli niedozwolone postanowienia umowne. Ich rola w kwestionowaniu umów kredytów frankowych jest nie do przecenienia. To właśnie fakt, że banki stosowały w umowach warunki sprzeczne z dobrymi obyczajami i rażąco naruszające interesy konsumentów, stał się podstawą do działań prawnych i masowego unieważniania umów przez sądy.

Ryzyko kursowe w praktyce: jak wzrost franka zrujnował domowe budżety?

Gwałtowny wzrost kursu franka szwajcarskiego, który na przestrzeni lat potrafił wzrosnąć z około 2 złotych do nawet ponad 5 złotych, miał katastrofalne skutki dla domowych budżetów kredytobiorców. Raty kredytowe, które na początku wydawały się atrakcyjnie niskie, nagle potrafiły podwoić, a nawet potroić swoją wysokość. Ludzie, którzy zaciągnęli kredyty, często z trudem wiązali koniec z końcem, a ich stabilność finansowa legła w gruzach. Wielu z nich musiało rezygnować z podstawowych potrzeb, aby tylko spłacić rosnące zobowiązanie.

Najbardziej frustrującym aspektem dla "frankowiczów" był paradoks rosnącego zadłużenia. Mimo regularnej i często wyższej niż początkowo zakładana spłaty rat, kapitał kredytu przeliczony na PLN nie tylko nie malał, ale często rósł, nierzadko przewyższając wartość nieruchomości, na którą zaciągnięto kredyt. To prowadziło do poczucia beznadziei i "spłacania i nic nie ubywa", a nawet "spłacania i dług rośnie". Sytuacja ta była psychicznie wyniszczająca i budziła uzasadnione poczucie niesprawiedliwości.

Przełom w sądach: jak wyroki TSUE dały frankowiczom potężne narzędzie?

Kluczowym momentem dla wszystkich "frankowiczów" był wyrok Trybunału Sprawiedliwości Unii Europejskiej w sprawie państwa Dziubaków (C-260/18) z października 2019 roku. TSUE orzekł wówczas, że nieuczciwe warunki zawarte w umowie kredytowej nie mogą być zastępowane innymi przepisami prawa krajowego. Co więcej, Trybunał stwierdził, że jeśli po usunięciu tych niedozwolonych klauzul umowa nie może dalej obowiązywać, to powinna zostać unieważniona w całości, pod warunkiem, że konsument wyraża na to zgodę. Ten wyrok otworzył drogę do masowych pozwów i stał się podstawą dla korzystnej dla kredytobiorców linii orzeczniczej w Polsce.

Najważniejsze konsekwencje prawne orzeczeń TSUE dla "frankowiczów" to:

- Umowa kredytowa, w której występują klauzule abuzywne, może być traktowana jako nigdy niezawarta.

- Strony umowy (bank i kredytobiorca) muszą dokonać wzajemnego zwrotu świadczeń kredytobiorca oddaje bankowi pożyczony kapitał, a bank zwraca wszystkie wpłacone raty, odsetki i prowizje.

- Konsument ma prawo wyboru, czy chce unieważnienia umowy, czy jej "odfrankowienia", choć w praktyce unieważnienie jest znacznie korzystniejsze.

- Bank nie może domagać się od konsumenta żadnego wynagrodzenia za korzystanie z kapitału po unieważnieniu umowy.

Warto podkreślić, że obecnie wskaźnik wygranych spraw sądowych przez "frankowiczów" jest niezwykle wysoki i wynosi około 97-98%. To niezbity dowód na ugruntowaną i konsekwentnie korzystną dla konsumentów linię orzeczniczą, zarówno na poziomie krajowym, jak i europejskim. Sędziowie coraz rzadziej mają wątpliwości co do abuzywności klauzul frankowych i konsekwencji ich stosowania.

Droga do wolności od długu: jakie masz dzisiaj możliwości?

Dla większości "frankowiczów" najbardziej korzystnym i pożądanym rozwiązaniem jest unieważnienie umowy kredytowej. Po unieważnieniu umowa traktowana jest tak, jakby nigdy nie została zawarta. Oznacza to, że strony muszą sobie wzajemnie zwrócić świadczenia: kredytobiorca oddaje bankowi pożyczony kapitał w złotych polskich, a bank zwraca wszystkie wpłacone przez kredytobiorcę raty, odsetki, prowizje i inne opłaty. W praktyce, jeśli kredytobiorca spłacił już więcej, niż pożyczył, to bank musi mu dopłacić różnicę.

Drugą opcją, choć znacznie rzadziej stosowaną i mniej korzystną niż unieważnienie, jest tak zwane "odfrankowienie" kredytu. Polega ono na usunięciu z umowy niedozwolonych klauzul przeliczeniowych, a następnie traktowaniu kredytu jako złotowego od samego początku, ale z oprocentowaniem opartym na korzystniejszej stawce LIBOR CHF. W efekcie rata kredytu zostaje przeliczona na nowo, a część nadpłaconych kwot zostaje zwrócona kredytobiorcy lub zaliczona na poczet przyszłych rat.

W odpowiedzi na lawinę pozwów i niekorzystne wyroki, banki zaczęły proponować ugody, często w ramach programu zainicjowanego przez Komisję Nadzoru Finansowego (KNF). Ugody te zazwyczaj polegają na przeliczeniu kredytu na złotowy, tak jakby od początku był kredytem w PLN, ale z oprocentowaniem opartym na stawce WIBOR. Z mojego doświadczenia wynika, że ugody te są z reguły znacznie mniej korzystne finansowo niż wyrok unieważniający umowę, choć dla niektórych mogą stanowić szybszą drogę do rozwiązania problemu, bez konieczności długotrwałego procesu sądowego.Unieważnienie umowy krok po kroku: co musisz wiedzieć przed pójściem do sądu?

Proces rozliczenia z bankiem po wygranym procesie sądowym o unieważnienie umowy jest stosunkowo prosty, choć wymaga precyzji:

- Stwierdzenie nieważności: Sąd wydaje wyrok, w którym stwierdza nieważność umowy kredytowej. Umowa przestaje obowiązywać, a strony muszą dokonać wzajemnego zwrotu świadczeń.

- Zwrot kapitału przez kredytobiorcę: Kredytobiorca jest zobowiązany zwrócić bankowi nominalną kwotę kapitału, którą faktycznie otrzymał w złotych polskich. Nie zwraca odsetek ani innych opłat, które były naliczane na podstawie nieważnej umowy.

- Zwrot świadczeń przez bank: Bank musi zwrócić kredytobiorcy wszystkie wpłacone przez niego raty kapitałowo-odsetkowe, prowizje, opłaty oraz wszelkie inne świadczenia, które kredytobiorca uiścił na rzecz banku w związku z nieważną umową. Do tych kwot bank musi doliczyć odsetki ustawowe za opóźnienie, liczone od momentu, gdy wezwał bank do zapłaty.

- Rozliczenie salda: W praktyce często dochodzi do potrącenia wzajemnych wierzytelności. Jeśli suma wpłaconych przez kredytobiorcę rat i opłat przewyższa kwotę pożyczonego kapitału, bank musi dopłacić różnicę kredytobiorcy. Jeśli kapitał był wyższy, to kredytobiorca dopłaca bankowi brakującą kwotę.

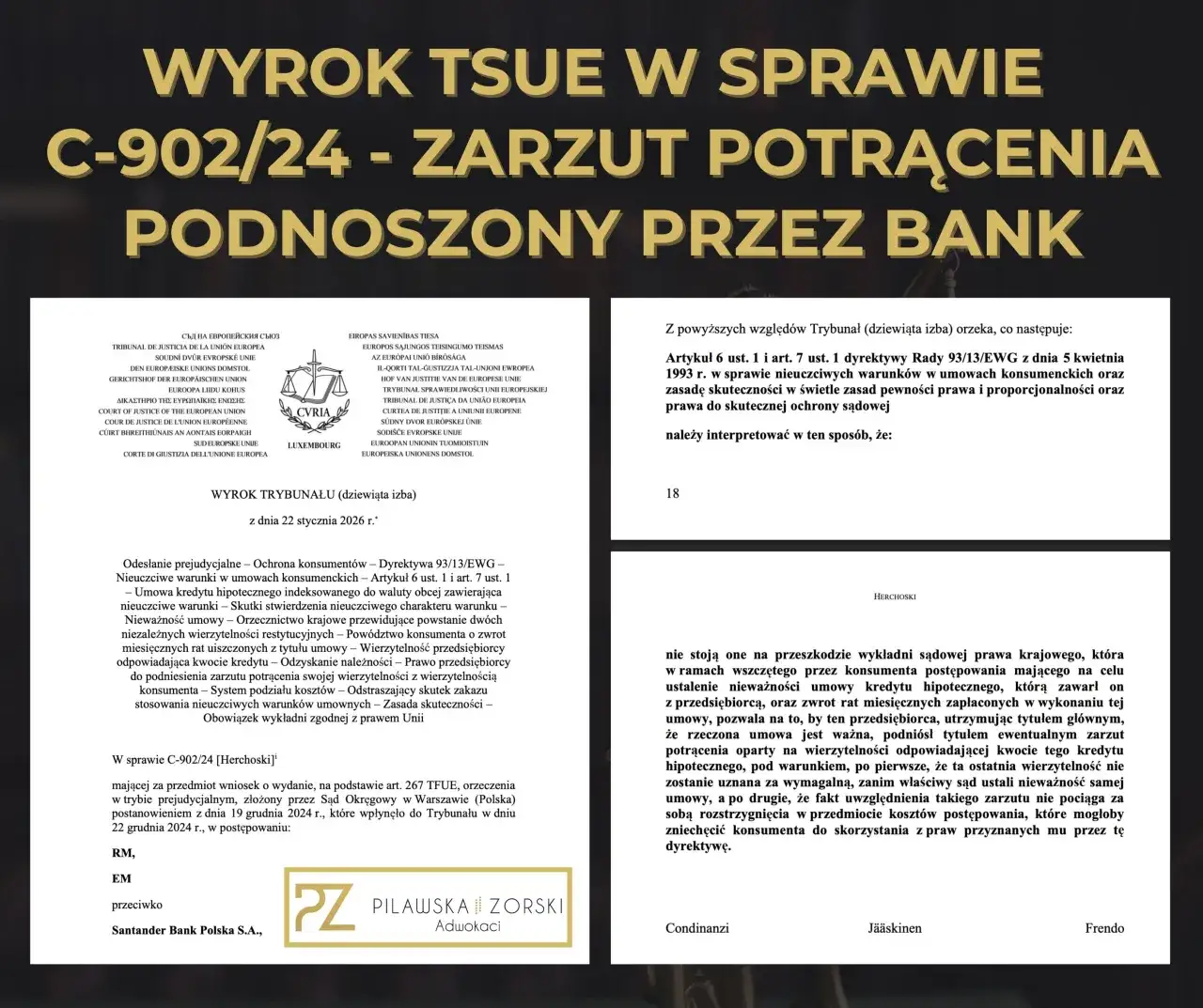

Niezwykle ważną informacją, potwierdzoną najnowszymi wyrokami TSUE (np. w sprawie C-902/24), jest fakt, że banki nie mogą żądać od kredytobiorcy wynagrodzenia za bezumowne korzystanie z kapitału po unieważnieniu umowy. Ta zasada chroni konsumentów przed dodatkowymi, nieuzasadnionymi roszczeniami ze strony instytucji finansowych i znacznie zwiększa opłacalność procesu sądowego.

Dzięki unieważnieniu umowy frankowej, kredytobiorcy mogą liczyć na znaczące oszczędności i zwroty. W zależności od indywidualnej sytuacji, kwoty te mogą sięgać od kilkudziesięciu do nawet kilkuset tysięcy złotych. Obejmują one zarówno odzyskanie nadpłaconych rat, jak i uwolnienie się od dalszego zobowiązania, co jest ogromną ulgą finansową i psychologiczną.

Ugoda z bankiem pod lupą: na co zwrócić szczególną uwagę?

Banki konstruują propozycje ugodowe przede wszystkim w celu ograniczenia swoich strat, które są konsekwencją masowych wygranych "frankowiczów" w sądach. Zazwyczaj ugody te polegają na przeliczeniu kredytu na złotowy, tak jakby od początku był on kredytem w PLN, z oprocentowaniem opartym na stawce WIBOR. Banki starają się w ten sposób uniknąć unieważnienia umowy, które jest dla nich najbardziej kosztowne, oferując rozwiązanie, które z ich perspektywy jest bardziej przewidywalne i mniej dotkliwe finansowo.

| Cecha | Ugoda z bankiem | Unieważnienie umowy |

|---|---|---|

| Korzyści finansowe | Zazwyczaj znacznie mniej korzystna, przeliczenie na PLN z WIBOR. Ograniczone zwroty nadpłat. | Najkorzystniejsze, pełny zwrot wpłaconych kwot, brak długu, odzyskanie odsetek za opóźnienie. |

Jak widać, ugody są zazwyczaj znacznie mniej korzystne finansowo niż wyrok unieważniający umowę w sądzie. Banki, które do końca 2025 roku zawiązały rezerwy na ryzyko prawne związane z kredytami frankowymi w wysokości ponad 102 mld zł, mają silną motywację do zawierania ugód, by zminimalizować te rezerwy i uniknąć dalszych kosztów procesowych. Dla kredytobiorcy oznacza to jednak rezygnację z potencjalnie znacznie większych korzyści.

W propozycjach ugodowych banków należy zwracać szczególną uwagę na "czerwone flagi", czyli zapisy, które powinny wzbudzić naszą czujność:

- Zrzeczenie się dalszych roszczeń: Banki często wymagają zrzeczenia się wszelkich przyszłych roszczeń związanych z kredytem, co oznacza, że nie będzie można dochodzić dalszych pieniędzy, nawet jeśli pojawią się nowe, korzystne dla frankowiczów orzeczenia.

- Brak zwrotu nadpłaconych kwot: Ugody często nie przewidują pełnego zwrotu nadpłaconych rat, a jedynie ich zaliczenie na poczet przyszłego zadłużenia.

- Zmiana oprocentowania na WIBOR: Przejście na WIBOR może wiązać się z wyższymi ratami w przyszłości, zwłaszcza w obliczu rosnących stóp procentowych.

- Brak możliwości odzyskania odsetek za opóźnienie: W przypadku ugody zazwyczaj nie ma mowy o odsetkach za opóźnienie, które w procesie sądowym mogą stanowić znaczącą kwotę.

Przeczytaj również: Hipoteka przymusowa: Wpis krok po kroku odzyskaj dług!

Podjąłeś decyzję: co dalej? Praktyczny przewodnik dla frankowicza

Jeśli jesteś "frankowiczem" i rozważasz podjęcie działań, pierwszym i najważniejszym krokiem jest dokładna analiza Twojej umowy kredytowej. Należy zidentyfikować wszystkie klauzule abuzywne, które były stosowane przez bank. To właśnie one stanowią fundament do dochodzenia Twoich praw, niezależnie od tego, czy zdecydujesz się na proces sądowy, czy na negocjacje ugodowe.Ze względu na złożoność prawną problemu kredytów frankowych, samodzielne działanie jest niezwykle trudne i ryzykowne. Wsparcie wyspecjalizowanej kancelarii prawnej, która ma doświadczenie w sprawach frankowych, jest zazwyczaj niezbędne. Profesjonalni prawnicy pomogą Ci ocenić Twoją sytuację, przygotować odpowiednie dokumenty, reprezentować Cię w sądzie lub w negocjacjach z bankiem, a także przeprowadzić przez cały proces rozliczenia.

Kwestia przedawnienia roszczeń jest istotna, ale w przypadku "frankowiczów" zazwyczaj nie stanowi problemu. Roszczenia kredytobiorców o zwrot świadczeń przedawniają się po 6 latach od momentu, gdy dowiedzieli się o abuzywności klauzul w swojej umowie. Jednakże, w praktyce, moment ten jest trudny do jednoznacznego określenia i często przyjmuje się, że jest to data uprawomocnienia się wyroku unieważniającego umowę. Dodatkowo, warto pamiętać, że wezwanie banku do zwrotu kapitału nie jest skuteczne i nie uruchamia naliczania odsetek za opóźnienie, dopóki bank jednocześnie kwestionuje ważność umowy w sądzie. To oznacza, że odsetki za opóźnienie zaczną być naliczane dopiero od momentu, gdy bank zostanie wezwany do zapłaty po prawomocnym wyroku unieważniającym umowę.