W 2026 roku kwestia kredytów frankowych wciąż pozostaje jednym z najbardziej palących problemów prawno-finansowych w Polsce. Jako Olaf Jasiński, śledzę ten temat od lat i widzę, jak dynamicznie zmienia się sytuacja, choć trend jest już wyraźnie stabilny i korzystny dla kredytobiorców. W tym artykule kompleksowo omówię aktualny stan prawny, przedstawiając kluczowe wyroki TSUE i Sądu Najwyższego, które kształtują linię orzeczniczą w Polsce. Dowiesz się, czy lepszym rozwiązaniem jest proces sądowy o unieważnienie umowy, czy ugoda z bankiem, a także poznasz związane z tym korzyści, koszty i ryzyka.

Kredyty frankowe: Wyroki TSUE i stabilna linia sądów umacniają pozycję Frankowiczów

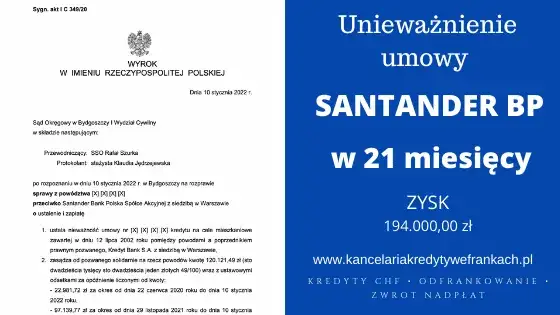

- Większość spraw sądowych (ok. 97%) kończy się unieważnieniem umowy na korzyść kredytobiorców.

- Kluczowe wyroki TSUE (np. C-902/24) chronią Frankowiczów przed taktykami banków.

- Ugody z bankami są szybsze, ale zazwyczaj mniej korzystne finansowo niż wyrok sądowy.

- Unieważnienie umowy oznacza wyzerowanie długu i odzyskanie nadpłaconych kwot.

- Istnieje ryzyko przedawnienia roszczeń nie warto zwlekać z decyzją.

- Zwolnienie z podatku od umorzonych kwot z ugód przedłużone do końca 2026 r. (z warunkami).

Kredyty frankowe w 2026 roku: Co musisz wiedzieć na start?

Dlaczego ten temat wciąż jest tak ważny? Krótkie podsumowanie sytuacji

Mimo upływu lat, problem kredytów frankowych wciąż rezonuje w polskim systemie prawnym i finansowym. To nie jest tylko kwestia historyczna, ale bieżące wyzwanie dla setek tysięcy rodzin. Szacuje się, że nawet po tylu latach wciąż ponad 300 tysięcy kredytobiorców zmaga się z tym obciążeniem. Skala finansowa tego problemu jest gigantyczna banki w Polsce do końca 2025 roku zawiązały na ryzyko prawne związane z kredytami frankowymi ponad 102 miliardy złotych rezerw. To pokazuje, jak poważnie sektor bankowy traktuje to zagadnienie i jak duży wpływ ma ono na ich wyniki finansowe. Dla mnie, jako eksperta, jest to jasny sygnał, że sprawa jest daleka od zamknięcia, a każdy Frankowicz powinien aktywnie szukać rozwiązania.

Stabilna linia orzecznicza: Jak wyroki TSUE ukształtowały Twoją pozycję?

Jedną z najważniejszych zmian, którą obserwujemy w ostatnich latach, jest ukształtowanie się niezwykle stabilnej i w przeważającej mierze korzystnej dla kredytobiorców linii orzeczniczej. To zasługa przede wszystkim Trybunału Sprawiedliwości Unii Europejskiej (TSUE), którego wyroki stały się drogowskazem dla polskich sądów. Dzięki nim, sędziowie w Polsce mają jasne wytyczne, jak interpretować abuzywne klauzule w umowach frankowych. Efekt? Według danych, około 97% spraw sądowych kończy się obecnie wygraną Frankowiczów. To wskaźnik, który powinien dać każdemu kredytobiorcy nadzieję i motywację do działania. Moim zdaniem, jest to moment, w którym Frankowicze mają silną pozycję negocjacyjną i prawną.

Dwie główne drogi wyjścia: Proces sądowy czy ugoda z bankiem?

Stojąc przed problemem kredytu frankowego, masz zasadniczo dwie główne ścieżki działania. Pierwsza to proces sądowy o unieważnienie umowy, który, jak wspomniałem, oferuje bardzo wysokie szanse na sukces i maksymalne korzyści finansowe. Jest to droga wymagająca cierpliwości, ale często najbardziej opłacalna. Druga opcja to zawarcie ugody z bankiem. Banki aktywnie proponują różne formy ugód, które mają na celu szybkie rozwiązanie problemu, choć zazwyczaj kosztem części potencjalnych korzyści. Wybór między tymi dwiema drogami zależy od Twojej indywidualnej sytuacji, oczekiwań i gotowości na podjęcie ryzyka.

Ścieżka sądowa: Unieważnienie umowy pełny przewodnik

Na czym polega unieważnienie umowy i teoria dwóch kondykcji?

Unieważnienie umowy kredytu frankowego to w praktyce stwierdzenie, że umowa nigdy nie istniała, a strony muszą zwrócić sobie to, co wzajemnie świadczyły. W kontekście wadliwych klauzul indeksacyjnych lub denominacyjnych, sąd uznaje, że umowa jest nieważna od samego początku. W polskim prawie stosuje się tzw. "teorię dwóch kondykcji". Oznacza to, że bank musi zwrócić kredytobiorcy wszystkie wpłacone raty i opłaty, a kredytobiorca bankowi kwotę kapitału, którą otrzymał. W praktyce, dla większości Frankowiczów, którzy spłacali kredyt przez wiele lat, oznacza to "wyzerowanie" salda zadłużenia, a często nawet odzyskanie nadpłaconych kwot, które przewyższają wypłacony kapitał. To naprawdę potężne narzędzie.

Jakie klauzule w Twojej umowie są podstawą do jej podważenia?

Podstawą do unieważnienia umowy kredytu frankowego są przede wszystkim klauzule abuzywne, czyli niedozwolone postanowienia umowne. Najczęściej kwestionowane to:

- Klauzule indeksacyjne/denominacyjne: Odnoszą się do sposobu przeliczania kwoty kredytu na franki szwajcarskie oraz spłacanych rat. Banki często stosowały własne, arbitralne kursy walut, co było niezgodne z prawem konsumenckim.

- Klauzule dotyczące spreadu walutowego: Umożliwiały bankom pobieranie dodatkowych opłat za różnice między kursem kupna a kursem sprzedaży waluty, co również było uznawane za nieuczciwe.

Te postanowienia są uznawane za abuzywne, ponieważ dawały bankom zbyt dużą swobodę w kształtowaniu wysokości zobowiązania kredytobiorcy, bez jasnych i transparentnych zasad. To właśnie brak transparentności i jednostronne uprawnienia banku są kluczowe w ocenie ich nieważności.

Ile realnie możesz zyskać? Przykładowe wyliczenia korzyści finansowych

Korzyści finansowe z unieważnienia umowy są zazwyczaj bardzo znaczące. Po pierwsze, pozbywasz się długu frankowego raz na zawsze. Po drugie, odzyskujesz wszystkie wpłacone raty i opłaty, które przewyższają kwotę kapitału, jaką bank Ci wypłacił. Wyobraź sobie sytuację: wziąłeś kredyt na 300 000 zł, spłaciłeś już łącznie 400 000 zł w ratach i opłatach. Po unieważnieniu umowy, bank musi zwrócić Ci 100 000 zł (400 000 zł - 300 000 zł), a Twój kredyt przestaje istnieć. To ogromna ulga finansowa i psychiczna, która pozwala na nowe otwarcie w życiu. Wiele osób po wygranej sprawie może spłacić inne zobowiązania, zainwestować lub po prostu odzyskać spokój.

Jak wygląda proces sądowy krok po kroku i ile może potrwać?

Proces sądowy o unieważnienie umowy kredytowej, choć brzmi skomplikowanie, ma swoje ustalone etapy:- Złożenie pozwu do sądu wraz z niezbędnymi dokumentami. To pierwszy i fundamentalny krok, który wymaga precyzyjnego przygotowania.

- Wymiana pism procesowych i ewentualne postępowanie dowodowe (np. opinia biegłego). Bank odpowiada na pozew, a sąd może zlecić opinię biegłego, choć coraz częściej sądy rezygnują z tego kosztownego i czasochłonnego etapu.

- Rozprawa sądowa i wydanie wyroku w pierwszej instancji. To moment, w którym sąd analizuje dowody i argumenty obu stron.

- Ewentualna apelacja banku i postępowanie w drugiej instancji. Banki często składają apelacje, ale w świetle stabilnej linii orzeczniczej, szanse na zmianę wyroku są niewielkie.

- Uprawomocnienie wyroku. Po tym etapie wyrok jest ostateczny i wiążący.

Mimo powszechnego przekonania o długotrwałości spraw sądowych, obserwuję, że sprawy frankowe mogą kończyć się coraz szybciej. Wiele banków, widząc bezzasadność apelacji, rezygnuje z niej, co skraca proces nawet do kilku miesięcy od wyroku pierwszej instancji. To dobra wiadomość dla kredytobiorców.

Pozew przeciwko bankowi: Jakie dokumenty są niezbędne do rozpoczęcia sprawy?

Aby skutecznie złożyć pozew do sądu, musisz zgromadzić kilka kluczowych dokumentów. Oto lista, którą zawsze przedstawiam moim klientom:

- Umowa kredytowa wraz ze wszystkimi aneksami. To podstawa bez niej nic nie zrobimy.

- Historia spłat kredytu (wyciągi bankowe, potwierdzenia przelewów). Pozwalają na precyzyjne wyliczenie wpłaconych kwot.

- Zaświadczenie z banku o wysokości spłaconego kapitału i odsetek. Jest to oficjalny dokument bankowy, który ułatwia rozliczenia.

- Inne dokumenty związane z kredytem (np. regulaminy, pisma z banku). Mogą zawierać ważne informacje dotyczące warunków umowy.

Zebranie tych dokumentów to pierwszy krok do rozpoczęcia walki o swoje prawa. Dobra kancelaria prawna pomoże Ci w ich skompletowaniu i analizie.

Ugoda z bankiem: Szybciej, ale czy zawsze korzystniej?

Jakie warunki ugody najczęściej proponują banki w 2026 roku?

Banki, widząc rosnącą liczbę przegranych spraw, aktywnie proponują kredytobiorcom ugody. Najczęściej polegają one na przewalutowaniu kredytu na złotówki, tak jakby od początku był on kredytem złotówkowym opartym o stawkę WIBOR. To ma na celu zniwelowanie ryzyka walutowego i dostosowanie kredytu do obecnych realiów. Wśród banków aktywnie oferujących ugody prym wiodą PKO BP, Pekao, Millennium i Santander. Do połowy 2025 roku zawarto już około 156 tysięcy ugód, co pokazuje skalę tego zjawiska. Banki starają się w ten sposób ograniczyć swoje straty, choć dla kredytobiorców nie zawsze jest to najkorzystniejsze rozwiązanie.

Porównanie korzyści: Co tracisz, wybierając ugodę zamiast wyroku sądu?

To jest kluczowe pytanie, na które każdy Frankowicz powinien znać odpowiedź. Ugody, choć kuszą szybkością i brakiem stresu związanego z procesem, są zazwyczaj znacznie mniej korzystne finansowo niż unieważnienie umowy przez sąd. Dlaczego? Po pierwsze, w przypadku ugody nadal spłacasz kredyt, choć już w złotówkach. Nie odzyskujesz pełnej nadpłaty, którą mógłbyś uzyskać w sądzie, a jedynie część umorzonego długu. Po drugie, ugoda oznacza, że zrzekasz się wszelkich dalszych roszczeń wobec banku. To jest bardzo ważny punkt. Oznacza to, że jeśli w przyszłości pojawią się nowe, korzystne dla Frankowiczów interpretacje prawne, Ty nie będziesz mógł z nich skorzystać. Moim zdaniem, warto dokładnie przeliczyć, ile realnie tracisz, wybierając ugodę zamiast walki o pełne unieważnienie.

Ukryte ryzyka ugody: Na co zwrócić szczególną uwagę przed podpisaniem dokumentów?

Podpisanie ugody to poważna decyzja, która ma długofalowe konsekwencje. Dlatego zawsze przestrzegam przed pochopnym działaniem i radzę zwrócić uwagę na następujące ryzyka:

- Zrzeczenie się dalszych roszczeń wobec banku. Jak już wspomniałem, to klauzula, która wiąże Cię na przyszłość.

- Potencjalnie mniej korzystne warunki oprocentowania po przewalutowaniu. Upewnij się, że nowe oprocentowanie (np. oparte o WIBOR lub WIRON) jest dla Ciebie faktycznie korzystne i nie naraża Cię na inne ryzyka.

- Brak pełnej rekompensaty za poniesione straty. Ugody rzadko kiedy rekompensują wszystkie straty poniesione przez lata spłacania kredytu frankowego.

- Konieczność dokładnej analizy wszystkich zapisów ugody. Nie podpisuj niczego, czego nie rozumiesz. Zawsze poproś o analizę prawną przed podjęciem decyzji.

Pamiętaj, banki to instytucje finansowe, które przede wszystkim dbają o swoje interesy. Ugoda jest dla nich narzędziem do minimalizacji strat, a nie do maksymalizacji korzyści dla kredytobiorcy.

Konsekwencje podatkowe ugody: Kiedy musisz zapłacić podatek, a kiedy jesteś zwolniony?

Kwestie podatkowe są niezwykle istotne przy zawieraniu ugód. Zgodnie z rozporządzeniem Ministra Finansów, zaniechanie poboru podatku dochodowego od umorzonych kwot w ramach ugód zostało przedłużone do końca 2026 roku. To dobra wiadomość, ale z pewnymi warunkami. Zwolnienie dotyczy kredytu zaciągniętego na realizację jednej inwestycji mieszkaniowej. Oznacza to, że jeśli Twój kredyt frankowy finansował inne cele, np. zakup działki rekreacyjnej, samochodu, czy był kredytem na dwa mieszkania, zwolnienie z podatku może nie obowiązywać. W takiej sytuacji, od umorzonej kwoty będziesz musiał zapłacić podatek dochodowy. Zawsze warto skonsultować to z doradcą podatkowym lub prawnikiem, aby uniknąć nieprzyjemnych niespodzianek.

Kluczowe aspekty prawne i finansowe dla Frankowicza

Zarzut potrącenia i zatrzymania: Jak wyrok TSUE (C-902/24) chroni Cię przed taktykami banków?

Wyrok TSUE z 22 stycznia 2026 r. w sprawie C-902/24 to kolejny kamień milowy w ochronie Frankowiczów. To orzeczenie ma fundamentalne znaczenie, ponieważ ogranicza możliwość banków do podnoszenia zarzutów potrącenia i zatrzymania. Co to oznacza w praktyce? Banki często próbowały argumentować, że nawet jeśli umowa jest nieważna, to i tak należy im się wynagrodzenie za korzystanie z kapitału lub mogą potrącić swoje roszczenia z roszczeniami kredytobiorcy. TSUE jasno wskazał, że takie taktyki są niedopuszczalne i naruszają prawa konsumentów. Ten wyrok zwiększa bezpieczeństwo prawne konsumentów i chroni ich przed agresywnymi taktykami procesowymi banków, które miały na celu zniechęcenie do dochodzenia swoich praw. To dla mnie wyraźny sygnał, że pozycja Frankowiczów jest coraz silniejsza.

Koszty prowadzenia sprawy sądowej: Ile zapłacisz i co wchodzi w skład tej kwoty?

Rozumiem, że koszty procesu sądowego mogą budzić obawy, ale warto je potraktować jako inwestycję w przyszłość. Typowe koszty związane z prowadzeniem sprawy o kredyt frankowy obejmują:

- Opłata sądowa od pozwu. Jest to stała opłata, która zależy od wartości przedmiotu sporu.

- Koszty zastępstwa procesowego (honorarium kancelarii prawnej). To wynagrodzenie dla prawnika za prowadzenie Twojej sprawy. Wiele kancelarii oferuje rozłożenie płatności na raty lub wynagrodzenie uzależnione od sukcesu (tzw. success fee).

- Koszty opinii biegłego (jeśli jest wymagana). Jak wspomniałem, sądy coraz częściej rezygnują z opinii biegłego, co obniża koszty.

- Inne drobne opłaty sądowe. Mogą to być opłaty za pełnomocnictwo czy odpisy dokumentów.

Warto pamiętać, że w przypadku wygranej sprawy, część kosztów procesowych, w tym koszty zastępstwa procesowego, może zostać zasądzona od banku. Oznacza to, że bank pokryje znaczną część Twoich wydatków, co dodatkowo zwiększa opłacalność drogi sądowej.

Uwaga na przedawnienie! Dlaczego nie możesz dłużej zwlekać z decyzją?

Pamiętaj: Przedawnienie roszczeń to realne ryzyko. Nie zwlekaj z podjęciem decyzji o działaniu!

To jest jeden z najważniejszych aspektów, na który zawsze zwracam uwagę. Ryzyko przedawnienia roszczeń dla kredytobiorców frankowych rośnie z każdym dniem. Bieg przedawnienia co do zasady rozpoczyna się od momentu, gdy kredytobiorca dowiedział się o abuzywnym charakterze swojej umowy. Dla wielu osób ten moment mógł nastąpić już kilka lat temu, np. w momencie głośnych wyroków TSUE. Zwłoka z pozwaniem banku może skutkować utratą części roszczeń, co oznacza, że nie odzyskasz wszystkich nadpłaconych kwot. Nie warto zwlekać, bo czas działa na Twoją niekorzyść. Jeśli masz wątpliwości, natychmiast skonsultuj się z prawnikiem.

Co się dzieje po wygranej sprawie? Rozliczenie z bankiem i wykreślenie hipoteki

Po uzyskaniu prawomocnego wyroku unieważniającego umowę, czeka Cię kilka ważnych kroków, które doprowadzą do całkowitego zamknięcia sprawy:

- Ostateczne rozliczenie wzajemnych świadczeń między kredytobiorcą a bankiem. Na tym etapie precyzyjnie ustala się, ile bank ma zwrócić Tobie, a ile Ty bankowi (jeśli w ogóle).

- Zwrot nadpłaconych kwot przez bank na konto kredytobiorcy. To moment, w którym odzyskujesz swoje pieniądze.

- Złożenie wniosku do sądu wieczystoksięgowego o wykreślenie hipoteki z księgi wieczystej. To formalny krok, który usuwa obciążenie z Twojej nieruchomości.

- Oficjalne zakończenie zobowiązania kredytowego. W tym momencie jesteś wolny od kredytu frankowego.

Cały ten proces, choć wymaga pewnych formalności, jest zwieńczeniem Twojej walki i przynosi ogromną ulgę. Ważne jest, aby na każdym etapie mieć wsparcie doświadczonego prawnika.

Przeczytaj również: Hipoteka: Samodzielnie czy z notariuszem? Oszczędź lub zyskaj spokój

Jaka decyzja jest najlepsza dla Ciebie? Wybierz świadomie

Kiedy zdecydowanie warto iść do sądu? Analiza Twojej sytuacji

Moje doświadczenie pokazuje, że w większości przypadków droga sądowa jest najbardziej opłacalna. Zdecydowanie warto iść do sądu, jeśli:

- Zależy Ci na maksymalnych korzyściach finansowych (unieważnienie umowy, zwrot wszystkich nadpłat).

- Jesteś w stanie ponieść początkowe koszty sądowe i zaakceptować czas trwania procesu, który często jest krótszy niż się wydaje.

- Twoja umowa zawiera typowe klauzule abuzywne, co w świetle obecnej linii orzeczniczej zwiększa szanse na wygraną do niemal 100%.

- Chcesz całkowicie uwolnić się od kredytu frankowego i banku, bez dalszych zobowiązań.

Biorąc pod uwagę stabilność orzecznictwa i wysoki wskaźnik wygranych, uważam, że dla większości Frankowiczów proces sądowy jest najlepszym rozwiązaniem.

W jakich wyjątkowych okolicznościach ugoda może być rozsądnym kompromisem?

Choć generalnie preferuję drogę sądową, istnieją pewne, choć rzadkie, okoliczności, w których ugoda z bankiem może być rozsądnym kompromisem:

- Gdy zależy Ci na bardzo szybkim rozwiązaniu problemu i uniknięciu nawet minimalnego stresu związanego z procesem sądowym.

- Gdy masz bardzo specyficzną sytuację finansową, która sprawia, że ugoda jest jedyną realną opcją, np. pilna potrzeba sprzedaży nieruchomości.

- Gdy bank oferuje wyjątkowo korzystne warunki ugody, które są zbliżone do korzyści z wyroku sądowego (jest to rzadkie, ale warto to zweryfikować z prawnikiem).

Zawsze jednak podkreślam, że taką decyzję należy podjąć po dokładnej analizie i konsultacji z niezależnym prawnikiem, który oceni, czy oferta banku jest faktycznie korzystna w Twojej indywidualnej sytuacji.

Wybór kancelarii prawnej: Klucz do sukcesu w sporze z bankiem

Niezależnie od tego, czy zdecydujesz się na proces sądowy, czy na negocjacje ugodowe, kluczowe znaczenie ma wybór doświadczonej i wyspecjalizowanej kancelarii prawnej. Spory z bankami to skomplikowana materia, wymagająca głębokiej wiedzy z zakresu prawa bankowego, cywilnego i konsumenckiego. Dobra kancelaria to taka, która ma udokumentowane doświadczenie w sprawach frankowych, jest transparentna w kwestii opłat, skuteczna w działaniu i utrzymuje stałą, jasną komunikację z klientem. Nie wahaj się zadawać pytań, prosić o referencje i dokładnie sprawdzać, komu powierzasz swoją sprawę. To inwestycja, która może zadecydować o Twoim sukcesie.