W obliczu niestabilnego kursu franka szwajcarskiego i złożoności prawnej, wielu kredytobiorców, potocznie nazywanych "frankowiczami", szuka skutecznych sposobów na obniżenie rat kredytu hipotecznego w CHF lub całkowite pozbycie się zadłużenia. Ten artykuł to kompleksowy przewodnik, który przedstawi Ci konkretne, praktyczne i prawnie usankcjonowane metody działania, analizując ich opłacalność, ryzyko oraz koszty, abyś mógł podjąć najlepszą dla siebie decyzję.

Unieważnienie umowy to najskuteczniejsza droga do pozbycia się długu frankowego

- Unieważnienie umowy kredytowej jest obecnie najskuteczniejszą metodą, z ponad 98% wygranych spraw sądowych na korzyść kredytobiorców.

- Podstawą do unieważnienia są klauzule abuzywne (niedozwolone postanowienia) w umowach, szczególnie dotyczące mechanizmów przeliczania waluty.

- Przełomowe wyroki TSUE znacząco wzmocniły pozycję prawną frankowiczów w Polsce.

- Po unieważnieniu umowy bank zwraca wszystkie wpłacone raty i opłaty, a kredytobiorca oddaje jedynie pożyczony kapitał w PLN (tzw. teoria dwóch kondykcji).

- Możliwe jest złożenie wniosku o zabezpieczenie powództwa, co pozwala na legalne wstrzymanie spłaty rat na czas trwania procesu sądowego.

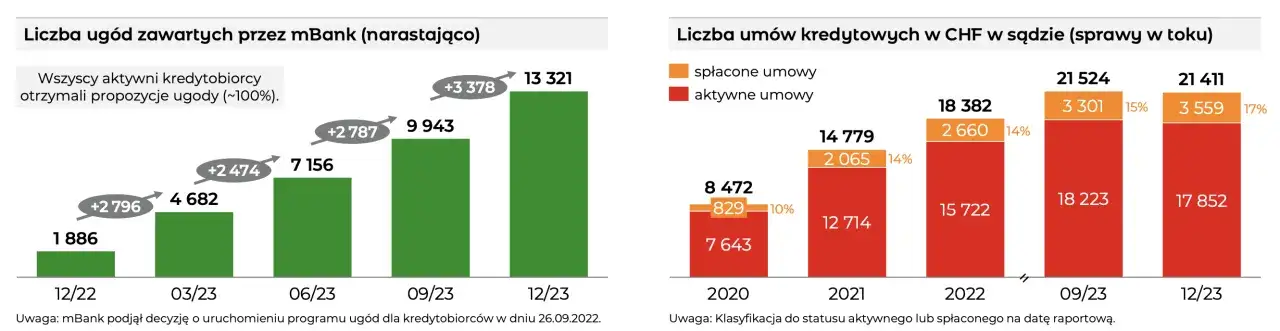

- Ugody z bankami są zazwyczaj znacznie mniej korzystne finansowo niż droga sądowa i unieważnienie umowy.

Spłata kredytu we frankach: Dlaczego sytuacja jest tak trudna?

Dla wielu "frankowiczów" spłata kredytu hipotecznego we frankach szwajcarskich stała się prawdziwym koszmarem. Gwałtowne wzrosty kursu CHF w ostatnich latach, w połączeniu z często nieuczciwymi zapisami w umowach kredytowych, sprawiły, że miesięczne raty poszybowały w górę, a całkowite zadłużenie, zamiast maleć, wręcz rosło. Ta skomplikowana sytuacja prawna i finansowa wymaga przemyślanych i skutecznych działań, a co najważniejsze świadomości, że istnieją realne i sprawdzone metody, by wyjść z tego impasu.

Główne strategie obniżenia raty frankowej: Co realnie działa?

Stojąc przed problemem kredytu frankowego, kredytobiorcy mają do wyboru kilka ścieżek działania. Nie wszystkie są jednakowo skuteczne, a ich opłacalność może znacząco się różnić. Wśród głównych strategii, które rozważają "frankowicze", wyróżnić można przede wszystkim unieważnienie umowy kredytowej na drodze sądowej, zawarcie ugody z bankiem, a także inne, mniej efektywne opcje, takie jak nadpłata czy przewalutowanie. W dalszej części artykułu szczegółowo omówię każdą z tych metod, wskazując ich zalety, wady oraz realne korzyści finansowe.

Unieważnienie umowy kredytowej: Najskuteczniejsza broń w walce z bankiem

Moje doświadczenie i statystyki sądowe jasno pokazują, że unieważnienie umowy kredytowej jest obecnie najbardziej efektywną metodą rozwiązania problemu kredytu frankowego. Polskie sądy, w ponad 98% przypadków, orzekają na korzyść kredytobiorców, co czyni tę strategię dominującą i dającą realne szanse na całkowite pozbycie się długu oraz odzyskanie nadpłaconych środków. To nie jest już walka z wiatrakami, ale dobrze ugruntowana ścieżka prawna.

Na czym polega unieważnienie i dlaczego sądy tak często przyznają rację kredytobiorcom?

Unieważnienie umowy kredytowej oznacza, że sąd uznaje ją za nieważną od samego początku, tak jakby nigdy nie została zawarta. Podstawą do takiego orzeczenia jest występowanie w umowach kredytowych tzw. klauzul abuzywnych, czyli niedozwolonych postanowień umownych. Najczęściej dotyczą one mechanizmów przeliczania waluty, które dawały bankom jednostronną swobodę w ustalaniu kursów, narażając kredytobiorców na nieograniczone ryzyko walutowe. Sądy zgodnie uznają, że takie zapisy naruszają prawa konsumenta.

Klauzule abuzywne: znajdź je w swojej umowie

Klauzule abuzywne to nic innego jak zapisy w umowie, które kształtują prawa i obowiązki konsumenta w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy. W przypadku kredytów frankowych, najczęściej spotykane są postanowienia dotyczące: sposobu ustalania kursu kupna i sprzedaży franka szwajcarskiego, na podstawie którego przeliczana była kwota kredytu przy wypłacie oraz wysokość rat. Banki często zastrzegały sobie prawo do swobodnego określania tych kursów w swoich tabelach, bez odniesienia do obiektywnych i weryfikowalnych kryteriów, co sądy uznają za niedopuszczalne.

Jak przełomowe wyroki TSUE zmieniły zasady gry na Twoją korzyść?

Kluczową rolę w kształtowaniu prokonsumenckiej linii orzeczniczej polskich sądów odegrały wyroki Trybunału Sprawiedliwości Unii Europejskiej (TSUE). Począwszy od słynnej sprawy Państwa Dziubak (C-260/18), TSUE konsekwentnie potwierdza, że nieuczciwe warunki umowne nie mogą wiązać konsumenta. Wyroki te jasno wskazują, że po usunięciu klauzul abuzywnych, umowa kredytu frankowego często nie może dalej obowiązywać, ponieważ bez tych zapisów traci swój sens ekonomiczny i prawny. To właśnie te orzeczenia dały "frankowiczom" potężne narzędzie w walce z bankami.

Jak wygląda proces unieważnienia krok po kroku?

Proces unieważnienia umowy kredytowej, choć brzmi skomplikowanie, jest w rzeczywistości ustrukturyzowany i składa się z kilku przewidywalnych etapów. Zrozumienie ich pomoże Ci przygotować się na to, co Cię czeka.

Od analizy umowy po prawomocny wyrok: co musisz wiedzieć?

- Wstępna analiza umowy i dokumentów: Na tym etapie prawnik dokładnie sprawdza Twoją umowę kredytową pod kątem klauzul abuzywnych oraz analizuje historię spłat, aby oszacować potencjalne korzyści.

- Wezwanie do zapłaty i próba ugodowa: Często, przed złożeniem pozwu, wysyła się do banku wezwanie do zapłaty i propozycję ugodową. Jest to formalność, która rzadko kończy się sukcesem, ale jest ważnym elementem strategii.

- Złożenie pozwu do sądu: Po zebraniu wszystkich dokumentów i przygotowaniu argumentacji prawnej, prawnik składa pozew do właściwego sądu. W pozwie wnosi się o unieważnienie umowy oraz zwrot nadpłaconych kwot.

- Postępowanie sądowe: Obejmuje wymianę pism procesowych z bankiem, rozprawy sądowe, przesłuchania stron i ewentualnie powołanie biegłego (choć w sprawach frankowych często nie jest to konieczne).

- Wniosek o zabezpieczenie powództwa: W trakcie procesu można złożyć wniosek o zabezpieczenie powództwa, co pozwala na legalne wstrzymanie spłaty rat na czas trwania sprawy.

- Wyrok sądu pierwszej instancji: Po zakończeniu postępowania sąd wydaje wyrok. Jeśli jest on korzystny, bank zazwyczaj składa apelację.

- Postępowanie apelacyjne: Sprawa trafia do sądu drugiej instancji (Sądu Apelacyjnego), który ponownie analizuje sprawę i wydaje prawomocny wyrok.

- Rozliczenie z bankiem: Po uzyskaniu prawomocnego wyroku, następuje rozliczenie z bankiem zgodnie z orzeczeniem sądu.

Ile to kosztuje? Realne koszty sądowe i wynagrodzenie kancelarii

- Opłata od pozwu: Stała opłata sądowa wynosi 1000 zł, niezależnie od wartości przedmiotu sporu.

- Opłata za wniosek o zabezpieczenie powództwa: Jeśli zdecydujesz się na wstrzymanie spłaty rat, opłata za wniosek wynosi 100 zł.

-

Wynagrodzenie kancelarii prawnej: Zazwyczaj składa się z:

- Opłaty wstępnej: Pokrywającej koszty analizy, przygotowania pozwu i rozpoczęcia sprawy.

- Success fee (premii za sukces): Procentu od uzyskanej korzyści finansowej (np. odzyskanych kwot lub umorzonego długu), płatnego dopiero po wygranej sprawie. Jest to uczciwe rozwiązanie, które motywuje prawnika do skutecznego działania.

- Koszty zastępstwa procesowego: W przypadku wygranej, sąd zasądza na Twoją rzecz zwrot kosztów zastępstwa procesowego od banku, co częściowo pokrywa Twoje wydatki na prawnika.

Zabezpieczenie powództwa, czyli jak legalnie przestać płacić raty na czas procesu?

Jednym z najbardziej atrakcyjnych aspektów drogi sądowej jest możliwość złożenia wniosku o zabezpieczenie powództwa. To mechanizm prawny, który pozwala kredytobiorcy na legalne wstrzymanie płatności rat na czas trwania procesu sądowego. Sądy powszechnie stosują i akceptują takie wnioski, zwłaszcza gdy istnieją duże szanse na unieważnienie umowy. Dzięki temu nie musisz obawiać się kolejnych rosnących rat, a Twoja sytuacja finansowa ulega natychmiastowej poprawie, co jest ogromną ulgą dla wielu "frankowiczów".

Co zyskujesz po wygranej? Rozliczenie z bankiem w praktyce

Prawomocny wyrok unieważniający umowę kredytową to moment, na który czeka każdy "frankowicz". Ale co dokładnie oznacza to w praktyce i jak wygląda rozliczenie z bankiem? To kluczowe pytanie, na które odpowiedź jest bardzo korzystna dla kredytobiorców.

Teoria dwóch kondykcji: dlaczego jest dla Ciebie najkorzystniejsza?

Po unieważnieniu umowy, strony muszą zwrócić sobie wzajemne świadczenia. W polskim orzecznictwie dominuje tzw. teoria dwóch kondykcji. Oznacza to, że roszczenie banku o zwrot pożyczonego kapitału i Twoje roszczenie o zwrot wpłaconych rat są traktowane oddzielnie. Sąd nie dokonuje automatycznego potrącenia wierzytelności (tzw. teoria salda), co jest dla Ciebie znacznie korzystniejsze. To Ty decydujesz, kiedy i w jaki sposób rozliczysz się z bankiem, a bank musi zwrócić Ci wszystkie wpłacone kwoty.

Ile pieniędzy możesz odzyskać? Przykładowe kalkulacje

Zgodnie z teorią dwóch kondykcji, po unieważnieniu umowy kredytobiorca oddaje bankowi jedynie pożyczony kapitał w PLN (bez odsetek, prowizji czy innych opłat). Bank natomiast musi zwrócić kredytobiorcy wszystkie wpłacone przez niego raty kapitałowo-odsetkowe, prowizje i opłaty. Jeśli suma Twoich wpłat przewyższa kwotę otrzymanego kapitału, bank musi zwrócić Ci nadpłatę.

Przykład: Załóżmy, że pożyczyłeś od banku 250 000 PLN. Przez lata spłaciłeś łącznie 350 000 PLN w ratach, prowizjach i opłatach. Po unieważnieniu umowy, bank musi zwrócić Ci 350 000 PLN, a Ty oddajesz bankowi 250 000 PLN. W efekcie odzyskujesz 100 000 PLN, a kredyt przestaje istnieć. To realne i bardzo namacalne korzyści.

Ugoda z bankiem: Czy to opłacalny kompromis?

Banki, widząc rosnącą liczbę wygranych spraw sądowych, coraz częściej proponują "frankowiczom" ugody jako alternatywę dla drogi sądowej. Na pierwszy rzut oka może wydawać się to kuszące szybkie rozwiązanie problemu bez długotrwałego procesu. Jednak czy ugoda z bankiem to faktycznie opłacalny kompromis, czy raczej próba zminimalizowania strat przez instytucje finansowe kosztem kredytobiorcy?

Jakie warunki najczęściej proponują banki w ramach ugody?

Typowe warunki proponowane przez banki w ramach ugód zazwyczaj sprowadzają się do przewalutowania kredytu frankowego na złotówki. Banki oferują traktowanie kredytu od początku tak, jakby był kredytem złotowym, często z oprocentowaniem opartym na stopie WIBOR lub WIRON, powiększonej o marżę banku. Niestety, rzadko kiedy banki zgadzają się na zwrot wszystkich nadpłaconych kwot, a proponowane przeliczniki są często mniej korzystne niż te, które można uzyskać w sądzie.

Ugoda vs. unieważnienie umowy: twarde liczby i porównanie korzyści

Porównanie ugody z bankiem i unieważnienia umowy na drodze sądowej jasno pokazuje, która opcja jest korzystniejsza finansowo.

| Cecha / Kryterium | Unieważnienie umowy | Ugoda z bankiem |

|---|---|---|

| Skutek prawny | Umowa uznana za nieważną od początku, brak kredytu. | Umowa przekształcona, kredyt nadal istnieje, ale w PLN. |

| Zwrot nadpłaconych kwot | Bank zwraca wszystkie wpłacone raty, prowizje i opłaty. Kredytobiorca oddaje tylko kapitał. | Zazwyczaj częściowe umorzenie długu lub symboliczny zwrot, znacznie mniej niż w sądzie. |

| Całkowita korzyść finansowa | Najwyższa całkowite pozbycie się długu i często duży zwrot gotówki. | Znacznie niższa niż w przypadku unieważnienia, często tylko symboliczna. |

| Ryzyko prawne | Niskie, ponad 98% wygranych spraw. | Brak ryzyka procesu, ale ryzyko akceptacji niekorzystnych warunków. |

| Czas trwania | Proces sądowy trwa zazwyczaj 2-4 lata. | Szybkie rozwiązanie (kilka tygodni/miesięcy). |

| Możliwość wstrzymania spłat rat | Tak, poprzez zabezpieczenie powództwa. | Nie, raty muszą być spłacane do momentu zawarcia ugody. |

| Koszty | Opłata sądowa (1000 zł), success fee dla prawnika (po wygranej). | Brak opłat sądowych, ewentualne koszty doradcy. |

Jak widać, ugody są powszechnie uważane za znacznie mniej korzystne finansowo niż wyrok unieważniający umowę. Banki dążą do ugód, aby uniknąć większych strat i kosztów związanych z przegranymi procesami sądowymi.

Ukryte ryzyka i pułapki w propozycjach ugodowych od banków

Decydując się na ugodę, "frankowicze" powinni być świadomi potencjalnych ryzyk i pułapek:

- Rezygnacja z dalszych roszczeń: Ugoda zazwyczaj wiąże się z zrzeczeniem się wszelkich przyszłych roszczeń wobec banku, co oznacza, że nie będziesz mógł już dochodzić swoich praw na drodze sądowej, nawet jeśli pojawią się nowe, korzystne dla frankowiczów orzeczenia.

- Niekorzystne przeliczniki: Proponowane przez banki kursy przewalutowania mogą być dalekie od rynkowych, a oprocentowanie kredytu złotowego po przewalutowaniu może okazać się wyższe niż oczekiwano.

- Brak zwrotu nadpłaconych kwot: Wiele ugód nie przewiduje zwrotu wszystkich nadpłaconych rat, a jedynie częściowe umorzenie długu, co jest znacznie mniej korzystne niż pełne rozliczenie po unieważnieniu.

- Kwestia podatkowa: Umorzone części długu mogą być traktowane jako Twój dochód, co może wiązać się z koniecznością zapłaty podatku dochodowego.

Inne sposoby na tańszą spłatę: Czy mają jeszcze sens?

Poza drogą sądową i ugodami, "frankowicze" rozważali w przeszłości inne metody radzenia sobie z problemem kredytu. Jednak w obecnej sytuacji prawnej i rynkowej, ich sensowność i efektywność są mocno ograniczone. Czy warto w ogóle brać je pod uwagę?

Nadpłata kredytu: Dlaczego przy wysokim kursie franka to zły pomysł?

Wielu kredytobiorców myśli o nadpłacaniu kredytu, aby szybciej pozbyć się długu. Jednak przy obecnym, wysokim kursie franka szwajcarskiego, nadpłata kredytu jest nieopłacalna. Każda taka operacja wiąże się z koniecznością zakupu drogiej waluty, co w praktyce powiększa zysk banku. Po prostu kupujesz drogo, aby spłacić dług, który i tak jest obarczony wadliwymi klauzulami. To jak dolewanie benzyny do płonącego ognia, zamiast go gasić.

Przewalutowanie kredytu na złotówki: Kiedy może się to opłacać (i dlaczego teraz raczej nie)?

Przewalutowanie kredytu na złotówki na własną rękę, czyli bez ugody czy wyroku sądowego, polega na spłacie całego pozostałego zadłużenia w CHF i zaciągnięciu nowego kredytu w PLN. Przy obecnym, wysokim kursie franka, jest to zdecydowanie niekorzystne. Musiałbyś kupić bardzo drogie franki, aby spłacić kredyt, a następnie zaciągnąć nowy, prawdopodobnie droższy kredyt złotowy. Taka operacja mogłaby być opłacalna jedynie w hipotetycznej sytuacji, gdyby kurs franka drastycznie spadł do historycznie niskich poziomów, a stopy procentowe w Polsce byłyby bardzo niskie. Niestety, obecnie takie warunki są mało prawdopodobne.

Spłata bezpośrednio w walucie: Jak kupować franki taniej i czy to wystarczy?

Niektórzy "frankowicze" decydują się na spłatę rat bezpośrednio w walucie, kupując franki szwajcarskie w kantorach internetowych, które oferują zazwyczaj lepsze kursy niż banki. Jest to pewien sposób na doraźne obniżenie kosztów pojedynczych rat. Jednakże, muszę podkreślić, że jest to jedynie rozwiązanie tymczasowe i nie eliminuje głównego problemu, czyli obecności klauzul abuzywnych w umowie. Dług nadal istnieje, nadal jest indeksowany do waluty, a Ty nadal ponosisz ryzyko walutowe. To jak leczenie objawów, a nie choroby.

Rządowe i bankowe koła ratunkowe: Kiedy możesz z nich skorzystać?

Oprócz działań prawnych, istnieją również pewne formy wsparcia, zarówno rządowego, jak i oferowanego przez banki. Warto wiedzieć, kiedy i na jakich zasadach można z nich skorzystać, choć nie zawsze są one dostępne dla "frankowiczów".

Fundusz Wsparcia Kredytobiorców: kto i na jakich zasadach może otrzymać pomoc?

Fundusz Wsparcia Kredytobiorców (FWK) to program rządowy, który ma na celu pomoc kredytobiorcom w trudnej sytuacji finansowej, w tym również "frankowiczom". O wsparcie mogą ubiegać się osoby, które spełniają określone warunki, np. posiadają status bezrobotnego lub gdy rata kredytu przekracza 40% dochodu gospodarstwa domowego. To ważne narzędzie, które może zapewnić tymczasową ulgę w spłacie.

Jakie warunki trzeba spełnić, aby dostać dofinansowanie?

- Posiadasz status bezrobotnego w dniu złożenia wniosku.

- Miesięczna rata kredytu hipotecznego przekracza 40% dochodu Twojego gospodarstwa domowego.

- Miesięczny średni dochód Twojego gospodarstwa domowego, pomniejszony o koszty obsługi kredytu hipotecznego, nie przekracza określonego progu (np. 1200 zł dla osoby samotnej, 900 zł na osobę w gospodarstwie wieloosobowym).

- Kredyt hipoteczny został zaciągnięty na cele mieszkaniowe.

Jak działa zwrot pożyczki z Funduszu i kiedy część długu jest umarzana?

Wsparcie z FWK może wynieść do 3000 zł miesięcznie przez maksymalnie 40 miesięcy. Jest to pożyczka, a nie bezzwrotna pomoc, jednakże jest ona nieoprocentowana. Zwrot pożyczki rozpoczyna się po 2 latach od otrzymania ostatniej transzy wsparcia i rozłożony jest na 200 równych rat. Co istotne, po terminowej spłacie 134 z 200 rat, pozostała część długu może zostać umorzona. To sprawia, że FWK jest realnym wsparciem, które może pomóc przetrwać trudny okres.

Wakacje kredytowe: Dlaczego ustawowe wsparcie omija frankowiczów?

Ustawowe wakacje kredytowe, wprowadzone przez rząd w ostatnich latach, niestety dotyczą wyłącznie kredytów hipotecznych w PLN. Oznacza to, że "frankowicze" nie mogą z nich skorzystać, co jest często źródłem frustracji. Jedyną opcją są ewentualne umowne wakacje kredytowe, oferowane indywidualnie przez banki. Trzeba jednak pamiętać, że warunki takich wakacji są ustalane przez bank i mogą być mniej korzystne, a także nie rozwiązują problemu wadliwej umowy.

Praktyczny plan dla frankowicza: Jak przygotować się do działania?

Zrozumienie dostępnych opcji to pierwszy krok. Kolejnym jest praktyczne przygotowanie się do działania. Niezależnie od tego, czy zdecydujesz się na drogę sądową, czy inną strategię, odpowiednie przygotowanie jest kluczowe dla sukcesu.

Jakie dokumenty musisz zebrać, zanim podejmiesz decyzję?

Przed podjęciem jakichkolwiek kroków, upewnij się, że masz skompletowane wszystkie niezbędne dokumenty. To podstawa do rzetelnej analizy Twojej sytuacji:

- Umowa kredytowa: Oryginał lub kopia umowy kredytu hipotecznego w CHF wraz ze wszystkimi aneksami.

- Regulaminy i tabele kursowe: Dokumenty określające zasady przeliczania waluty, które były załącznikami do umowy lub na które bank się powoływał.

- Harmonogramy spłat: Wszystkie harmonogramy spłat kredytu, zarówno te początkowe, jak i te zmieniane w trakcie trwania umowy.

- Zaświadczenia o spłaconych ratach: Dokumenty potwierdzające wysokość i daty wpłat poszczególnych rat kredytu. Możesz poprosić bank o takie zaświadczenie.

- Historia rachunku kredytowego: Wyciągi z rachunku, na który wpływały raty kredytu.

- Korespondencja z bankiem: Wszelkie pisma, wezwania, odpowiedzi od banku dotyczące kredytu.

Wybór kancelarii prawnej: na co zwrócić uwagę, by nie popełnić błędu?

Wybór odpowiedniej kancelarii prawnej to jedna z najważniejszych decyzji. Od niej w dużej mierze zależy Twój sukces. Oto na co zwrócić uwagę:

- Doświadczenie w sprawach frankowych: Upewnij się, że kancelaria ma udokumentowane doświadczenie i liczne wygrane sprawy frankowe. To specyficzna dziedzina prawa.

- Transparentność kosztów: Dobra kancelaria jasno przedstawi Ci wszystkie koszty opłatę wstępną, success fee i ewentualne inne wydatki. Unikaj firm, które nie chcą rozmawiać o pieniądzach.

- Opinie klientów: Poszukaj opinii o kancelarii w internecie, na forach "frankowiczów" lub poproś o referencje.

- Specjalizacja: Wybierz kancelarię, która specjalizuje się w prawie bankowym i sprawach konsumenckich, a nie jest "od wszystkiego".

- Bezpośredni kontakt: Ważne jest, abyś miał bezpośredni kontakt z prawnikiem prowadzącym Twoją sprawę i czuł się komfortowo w komunikacji.

Przeczytaj również: Jak sprawdzić zadłużenie innej osoby? Legalnie i krok po kroku