Krajowy Rejestr Długów (KRD) to nazwa, która często budzi niepokój, ale jest też kluczowym elementem polskiego systemu informacji gospodarczej. Zrozumienie, kiedy dokładnie wierzyciel ma prawo wpisać Cię do tego rejestru, jest absolutnie fundamentalne zarówno jeśli jesteś dłużnikiem i chcesz uniknąć negatywnych konsekwencji, jak i wierzycielem, który chce skutecznie dochodzić swoich praw. W tym artykule, jako Olaf Jasiński, przeprowadzę Cię przez wszystkie niezbędne warunki i terminy, abyś miał pełną jasność w tej kwestii.

Kiedy wierzyciel może wpisać Cię do KRD kluczowe warunki i terminy

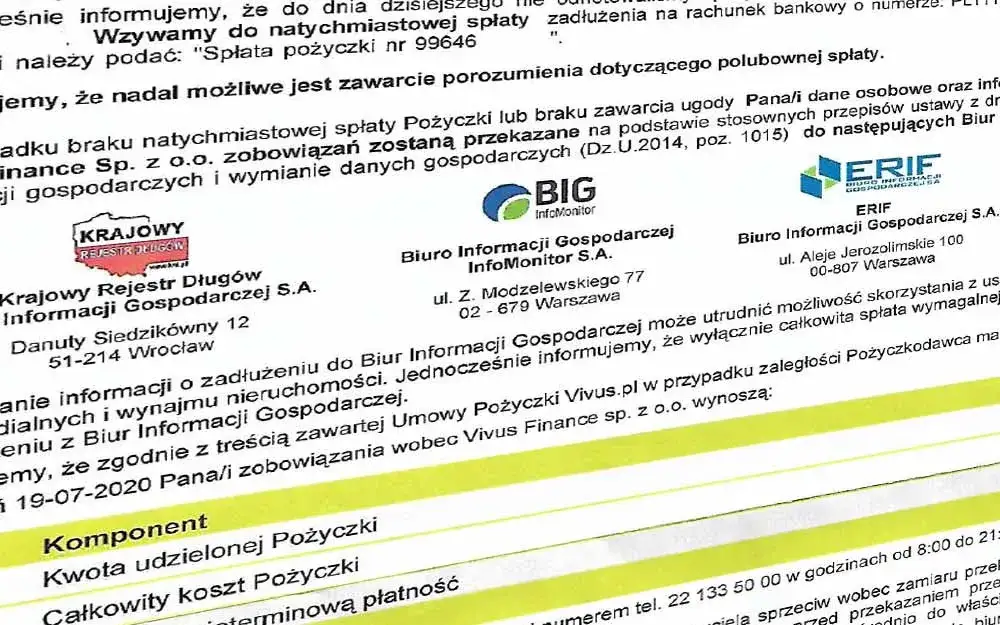

- Wpis do KRD reguluje Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych.

- Dla konsumentów minimalna kwota długu to 200 zł, a dla przedsiębiorców 500 zł, z opóźnieniem płatności min. 30 dni w obu przypadkach.

- Wierzyciel musi wysłać wezwanie do zapłaty z ostrzeżeniem o zamiarze wpisu do KRD (listem poleconym), dając dłużnikowi co najmniej miesiąc na reakcję.

- W przypadku posiadania tytułu wykonawczego (np. wyroku sądowego), kwota zadłużenia nie ma znaczenia, a termin na wpis po ostrzeżeniu wynosi 14 dni.

- Po spłacie długu wierzyciel ma 14 dni na usunięcie wpisu, a za zaniedbanie grozi mu grzywna do 30 000 zł.

- Dane o zadłużeniu konsumenta są usuwane po 3 latach od ostatniej aktualizacji, nie później niż po 10 latach od przekazania, a w przypadku orzeczenia sądu po 6 latach.

Krajowy Rejestr Długów: Co to jest i jakie niesie konsekwencje?

Krajowy Rejestr Długów Biura Informacji Gospodarczej S. A. (KRD) to nic innego jak baza danych gromadząca informacje o zadłużeniach zarówno osób fizycznych, jak i przedsiębiorców. Jego podstawową rolą w polskim systemie gospodarczym jest ocena wiarygodności finansowej podmiotów. Dla mnie, jako eksperta, KRD to nie tylko "czarna lista", ale przede wszystkim narzędzie, które pozwala firmom i instytucjom ocenić ryzyko współpracy z potencjalnym klientem czy kontrahentem. To, czy znajdziesz się w KRD, może mieć daleko idące konsekwencje dla Twojej przyszłości finansowej.

Jak negatywny wpis wpływa na Twoją wiarygodność finansową?

Wpis do KRD to sygnał ostrzegawczy dla wszystkich, którzy mogliby chcieć z Tobą współpracować lub udzielić Ci finansowania. Główną konsekwencją jest znaczne utrudnienie w uzyskaniu kredytów, pożyczek czy leasingu. Banki i inne instytucje finansowe bardzo skrupulatnie sprawdzają KRD przed podjęciem decyzji kredytowej. Ale to nie wszystko. Negatywny wpis może również skomplikować zawieranie umów z dostawcami usług na przykład telekomunikacyjnych, energetycznych czy internetowych. Firmy te często sprawdzają wiarygodność swoich przyszłych klientów, aby zminimalizować ryzyko nieściągalności opłat. W biznesie wpis do KRD może z kolei zniechęcić potencjalnych kontrahentów do nawiązania współpracy, co może poważnie zahamować rozwój firmy.

Kto i w jakim celu sprawdza dane w KRD?

Dostęp do danych w KRD ma szerokie grono podmiotów, które wykorzystują je do oceny ryzyka. Przede wszystkim są to banki, firmy pożyczkowe i leasingowe, które przed udzieleniem finansowania weryfikują historię zadłużenia. Ponadto, dane te sprawdzają również firmy telekomunikacyjne, energetyczne i dostawcy innych usług, aby upewnić się co do rzetelności swoich przyszłych klientów. Co więcej, w sektorze B2B, kontrahenci biznesowi często korzystają z KRD, aby sprawdzić wiarygodność potencjalnych partnerów handlowych, zanim zdecydują się na podpisanie umów czy udzielenie kredytu kupieckiego.

Zrozumieć zasady: Kiedy wierzyciel ma prawo zgłosić dług do KRD?

Z mojego doświadczenia wiem, że kluczem do zrozumienia działania KRD jest znajomość podstawy prawnej. Działalność Krajowego Rejestru Długów reguluje przede wszystkim Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. To właśnie ta ustawa określa precyzyjnie, jakie warunki muszą zostać spełnione, aby wierzyciel mógł legalnie dokonać wpisu dłużnika do rejestru. Nie jest to więc dowolna decyzja, lecz ściśle określona procedura.

Dwa progi wejścia: Różnice między konsumentem a przedsiębiorcą

Warto podkreślić, że ustawa rozróżnia warunki wpisu do KRD w zależności od statusu dłużnika. Inne zasady obowiązują, gdy dłużnikiem jest konsument, a inne, gdy mamy do czynienia z przedsiębiorcą. To rozróżnienie jest fundamentalne i ma wpływ na minimalne kwoty zadłużenia oraz procedury, które wierzyciel musi spełnić. Przyjrzyjmy się im szczegółowo.Wpis do KRD dla konsumenta: Poznaj 3 niezbędne warunki

Jeśli jesteś konsumentem, czyli osobą fizyczną, która nie prowadzi działalności gospodarczej, wierzyciel może wpisać Cię do KRD, ale tylko wtedy, gdy łącznie spełnione zostaną trzy konkretne warunki. Brak choćby jednego z nich sprawia, że wpis jest niemożliwy lub niezgodny z prawem. Pamiętajmy, że te zasady mają chronić dłużników przed pochopnymi i nieuzasadnionymi wpisami.Warunek #1: Minimalna kwota zadłużenia czy 100 zł wystarczy?

Nie, 100 zł to za mało. Zgodnie z przepisami, aby wierzyciel mógł wpisać konsumenta do KRD, łączna kwota wymagalnych zobowiązań musi wynosić co najmniej 200 zł. To ważny próg, który ma zapobiegać wpisywaniu do rejestru za drobne, często przypadkowe opóźnienia w płatnościach. Mniejsze kwoty nie dają wierzycielowi podstaw do skorzystania z KRD.

Warunek #2: Jak długo dług musi być przeterminowany?

Sama kwota to nie wszystko. Drugim kluczowym warunkiem jest czas opóźnienia w płatności. Aby wpis do KRD był możliwy, płatność musi być opóźniona o co najmniej 30 dni. Oznacza to, że od dnia, w którym minął termin płatności, musi upłynąć pełny miesiąc, zanim wierzyciel zyska prawo do zgłoszenia długu do rejestru. To daje dłużnikowi dodatkowy czas na uregulowanie należności bez konsekwencji w KRD.

Warunek #3: Ostateczne wezwanie do zapłaty najważniejszy krok wierzyciela

Ten warunek jest często pomijany, a jest absolutnie kluczowy. Zanim wierzyciel dokona wpisu do KRD, ma obowiązek wysłać dłużnikowi wezwanie do zapłaty, które zawiera wyraźne ostrzeżenie o zamiarze przekazania danych do biura informacji gospodarczej (wraz z podaniem jego nazwy i adresu). Co więcej, od momentu wysłania (lub doręczenia osobiście) tego wezwania musi upłynąć co najmniej miesiąc, zanim wpis będzie możliwy. To czas, który dłużnik ma na uregulowanie długu i uniknięcie negatywnego wpisu. Brak tego wezwania lub zbyt krótki termin sprawiają, że wpis jest niezgodny z prawem.

Jesteś przedsiębiorcą? Sprawdź, kiedy możesz trafić do KRD

Dla przedsiębiorców zasady wpisu do KRD są podobne do tych dla konsumentów, ale istnieją pewne istotne różnice, zwłaszcza w kwestii minimalnej kwoty zadłużenia. Jako przedsiębiorca, również musisz spełnić określone warunki, aby wierzyciel mógł Cię wpisać do rejestru. Zrozumienie ich jest kluczowe dla zarządzania płynnością finansową i reputacją Twojej firmy.

Wyższy próg finansowy: Ile musi wynosić dług firmowy?

W przypadku dłużników będących przedsiębiorcami, minimalna kwota zadłużenia, uprawniająca wierzyciela do wpisu do KRD, jest wyższa niż dla konsumentów. Łączna kwota wymagalnych zobowiązań musi wynosić co najmniej 500 zł. Ten próg ma na celu odfiltrowanie drobnych, często wynikających z pomyłek, opóźnień w płatnościach, które nie powinny od razu skutkować wpisem do rejestru.

Termin płatności minął: Ile dni zwłoki uprawnia do wpisu?

Podobnie jak w przypadku konsumentów, również dla przedsiębiorców obowiązuje minimalny okres przeterminowania płatności wynoszący co najmniej 30 dni. Oznacza to, że wierzyciel musi poczekać miesiąc od daty wymagalności płatności, zanim będzie mógł podjąć kroki w celu wpisania dłużnika-przedsiębiorcy do KRD. To daje czas na wyjaśnienie ewentualnych nieporozumień lub uregulowanie zaległości.

Procedura ostrzegawcza w B2B: Czy jest taka sama jak dla konsumenta?

Tak, procedura informacyjna jest w zasadzie identyczna. Wierzyciel ma obowiązek wysłać przedsiębiorcy wezwanie do zapłaty z ostrzeżeniem o zamiarze przekazania danych do KRD (wraz z nazwą i adresem biura). Pismo to musi być wysłane listem poleconym lub doręczone osobiście, a od jego wysłania musi upłynąć co najmniej miesiąc, zanim wierzyciel będzie mógł dokonać wpisu. To kluczowy element, który daje dłużnikowi czas na reakcję i uregulowanie zobowiązania.

Wpis do KRD na podstawie tytułu wykonawczego: Inne zasady

Istnieje jednak scenariusz, w którym zasady wpisu do KRD ulegają modyfikacji jest to sytuacja, gdy wierzyciel posiada tytuł wykonawczy. W takim przypadku procedura jest nieco uproszczona, a niektóre progi przestają obowiązywać. Warto o tym wiedzieć, ponieważ zmienia to dynamikę działań wierzyciela i skraca czas reakcji dłużnika.

Tytuł wykonawczy w rękach wierzyciela: Czy kwota długu ma jeszcze znaczenie?

Jeśli wierzyciel posiada tytuł wykonawczy, czyli na przykład prawomocny wyrok sądu z klauzulą wykonalności, to minimalna kwota zadłużenia zarówno 200 zł dla konsumenta, jak i 500 zł dla przedsiębiorcy nie ma już zastosowania. W praktyce oznacza to, że nawet bardzo niewielki dług, potwierdzony wyrokiem sądu, może skutkować wpisem do KRD. To pokazuje, jak ważne jest reagowanie na pisma sądowe i unikanie sytuacji, w której dług zostanie stwierdzony orzeczeniem.

Skrócony termin: Jak szybko można trafić do KRD po wyroku?

W przypadku posiadania tytułu wykonawczego, wierzyciel nadal musi wysłać dłużnikowi ostrzeżenie o zamiarze wpisu do KRD. Jednakże, termin, jaki musi upłynąć od wysłania tego pisma do momentu dokonania wpisu, jest znacznie krótszy. W tym scenariuszu wpis może nastąpić po upływie co najmniej 14 dni od wysłania wspomnianego ostrzeżenia. To dwutygodniowe okno jest ostatnią szansą dla dłużnika na uregulowanie należności i uniknięcie wpisu.

Procedura przed wpisem do KRD: Co musi zrobić wierzyciel?

Podsumowując, aby wpis do KRD był zgodny z prawem i skuteczny, wierzyciel musi podjąć szereg precyzyjnych kroków. Z mojego punktu widzenia, kluczowe jest przestrzeganie każdego z nich, ponieważ błędy proceduralne mogą skutkować unieważnieniem wpisu, a nawet odpowiedzialnością wierzyciela. To nie jest tylko formalność, ale gwarancja praw dłużnika.

Wezwanie do zapłaty z ostrzeżeniem: Co musi zawierać?

Skuteczne wezwanie do zapłaty z ostrzeżeniem o zamiarze wpisu do KRD musi być precyzyjne i zawierać wszystkie niezbędne informacje. Oto, co powinno się w nim znaleźć:

- Dokładna kwota długu: Wierzyciel musi jasno określić, ile wynosi zaległa należność.

- Termin płatności: Musi być wskazany pierwotny termin płatności oraz informacja o tym, że dług jest przeterminowany.

- Informacja o zamiarze wpisu do KRD: Najważniejszy element wyraźne oświadczenie, że w przypadku braku spłaty, wierzyciel zamierza przekazać dane dłużnika do Krajowego Rejestru Długów.

- Nazwa i adres biura informacji gospodarczej: Musi być podana pełna nazwa i adres KRD, do którego dane zostaną przekazane.

- Termin na reakcję: W wezwaniu powinien być wskazany termin, w jakim dłużnik może uregulować dług, aby uniknąć wpisu (co najmniej miesiąc lub 14 dni w przypadku tytułu wykonawczego).

Forma wysyłki ma znaczenie: List polecony jako dowód

Forma wysyłki wezwania do zapłaty nie jest kwestią drugorzędną. Wierzyciel musi mieć niezbity dowód, że spełnił swój obowiązek informacyjny. Dlatego też pismo to powinno być wysłane listem poleconym (najlepiej z potwierdzeniem odbioru) lub doręczone osobiście, również z pisemnym potwierdzeniem odbioru przez dłużnika. Tylko w ten sposób wierzyciel może udowodnić, że dłużnik został prawidłowo poinformowany o grożącym mu wpisie do KRD.

Ile masz czasu na reakcję po otrzymaniu pisma?

Po otrzymaniu wezwania do zapłaty z ostrzeżeniem masz określony czas na reakcję. W standardowym przypadku, gdy dług nie jest potwierdzony tytułem wykonawczym, masz co najmniej miesiąc od daty wysłania/doręczenia wezwania na uregulowanie należności. Jeśli jednak wierzyciel posiada tytuł wykonawczy (np. wyrok sądu), ten termin skraca się do co najmniej 14 dni. Wykorzystaj ten czas mądrze to ostatnia szansa na uniknięcie negatywnego wpisu do KRD.

Dług spłacony: Obowiązki wierzyciela po uregulowaniu należności

Co dzieje się, gdy dług, który doprowadził do wpisu do KRD, zostanie w końcu uregulowany? Wbrew pozorom, obowiązki wierzyciela nie kończą się w tym momencie. Wręcz przeciwnie, ustawa nakłada na niego szereg powinności związanych z aktualizacją lub usunięciem danych. To bardzo ważny aspekt, który chroni dłużnika przed nieuzasadnionym utrzymywaniem wpisu w rejestrze.

Jak szybko wierzyciel musi zgłosić spłatę i zażądać usunięcia wpisu?

Po całkowitej spłacie zadłużenia, wierzyciel ma obowiązek złożyć wniosek o usunięcie wpisu z KRD w ciągu maksymalnie 14 dni od dnia uregulowania zobowiązania. To bardzo krótki termin, który ma zapewnić szybkie "oczyszczenie" historii dłużnika. KRD, po otrzymaniu takiego wniosku, ma z kolei 7 dni na faktyczne usunięcie wpisu z rejestru. Warto to monitorować i w razie potrzeby przypomnieć wierzycielowi o jego obowiązku.

Co grozi wierzycielowi za zignorowanie obowiązku usunięcia danych?

Niewywiązanie się przez wierzyciela z obowiązku usunięcia lub aktualizacji danych w KRD po spłacie długu nie jest bezkarne. Ustawa przewiduje w takim przypadku karę grzywny do 30 000 zł. To poważna sankcja, która ma dyscyplinować wierzycieli i zapewnić przestrzeganie praw dłużników. Jeśli wierzyciel zwleka z usunięciem wpisu, dłużnik ma prawo domagać się jego usunięcia, a nawet zgłosić to do odpowiednich organów.Spłata częściowa: Czy wierzyciel musi zaktualizować wpis w KRD?

Tak, obowiązek aktualizacji dotyczy również częściowej spłaty długu. Jeśli dłużnik ureguluje tylko część zaległej kwoty, wierzyciel również w ciągu 14 dni musi zaktualizować informację w rejestrze o aktualnej, obniżonej wysokości zadłużenia. To istotne, ponieważ aktualne dane odzwierciedlają rzeczywistą sytuację finansową dłużnika i wpływają na jego ocenę wiarygodności.

Jak długo wpis w KRD jest widoczny i kiedy znika automatycznie?

Nawet jeśli wpis do KRD zostanie dokonany, nie jest on wieczny. Istnieją ściśle określone terminy, po których dane o zadłużeniu są automatycznie usuwane z rejestru. Zrozumienie tych okresów jest ważne dla każdego, kto chce wiedzieć, kiedy jego historia finansowa zostanie "oczyszczona".

Przeczytaj również: Jak usunąć wpis z KRD? Pełny poradnik do czystej historii

Terminy przechowywania danych: Co musisz wiedzieć o długości wpisu?

Dane o zadłużeniu konsumenta są usuwane z KRD po upływie 3 lat od ostatniej aktualizacji, ale nie później niż po 10 latach od ich przekazania przez wierzyciela. Oznacza to, że nawet jeśli dług nie zostanie spłacony, wpis w końcu zniknie, choć konsekwencje dla wiarygodności finansowej mogą być długotrwałe. W przypadku zobowiązań, które zostały stwierdzone orzeczeniem sądu, termin ten wynosi 6 lat od daty tego orzeczenia. Warto pamiętać, że te terminy dotyczą sytuacji, gdy dług nie został spłacony. Jeśli dług zostanie uregulowany, jak już wspomniałem, wierzyciel ma obowiązek usunąć wpis w ciągu 14 dni.