Upadłość konsumencka: Szansa na oddłużenie z realnymi konsekwencjami poznaj bilans zysków i strat.

- Upadłość konsumencka wstrzymuje egzekucje komornicze i naliczanie odsetek, oferując szansę na nowy start finansowy.

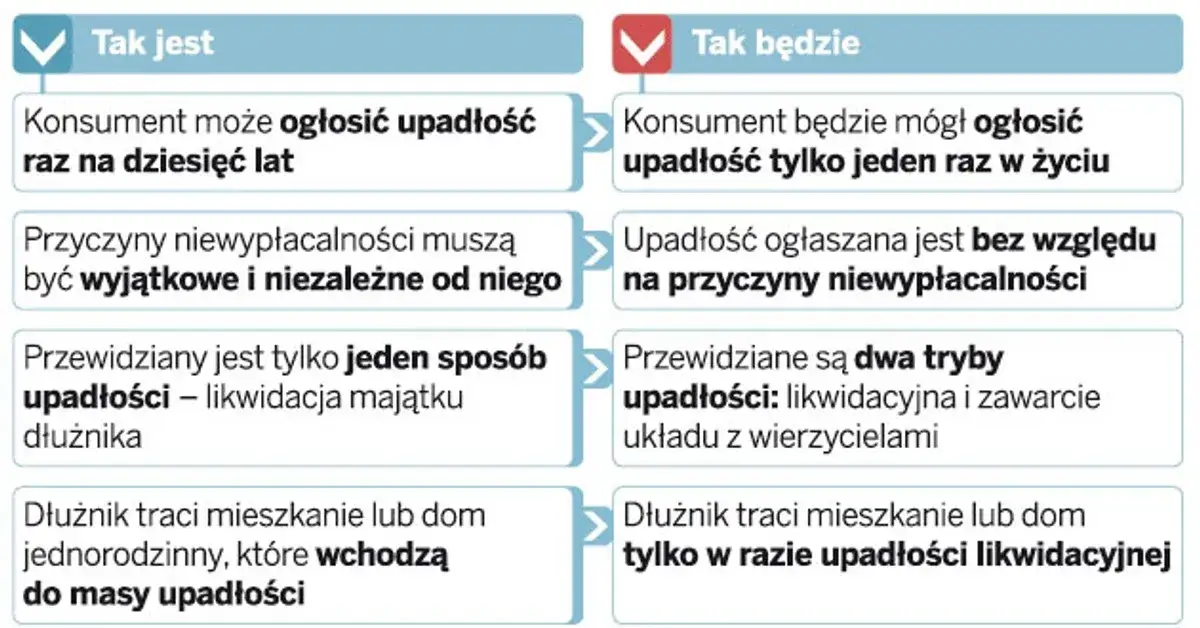

- Kluczowe zmiany od 2020 roku uprościły proces, eliminując ocenę winy dłużnika na etapie ogłaszania upadłości.

- Proces trwa średnio od 2 do 5 lat, a plan spłaty wierzycieli może wynosić od 36 miesięcy do 7 lat (w przypadku rażącego niedbalstwa).

- Główne konsekwencje to utrata kontroli nad majątkiem (zarząd syndyka), konieczność życia na poziomie minimum socjalnego oraz negatywny wpis w BIK i KRZ.

- Koszty to 30 zł opłaty sądowej oraz wynagrodzenie syndyka i koszty likwidacji pokrywane z masy upadłości.

- Istnieją alternatywy, takie jak postępowanie układowe z wierzycielami czy negocjacje, które warto rozważyć przed decyzją o upadłości.

Kiedy pytanie "czy warto" staje się najważniejsze? Zrozumienie momentu krytycznego

W obliczu narastających problemów finansowych, kiedy długi zaczynają przytłaczać, a kolejne wezwania do zapłaty i pisma od komorników stają się codziennością, naturalnie pojawia się pytanie: czy upadłość konsumencka to rozwiązanie dla mnie? Z mojego doświadczenia wiem, że to moment krytyczny, w którym wiele osób czuje się zagubionych i bezradnych. Statystyki potwierdzają skalę problemu w 2023 roku w Polsce ogłoszono ponad 21 tysięcy upadłości konsumenckich, a tendencja ta jest wzrostowa. To pokazuje, że nie jesteś sam ze swoimi zmartwieniami. Właśnie dlatego tak ważne jest, abyś dokładnie zrozumiał, co ten proces oznacza, zanim podejmiesz ostateczną decyzję.Upadłość konsumencka: Co to jest w praktyce, a nie w prawniczym żargonie?

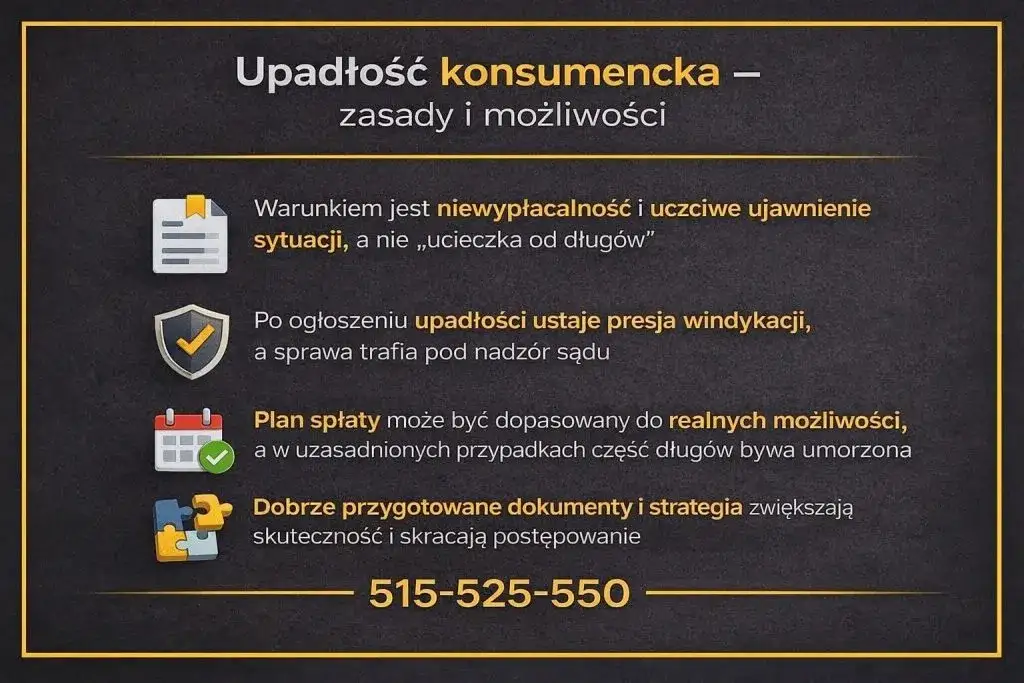

Mówiąc najprościej, upadłość konsumencka to prawna procedura, która pozwala osobie fizycznej, która stała się niewypłacalna, na całkowite lub częściowe oddłużenie. Jej głównym celem jest umożliwienie dłużnikowi rozpoczęcia nowego życia finansowego, bez ciężaru dotychczasowych zobowiązań. Co istotne, od 2020 roku przepisy zostały znacząco zliberalizowane. Obecnie sąd, na etapie ogłaszania upadłości, nie bada już winy dłużnika w doprowadzeniu do niewypłacalności. To duża zmiana, która otworzyła drogę do oddłużenia wielu osobom, które wcześniej nie miałyby na to szans.

Mit wiecznej pętli długów vs. realna szansa na nowy start finansowy

Często spotykam się z przekonaniem, że spirala zadłużenia to pułapka, z której nie ma wyjścia. Ludzie czują się uwięzieni w "wiecznej pętli długów", gdzie spłacanie jednego zobowiązania tylko po to, by zaciągnąć kolejne, staje się normą. Upadłość konsumencka to jednak realna szansa na przełamanie tego schematu. To nie tylko formalne oddłużenie, ale przede wszystkim możliwość rozpoczęcia od nowa, zbudowania stabilnej przyszłości finansowej i odzyskania spokoju ducha. Oczywiście, wiąże się to z pewnymi konsekwencjami, ale dla wielu jest to jedyna droga do wyjścia z impasu.

Kluczowe korzyści: Dlaczego warto rozważyć ten krok?

Zanim zagłębimy się w szczegóły, spójrzmy na najważniejsze korzyści, które upadłość konsumencka może przynieść. To właśnie one często stanowią główną motywację do podjęcia tej trudnej, ale często niezbędnej decyzji.

Natychmiastowe zatrzymanie egzekucji komorniczej jak odzyskać spokój?

Jedną z najbardziej odczuwalnych i natychmiastowych korzyści ogłoszenia upadłości konsumenckiej jest wstrzymanie wszelkich postępowań egzekucyjnych. Oznacza to, że komornicy nie mogą już zajmować Twojego wynagrodzenia, konta bankowego czy ruchomości. Dla wielu dłużników to prawdziwa ulga i pierwszy od dawna oddech, który pozwala na odzyskanie choć części spokoju i skupienie się na uporządkowaniu życia.

Stop dla rosnących odsetek: Zobacz, jak upadłość zamraża Twoje zadłużenie

Kolejną kluczową zaletą jest to, że z chwilą ogłoszenia upadłości zatrzymuje się naliczanie odsetek od Twojego zadłużenia. To niezwykle ważne, ponieważ w wielu przypadkach to właśnie odsetki, kary i opłaty windykacyjne sprawiają, że dług rośnie w zastraszającym tempie, czyniąc go praktycznie niemożliwym do spłacenia. Upadłość konsumencka skutecznie "zamraża" dług, pozwalając na realną ocenę jego wysokości i przygotowanie planu spłaty.

Ostateczny cel: Pełne oddłużenie i możliwość rozpoczęcia od zera

Ostatecznym i najważniejszym celem postępowania upadłościowego jest całkowite oddłużenie. Po przejściu przez cały proces i zrealizowaniu planu spłaty, dłużnik zostaje zwolniony z pozostałych zobowiązań. To prawdziwa szansa na rozpoczęcie nowego życia finansowego, bez balastu przeszłości. Możesz wtedy skupić się na budowaniu stabilnej przyszłości, bez ciągłego strachu przed wierzycielami i komornikami.

Ciemna strona medalu: Realne koszty i konsekwencje upadłości

Nie ma co ukrywać, że upadłość konsumencka to nie tylko same korzyści. Jak każda poważna decyzja prawno-finansowa, wiąże się ona z pewnymi wyzwaniami i konsekwencjami, o których musisz wiedzieć, aby mieć pełny obraz sytuacji.

Utrata majątku co dokładnie zabierze syndyk?

Jedną z najbardziej odczuwalnych konsekwencji jest utrata zarządu nad całym swoim majątkiem. Z chwilą ogłoszenia upadłości, Twój majątek wchodzi w skład tzw. masy upadłościowej, a zarząd nad nim przejmuje syndyk. Jego zadaniem jest spieniężenie tego majątku (np. sprzedaż nieruchomości, samochodu, wartościowych ruchomości) w celu zaspokojenia wierzycieli. Warto pamiętać, że nie wszystko zostaje zabrane istnieją przedmioty wyłączone z masy upadłości, takie jak niezbędne do życia przedmioty gospodarstwa domowego czy narzędzia pracy, ale ogólnie rzecz biorąc, musisz liczyć się z utratą kontroli nad większością swojego dobytku.

Ile to naprawdę kosztuje? Analiza opłat sądowych i kosztów postępowania

- Opłata sądowa: Podstawowy koszt to opłata sądowa od wniosku o ogłoszenie upadłości, która wynosi symboliczne 30 zł. To jedyny koszt, który musisz ponieść z góry.

- Koszty po ogłoszeniu upadłości: Główne koszty powstają po ogłoszeniu upadłości i są pokrywane z masy upadłości, czyli z Twojego majątku. Obejmują one przede wszystkim wynagrodzenie syndyka oraz koszty likwidacji majątku (np. wyceny, sprzedaży).

- Brak majątku: W sytuacji, gdy dłużnik nie posiada żadnego majątku, z którego można by pokryć koszty postępowania, są one tymczasowo pokrywane przez Skarb Państwa. Należy jednak pamiętać, że w ramach planu spłaty wierzycieli, sąd może nałożyć na dłużnika obowiązek zwrotu tych kosztów Skarbowi Państwa w przyszłości.

Życie pod nadzorem: Jak wygląda Twoja codzienność i finanse w trakcie procesu?

W trakcie trwania procesu upadłościowego Twoje życie finansowe będzie pod ścisłym nadzorem syndyka. Oznacza to, że tracisz kontrolę nad swoimi finansami i musisz liczyć się z koniecznością życia na poziomie minimum socjalnego. Syndyk będzie zarządzał Twoimi dochodami, pozostawiając Ci jedynie kwotę niezbędną do utrzymania siebie i rodziny. To okres wyrzeczeń i ograniczeń, który wymaga dużej dyscypliny i cierpliwości.

Wpis do BIK i KRZ: Jaki wpływ ma upadłość na Twoją przyszłą wiarygodność finansową?

Ogłoszenie upadłości konsumenckiej wiąże się z negatywnym wpisem do Krajowego Rejestru Zadłużonych (KRZ) oraz Biura Informacji Kredytowej (BIK). Taki wpis będzie widoczny dla instytucji finansowych i będzie miał znaczący wpływ na Twoją przyszłą zdolność kredytową i dostęp do produktów finansowych, takich jak kredyty, pożyczki czy leasing. Odbudowa wiarygodności finansowej po upadłości to proces długotrwały, wymagający czasu i konsekwentnego działania.

Kto może liczyć na oddłużenie? Sprawdź warunki

Nie każdy może ogłosić upadłość konsumencką. Istnieją pewne kryteria, które trzeba spełnić, aby sąd rozpatrzył wniosek pozytywnie. Przyjrzyjmy się im.

Brak winy umyślnej: Jak sąd ocenia przyczyny Twojego zadłużenia?

Jak wspomniałem, od 2020 roku sąd nie bada winy dłużnika w doprowadzeniu do niewypłacalności na etapie ogłaszania upadłości. Jednakże, kwestia rażącego niedbalstwa lub umyślnego działania w doprowadzeniu do stanu niewypłacalności ma kluczowe znaczenie dla warunków i czasu trwania planu spłaty wierzycieli. Jeśli sąd uzna, że Twoja niewypłacalność wynikała z rażącego niedbalstwa, plan spłaty może zostać wydłużony z maksymalnie 36 miesięcy nawet do 7 lat (84 miesięcy). Warto o tym pamiętać i rzetelnie przedstawić swoją sytuację.

Stabilna niewypłacalność: Co to oznacza i jak ją udowodnić?

Kluczowym warunkiem jest wykazanie przed sądem, że jesteś w stanie stabilnej niewypłacalności. Oznacza to, że nie jesteś w stanie regulować swoich wymagalnych zobowiązań pieniężnych (czyli tych, których termin płatności już minął). Nie chodzi o chwilowe trudności, ale o trwałą sytuację, w której Twoje dochody i majątek nie pozwalają na pokrycie długów. Musisz to udowodnić, przedstawiając sądowi pełną listę swoich zobowiązań, dochodów, majątku oraz historię problemów finansowych.

Niezbędne dokumenty i formalności jak przygotować skuteczny wniosek?

Przygotowanie wniosku o upadłość konsumencką wymaga zgromadzenia obszernej dokumentacji. Będą to m.in. listy wierzycieli, umowy kredytowe, wyciągi bankowe, zaświadczenia o dochodach, akty własności majątku, a także szczegółowy opis przyczyn niewypłacalności. Waga kompletności i poprawności dokumentów jest ogromna wszelkie braki czy błędy mogą opóźnić proces lub nawet skutkować odrzuceniem wniosku. Często w tym etapie warto skorzystać z pomocy specjalisty.

Przewodnik krok po kroku: Jak wygląda proces upadłościowy w Polsce?

Proces upadłości konsumenckiej to złożona procedura, która zazwyczaj trwa od 2 do 5 lat. Poniżej przedstawiam jego kluczowe etapy:

- Złożenie wniosku o ogłoszenie upadłości: Dłużnik składa wniosek do sądu rejonowego właściwego dla miejsca zamieszkania. Wniosek musi być kompletny i zawierać wszystkie niezbędne dokumenty.

- Rozpoznanie wniosku przez sąd: Sąd analizuje wniosek i załączone dokumenty. Może wezwać dłużnika do uzupełnienia braków lub złożenia wyjaśnień.

- Ogłoszenie upadłości: Jeśli sąd uzna, że warunki zostały spełnione, wydaje postanowienie o ogłoszeniu upadłości. W tym momencie dłużnik traci zarząd nad swoim majątkiem, a syndyk przejmuje kontrolę.

- Ustalenie masy upadłości i likwidacja majątku: Syndyk sporządza spis inwentarza, szacuje wartość majątku dłużnika (masy upadłości) i przystępuje do jego likwidacji, czyli sprzedaży, aby zaspokoić wierzycieli.

- Zgłaszanie wierzytelności przez wierzycieli: Wierzyciele mają określony czas na zgłoszenie swoich roszczeń syndykowi.

- Ustalenie planu spłaty wierzycieli: Po spieniężeniu majątku i zaspokojeniu wierzycieli w jak największym stopniu, sąd ustala plan spłaty pozostałej części zadłużenia. Plan ten może trwać do 36 miesięcy. W wyjątkowych przypadkach, gdy niewypłacalność była skutkiem rażącego niedbalstwa, plan spłaty może zostać wydłużony do 7 lat (84 miesięcy).

- Wykonanie planu spłaty i umorzenie zobowiązań: Po zrealizowaniu planu spłaty, sąd wydaje postanowienie o umorzeniu pozostałych zobowiązań dłużnika, które nie zostały zaspokojone w toku postępowania upadłościowego. To moment, w którym dłużnik zostaje całkowicie oddłużony.

Zanim podejmiesz decyzję: Czy istnieją lepsze alternatywy?

Upadłość konsumencka to poważny krok, który niesie ze sobą daleko idące konsekwencje. Zawsze podkreślam, że nie jest to jedyna, ani zawsze najlepsza opcja. Zanim zdecydujesz się na ten krok, warto rozważyć inne dostępne rozwiązania.

Postępowanie o zawarcie układu z wierzycielami kiedy warto o nie walczyć?

Jedną z głównych alternatyw jest postępowanie o zawarcie układu z wierzycielami. Pozwala ono na restrukturyzację zadłużenia bez konieczności utraty całego majątku. W ramach układu możesz zaproponować wierzycielom np. rozłożenie długu na raty, obniżenie ich wysokości, a nawet częściowe umorzenie. Zaletą jest to, że zachowujesz kontrolę nad swoim majątkiem. Wadą natomiast jest to, że takie postępowanie wymaga zgody większości wierzycieli na zaproponowane warunki spłaty, co nie zawsze jest łatwe do uzyskania.

Negocjacje i restrukturyzacja długu ostatnia deska ratunku przed sądem?

Zanim sprawa trafi do sądu, zawsze warto podjąć próbę negocjacji z wierzycielami. Często są oni otwarci na rozmowy i gotowi do ustępstw, jeśli widzą, że dłużnik aktywnie szuka rozwiązania. Możliwe jest wynegocjowanie nowych warunków spłaty, obniżenie odsetek czy rozłożenie długu na dłuższy okres. Inną opcją jest konsolidacja kredytów, która pozwala połączyć wiele zobowiązań w jedno, z niższą ratą i dłuższym okresem spłaty. Te rozwiązania są szczególnie skuteczne na wcześniejszym etapie problemów finansowych, zanim długi staną się nie do opanowania.

Kiedy upadłość jest błędem? Scenariusze, w których należy jej unikać

- Niewielki dług możliwy do spłaty: Jeśli Twoje zadłużenie jest relatywnie niewielkie i istnieje realna szansa na jego spłatę w rozsądnym czasie, upadłość może być zbyt drastycznym rozwiązaniem.

- Posiadanie majątku, którego nie chcesz stracić: Jeśli posiadasz wartościowy majątek (np. nieruchomość), którego absolutnie nie chcesz stracić, a jednocześnie istnieje możliwość zawarcia układu z wierzycielami, warto rozważyć tę alternatywę.

- Możliwość zawarcia układu z wierzycielami: Jeśli wierzyciele są skłonni do negocjacji i istnieje realna perspektywa zawarcia układu, który pozwoli Ci na restrukturyzację długu bez utraty majątku, to może być lepsza opcja niż upadłość.

- Brak stabilnej niewypłacalności: Jeśli Twoje problemy finansowe są przejściowe i masz perspektywy na poprawę sytuacji, sąd może uznać, że nie spełniasz warunków do ogłoszenia upadłości.

Życie po upadłości: Jak odbudować swoje finanse i zaufanie?

Zakończenie procesu upadłości to nie koniec drogi, lecz początek nowego rozdziału. To szansa na zbudowanie stabilnej przyszłości finansowej, ale wymaga świadomego działania i konsekwencji. Jako Olaf Jasiński, chcę Cię zapewnić, że jest to możliwe.

Pierwsze kroki na "czystej karcie" jak mądrze zarządzać budżetem?

- Stwórz szczegółowy budżet: Dokładnie analizuj swoje dochody i wydatki. Zapisuj każdą złotówkę, aby wiedzieć, gdzie uciekają Twoje pieniądze.

- Oszczędzaj regularnie: Nawet niewielkie kwoty odkładane co miesiąc mogą zbudować poduszkę finansową na nieprzewidziane wydatki.

- Unikaj nowych długów: Zobowiąż się do niepodejmowania nowych zobowiązań kredytowych, dopóki Twoja sytuacja finansowa nie będzie w pełni stabilna.

- Edukuj się finansowo: Poszerzaj swoją wiedzę na temat zarządzania pieniędzmi, inwestowania i oszczędzania.

Kiedy znów będziesz mógł wziąć kredyt lub leasing? Realistyczne ramy czasowe

Realistycznie patrząc, odbudowa wiarygodności kredytowej po upadłości konsumenckiej zajmuje czas. Wpisy w BIK i KRZ będą widoczne przez kilka lat, co utrudni dostęp do tradycyjnych produktów finansowych. Zazwyczaj, instytucje finansowe potrzebują minimum 3-5 lat od zakończenia postępowania upadłościowego, aby ponownie rozważyć udzielenie kredytu czy leasingu. W tym okresie kluczowe jest budowanie pozytywnej historii finansowej w inny sposób.

Przeczytaj również: Ile kosztuje upadłość konsumencka? Całkowity koszt i ukryte opłaty.

Budowanie pozytywnej historii kredytowej od nowa praktyczne porady

- Małe, odpowiedzialne kroki: Zacznij od małych, łatwych do spłacenia zobowiązań, np. zakupu na raty w sklepie (jeśli jest to możliwe i rozsądne). Rzetelna spłata pokaże Twoją wiarygodność.

- Karta kredytowa z limitem: Rozważ kartę kredytową z niewielkim limitem, którą będziesz regularnie spłacać w całości. To buduje pozytywną historię.

- Terminowe płatności: Zawsze opłacaj rachunki (czynsz, media, telefon) na czas. To podstawowy element budowania wiarygodności.

- Oszczędzanie i inwestowanie: Pokaż instytucjom finansowym, że potrafisz zarządzać pieniędzmi i budować kapitał, nawet jeśli nie jest to bezpośrednio kredyt.

- Monitorowanie BIK: Regularnie sprawdzaj swój raport BIK, aby monitorować postępy i upewnić się, że nie ma tam żadnych błędów.