W obliczu dynamicznie zmieniającego się krajobrazu finansowego, wielu inwestorów poszukuje stabilnych i przewidywalnych sposobów na pomnażanie kapitału. Ten artykuł dostarczy Ci konkretnych, liczbowych odpowiedzi na pytanie o potencjalne zyski z inwestycji w obligacje w Polsce w 2026 roku, pomagając ocenić opłacalność tej formy lokowania oszczędności.

Zysk z obligacji w 2026 ile realnie zarobisz na różnych typach inwestycji?

- Obligacje skarbowe detaliczne oferują przewidywalny zysk (np. TOS 6,25%, COI 6,45% + inflacja), zapewniając bezpieczeństwo inwestycji.

- Obligacje korporacyjne mogą przynieść wyższe zyski (średnio 8-11%), ale wiążą się ze zwiększonym ryzykiem kredytowym emitenta.

- Realny zysk z obligacji jest obniżany przez inflację (prognozowana na 2026 rok ok. 2,5%) oraz 19% podatek Belki.

- Obligacje indeksowane inflacją (COI, EDO) są dobrym sposobem na ochronę kapitału przed utratą wartości.

- Inwestując w obligacje, należy uwzględnić ryzyko stopy procentowej, ryzyko kredytowe oraz ryzyko niskiej inflacji.

- W 2026 roku obligacje mogą być atrakcyjniejszą alternatywą dla lokat bankowych, oferując lepsze oprocentowanie przy porównywalnym bezpieczeństwie (w przypadku obligacji skarbowych).

Obligacje w 2026: bezpieczna przystań dla oszczędności?

Obligacje to dłużne papiery wartościowe, które emitent (np. Skarb Państwa, gmina, przedsiębiorstwo) sprzedaje inwestorom, zobowiązując się do zwrotu pożyczonej kwoty wraz z odsetkami w określonym terminie. W kontekście 2026 roku, obligacje, zwłaszcza skarbowe, pozostają atrakcyjną opcją inwestycyjną ze względu na ich wysokie bezpieczeństwo i potencjał do generowania stabilnych zysków, często przewyższających tradycyjne lokaty bankowe. Dla mnie to jeden z filarów dobrze zdywersyfikowanego portfela.

Kluczowym czynnikiem wpływającym na rentowność obligacji jest inflacja oraz stopy procentowe NBP. Prognozowany wskaźnik inflacji CPI na 2026 rok oscyluje wokół celu inflacyjnego NBP, czyli około 2,5% +/- 1 p.p. Z kolei główna stopa referencyjna NBP na styczeń 2026 wynosi 5,75%. Obligacje o zmiennym oprocentowaniu, takie jak ROR czy DOR, bezpośrednio czerpią z tej stopy, dostosowując swoje odsetki do aktualnej sytuacji rynkowej. Obligacje indeksowane inflacją, takie jak COI czy EDO, oferują z kolei ochronę przed utratą wartości kapitału, ponieważ ich oprocentowanie w kolejnych latach jest uzależnione od wskaźnika inflacji, powiększonego o stałą marżę. To sprawia, że są one szczególnie interesujące w środowisku, gdzie inflacja, choć stabilizująca się, wciąż może stanowić wyzwanie dla siły nabywczej pieniądza.

Ile realnie zarobisz? Analiza zysków z różnych typów obligacji

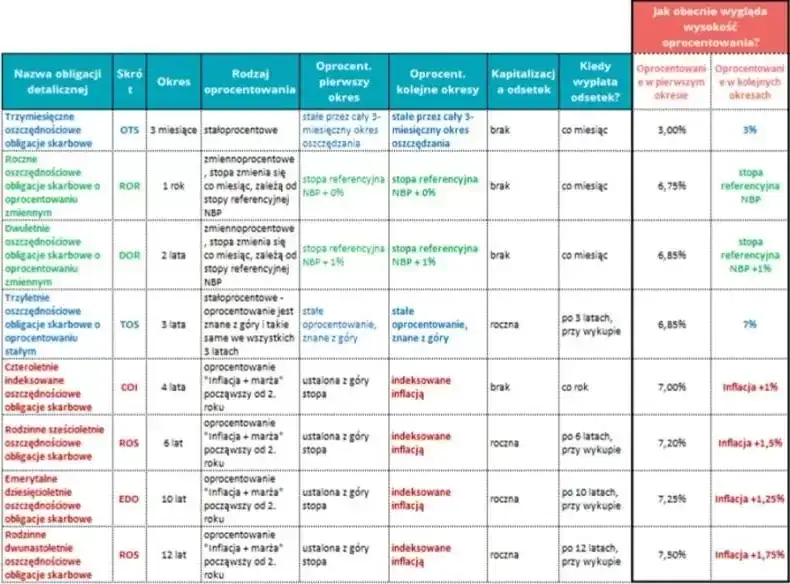

Obligacje Skarbu Państwa to dla wielu inwestorów synonim bezpieczeństwa. Emitowane przez państwo, są uznawane za jedne z najmniej ryzykownych instrumentów finansowych dostępnych na rynku. Ich przewidywalność i gwarancja wypłaty odsetek oraz zwrotu kapitału sprawiają, że są doskonałym wyborem dla osób ceniących sobie spokój i stabilność inwestycji.

Trzyletnie obligacje stałoprocentowe (TOS) to propozycja dla tych, którzy chcą zablokować sobie zysk na dłuższy okres. Na styczeń 2026 roku ich oprocentowanie wynosi 6,25% w skali roku. Oznacza to, że przez cały okres trwania obligacji masz pewność, ile zarobisz, niezależnie od zmian stóp procentowych na rynku. To idealne rozwiązanie, jeśli oczekujesz stabilności i nie chcesz martwić się wahaniami.

Dla osób preferujących elastyczność, Skarb Państwa oferuje roczne obligacje zmiennoprocentowe (ROR) oraz dwuletnie (DOR). W pierwszym miesiącu oprocentowanie ROR wynosi 5,95%, a DOR 6,15%. W kolejnych okresach oprocentowanie ROR jest równe stopie referencyjnej NBP, natomiast DOR to stopa referencyjna NBP powiększona o marżę 0,35%. To sprawia, że zyski z tych obligacji mogą się zmieniać wraz z polityką monetarną banku centralnego, co może być zarówno szansą, jak i wyzwaniem.

Czteroletnie obligacje indeksowane inflacją (COI) oraz dziesięcioletnie (EDO) to mój osobisty faworyt, jeśli chodzi o ochronę kapitału przed inflacją. W pierwszym roku oprocentowanie COI wynosi 6,45%, a EDO 6,70%. W kolejnych latach ich oprocentowanie jest równe wskaźnikowi inflacji powiększonemu o marżę odpowiednio 1,25% dla COI i 1,50% dla EDO. Dzięki temu, nawet jeśli inflacja wzrośnie, Twoje oszczędności nie stracą na wartości, a Ty wciąż będziesz generować realny zysk.

Obligacje korporacyjne to zupełnie inna bajka. Potrafią przynieść znacznie wyższe zyski niż obligacje skarbowe, ze średnim oprocentowaniem w przedziale 8-11% w skali roku. Jednak, jak to często bywa, wyższy potencjał zysku idzie w parze z wyższym ryzykiem. Zawsze powtarzam, że nie ma darmowych obiadów na rynku finansowym.Kluczowym elementem w ocenie obligacji korporacyjnych jest ryzyko kredytowe. To nic innego jak ryzyko, że emitent (firma) nie będzie w stanie spłacić swojego długu. Wiarygodność emitenta zależy od wielu czynników, takich jak jego rating kredytowy, kondycja finansowa, stabilność branży, w której działa, czy nawet reputacja zarządu. Zanim zdecydujesz się na taką inwestycję, musisz przeprowadzić dokładną analizę, bo to od niej zależy bezpieczeństwo Twoich środków.

Oprocentowanie obligacji korporacyjnych jest zazwyczaj zmienne i bazuje na stawce WIBOR 3M lub 6M, powiększonej o marżę. Przykładowo, może to być WIBOR 3M + 4 punkty procentowe. Oznacza to, że Twoje zyski będą się zmieniać w zależności od rynkowych stóp procentowych, ale także od marży, którą emitent jest skłonny zaoferować, aby zachęcić inwestorów do pożyczenia mu pieniędzy. Im wyższa marża, tym zazwyczaj wyższe postrzegane ryzyko.

Jak obliczyć swój zysk? Przykłady krok po kroku

Przejdźmy do konkretów. Poniżej przedstawię symulacje zysku z inwestycji 10 000 zł w najpopularniejsze obligacje skarbowe, uwzględniając prognozy na 2026 rok.

Symulacja zysku z inwestycji 10 000 zł w czteroletnią obligację indeksowaną inflacją (COI)

-

Oprocentowanie w pierwszym roku: 6,45%.

- Zysk brutto w pierwszym roku: 10 000 zł * 6,45% = 645 zł.

-

Oprocentowanie w kolejnych latach (przyjmijmy inflację 2,5% + marża 1,25%): 2,5% + 1,25% = 3,75%.

- Zysk brutto w drugim roku: (10 000 zł + 645 zł) * 3,75% = 399,19 zł (kapitalizacja odsetek).

- Zysk brutto w trzecim roku: (10 000 zł + 645 zł + 399,19 zł) * 3,75% = 414,16 zł.

- Zysk brutto w czwartym roku: (10 000 zł + 645 zł + 399,19 zł + 414,16 zł) * 3,75% = 429,70 zł.

- Całkowity zysk brutto po 4 latach: 645 zł + 399,19 zł + 414,16 zł + 429,70 zł = 1888,05 zł.

- Podatek Belki (19% od zysku): 1888,05 zł * 19% = 358,73 zł.

- Zysk netto po 4 latach: 1888,05 zł - 358,73 zł = 1529,32 zł.

Przeczytaj również: Ile zarabia konsultantka Avon? Prawdziwe kwoty i strategie zysku.

Symulacja zysku z inwestycji 10 000 zł w trzyletnią obligację o stałym oprocentowaniu (TOS)

- Oprocentowanie stałe w skali roku: 6,25%.

- Zysk brutto w pierwszym roku: 10 000 zł * 6,25% = 625 zł.

- Zysk brutto w drugim roku: (10 000 zł + 625 zł) * 6,25% = 664,06 zł (kapitalizacja odsetek).

- Zysk brutto w trzecim roku: (10 000 zł + 625 zł + 664,06 zł) * 6,25% = 705,79 zł.

- Całkowity zysk brutto po 3 latach: 625 zł + 664,06 zł + 705,79 zł = 1994,85 zł.

- Podatek Belki (19% od zysku): 1994,85 zł * 19% = 378,92 zł.

- Zysk netto po 3 latach: 1994,85 zł - 378,92 zł = 1615,93 zł.

Warto pamiętać o podatku Belki, czyli 19% podatku od zysków kapitałowych. Jest on pobierany automatycznie w momencie wykupu obligacji lub wypłaty odsetek, co oznacza, że nie musisz się martwić o jego rozliczanie. Jednakże, jak widać w powyższych symulacjach, znacząco obniża on realny zysk inwestora. Zawsze uwzględniam go w swoich kalkulacjach, aby mieć pełny obraz opłacalności inwestycji.

Najczęstsze pułapki i błędy w inwestowaniu w obligacje

Jednym z niedocenianych ryzyk jest ryzyko płynności. Chociaż obligacje skarbowe są zazwyczaj płynne, wcześniejsze wycofanie środków przed terminem wykupu może wiązać się z pewnymi kosztami. W przypadku obligacji detalicznych Skarbu Państwa, wcześniejszy wykup jest możliwy, ale zazwyczaj wiąże się z potrąceniem części naliczonych odsetek. To istotna kwestia, jeśli wiesz, że możesz potrzebować dostępu do kapitału w krótszym terminie.

Kolejnym błędem jest niedocenianie ryzyka, zwłaszcza w przypadku obligacji korporacyjnych. Wysokie oprocentowanie, które na pierwszy rzut oka wydaje się bardzo atrakcyjne (np. 10-11%), powinno być dla Ciebie sygnałem ostrzegawczym. Rynek nie daje niczego za darmo wyższe odsetki zazwyczaj rekompensują wyższe ryzyko niewypłacalności emitenta. Zawsze powtarzam: nie daj się zwieść samym liczbom, zawsze dokładnie analizuj kondycję finansową spółki i jej wiarygodność.

Obligacje czy lokata bankowa? Porównanie w 2026 roku

W 2026 roku zarówno obligacje, jak i lokaty bankowe mają swoje mocne i słabe strony. Przyjrzyjmy się im w porównaniu:

| Cecha | Obligacje | Lokata Bankowa |

|---|---|---|

| Oprocentowanie (skarbowe) | 5,95% - 6,70% (w pierwszym roku, zmienne/indeksowane inflacją) | Zazwyczaj niższe (np. 4-5% dla standardowych lokat) |

| Oprocentowanie (korporacyjne) | Średnio 8-11% (zależne od emitenta i ryzyka) | Nie dotyczy |

| Bezpieczeństwo | Bardzo wysokie (skarbowe), zmienne (korporacyjne) | Wysokie (do 100 000 EUR gwarantowane przez BFG) |

| Elastyczność/Płynność | Możliwy wcześniejszy wykup (z potrąceniem odsetek) | Zazwyczaj utrata wszystkich odsetek przy wcześniejszej wypłacie |

| Podatek Belki | 19% od zysków (pobierany automatycznie) | 19% od zysków (pobierany automatycznie) |

| Ochrona przed inflacją | Dostępne obligacje indeksowane inflacją (COI, EDO) | Brak bezpośredniej ochrony, realny zysk może być niższy niż inflacja |

| Ryzyko | Niskie (skarbowe), wyższe (korporacyjne - ryzyko kredytowe) | Bardzo niskie (ryzyko bankructwa banku pokrywa BFG) |

Na podstawie powyższego porównania, mogę doradzić, że jeśli zależy Ci na maksymalnym bezpieczeństwie i pewności zysku, a także na ochronie przed inflacją, obligacje skarbowe będą lepszym wyborem niż lokata bankowa w 2026 roku, oferując często wyższe oprocentowanie. Jeśli natomiast jesteś gotów podjąć większe ryzyko dla potencjalnie wyższych zysków i masz możliwość dokładnej analizy emitenta, obligacje korporacyjne mogą być interesującą alternatywą. Lokaty bankowe sprawdzą się dla osób, które cenią sobie prostotę i nie chcą angażować się w analizę, akceptując niższe oprocentowanie.

Dla kogo obligacje są najlepszą inwestycją w 2026 roku?

- Dla inwestorów ceniących bezpieczeństwo i stabilność kapitału, którzy chcą unikać ryzyka rynkowego.

- Dla osób poszukujących przewidywalnych i pewnych zysków, często wyższych niż te oferowane przez lokaty bankowe.

- Dla tych, którzy chcą chronić swoje oszczędności przed inflacją, dzięki obligacjom indeksowanym inflacją (COI, EDO).

- Dla inwestorów z dłuższym horyzontem inwestycyjnym (np. 3-10 lat), którzy nie potrzebują szybkiego dostępu do kapitału.

- Dla osób, które chcą zdywersyfikować swój portfel, dodając do niego bezpieczny składnik.

- Dla inwestorów, którzy są gotowi zaakceptować wyższe ryzyko w zamian za potencjalnie znacznie większe zyski.

- Dla osób posiadających wiedzę i czas na dokładną analizę kondycji finansowej i wiarygodności emitenta.

- Dla tych, którzy chcą aktywnie zarządzać swoim portfelem i szukać okazji na rynku Catalyst.

- Dla inwestorów z doświadczeniem, którzy rozumieją mechanizmy rynkowe i potrafią ocenić ryzyko kredytowe.