W dzisiejszych czasach, gdy stopy procentowe potrafią być zmienne, a inflacja realnie wpływa na wartość naszych oszczędności, decyzja o ulokowaniu pieniędzy wymaga przemyślenia. Wielu z nas zastanawia się, ile można zarobić na lokacie 3-miesięcznej i czy w ogóle warto. Jako Olaf Jasiński, z mojego doświadczenia wiem, że kluczem do świadomej decyzji inwestycyjnej jest zrozumienie mechanizmów rządzących zyskiem, poznanie czynników wpływających na jego wysokość oraz umiejętność wyszukania najkorzystniejszych ofert. Ten artykuł pomoże Ci krok po kroku obliczyć potencjalny zysk, wyjaśni zawiłości podatku Belki i wskaże, na co zwrócić uwagę, aby Twoje pieniądze pracowały dla Ciebie efektywnie.

Ile naprawdę zarobisz na lokacie 3-miesięcznej? Kluczowe fakty o zyskach i podatkach.

- Standardowe oprocentowanie lokat 3-miesięcznych na początku 2026 roku wynosi od 4,5% do 6,0% w skali roku, a promocyjne oferty mogą sięgać nawet 7,0%.

- Od każdego zysku z lokaty bankowej obligatoryjnie pobierany jest 19% podatek od zysków kapitałowych (podatek Belki).

- Oprocentowanie lokat zawsze podawane jest w skali roku, dlatego dla lokaty 3-miesięcznej należy je proporcjonalnie przeliczyć.

- Realny zysk z lokaty jest pomniejszany przez inflację, co może sprawić, że siła nabywcza pieniędzy nie wzrośnie lub nawet zmaleje.

- Najwyższe oprocentowanie często wiąże się z dodatkowymi warunkami, takimi jak status nowego klienta, wpłata "nowych środków" czy założenie konta.

Jak realnie oszacować zysk z lokaty 3-miesięcznej?

Zanim zaczniesz liczyć: Co tak naprawdę oznacza oprocentowanie lokaty?

Zacznijmy od podstaw. Kiedy bank ogłasza, że oferuje lokatę z oprocentowaniem na przykład 5% lub 6% rocznie, zawsze musisz pamiętać, że ta wartość podana jest w skali roku (p.a. - per annum). Niezależnie od tego, czy lokata trwa tydzień, miesiąc czy właśnie trzy miesiące, banki komunikują oprocentowanie jako stawkę roczną. Dla lokaty 3-miesięcznej oznacza to, że aby poznać rzeczywisty zysk, musisz proporcjonalnie przeliczyć ten wskaźnik na okres około 90 dni. To podstawowa zasada, którą zawsze podkreślam moim klientom.

Oprocentowanie w skali roku a realny zarobek w 3 miesiące poznaj różnicę

Skoro oprocentowanie jest roczne, to dla lokaty 3-miesięcznej musimy je odpowiednio skorygować. Jeśli bank oferuje 5% w skali roku, to w ciągu kwartału (czyli 1/4 roku) zarobisz nominalnie około 1/4 z tych 5%. Przykładowo, lokując 10 000 zł na 3 miesiące z oprocentowaniem 5% rocznie, Twój nominalny zysk przed opodatkowaniem wyniesie około 125 zł (10 000 zł * 5% / 4). To pokazuje, że choć procenty wyglądają atrakcyjnie, dla krótkich terminów kwoty zysków nie są astronomiczne, co jest kluczowe dla realistycznego planowania.

Podatek Belki: Dlaczego Twój zysk będzie o 19% mniejszy?

Niestety, jest jeden czynnik, który znacząco obniża realny zysk z każdej lokaty to podatek od zysków kapitałowych, powszechnie znany jako podatek Belki. Jego stawka wynosi 19% i jest on pobierany obligatoryjnie od każdego wypracowanego zysku. Co ważne, nie musisz się tym martwić osobiście bank automatycznie potrąca tę kwotę i odprowadza ją do urzędu skarbowego. To oznacza, że Twój zysk netto, czyli ten, który faktycznie trafi na Twoje konto, będzie o niemal jedną piątą niższy niż nominalna kwota odsetek. W moich kalkulacjach zawsze uwzględniam ten podatek, aby pokazać klientom prawdziwy obraz sytuacji.

Krok po kroku: Obliczanie zysku z lokaty 3-miesięcznej

Niezbędny wzór, który musisz znać, by obliczyć swój dochód

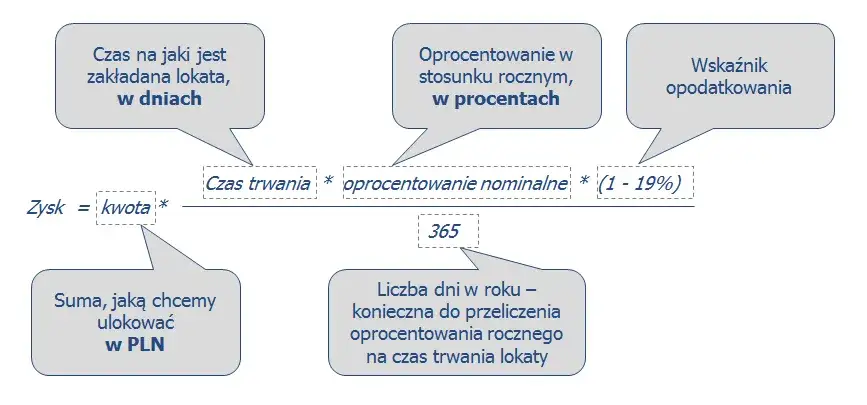

Aby precyzyjnie obliczyć zysk netto z lokaty 3-miesięcznej, warto posłużyć się prostym wzorem. Pamiętaj, że liczba dni w roku kalendarzowym wynosi 365. Wzór na obliczenie zysku netto wygląda następująco:

Zysk netto = (Kwota lokaty * Oprocentowanie roczne * Liczba dni lokaty / 365) * 0,81

Gdzie:

- Kwota lokaty to kapitał, który wpłacasz.

- Oprocentowanie roczne to stawka podana przez bank (np. 0,05 dla 5%).

- Liczba dni lokaty to faktyczny okres trwania lokaty, zazwyczaj około 90-92 dni dla lokaty 3-miesięcznej.

- 0,81 to współczynnik uwzględniający podatek Belki (100% - 19% = 81%).

Ten wzór pozwala mi zawsze szybko oszacować realny zarobek, zanim zdecyduję się na konkretną ofertę.

Przykład 1: Ile zarobisz, lokując 5 000 zł na standardowej lokacie?

Załóżmy, że decydujesz się ulokować 5 000 zł na 90 dni, a bank oferuje standardowe oprocentowanie 5,0% w skali roku. Zastosujmy nasz wzór:

- Nominalny zysk przed opodatkowaniem: (5 000 zł * 0,05 * 90 / 365) = 61,64 zł

- Podatek Belki (19%): 61,64 zł * 0,19 = 11,71 zł

- Zysk netto: 61,64 zł - 11,71 zł = 49,93 zł

Jak widać, z 5000 zł po trzech miesiącach realnie zostanie nam około 50 zł zysku. To pokazuje, że nawet przy standardowym oprocentowaniu, każda złotówka ma znaczenie.

Przykład 2: Jak wygląda zysk przy kapitale 20 000 zł i promocyjnym oprocentowaniu?

Teraz rozważmy większą kwotę i nieco lepsze oprocentowanie. Inwestujesz 20 000 zł na 90 dni, a bank kusi promocyjnym oprocentowaniem 6,5% w skali roku:

- Nominalny zysk przed opodatkowaniem: (20 000 zł * 0,065 * 90 / 365) = 320,55 zł

- Podatek Belki (19%): 320,55 zł * 0,19 = 60,91 zł

- Zysk netto: 320,55 zł - 60,91 zł = 259,64 zł

Przy większym kapitale i wyższym oprocentowaniu zysk netto jest już znacznie bardziej odczuwalny. Prawie 260 zł po trzech miesiącach to już kwota, która może skłonić do działania.

Przykład 3: Lokata na 50 000 zł analiza maksymalnego potencjału

Dla tych, którzy dysponują większymi środkami i szukają najwyższych ofert, przyjmijmy kwotę 50 000 zł i najwyższe promocyjne oprocentowanie 7,0% w skali roku na 90 dni. Pamiętajmy, że takie oferty często mają limity kwotowe, więc zawsze warto to sprawdzić.

- Nominalny zysk przed opodatkowaniem: (50 000 zł * 0,07 * 90 / 365) = 863,01 zł

- Podatek Belki (19%): 863,01 zł * 0,19 = 164,00 zł

- Zysk netto: 863,01 zł - 164,00 zł = 699,01 zł

W tym przypadku, przy maksymalnym wykorzystaniu promocyjnej oferty, zysk netto zbliża się do 700 zł. To pokazuje, że odpowiednie zarządzanie kapitałem i wybór atrakcyjnej oferty potrafią przynieść zauważalne korzyści, nawet w krótkim terminie.

Co wpływa na wysokość zarobku z lokaty?

Stopy procentowe NBP: Dlaczego ich poziom jest kluczowy dla Twoich oszczędności?

Poziom stóp procentowych ustalany przez Radę Polityki Pieniężnej (RPP) przy Narodowym Banku Polskim ma bezpośrednie przełożenie na oprocentowanie lokat bankowych. Kiedy stopy rosną, banki są zmuszone oferować wyższe oprocentowanie, aby przyciągnąć depozyty. Z kolei ich obniżanie skutkuje spadkiem atrakcyjności ofert oszczędnościowych. Na początku 2026 roku, po serii podwyżek w latach 2022-2023 i okresie stabilizacji, rynek oczekuje utrzymania obecnego poziomu lub niewielkich korekt. To sprawia, że oprocentowanie lokat jest relatywnie stabilne, co pozwala na bardziej przewidywalne planowanie.

"Nowe środki" i "nowy klient" jak wykorzystać te statusy na swoją korzyść?

Banki często stosują strategie marketingowe, aby przyciągnąć nowych klientów lub pozyskać dodatkowy kapitał. Stąd też pojawiają się oferty lokat z wyższym oprocentowaniem, skierowane do osób, które spełniają określone warunki. Status "nowego klienta" oznacza zazwyczaj, że nie miałeś wcześniej żadnych relacji z danym bankiem. Z kolei "nowe środki" to kwota, która przekracza Twoje saldo na określony dzień (tzw. dzień bazowy). Wykorzystanie tych statusów to świetna okazja, by skorzystać z naprawdę atrakcyjnych ofert, które są niedostępne dla stałych klientów. Zawsze radzę, aby przed założeniem lokaty dokładnie sprawdzić, czy kwalifikujesz się do promocyjnego oprocentowania.

Ukryte haczyki: Produkty dodatkowe, które bank może Ci zaproponować

Niestety, promocyjne oferty lokat często wiążą się z dodatkowymi warunkami, które mogą obniżyć ich realną atrakcyjność. Z mojego doświadczenia wiem, że banki potrafią być bardzo kreatywne w tym zakresie. Oto najczęstsze "haczyki":

- Konieczność założenia konta osobistego: Często, aby skorzystać z promocyjnej lokaty, musisz otworzyć rachunek bieżący w danym banku.

- Aktywne korzystanie z karty płatniczej: Niektóre banki wymagają regularnych transakcji kartą lub osiągnięcia określonego obrotu w miesiącu.

- Zakup dodatkowych produktów: Może to być ubezpieczenie, fundusz inwestycyjny czy inne produkty bankowe. Zawsze dokładnie analizuj, czy te dodatkowe produkty są Ci potrzebne i czy ich koszty nie przewyższą zysku z lokaty.

- Zgody marketingowe: Bank może wymagać wyrażenia zgód na kontakt marketingowy, co może skutkować zwiększoną liczbą telefonów czy maili.

Zawsze dokładnie czytaj regulamin promocji, aby uniknąć nieprzyjemnych niespodzianek i upewnić się, że realny zysk nie zostanie zniwelowany przez dodatkowe opłaty.

Limit kwoty na lokacie: Dlaczego nie zawsze możesz ulokować tyle, ile chcesz?

Wiele promocyjnych lokat, zwłaszcza tych z najwyższym oprocentowaniem, ma ściśle określone limity kwotowe. Oznacza to, że banki oferują atrakcyjną stawkę tylko do pewnej maksymalnej kwoty, na przykład do 20 000 zł lub 50 000 zł. Jeśli dysponujesz większym kapitałem, musisz liczyć się z tym, że nadwyżka zostanie oprocentowana znacznie niżej, lub będziesz musiał skorzystać z innej, mniej atrakcyjnej oferty. To ważny aspekt, który zawsze uwzględniam w moich analizach nie zawsze najwyższy procent dotyczy całej kwoty, którą chcemy ulokować.

Gdzie szukać najlepszych lokat 3-miesięcznych?

Rankingi lokat: Jak czytać je ze zrozumieniem i wybrać mądrze?

Skuteczne wyszukiwanie najlepszych lokat 3-miesięcznych wymaga korzystania z dostępnych narzędzi, takich jak rankingi i porównywarki lokat. Są one bardzo pomocne, ale trzeba wiedzieć, jak je czytać ze zrozumieniem. Oto moje wskazówki:

- Nie patrz tylko na nominalne oprocentowanie: Zawsze szukaj informacji o oprocentowaniu netto, czyli po odliczeniu podatku Belki.

- Analizuj warunki dodatkowe: Sprawdź, czy oferta jest dla "nowego klienta", czy wymaga "nowych środków", założenia konta lub zakupu innych produktów.

- Zwróć uwagę na limity kwotowe: Upewnij się, że cała kwota, którą chcesz ulokować, będzie objęta promocyjnym oprocentowaniem.

- Sprawdź okres obowiązywania promocji: Niektóre oferty są krótkotrwałe, więc warto działać szybko.

- Czytaj mały druk: Diabeł tkwi w szczegółach, dlatego zawsze zapoznaj się z regulaminem lokaty.

Dzięki takiemu podejściu unikniesz rozczarowań i wybierzesz ofertę, która faktycznie będzie dla Ciebie najkorzystniejsza.

Najczęstsze widełki oprocentowania: Czego możesz się spodziewać?

Na początku 2026 roku, obserwując rynek, mogę powiedzieć, że oprocentowanie standardowych, 3-miesięcznych lokat bankowych w Polsce waha się w przedziale od 4,5% do 6,0% w skali roku. Jeśli chodzi o oferty promocyjne, często obwarowane dodatkowymi warunkami (jak np. dla nowych klientów czy za założenie konta), mogą one sięgać nawet 7,0% w skali roku. To są realne widełki, w których możesz się poruszać, szukając idealnej lokaty.

Czy promocyjne oferty na 7% rocznie faktycznie się opłacają?

Ofertę na 7% rocznie zawsze warto dokładnie przeanalizować. Choć nominalnie wygląda bardzo atrakcyjnie, często wiąże się z najbardziej restrykcyjnymi warunkami. Może to być konieczność bycia nowym klientem, bardzo niskie limity kwotowe (np. tylko do 10 000 zł), a także wymóg zakupu produktów dodatkowych, które mogą generować koszty. W mojej ocenie, takie oferty są świetne dla osób, które idealnie pasują do profilu wymaganego przez bank i są w stanie spełnić wszystkie warunki bez ponoszenia dodatkowych opłat. Dla innych, nieco niżej oprocentowana, ale mniej wymagająca lokata, może okazać się bardziej opłacalna w ostatecznym rozrachunku.

Lokata 3-miesięczna: Czy to zawsze najlepszy wybór?

Inflacja kontra zysk z lokaty: Czy Twoje pieniądze naprawdę zyskują na wartości?

To jest jedno z najważniejszych pytań, które zawsze zadaję moim klientom. Nominalny zysk z lokaty to jedno, ale realny zysk to coś zupełnie innego musimy go rozpatrywać w kontekście inflacji. Jeśli lokata jest oprocentowana na 5,5% rocznie, a inflacja w tym samym okresie wynosi 4% w skali roku, to Twój realny zysk, czyli wzrost siły nabywczej pieniędzy, jest znacznie niższy niż te 5,5%. W praktyce, po odjęciu inflacji i podatku Belki, może się okazać, że Twoje oszczędności ledwo utrzymują swoją wartość, a w niektórych przypadkach nawet realnie tracą. Zawsze warto mieć to na uwadze, aby nie ulec złudzeniu wysokiego oprocentowania.

Elastyczność vs. zysk: Kiedy krótki termin depozytu jest jego największą zaletą?

Mimo że lokaty krótkoterminowe, takie jak 3-miesięczne, nie zawsze oferują najwyższe zyski, mają jedną niekwestionowaną zaletę: elastyczność. Po zakończeniu okresu lokaty masz szybki dostęp do swojego kapitału wraz z wypracowanymi odsetkami. To sprawia, że są one idealnym rozwiązaniem dla środków przeznaczonych na fundusz awaryjny, który powinien być łatwo dostępny, lub na planowane wydatki w krótkim terminie. W takich sytuacjach elastyczność i płynność kapitału są często ważniejsze niż maksymalizacja zysku, a lokata 3-miesięczna doskonale spełnia te kryteria.

Przeczytaj również: Ile zarabia konsultantka Avon? Prawdziwe kwoty i strategie zysku.

Alternatywy dla lokat krótkoterminowych: Co jeszcze warto rozważyć?

Rynek finansowy oferuje różnorodne możliwości dla oszczędzających. Lokaty 3-miesięczne to tylko jedna z opcji. Warto rozważyć również inne alternatywy, które mogą lepiej pasować do Twoich celów i horyzontu inwestycyjnego:

- Konta oszczędnościowe: Zazwyczaj oferują niższe oprocentowanie niż lokaty, ale zapewniają większą elastyczność i brak blokady kapitału możesz wpłacać i wypłacać środki w dowolnym momencie (często jedna darmowa wypłata w miesiącu).

- Obligacje skarbowe: Mogą być indeksowane inflacją (np. obligacje czteroletnie COI), co chroni kapitał przed utratą wartości. Oferują stabilne, choć często niższe niż lokaty promocyjne, oprocentowanie, ale na dłuższy termin.

- Fundusze pieniężne: To opcja dla osób, które akceptują nieco większe ryzyko w zamian za potencjalnie wyższy zysk. Inwestują w krótkoterminowe instrumenty dłużne, ale wartość jednostki może ulegać wahaniom.

Zawsze zachęcam do dywersyfikacji i dopasowania produktów do indywidualnych potrzeb. Nie ma jednego, uniwersalnie najlepszego rozwiązania.