Oprocentowanie kredytu we frankach: zrozum, jak SARON i marża banku wpływają na Twoją ratę

- Oprocentowanie kredytu frankowego składa się ze stałej marży banku i zmiennego wskaźnika referencyjnego.

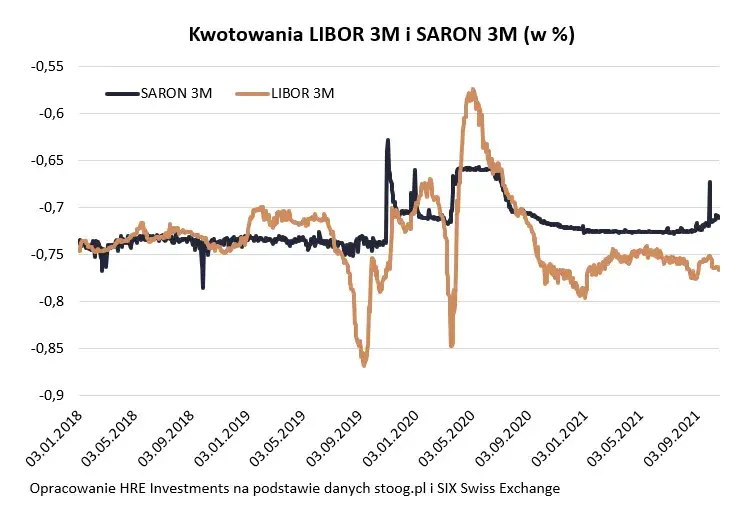

- Historyczny wskaźnik LIBOR CHF został zastąpiony przez SARON (Swiss Average Rate Overnight) powiększony o stały spread korygujący.

- SARON to wiarygodny, jednodniowy wskaźnik oparty na transakcjach, a w umowach kredytowych stosuje się jego składaną wersję (np. SARON 1M Compound Rate).

- Obecnie SARON 3M oscyluje wokół 1,3-1,4%, zależnie od decyzji Szwajcarskiego Banku Narodowego (SNB).

- Kluczowym problemem prawnym było stosowanie przez banki 0% oprocentowania zamiast ujemnego LIBOR-u, co jest podstawą roszczeń o klauzule abuzywne.

- Ugody z bankami często polegają na konwersji kredytu na PLN z oprocentowaniem opartym na wskaźniku WIBOR.

Jak jest liczone oprocentowanie Twojego kredytu we frankach?

Oprocentowanie Twojego kredytu we frankach szwajcarskich, podobnie jak większości kredytów zmiennoprocentowych, składa się z dwóch głównych, współzależnych elementów. Są to: stała marża banku oraz zmienny wskaźnik referencyjny. Oba te składniki są kluczowe dla ostatecznej wysokości Twojej miesięcznej raty i, co ważne, ich zrozumienie jest podstawą do analizy Twojej umowy kredytowej.

- Marża banku: Jest to stała wartość, która została określona w Twojej umowie kredytowej i stanowi zysk banku. Jej wysokość nie zmienia się w trakcie trwania kredytu, chyba że umowa przewiduje inne, często kwestionowane przez sądy, mechanizmy.

- Wskaźnik referencyjny: To zmienna część oprocentowania, która odzwierciedla koszt pieniądza na rynku międzybankowym. Historycznie dla kredytów frankowych był to wskaźnik LIBOR CHF, a obecnie, po jego wycofaniu, jest to SARON. Wartość tego wskaźnika zmienia się w czasie, bezpośrednio wpływając na wysokość Twojej raty.

Koniec ery LIBOR-u: co musisz wiedzieć o wskaźniku SARON?

Zmiana wskaźnika referencyjnego to jedno z najważniejszych wydarzeń dla frankowiczów w ostatnich latach. W mojej ocenie, każdy kredytobiorca powinien dokładnie zrozumieć, dlaczego do niej doszło i jakie ma to konsekwencje dla jego zobowiązania.

Dlaczego LIBOR zniknął i co to oznacza dla Twojego kredytu?

Wskaźnik LIBOR (London Interbank Offered Rate) przez lata był globalnym punktem odniesienia dla wielu produktów finansowych, w tym kredytów hipotecznych we frankach szwajcarskich. Jednakże, z końcem 2021 roku, publikacja wskaźnika LIBOR CHF została zaprzestana. Powodem były liczne skandale manipulacji oraz dążenie regulatorów do zwiększenia transparentności i wiarygodności wskaźników referencyjnych. W jego miejsce banki musiały wprowadzić nowy wskaźnik, zgodnie z rozporządzeniem wykonawczym Komisji Europejskiej. Dla kredytów frankowych stał się nim SARON (Swiss Average Rate Overnight) powiększony o stały spread korygujący. Ta zmiana miała bezpośrednie przełożenie na sposób obliczania oprocentowania Twojego kredytu.

SARON: czym jest nowy wskaźnik i jak wpływa na Twoją ratę?

SARON, czyli Swiss Average Rate Overnight, to szwajcarski, jednodniowy wskaźnik referencyjny typu overnight. Co go wyróżnia? Jest on obliczany na podstawie rzeczywistych transakcji na szwajcarskim rynku międzybankowym, co czyni go znacznie bardziej wiarygodnym i transparentnym niż jego poprzednik, LIBOR. Dla umów kredytowych nie stosuje się jednak jednodniowego SARON-u wprost, lecz tzw. składany SARON (ang. compound rate), na przykład SARON 1M Compound Rate lub SARON 3M Compound Rate. Jest to średnia stóp procentowych z danego okresu, np. jednego lub trzech miesięcy. Obecnie, SARON 3M oscyluje wokół 1,3-1,4%, a jego notowania są ściśle powiązane z decyzjami Szwajcarskiego Banku Narodowego (SNB) dotyczącymi polityki monetarnej.

Najważniejsze cechy SARON-u:

- Jest to wskaźnik jednodniowy (overnight), oparty na rzeczywistych transakcjach.

- Charakteryzuje się wysoką transparentnością i wiarygodnością.

- Dla kredytów stosuje się jego składaną wersję (np. SARON 1M, SARON 3M), czyli uśrednioną wartość z danego okresu.

- Jego wysokość jest bezpośrednio zależna od polityki Szwajcarskiego Banku Narodowego.

Jak banki stosują SARON w praktyce? Wyjaśniamy składaną stopę procentową

Zrozumienie, jak banki stosują składany SARON, jest kluczowe dla każdego kredytobiorcy. Składany SARON to nic innego jak średnia arytmetyczna dziennych wartości SARON-u z określonego okresu, np. miesiąca (SARON 1M Compound Rate) lub kwartału (SARON 3M Compound Rate). Banki obliczają tę średnią na koniec danego okresu referencyjnego i na jej podstawie ustalają wysokość oprocentowania na kolejny okres. Przykładowo, jeśli Twoja umowa przewiduje SARON 3M, bank będzie zbierał dzienne wartości SARON-u przez trzy miesiące, wyliczy z nich średnią, a następnie zastosuje ją do Twojego kredytu przez kolejne trzy miesiące, aż do następnego okresu ustalania stopy. To sprawia, że Twoja rata reaguje na zmiany na rynku szwajcarskim, ale z pewnym opóźnieniem, wynikającym z uśredniania.

Kontrowersje wokół oprocentowania: czy Twój bank działał uczciwie?

Kwestia oprocentowania kredytów frankowych to nie tylko suche liczby, ale także źródło wielu sporów prawnych. Z mojego doświadczenia wynika, że to właśnie tutaj leży jeden z największych problemów, który doprowadził do tysięcy pozwów sądowych.

Problem ujemnego LIBOR-u: Czy bank zabrał Ci część zysków?

Przez wiele lat, aż do 2022 roku, wskaźnik LIBOR CHF utrzymywał się na ujemnym poziomie. Była to sytuacja bezprecedensowa, której wiele umów kredytowych po prostu nie przewidywało. Banki często stosowały praktykę, w której, jeśli suma marży i ujemnego LIBOR-u była niższa od zera, oprocentowanie było ustalane na poziomie 0%, zamiast na faktycznej ujemnej wartości. To oznaczało, że kredytobiorcy nie mogli w pełni korzystać z dobrodziejstw ujemnych stóp procentowych, podczas gdy banki w pełni obciążały ich wzrostem wskaźnika. Moim zdaniem, jest to jeden z kluczowych argumentów podnoszonych w sporach sądowych jako klauzula abuzywna, ponieważ narusza równowagę stron umowy i jest sprzeczne z dobrymi obyczajami.

Jak sprawdzić, czy Twoja umowa zawiera klauzule abuzywne dotyczące oprocentowania?

Analizując umowy kredytowe moich klientów, często natrafiam na zapisy dotyczące oprocentowania, które są kwestionowane przez sądy jako klauzule abuzywne. Zwróć uwagę na te, które dają bankom jednostronną możliwość zmiany wysokości oprocentowania lub sposobu jego naliczania bez jasnych, obiektywnych kryteriów. Szczególnie problematyczne są te, które niejasno regulowały kwestie ujemnych stóp procentowych, prowadząc do wspomnianej praktyki zerowania oprocentowania. Orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej (TSUE) wielokrotnie stawało po stronie konsumentów, podkreślając konieczność transparentności i uczciwości w formułowaniu warunków umownych. Jeśli bank nie wyjaśnił Ci w sposób jasny i zrozumiały, jak będzie postępował w przypadku ujemnego wskaźnika, masz silne podstawy do roszczeń.

Na co zwrócić uwagę w umowie:

- Zapisy dotyczące możliwości jednostronnej zmiany oprocentowania przez bank.

- Brak precyzyjnych zasad postępowania w przypadku ujemnego wskaźnika referencyjnego.

- Formuły obliczania oprocentowania, które są niezrozumiałe dla przeciętnego konsumenta.

- Brak informacji o ryzyku związanym z ujemnymi stopami procentowymi.

Najnowsze wyroki TSUE i sądów krajowych w sprawie oprocentowania: co mówią sędziowie?

Trend w orzecznictwie, zarówno Trybunału Sprawiedliwości UE, jak i sądów krajowych w Polsce, jest dla frankowiczów coraz bardziej korzystny. Sędziowie coraz częściej uznają niejasne i nieuczciwe warunki dotyczące oprocentowania za abuzywne. Wiele wyroków potwierdza, że praktyka zerowania ujemnego LIBOR-u jest niedozwolona. Takie rozstrzygnięcia mogą prowadzić do unieważnienia całej umowy kredytowej, co w mojej ocenie jest najlepszym możliwym scenariuszem dla kredytobiorcy. Sądy podkreślają, że konsument musi mieć pełną świadomość wszystkich konsekwencji ekonomicznych umowy, a bank nie może jednostronnie narzucać niekorzystnych dla niego rozwiązań.

Oprocentowanie kredytu po unieważnieniu umowy lub ugodzie z bankiem

Zarówno wygrana w sądzie, jak i zawarcie ugody z bankiem, diametralnie zmieniają zasady dotyczące oprocentowania Twojego kredytu. Warto zrozumieć te różnice, aby móc świadomie podjąć decyzję o dalszych krokach.

Jak wygląda rozliczenie odsetek po wygranej sprawie w sądzie?

W przypadku unieważnienia umowy kredytowej w sądzie, traktuje się ją jako nigdy niezawartą. Oznacza to, że bank musi zwrócić wszystkie pobrane od Ciebie odsetki, a Ty jako kredytobiorca rozliczasz się jedynie z kapitału, który faktycznie otrzymałeś. Jest to niezwykle korzystne rozwiązanie, ponieważ eliminuje całe oprocentowanie, zarówno marżę, jak i wskaźnik referencyjny, z Twojego zobowiązania. W praktyce oznacza to, że bank zwraca Ci nadpłacone kwoty, a Ty spłacasz jedynie pożyczony kapitał, często z odsetkami ustawowymi za opóźnienie od daty wezwania do zapłaty.

Ugoda z bankiem: Jak zmieni się oprocentowanie po przejściu na PLN i WIBOR?

Banki oferują programy ugód, które polegają na konwersji kredytu z CHF na PLN. W takim scenariuszu Twój kredyt staje się kredytem złotówkowym, a jego oprocentowanie jest ustalane na zupełnie nowych zasadach. Oparto je na wskaźniku WIBOR (np. 3M lub 6M) powiększonym o nową, negocjowaną marżę banku. To całkowicie zmienia zasady oprocentowania i uzależnia je od stóp procentowych w Polsce, ustalanych przez Narodowy Bank Polski, a nie od decyzji Szwajcarskiego Banku Narodowego. W mojej ocenie, jest to istotna zmiana ryzyka, którą należy dokładnie przeanalizować.

Kluczowe zmiany po ugodzie:

- Kredyt zostaje przeliczony na złotówki, eliminując ryzyko kursowe.

- Oprocentowanie jest oparte na wskaźniku WIBOR (np. 3M lub 6M).

- Wysokość marży banku jest ustalana na nowo w drodze negocjacji.

- Rata staje się zależna od polityki monetarnej NBP, a nie SNB.

Porównanie ryzyka: oprocentowanie oparte na SARON vs. oprocentowanie na WIBOR

Zarówno oprocentowanie oparte na SARON, jak i na WIBOR, wiąże się z pewnymi ryzykami. Jako ekspert, zawsze zachęcam do dokładnej analizy, która opcja jest dla Ciebie korzystniejsza w dłuższej perspektywie.

| Oprocentowanie SARON (CHF) | Oprocentowanie WIBOR (PLN) |

|---|---|

| Zależne od polityki Szwajcarskiego Banku Narodowego (SNB). | Zależne od polityki Narodowego Banku Polskiego (NBP). |

| Ryzyko walutowe (zmiany kursu CHF/PLN) znacząco wpływa na wysokość raty i zadłużenia. | Brak ryzyka walutowego. |

| Notowania SARON są historycznie niższe niż WIBOR, ale wiążą się z ryzykiem kursowym. | Notowania WIBOR są historycznie wyższe niż SARON, ale brak ryzyka walutowego. |

| Zmiany stóp procentowych w Szwajcarii wpływają bezpośrednio na ratę. | Zmiany stóp procentowych w Polsce wpływają bezpośrednio na ratę. |

| Wskaźnik SARON jest uznawany za bardziej transparentny i wiarygodny niż LIBOR. | WIBOR jest obecnie w procesie zastępowania przez WIRON, co wprowadza dodatkową niepewność. |

Jak oprocentowanie wpływa na Twoją przyszłość finansową?

Zrozumienie, jak oprocentowanie wpływa na Twoje finanse, to podstawa do planowania przyszłości. Niezależnie od tego, czy nadal masz kredyt we frankach, czy rozważasz ugodę, musisz być świadomy potencjalnych zmian.

Analiza wrażliwości: Jak zmiana SARON o 0,5% wpłynie na Twoją miesięczną ratę?

Analiza wrażliwości oprocentowania to narzędzie, które pozwala ocenić, jak hipotetyczne zmiany wskaźnika referencyjnego wpłyną na Twoją miesięczną ratę. Wyobraź sobie, że Twój kredyt wynosi 300 000 CHF, a marża banku to 1%. Jeśli SARON wzrośnie o 0,5%, z 1,3% do 1,8%, to Twoje oprocentowanie również wzrośnie o 0,5%. Choć 0,5% może wydawać się niewielką liczbą, w skali dużego kredytu i długiego okresu spłaty, może to oznaczać znaczący wzrost miesięcznej raty. Zachęcam Cię do wykonania takiej analizy na swoim konkretnym przykładzie, używając dostępnych kalkulatorów online lub prosząc o pomoc doradcę. To pozwoli Ci lepiej zrozumieć potencjalne ryzyka i przygotować się na przyszłe zmiany.

Przeczytaj również: Bank dla zadłużonych? Prawda o konsolidacji i wyjściu z długów

Długoterminowe prognozy dla stóp procentowych w Szwajcarii: co czeka frankowiczów?

Przyszłe notowania SARON są ściśle powiązane z polityką monetarną Szwajcarskiego Banku Narodowego (SNB) oraz ogólną sytuacją gospodarczą w Szwajcarii i na świecie. SNB podejmuje decyzje dotyczące stóp procentowych, mając na uwadze stabilność cen i wzrost gospodarczy. Choć trudno jest o konkretne długoterminowe prognozy, kredytobiorcy powinni bacznie monitorować komunikaty i decyzje SNB. W mojej ocenie, kluczowe będzie śledzenie inflacji w Szwajcarii i globalnych trendów gospodarczych, które mogą skłonić SNB do podwyżek lub obniżek stóp. Bądź na bieżąco z informacjami rynkowymi, aby móc reagować na ewentualne zmiany.