Procedura upadłości konsumenckiej w Polsce co musisz wiedzieć o drodze do oddłużenia

- Wniosek o upadłość konsumencką składa się wyłącznie elektronicznie przez Krajowy Rejestr Zadłużonych (KRZ).

- Syndyk przejmuje zarząd nad majątkiem upadłego, sporządza spis inwentarza, szacuje jego wartość i przystępuje do likwidacji.

- Sąd ustala indywidualny plan spłaty wierzycieli, biorąc pod uwagę sytuację życiową i zarobkową dłużnika.

- Po wykonaniu planu spłaty, sąd wydaje postanowienie o umorzeniu pozostałych zobowiązań, co prowadzi do oddłużenia.

- Należy pamiętać, że nie wszystkie długi podlegają umorzeniu, np. alimenty czy grzywny sądowe.

- Doprowadzenie do niewypłacalności wskutek rażącego niedbalstwa nie blokuje już ogłoszenia upadłości, choć może wpłynąć na warunki planu spłaty.

Kto może ogłosić upadłość konsumencką i kiedy to dobre rozwiązanie?

Upadłość konsumencką może ogłosić każda osoba fizyczna, która nie prowadzi działalności gospodarczej i stała się niewypłacalna, czyli utraciła zdolność do regulowania swoich wymagalnych zobowiązań pieniężnych. Z mojego doświadczenia wynika, że upadłość jest rekomendowanym rozwiązaniem dla osób, które znalazły się w prawdziwej, trwałej niewypłacalności i nie widzą realnej możliwości samodzielnego wyjścia z długów. To szansa na całkowite uwolnienie się od obciążeń i rozpoczęcie życia bez presji wierzycieli, co pozwala na odbudowę finansów i psychicznego spokoju.

Najczęstsze mity i błędne przekonania o upadłości

Wokół upadłości konsumenckiej narosło wiele mitów. Jednym z najczęstszych jest przekonanie, że sąd nie ogłosi upadłości, jeśli dłużnik sam doprowadził do swojej niewypłacalności, np. przez nieodpowiedzialne decyzje finansowe. To jednak nieprawda. Obecnie sąd bada głównie stan niewypłacalności, a nie jej przyczyny. Nawet doprowadzenie do niewypłacalności umyślnie lub wskutek rażącego niedbalstwa nie blokuje już ogłoszenia upadłości. Ta liberalizacja przepisów sprawiła, że liczba ogłaszanych upadłości konsumenckich w Polsce systematycznie rośnie w 2023 roku odnotowano kolejny rekord, przekraczając liczbę 22 tysięcy postępowań. To jasno pokazuje, że jest to realne i coraz częściej stosowane rozwiązanie dla osób w potrzebie.

Proces upadłości konsumenckiej krok po kroku

Zrozumienie poszczególnych etapów postępowania upadłościowego jest kluczowe dla każdego, kto rozważa tę drogę. Poniżej przedstawiam szczegółowy opis, jak wygląda ten proces w praktyce.

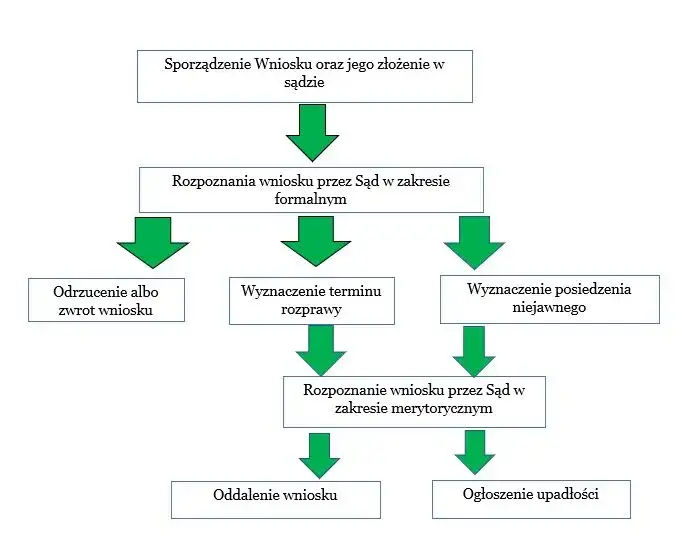

- Złożenie wniosku: To pierwszy i fundamentalny krok, który inicjuje całe postępowanie.

- Rozpoznanie wniosku przez sąd: Sąd analizuje złożony wniosek pod kątem formalnym i merytorycznym.

- Ogłoszenie upadłości: Po pozytywnym rozpatrzeniu wniosku, sąd wydaje postanowienie o ogłoszeniu upadłości.

- Działania syndyka: Syndyk przejmuje kontrolę nad majątkiem upadłego, zarządzając nim w celu zaspokojenia wierzycieli.

- Ustalenie planu spłaty: Sąd określa warunki, na jakich upadły będzie spłacał swoje zobowiązania.

- Umorzenie zobowiązań: Po wykonaniu planu spłaty, pozostałe długi zostają umorzone, co jest celem całego procesu.

Krok 1: Przygotowanie i złożenie wniosku przez KRZ

Pierwszym krokiem na drodze do oddłużenia jest przygotowanie i złożenie wniosku o ogłoszenie upadłości konsumenckiej. Od pewnego czasu jest to proces wyłącznie elektroniczny. Wniosek składa się przez Krajowy Rejestr Zadłużonych (KRZ) na specjalnym urzędowym formularzu. Należy pamiętać, że do wniosku trzeba dołączyć opłatę sądową w wysokości 30 zł. To pozornie niewielka kwota, ale jest to pierwszy koszt, z którym musi się zmierzyć dłużnik.

Jakie dokumenty są absolutnie niezbędne do złożenia wniosku?

- Lista wierzycieli i ich roszczeń: Musisz dokładnie wskazać, komu i ile jesteś winien.

- Spis majątku: Szczegółowy wykaz wszystkich posiadanych składników majątkowych (nieruchomości, ruchomości, oszczędności).

- Zaświadczenia o dochodach: Dokumenty potwierdzające Twoje aktualne i historyczne zarobki.

- Informacje o zobowiązaniach: Umowy kredytowe, pożyczki, wyciągi bankowe, wezwania do zapłaty.

- Dokumenty osobiste: Dowód osobisty, akt małżeństwa (jeśli dotyczy), informacje o stanie cywilnym.

- Informacje o przyczynach niewypłacalności: Opis okoliczności, które doprowadziły do Twojej trudnej sytuacji finansowej.

Ile kosztuje złożenie wniosku i jakie są dalsze koszty postępowania?

Jak wspomniałem, opłata za samo złożenie wniosku wynosi 30 zł. To jednak nie jedyny koszt. Dalsze koszty postępowania, w tym przede wszystkim wynagrodzenie syndyka, są pokrywane z masy upadłościowej, czyli ze sprzedaży Twojego majątku. Jeśli jednak dłużnik nie posiada wystarczającego majątku, aby pokryć te koszty, mogą one zostać tymczasowo pokryte przez Skarb Państwa. To ważna informacja, która pokazuje, że brak majątku nie jest przeszkodą w ogłoszeniu upadłości.

Krok 2: Decyzja sądu co dzieje się po złożeniu dokumentów?

Po złożeniu wniosku sąd przystępuje do jego rozpoznania. Odbywa się to zazwyczaj na posiedzeniu niejawnym, co oznacza, że nie musisz osobiście stawiać się w sądzie. Sąd bada wniosek pod kątem formalnym (czy zawiera wszystkie wymagane elementy) oraz merytorycznym (czy spełniasz warunki do ogłoszenia upadłości). Warto podkreślić, że oddalenie wniosku z powodu celowego doprowadzenia do niewypłacalności zdarza się rzadko. Nowe przepisy są znacznie bardziej liberalne i skupiają się na umożliwieniu oddłużenia.

Krok 3: Wejście syndyka kim jest, jakie ma prawa i obowiązki?

Po ogłoszeniu upadłości przez sąd, do akcji wkracza syndyk. To kluczowa postać w całym procesie. Syndyk jest osobą wyznaczoną przez sąd, która przejmuje zarząd nad całym majątkiem upadłego. Jego głównym zadaniem jest sporządzenie spisu inwentarza, oszacowanie wartości majątku, a następnie przystąpienie do jego likwidacji, czyli sprzedaży. Syndyk zabezpiecza również część dochodów dłużnika (np. wynagrodzenia za pracę) na poczet kosztów postępowania i spłaty wierzycieli. Jego rola jest więc dwojaka: z jednej strony dba o interesy wierzycieli, z drugiej zaś nadzoruje proces w sposób zgodny z prawem, mając na uwadze również sytuację upadłego.Co syndyk może zabrać? Analiza Twojego majątku (mieszkanie, samochód, wynagrodzenie)

Syndyk ma prawo zająć i sprzedać praktycznie cały majątek dłużnika, który wchodzi w skład tzw. masy upadłościowej. Obejmuje to nieruchomości (mieszkanie, dom), samochody, działki, oszczędności na kontach bankowych, a nawet wartościowe przedmioty ruchome. Muszę jednak podkreślić, że istnieją mechanizmy ochronne. Na przykład, ze środków uzyskanych ze sprzedaży nieruchomości, syndyk ma obowiązek wydzielić dłużnikowi kwotę na wynajem mieszkania na okres od 12 do 24 miesięcy. To zabezpieczenie ma na celu zapewnienie upadłemu podstawowych warunków bytowych po utracie dachu nad głową. Co do wynagrodzenia, syndyk może zająć jego część, ale zawsze z poszanowaniem kwoty wolnej od zajęcia, która ma zapewnić dłużnikowi środki na podstawowe utrzymanie.

Jak wygląda codzienne życie pod nadzorem syndyka? Ograniczenia i możliwości

Ogłoszenie upadłości konsumenckiej znacząco wpływa na codzienne życie dłużnika. Przede wszystkim, tracisz możliwość swobodnego zarządzania swoim majątkiem. Wszelkie decyzje dotyczące sprzedaży, darowizny czy obciążenia majątku muszą być konsultowane z syndykiem lub są niemożliwe. Część Twoich dochodów, po odliczeniu kwoty wolnej od zajęcia, będzie zabezpieczana przez syndyka na poczet spłat. To oznacza konieczność ścisłego kontrolowania wydatków i życia w ramach ustalonego budżetu. Mimo tych ograniczeń, ważne jest, aby pamiętać, że ten okres jest przejściowy i ma na celu doprowadzenie do ostatecznego oddłużenia.

Ustalenie planu spłaty wierzycieli

Po zakończeniu likwidacji majątku, czyli po sprzedaży wszystkich składników masy upadłościowej, syndyk przedstawia sądowi projekt planu spłaty wierzycieli. To jeden z najważniejszych momentów w całym procesie. Sąd, bazując na tym projekcie oraz na szczegółowej analizie Twojej sytuacji, ustala, przez jaki okres i w jakiej wysokości będziesz musiał spłacać pozostałe zobowiązania. Zazwyczaj okres ten wynosi od 12 do 36 miesięcy, jednak w wyjątkowych przypadkach może zostać wydłużony nawet do 7 lat.

Jak sąd decyduje o wysokości i długości Twoich spłat?

Sąd podchodzi do każdego przypadku indywidualnie. Przy ustalaniu planu spłaty bierze pod uwagę Twoją aktualną sytuację życiową i zarobkową, Twoje realne możliwości finansowe oraz potrzeby utrzymania Ciebie i Twojej rodziny. Oznacza to, że wysokość miesięcznych rat nie jest ustalana arbitralnie, lecz jest dostosowana do Twoich realnych możliwości. Celem nie jest maksymalne obciążenie dłużnika, ale stworzenie realistycznego planu, który pozwoli na stopniowe wyjście z długów, jednocześnie zapewniając Ci środki na godne życie.

Ile realnie będziesz musiał spłacić?

To pytanie, które zadaje sobie każdy dłużnik. Odpowiedź jest zawsze taka sama: to zależy. Wysokość realnych spłat jest bardzo indywidualna i zależy od wielu czynników: wartości Twojego majątku, który został zlikwidowany, wysokości Twoich dochodów, kosztów utrzymania oraz liczby i wysokości zobowiązań. Ważne jest, aby zrozumieć, że celem upadłości konsumenckiej jest oddłużenie, a niekoniecznie całkowita spłata wszystkich zobowiązań. Często po wykonaniu planu spłaty, znaczna część długów zostaje umorzona.

Czy możliwa jest upadłość bez planu spłaty? Wyjątkowe sytuacje

Tak, w polskim prawie przewidziane są sytuacje, w których możliwe jest warunkowe umorzenie lub całkowite umorzenie zobowiązań bez ustalania planu spłaty. Dzieje się tak, gdy osobista sytuacja dłużnika w oczywisty sposób uniemożliwia jakiekolwiek spłaty. Przykładem mogą być ciężka choroba, trwałe inwalidztwo, które uniemożliwiają podjęcie pracy zarobkowej, czy inne wyjątkowe okoliczności, które trwale i obiektywnie wpływają na brak możliwości zarobkowania i spłaty długów. Sąd w takich przypadkach może podjąć decyzję o umorzeniu długów od razu lub warunkowo, dając dłużnikowi szansę na nowy start bez obciążeń.

Konsekwencje ogłoszenia upadłości co zmienia się na zawsze?

Ogłoszenie upadłości konsumenckiej to proces z długofalowymi skutkami, które dotykają wielu aspektów życia dłużnika. Ważne jest, aby być świadomym zarówno pozytywnych, jak i negatywnych konsekwencji, aby móc świadomie podjąć decyzję i przygotować się na przyszłość.

Pozytywne skutki: Jakie długi zostaną umorzone i kiedy odzyskasz wolność finansową?

Najważniejszym i najbardziej pożądanym pozytywnym skutkiem upadłości jest umorzenie pozostałych zobowiązań po wykonaniu planu spłaty. To właśnie ten moment jest symbolicznym odzyskaniem wolności finansowej. Oznacza to, że długi, których nie udało się spłacić w ramach planu, przestają istnieć. Możesz wówczas rozpocząć nowe życie bez presji wierzycieli, bez ciągłych telefonów i windykacji. To realna szansa na wyjście ze spirali zadłużenia i budowanie stabilnej przyszłości.

Które zobowiązania nie podlegają umorzeniu (alimenty, grzywny)?

- Zobowiązania alimentacyjne: Długi z tytułu alimentów nigdy nie zostaną umorzone w ramach upadłości.

- Renty odszkodowawcze: Zobowiązania wynikające z rent odszkodowawczych również nie podlegają umorzeniu.

- Grzywny sądowe: Kary grzywny orzeczone przez sąd są wyłączone z procesu umorzenia.

- Zobowiązania celowo zatajone: Długi, które dłużnik celowo zataił przed sądem lub syndykiem, również nie zostaną umorzone.

- Zobowiązania wynikające z czynów niedozwolonych: Długi powstałe w wyniku przestępstw lub innych czynów niedozwolonych.

Negatywne skutki: Wpływ na Twoją historię kredytową (BIK) i przyszłą zdolność finansową

Niestety, upadłość konsumencka wiąże się również z negatywnymi konsekwencjami, zwłaszcza w kontekście Twojej historii kredytowej. Informacja o ogłoszeniu upadłości trafia do Biura Informacji Kredytowej (BIK) i pozostaje tam przez wiele lat. To oznacza, że w przyszłości będziesz miał znaczne trudności w uzyskaniu nowych kredytów, pożyczek czy nawet wzięciu sprzętu na raty. Odbudowa zdolności kredytowej to proces długotrwały i wymagający dużej dyscypliny finansowej. Musisz być przygotowany na to, że przez pewien czas Twoje możliwości finansowania zewnętrznego będą bardzo ograniczone.

Jak odbudować swoje finanse po zakończeniu upadłości?

Po zakończeniu upadłości i umorzeniu długów, kluczowe jest świadome i odpowiedzialne podejście do zarządzania finansami. Moje rady to przede wszystkim: budowanie oszczędności, nawet niewielkich, które zapewnią poduszkę finansową na nieprzewidziane wydatki. Następnie, odpowiedzialne zarządzanie budżetem domowym planowanie wydatków, unikanie impulsywnych zakupów i życie w ramach swoich możliwości. Stopniowe budowanie pozytywnej historii finansowej, np. poprzez terminowe opłacanie rachunków, może z czasem pomóc w odbudowie zaufania instytucji finansowych, choć będzie to proces wymagający cierpliwości.

Czy Twoja wina ma znaczenie? Rażące niedbalstwo a szansa na oddłużenie

Kwestia winy dłużnika w doprowadzeniu do niewypłacalności jest jednym z najczęściej poruszanych tematów i budzi wiele obaw. Warto jednak zrozumieć, jak obecne przepisy podchodzą do tej kwestii, ponieważ nastąpiły tu znaczące zmiany.

Jak sąd ocenia przyczyny Twojego zadłużenia?

Obecnie sąd, rozpatrując wniosek o upadłość konsumencką, bada głównie sam stan niewypłacalności dłużnika, a nie szczegółowo przyczyny, które do niego doprowadziły. Jak już wspomniałem, przepisy zostały zliberalizowane, co ma na celu ułatwienie dostępu do oddłużenia osobom, które znalazły się w trudnej sytuacji. Oznacza to, że nawet jeśli Twoje zadłużenie wynikało z nietrafionych decyzji finansowych, a nie z przyczyn obiektywnych (jak choroba czy utrata pracy), nadal masz realną szansę na ogłoszenie upadłości.

Przeczytaj również: Upadłość konsumencka: Czy to Twoja szansa na wolność od długów?

Jakie zachowania mogą skomplikować Twoją drogę do oddłużenia?

Mimo liberalizacji przepisów, pewne zachowania mogą mieć wpływ na warunki postępowania. Chociaż umyślne lub rażące niedbalstwo w doprowadzeniu do niewypłacalności nie blokuje już ogłoszenia upadłości, to może wpłynąć na długość i wysokość planu spłaty wierzycieli. W skrajnych przypadkach, gdy sąd uzna, że dłużnik celowo i z premedytacją doprowadził do swojej niewypłacalności, może to również wpłynąć na możliwość umorzenia długów bez ustalania planu spłaty. Dlatego zawsze rekomenduję pełną transparentność i współpracę z sądem oraz syndykiem, aby proces przebiegł jak najsprawniej i z jak najkorzystniejszym dla Ciebie wynikiem.