Upadłość konsumencka to szansa na oddłużenie najważniejsze informacje o procesie

- Upadłość konsumencka jest przeznaczona dla osób fizycznych, które nie prowadzą działalności gospodarczej i stały się niewypłacalne.

- Kluczowym warunkiem jest stan niewypłacalności, czyli brak regulowania wymagalnych zobowiązań pieniężnych przez minimum 3 miesiące.

- Cały proces składania wniosku odbywa się elektronicznie, za pośrednictwem Krajowego Rejestru Zadłużonych (KRZ).

- Główne koszty to stała opłata sądowa (30 zł) oraz wynagrodzenie syndyka, które średnio wynosi od 3 000 do 5 000 zł.

- Syndyk jest kluczową postacią w postępowaniu zarządza majątkiem dłużnika, sporządza listę wierzytelności i ustala projekt planu spłaty.

- Należy pamiętać, że nie wszystkie długi podlegają umorzeniu; wyjątkiem są m.in. alimenty, grzywny czy odszkodowania za przestępstwa.

Upadłość konsumencka czy to rozwiązanie dla Twoich długów?

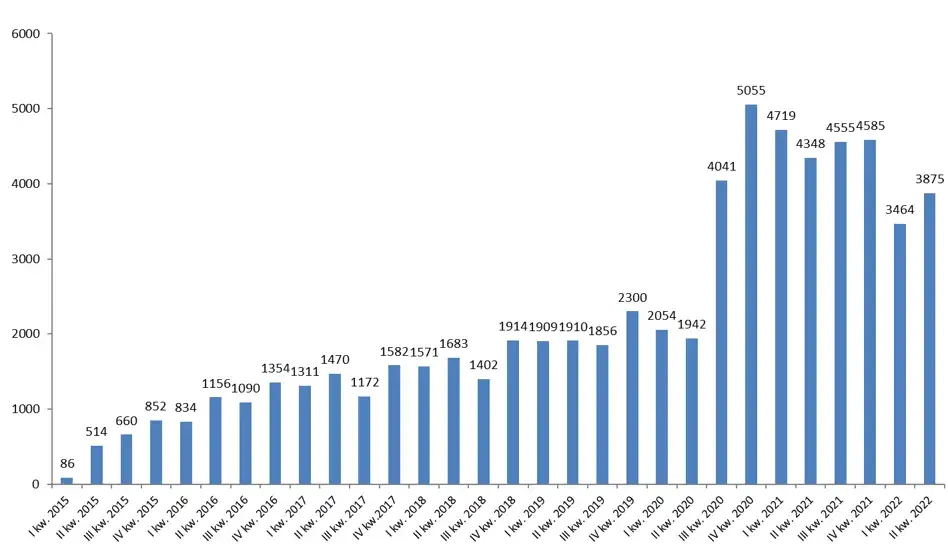

Upadłość konsumencka to w praktyce procedura sądowa, która pozwala niewypłacalnym osobom fizycznym, nieprowadzącym działalności gospodarczej, na oddłużenie. Jej głównym celem jest umożliwienie dłużnikowi "nowego startu" poprzez zaspokojenie wierzycieli w jak największym stopniu, a następnie umorzenie pozostałych zobowiązań. To nie tylko ulga od długów, ale przede wszystkim szansa na wyjście z finansowego impasu i powrót do normalnego funkcjonowania bez ciężaru nieuregulowanych zobowiązań. W Polsce obserwujemy rosnący trend w liczbie ogłaszanych upadłości konsumenckich. Dane z 2024 roku, wskazujące na 21 169 ogłoszonych upadłości, potwierdzają, że coraz więcej osób decyduje się na ten krok. Jest to w dużej mierze efekt liberalizacji przepisów, która nastąpiła w 2020 roku, a także rosnącej świadomości prawnej społeczeństwa. Warto również wspomnieć, że z tej procedury często korzystają byli przedsiębiorcy, dla których upadłość konsumencka stanowi alternatywę dla bardziej skomplikowanej i kosztownej upadłości firmy.Kto i na jakich warunkach może ogłosić upadłość konsumencką?

Kluczowym warunkiem do ogłoszenia upadłości konsumenckiej jest stan niewypłacalności. Co to dokładnie oznacza? Mówimy o niewypłacalności, gdy utracisz zdolność do regulowania swoich wymagalnych zobowiązań pieniężnych, a stan ten trwa dłużej niż 3 miesiące. To nie musi być całkowity brak możliwości spłaty, ale raczej niemożność uregulowania wszystkich bieżących długów w terminie.

Wiele osób obawia się, że brak majątku czy stałych dochodów uniemożliwi im ogłoszenie upadłości. Nic bardziej mylnego! Brak majątku i stałych dochodów nie jest przeszkodą. W takich przypadkach koszty postępowania upadłościowego mogą zostać tymczasowo pokryte przez Skarb Państwa, co otwiera drogę do oddłużenia nawet dla osób w najtrudniejszej sytuacji finansowej.

Jeśli wcześniej prowadziłeś działalność gospodarczą i zastanawiasz się nad upadłością konsumencką, musisz wiedzieć, że aby móc skorzystać z tej procedury, najpierw musisz zamknąć swoją firmę. Dopiero po formalnym zakończeniu działalności gospodarczej możesz złożyć wniosek jako konsument.

Istotną zmianą, która weszła w życie 24 marca 2020 roku, jest fakt, że sąd na etapie ogłaszania upadłości nie bada już winy dłużnika w doprowadzeniu do niewypłacalności. Oznacza to, że nawet jeśli Twoje problemy finansowe wynikają z umyślnego działania lub rażącego niedbalstwa, sąd i tak ogłosi upadłość. Warto jednak pamiętać, że takie okoliczności mogą mieć wpływ na długość planu spłaty wierzycieli, który może zostać wydłużony.

Jak ogłosić upadłość konsumencką przewodnik krok po kroku

- Kompletowanie dokumentów: Zanim złożysz wniosek, musisz zebrać wszystkie niezbędne dokumenty. Obejmują one informacje o Twoim majątku (nieruchomości, samochody, oszczędności), dochodach (zaświadczenia o zarobkach, emeryturach, rentach) oraz zobowiązaniach (umowy kredytowe, pożyczki, faktury, wezwania do zapłaty). Im dokładniej przygotujesz dokumentację, tym sprawniej przebiegnie postępowanie.

- Złożenie wniosku przez Krajowy Rejestr Zadłużonych (KRZ): Od 2021 roku wniosek o ogłoszenie upadłości konsumenckiej składa się wyłącznie elektronicznie, za pośrednictwem systemu Krajowego Rejestru Zadłużonych (KRZ). Wymaga to posiadania profilu zaufanego lub podpisu elektronicznego. To ułatwienie, ale jednocześnie wymaga pewnej znajomości obsługi systemów informatycznych.

- Ogłoszenie upadłości przez sąd: Po złożeniu wniosku sąd go rozpatruje. Praktyka pokazuje, że rozpoznanie wniosku trwa zazwyczaj od 3 do 5 miesięcy, choć przepisy przewidują krótsze terminy. Pozytywne rozpatrzenie skutkuje wydaniem postanowienia o ogłoszeniu upadłości, co jest kluczowym momentem w całym procesie.

- Wejście syndyka: Po ogłoszeniu upadłości do akcji wkracza syndyk. Jego rola jest niezwykle ważna. Syndyk ustala tzw. masę upadłości (czyli cały Twój majątek), sporządza listę wierzytelności (identyfikuje wszystkich Twoich wierzycieli i wysokość ich roszczeń) oraz zajmuje się likwidacją majątku. Jeśli nie posiadasz żadnego majątku, ten etap jest oczywiście ograniczony do weryfikacji Twojej sytuacji finansowej.

- Ustalenie planu spłaty wierzycieli: Po zakończeniu likwidacji majątku syndyk przedstawia sądowi projekt planu spłaty wierzycieli. Sąd, biorąc pod uwagę Twoje możliwości zarobkowe i koszty utrzymania, ustala wysokość i czas trwania tego planu. Standardowo trwa on do 36 miesięcy. W przypadku, gdy niewypłacalność została spowodowana umyślnie lub wskutek rażącego niedbalstwa, plan spłaty może zostać wydłużony do 36-84 miesięcy.

- Finał postępowania i umorzenie długów: Po wykonaniu planu spłaty, czyli po uregulowaniu wszystkich rat zgodnie z postanowieniem sądu, sąd wydaje postanowienie o umorzeniu pozostałych zobowiązań. To jest moment, w którym uzyskujesz pełne oddłużenie. Warto wiedzieć, że w wyjątkowych sytuacjach, np. w przypadku trwałej niezdolności do spłat, sąd może umorzyć długi bez planu spłaty lub warunkowo umorzyć zobowiązania.

Ile kosztuje upadłość konsumencka poznaj realne wydatki

- Opłata za złożenie wniosku: To jedyny stały i niezmienny koszt na początku procedury. Opłata sądowa za złożenie wniosku o ogłoszenie upadłości konsumenckiej wynosi 30 zł. Jest to kwota symboliczna w porównaniu do korzyści, jakie może przynieść oddłużenie.

- Wynagrodzenie syndyka: To główny koszt postępowania upadłościowego, który jest ustalany przez sąd na koniec całego procesu. Wysokość wynagrodzenia syndyka mieści się w widełkach od 1/4 do dwukrotności przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw (czyli obecnie od około 2 100 zł do 17 100 zł netto plus VAT). W praktyce jednak, w większości spraw konsumenckich, wynagrodzenie syndyka wynosi średnio od 3 000 zł do 5 000 zł. Koszty te są pokrywane z masy upadłości (czyli ze spieniężonego majątku dłużnika) lub w ramach ustalonego planu spłaty wierzycieli.

- Inne opłaty: Jeśli zdecydujesz się na reprezentację przez prawnika, musisz liczyć się z opłatą skarbową od pełnomocnictwa, która wynosi 17 zł.

- Pomoc prawna: Koszty związane z profesjonalnym przygotowaniem wniosku i reprezentacją przez kancelarię prawną mogą być znaczące. Orientacyjne ceny wahają się od 3 000 zł do nawet 16 000 zł, w zależności od stopnia skomplikowania sprawy, zakresu usług oraz renomy kancelarii. Warto jednak potraktować to jako inwestycję w sprawność i skuteczność całego procesu.

- Pomoc Skarbu Państwa: Ważną informacją jest to, że w przypadku braku środków na pokrycie kosztów postępowania, mogą one zostać tymczasowo pokryte przez Skarb Państwa. To zabezpieczenie ma na celu zapewnienie dostępu do procedury upadłościowej osobom, które są w najtrudniejszej sytuacji finansowej.

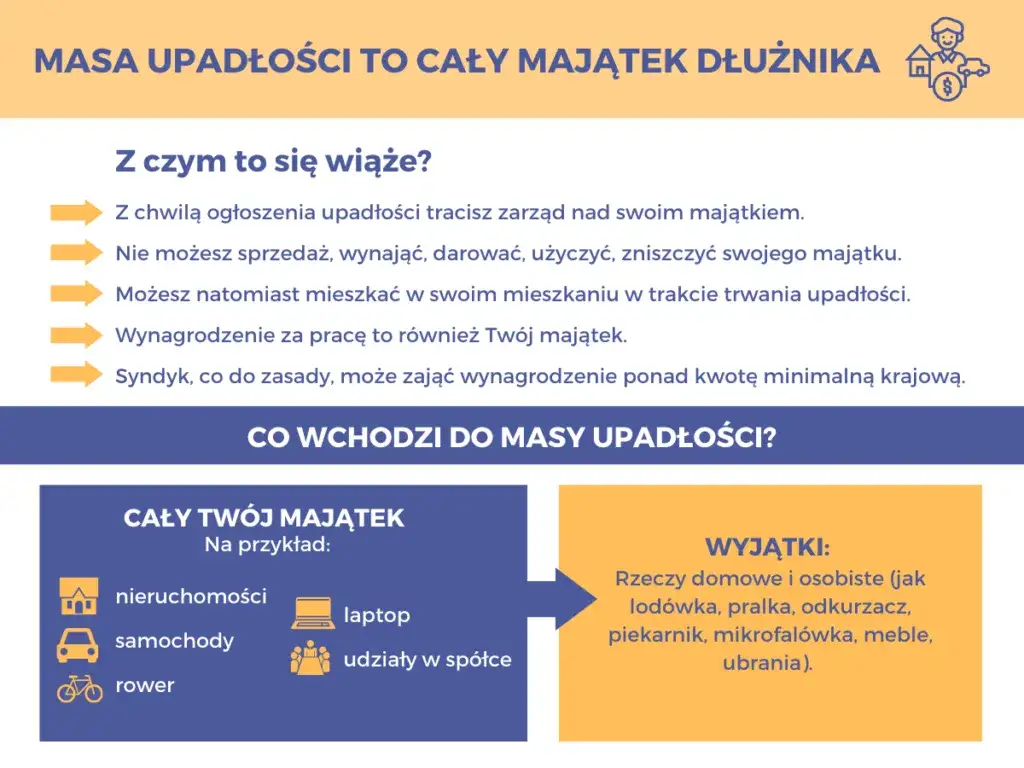

Co syndyk może zająć? Majątek i dochody pod lupą

Jednym z najbardziej stresujących aspektów upadłości konsumenckiej jest świadomość, że syndyk przejmuje kontrolę nad Twoim majątkiem. Należy jasno powiedzieć, że wszystkie nieruchomości dłużnika czy to mieszkanie, dom, czy działka wchodzą w skład masy upadłości. Oznacza to, że syndyk ma prawo je zlikwidować, czyli sprzedać, aby z uzyskanych środków zaspokoić wierzycieli.Podobnie traktowane są inne wartościowe składniki majątku. Samochód, zgromadzone oszczędności, wartościowe przedmioty (np. biżuteria, dzieła sztuki) oraz inne ruchomości również wchodzą w skład masy upadłości i podlegają likwidacji przez syndyka. Warto mieć tego świadomość, planując upadłość.

Syndyk ma również prawo do zajęcia części Twojego wynagrodzenia za pracę. Zasady są tu jednak precyzyjnie określone. Wolna od zajęcia jest kwota minimalnego wynagrodzenia netto, co oznacza, że zawsze pozostaje Ci środki na podstawowe utrzymanie. Z nadwyżki ponad tę kwotę syndyk może zająć 50%. Co istotne, zajęcie wynagrodzenia trwa do dnia ustalenia planu spłaty wierzycieli, a nie przez cały okres jego realizacji.

Podobne zasady zajęcia stosuje się do innych źródeł dochodu. Jeśli pobierasz emeryturę, rentę lub uzyskujesz dochody z umów zlecenia, również one podlegają zajęciu przez syndyka. Oczywiście, zawsze z zachowaniem kwoty wolnej od zajęcia, która ma zapewnić Ci środki na życie.

- Świadczenie 800+

- Świadczenia rodzinne

- Dodatki pielęgnacyjne

- Zasiłki celowe

- Inne świadczenia socjalne o charakterze niealimentacyjnym

Nie wszystkie długi znikną co pozostaje po upadłości?

Chociaż upadłość konsumencka jest potężnym narzędziem do oddłużenia, ważne jest, aby mieć świadomość, że nie wszystkie zobowiązania podlegają umorzeniu. Istnieje katalog długów, które pozostają z dłużnikiem nawet po zakończeniu postępowania upadłościowego:

- Długi alimentacyjne: Zobowiązania alimentacyjne, zarówno te bieżące, jak i zaległe, są traktowane priorytetowo i nie podlegają umorzeniu w ramach upadłości konsumenckiej. Są to długi, które zawsze trzeba będzie spłacić.

- Grzywny, mandaty i odszkodowania: Grzywny orzeczone przez sądy, mandaty karne oraz obowiązek naprawienia szkody wynikającej z przestępstwa (np. odszkodowania za uszczerbek na zdrowiu czy zniszczenie mienia) również nie zostaną umorzone.

- Długi celowo zatajone: Jeśli dłużnik celowo zataił jakieś zobowiązania we wniosku o ogłoszenie upadłości, takie długi nie podlegają umorzeniu. Transparentność jest kluczowa w tym procesie.

- Zobowiązania powstałe po ogłoszeniu upadłości: Długi, które powstały po dacie ogłoszenia upadłości, nie są objęte postępowaniem. Oznacza to, że dłużnik musi je regulować na bieżąco i nie zostaną one umorzone w ramach trwającej upadłości.

Życie po upadłości długofalowe konsekwencje decyzji

Cały proces upadłości konsumenckiej, od złożenia wniosku, przez postępowanie sądowe, działania syndyka, aż po wykonanie planu spłaty i umorzenie długów, to nie jest kwestia kilku miesięcy. W zależności od złożoności sprawy i długości planu spłaty, całość może trwać nawet kilka lat. To długoterminowe zobowiązanie, które wymaga cierpliwości i dyscypliny.

Warto również pamiętać o jawności postępowania upadłościowego. Informacje o toczącym się procesie są publikowane w Krajowym Rejestrze Zadłużonych (KRZ), co oznacza, że są publicznie dostępne. Jest to element transparentności systemu, ale jednocześnie może wiązać się z pewnymi konsekwencjami społecznymi czy biznesowymi.

Jedną z najważniejszych długofalowych konsekwencji upadłości jest jej wpływ na zdolność kredytową. Informacja o ogłoszeniu upadłości jest widoczna w Biurze Informacji Kredytowej (BIK) i znacząco utrudnia, a często wręcz uniemożliwia, uzyskanie kredytu czy pożyczki w przyszłości. Odbudowa zaufania instytucji finansowych wymaga czasu i nienagannej historii finansowej po zakończeniu upadłości.

-

Plusy pomocy prawnika:

- Profesjonalne wsparcie w skomplikowanej procedurze, co minimalizuje ryzyko błędów i odrzuceń wniosku.

- Oszczędność czasu i nerwów dzięki przejęciu formalności przez eksperta.

- Zwiększenie szans na korzystne ustalenie planu spłaty.

- Reprezentacja przed sądem i syndykiem.

-

Minusy pomocy prawnika:

- Dodatkowe koszty, które mogą być znaczące i stanowią obciążenie dla osoby w trudnej sytuacji finansowej.

- Konieczność znalezienia zaufanej i kompetentnej kancelarii, co samo w sobie może być wyzwaniem.