Inwestowanie w fundusze ETF (Exchange Traded Funds) stało się w ostatnich latach niezwykle popularne, oferując dostęp do szerokiego spektrum rynków przy relatywnie niskich kosztach. Wielu początkujących, ale i doświadczonych inwestorów, zadaje sobie jednak kluczowe pytanie: „ETF ile można zarobić?”. Zrozumienie potencjału zysków, ale także świadomość związanych z nimi ryzyk, jest absolutnie kluczowe dla świadomego planowania finansowego i oceny opłacalności tej formy inwestycji. W tym artykule przedstawię realistyczne prognozy, czynniki wpływające na zarobki oraz strategie, które pomogą Ci maksymalizować Twoje szanse na sukces.

Zyski z ETF-ów: średnio 8-10% rocznie, ale zależą od wielu czynników

- Historyczne stopy zwrotu globalnych rynków akcji (np. S&P 500, MSCI World) oscylują w granicach 8-10% rocznie w długim terminie, jednak nie są gwarancją przyszłych wyników.

- Potencjalne zarobki z ETF-ów zależą od wybranego indeksu, horyzontu inwestycyjnego, dywersyfikacji oraz niskich kosztów (TER), które są ich kluczową zaletą.

- Inwestowanie w ETF-y wiąże się z ryzykiem rynkowym i walutowym, co oznacza możliwość utraty części lub całości kapitału.

- W Polsce zyski kapitałowe z ETF-ów podlegają 19% podatkowi Belki, który należy rozliczyć samodzielnie.

- Strategie takie jak regularne wpłaty (DCA) oraz inwestowanie przez IKE/IKZE mogą zwiększyć szanse na zysk i zoptymalizować korzyści podatkowe.

Zrozumienie realnych zysków, jakie można osiągnąć z inwestowania w ETF-y, jest fundamentem świadomego planowania finansowego. Nie chodzi tu o magiczne obietnice, lecz o rzetelną analizę danych i czynników, które wpływają na ostateczny wynik. Moim zdaniem, właśnie to podejście pozwala ocenić, czy ETF-y są dla Ciebie odpowiednią formą budowania kapitału.

Kluczowe czynniki wpływające na końcowy zarobek z ETF-ów są złożone, ale ich zrozumienie jest niezbędne, aby nie traktować inwestowania jak loterii. Od Twoich świadomych decyzji zależy naprawdę wiele. Oto najważniejsze z nich:

- Wybrany indeks: ETF-y mogą śledzić różne indeksy akcyjne (np. S&P 500, MSCI World), obligacyjne (np. obligacje rządowe, korporacyjne), surowcowe czy sektorowe. Indeksy akcyjne historycznie oferowały wyższe stopy zwrotu, ale wiążą się z większym ryzykiem. Obligacyjne są zazwyczaj bezpieczniejsze, lecz mniej zyskowne.

- Horyzont inwestycyjny: To jeden z najważniejszych czynników. Im dłużej inwestujesz, tym większa jest szansa na uśrednienie wahań rynkowych i osiągnięcie średniej, historycznej stopy zwrotu. Krótkoterminowe inwestowanie w ETF-y akcyjne jest obarczone znacznie większym ryzykiem.

- Dywersyfikacja geograficzna i sektorowa: Inwestowanie w ETF-y, które obejmują szeroki zakres rynków (np. globalny ETF) lub wiele sektorów, zmniejsza ryzyko związane z problemami w jednej firmie, kraju czy branży. Mądra dywersyfikacja to podstawa.

- Koszty (wskaźnik TER): Total Expense Ratio (TER) to roczny koszt zarządzania funduszem. ETF-y słyną z niskich kosztów (często poniżej 0,5% rocznie), co jest ich ogromną zaletą. Nawet niewielkie różnice w TER mogą mieć znaczący wpływ na długoterminowe zyski, ponieważ koszty te są potrącane co roku.

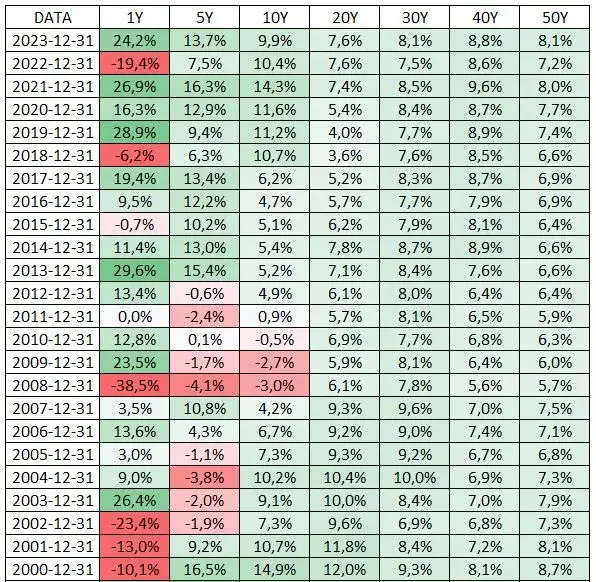

Historyczne stopy zwrotu z ETF-ów: co mówią dane?

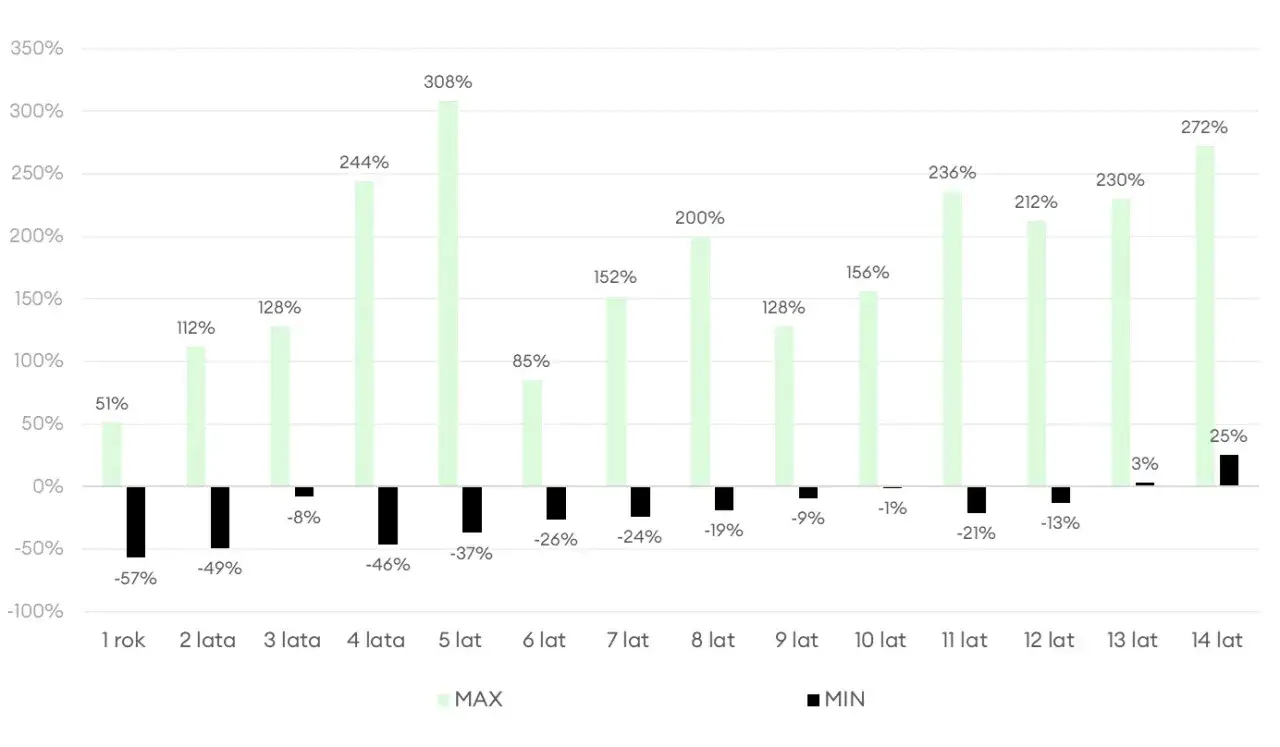

Analiza historycznych stóp zwrotu jest niezwykle cennym narzędziem dla każdego inwestora. Choć zawsze podkreślam, że przeszłe wyniki nie są gwarancją przyszłych zysków, to jednak stanowią one solidną wskazówkę i punkt odniesienia, pozwalający na realistyczną ocenę potencjału inwestycji w ETF-y.

Jeśli spojrzymy na indeks S&P 500, który skupia 500 największych amerykańskich spółek, jego średnioroczne stopy zwrotu w długim terminie oscylowały w granicach 8-10%. To imponujący wynik, który pokazuje siłę amerykańskiej gospodarki. Popularne ETF-y, takie jak iShares Core S&P 500 UCITS ETF, wiernie odzwierciedlają te wyniki. Warto jednak pamiętać, że są to wartości uśrednione w poszczególnych latach wahania mogą być znacznie większe, zarówno na plus, jak i na minus.

Podobnie wygląda potencjał zysku z ETF-ów na globalny rynek, takich jak iShares MSCI ACWI UCITS ETF, który inwestuje w akcje spółek z rynków rozwiniętych i wschodzących. Historyczne stopy zwrotu są tu zbliżone do tych z S&P 500. Korzyścią płynącą z globalnej dywersyfikacji jest rozłożenie ryzyka na wiele gospodarek i sektorów, co może zapewnić większą stabilność portfela w obliczu regionalnych zawirowań.

Warto również wspomnieć o ETF-ach obligacyjnych. Są one zazwyczaj postrzegane jako bezpieczniejsza opcja niż ETF-y akcyjne, oferując mniejsze wahania wartości. Wiąże się to jednak z niższym potencjalnym zyskiem, często rzędu kilku procent rocznie. Mogą one stanowić interesującą alternatywę dla inwestorów o niższej tolerancji na ryzyko lub jako element dywersyfikacji portfela, równoważący bardziej zmienne aktywa.

Symulacje potencjalnych zysków: ile można zarobić w praktyce?

Symulacje, które zaraz przedstawię, są doskonałym narzędziem do lepszego zrozumienia potencjalnych wyników inwestycji. Pamiętaj jednak, że są to jedynie ilustracje oparte na historycznych średnich i nie stanowią gwarancji przyszłych zysków. Rynek jest dynamiczny i zawsze istnieje ryzyko.

Wyobraź sobie, że na początku swojej przygody z ETF-ami wpłacasz jednorazowo 10 000 zł i inwestujesz je na 10 lat w ETF śledzący globalny rynek akcji. Przyjmijmy średnioroczną stopę zwrotu:

- Jeśli wyniesie ona 8% rocznie, po 10 latach Twoje 10 000 zł może urosnąć do około 21 589 zł.

- Jeśli rynek będzie bardziej hojny i osiągnie średnio 10% rocznie, po 10 latach Twój kapitał może wynieść około 25 937 zł.

Jedną z najskuteczniejszych strategii, szczególnie dla początkujących, jest uśrednianie ceny zakupu (Dollar-Cost Averaging - DCA). Polega ona na regularnych, comiesięcznych wpłatach, niezależnie od aktualnej sytuacji na rynku. Załóżmy, że wpłacasz 500 zł miesięcznie przez 10 lat (co daje łącznie 60 000 zł zainwestowanego kapitału):

- Przy średniorocznej stopie zwrotu 8%, po 10 latach Twój kapitał może wynieść około 91 474 zł.

- Przy średniorocznej stopie zwrotu 10%, po 10 latach Twój kapitał może wynieść około 102 423 zł.

Przeczytaj również: Ile można zarobić na Thermomix? Szczera analiza zarobków.

Kluczowa rola niskich kosztów (TER)

Wskaźnik TER (Total Expense Ratio) to roczny koszt zarządzania funduszem, wyrażony w procentach aktywów. Niskie koszty są jedną z największych zalet ETF-ów, często wynosząc poniżej 0,5% rocznie, w porównaniu do tradycyjnych funduszy aktywnie zarządzanych, gdzie TER może przekraczać 2-3%. Nawet niewielkie różnice w TER mogą mieć ogromny wpływ na długoterminowe zyski. Przykładowo, jeśli inwestujesz 100 000 zł przez 20 lat przy stopie zwrotu 8% rocznie: fundusz z TER 0,2% da Ci znacznie więcej niż fundusz z TER 1,5%, ponieważ te dodatkowe koszty są potrącane co roku, zmniejszając bazę dla procentu składanego. Dlatego zawsze zwracaj uwagę na TER!

Ryzyka inwestowania w ETF-y: co musisz wiedzieć?

Świadomość potencjalnych zysków jest ważna, ale równie istotne jest zrozumienie ryzyk. Tylko wtedy możesz mieć realistyczne oczekiwania i podejmować przemyślane decyzje inwestycyjne. Inwestowanie w ETF-y, choć często uważane za "bezpieczniejsze" niż bezpośrednie inwestowanie w pojedyncze akcje, nie jest pozbawione ryzyka.

Głównym ryzykiem jest ryzyko rynkowe, czyli możliwość spadków na giełdzie. Inwestowanie w ETF-y nie gwarantuje zysku i wiąże się z możliwością utraty części, a nawet całości kapitału. Kryzysy finansowe, recesje czy nieoczekiwane wydarzenia globalne mogą spowodować znaczne spadki wartości Twoich inwestycji. Długoterminowy horyzont inwestycyjny pomaga jednak łagodzić skutki krótkoterminowych wahań, ponieważ rynki mają tendencję do odrabiania strat i wzrostu w dłuższej perspektywie.

Kolejnym istotnym aspektem jest ryzyko walutowe. Wiele popularnych ETF-ów jest notowanych w obcych walutach, najczęściej w euro (EUR) lub dolarach amerykańskich (USD). Oznacza to, że Twój realny zarobek, przeliczony na złotówki, będzie zależał nie tylko od wyników samego ETF-u, ale także od kursu wymiany walut. Jeśli na przykład ETF zyskał 10% w dolarach, ale w tym samym czasie dolar osłabił się o 5% względem złotówki, Twój realny zysk w PLN będzie niższy. To czynnik, który często jest niedoceniany przez początkujących inwestorów.

W Polsce zyski kapitałowe z ETF-ów podlegają 19% podatkowi od zysków kapitałowych, powszechnie znanemu jako "podatek Belki". Podatek ten należy zapłacić od zysku zrealizowanego przy sprzedaży jednostek ETF-u. Co ważne, musisz rozliczyć go samodzielnie w rocznym zeznaniu podatkowym PIT-38, na podstawie informacji PIT-8C otrzymanej od brokera. Kwestia opodatkowania dywidend z zagranicznych ETF-ów jest nieco bardziej złożona i zależy od umów o unikaniu podwójnego opodatkowania, co może wymagać dodatkowej uwagi lub konsultacji z doradcą podatkowym.

Strategie maksymalizujące zyski i minimalizujące ryzyko

Skoro już wiemy, ile można zarobić na ETF-ach i jakie ryzyka się z tym wiążą, czas na omówienie sprawdzonych strategii. Moim zdaniem, to właśnie one pozwalają nie tylko zwiększyć szanse na osiągnięcie satysfakcjonujących zysków, ale także efektywnie zarządzać ryzykiem, co jest kluczowe dla każdego inwestora.

Długi horyzont inwestycyjny to podstawa. Rynki finansowe charakteryzują się cyklicznością okresy wzrostów przeplatają się ze spadkami. Inwestując na kilkanaście, a nawet kilkadziesiąt lat, zwiększasz swoje szanse na uśrednienie wahań rynkowych i osiągnięcie średnich, historycznych stóp zwrotu. Kiedy można spodziewać się pierwszych "sensownych" zarobków? Zazwyczaj wymaga to kilku lat cierpliwości. Nie licz na szybkie zyski w ciągu roku czy dwóch; ETF-y to narzędzie do budowania kapitału w perspektywie długoterminowej.

Dywersyfikacja, czyli "nie wkładanie wszystkich jajek do jednego koszyka", jest fundamentalną zasadą inwestowania. W kontekście ETF-ów oznacza to wybór funduszy, które zapewniają szeroką ekspozycję geograficzną i sektorową. Zamiast inwestować w ETF na jeden kraj lub jedną branżę, rozważ ETF-y globalne lub portfel składający się z kilku ETF-ów obejmujących różne regiony i sektory. Dzięki temu, jeśli jedna część rynku będzie miała gorszy okres, inne mogą rosnąć, redukując ogólne ryzyko portfela bez konieczności rezygnacji z potencjalnych zysków.

Dla polskich inwestorów niezwykle atrakcyjnym rozwiązaniem jest inwestowanie w ETF-y za pośrednictwem kont IKE (Indywidualne Konto Emerytalne) i IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego). Główną korzyścią jest możliwość uniknięcia 19% "podatku Belki" od zysków kapitałowych po spełnieniu określonych warunków (np. osiągnięcie wieku emerytalnego i dokonanie odpowiedniej liczby wpłat). To ogromna zaleta, która może znacząco zwiększyć Twój końcowy zysk. Nic dziwnego, że popularność tych rozwiązań wśród polskich inwestorów systematycznie rośnie.