Limit przychodów w działalności nierejestrowanej w 2026 roku 10 813,50 zł kwartalnie.

- Od 1 stycznia 2026 roku limit przychodów dla działalności nierejestrowanej jest ustalany kwartalnie.

- W 2026 roku kwartalny limit przychodów wynosi 10 813,50 zł, bazując na 225% prognozowanego minimalnego wynagrodzenia (4806 zł brutto).

- Do limitu wlicza się "przychód należny", czyli kwoty należne, nawet jeśli nie zostały jeszcze fizycznie otrzymane.

- Obowiązkowe jest prowadzenie uproszczonej ewidencji sprzedaży, monitorując przychód narastająco w danym kwartale.

- Przekroczenie limitu skutkuje koniecznością zarejestrowania działalności gospodarczej w CEIDG w ciągu 7 dni.

- Dochody z działalności nierejestrowanej rozlicza się raz w roku w PIT-36, a składki ZUS są wymagane tylko w przypadku świadczenia usług na podstawie umowy zlecenia.

Limit zarobków w 2026 roku: ile dokładnie możesz dorobić bez rejestracji firmy?

Koniec z miesięcznym limitem! Na czym polega kwartalna rewolucja?

Od 1 stycznia 2026 roku zasady ustalania limitu dla działalności nierejestrowanej ulegają znaczącej zmianie. Dotychczasowy miesięczny limit zostaje zastąpiony limitem kwartalnym. To bardzo istotna zmiana, która, moim zdaniem, daje większą elastyczność i swobodę w zarządzaniu przychodami. Zamiast martwić się o przekroczenie progu w danym miesiącu, masz teraz cały kwartał na rozłożenie swoich zarobków, co może być szczególnie korzystne dla osób, których przychody są nieregularne.Konkretna kwota: jaki jest próg przychodów na każdy kwartał 2026 roku?

Bazując na prognozowanym minimalnym wynagrodzeniu za pracę w wysokości 4806 zł brutto, kwartalny limit przychodów dla działalności nierejestrowanej w 2026 roku wynosi dokładnie 10 813,50 zł. To jest kwota, której nie możesz przekroczyć w żadnym kwartale, jeśli chcesz pozostać w ramach działalności nierejestrowanej.

Jak obliczyć limit? Związek z minimalnym wynagrodzeniem za pracę.

Metodologia obliczania limitu jest prosta i opiera się na procencie minimalnego wynagrodzenia za pracę. Od 2026 roku jest to 225% kwoty minimalnego wynagrodzenia. Jeśli więc minimalne wynagrodzenie wynosi 4806 zł, obliczenie wygląda następująco: 4806 zł * 225% = 4806 zł * 2,25 = 10 813,50 zł. Jak widzisz, zasada jest przejrzysta, a jej znajomość pozwoli Ci zawsze samodzielnie zweryfikować aktualny limit, gdyby minimalne wynagrodzenie uległo zmianie w kolejnych latach.

Przychód czy dochód? Co wlicza się do limitu działalności nierejestrowanej

Definicja "przychodu należnego": dlaczego faktura wystawiona to już przychód?

Kluczowe dla zrozumienia limitu jest pojęcie "przychodu należnego". W kontekście działalności nierejestrowanej, do limitu wlicza się kwoty, które są Ci należne, nawet jeśli fizycznie ich jeszcze nie otrzymałeś. Oznacza to, że jeśli wystawisz fakturę lub rachunek z odroczonym terminem płatności, kwota z tej faktury jest już Twoim przychodem należnym w momencie jej wystawienia, a nie w momencie faktycznego wpływu pieniędzy na konto. To ważna różnica, którą musisz mieć na uwadze, monitorując swój limit. Dla celów podatkowych, czyli rozliczania PIT, przychodem są jednak tylko kwoty faktycznie otrzymane.

Zwroty i rabaty: czy pomniejszają one twój przychód do limitu?

Na szczęście nie wszystkie transakcje zwiększają Twój przychód do limitu. Do kwoty przychodu należnego, którą monitorujesz, nie wlicza się wartości zwróconych towarów. Podobnie, udzielone przez Ciebie bonifikaty czy skonta (czyli obniżki ceny za wcześniejszą płatność) również nie są wliczane do limitu. To logiczne, ponieważ faktycznie nie są to kwoty, które powiększają Twój realny zarobek.

Praktyczne przykłady: jak poprawnie liczyć przychód w różnych sytuacjach?

- Sprzedaż z odroczoną płatnością: Wystawiasz rachunek na 500 zł 15 stycznia za usługę. Termin płatności to 15 lutego. Mimo że pieniądze otrzymasz w lutym, 500 zł wlicza się do Twojego przychodu należnego w pierwszym kwartale (styczeń-marzec) już w styczniu.

- Zwrot towaru: Sprzedajesz produkt za 300 zł 10 marca. 20 marca klient zwraca towar, a Ty zwracasz mu pieniądze. Kwota 300 zł, choć początkowo naliczona, po zwrocie nie wlicza się do Twojego przychodu należnego w pierwszym kwartale.

- Udzielenie rabatu: Sprzedajesz usługę za 1000 zł, ale udzielasz klientowi 10% rabatu. Do przychodu należnego wliczasz 900 zł, a nie pełne 1000 zł.

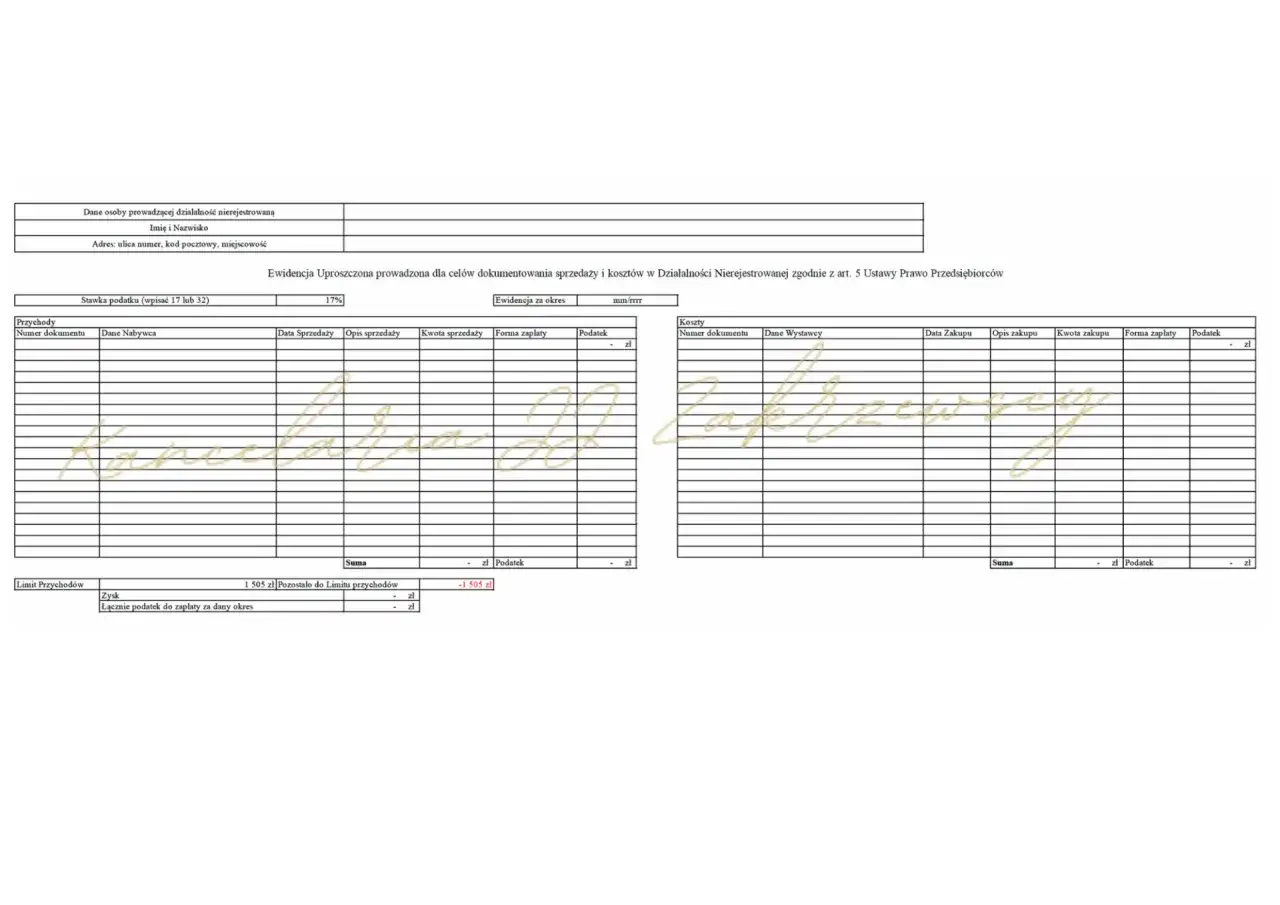

Kontrola finansów: jak prowadzić ewidencję sprzedaży i nie przekroczyć progu

Prosta ewidencja w zeszycie lub Excelu co musi zawierać?

Prowadzenie uproszczonej ewidencji sprzedaży jest obowiązkowe i absolutnie kluczowe, aby nie przekroczyć limitu i spać spokojnie. Nie musisz do tego kupować specjalistycznego oprogramowania wystarczy zwykły zeszyt lub arkusz kalkulacyjny w Excelu. Ważne jest, aby ewidencja zawierała następujące elementy:

- Liczba porządkowa: Każda transakcja powinna mieć swój unikalny numer.

- Data sprzedaży: Dokładna data dokonania sprzedaży.

- Wartość sprzedaży: Kwota, jaką otrzymałeś (lub która jest Ci należna) za daną transakcję.

- Wartość sprzedaży narastająco w danym kwartale: To najważniejszy element! Musisz sumować przychody od początku kwartału, aby na bieżąco monitorować, jak blisko jesteś limitu.

Pamiętaj, że forma jest dowolna, ale zawartość musi być kompletna i aktualna.

Śledzenie przychodu narastająco: jak uniknąć kosztownej pomyłki?

Jak już wspomniałem, bieżące monitorowanie przychodu narastająco w danym kwartale to podstawa. To właśnie ta kolumna w Twojej ewidencji pokaże Ci, ile jeszcze możesz zarobić, zanim przekroczysz limit. Brak takiej kontroli to prosta droga do kosztownej pomyłki. Jeśli nie będziesz na bieżąco sumować swoich przychodów, możesz nieświadomie przekroczyć próg, co pociągnie za sobą konieczność szybkiej rejestracji działalności gospodarczej i związane z tym formalności. Moja rada: aktualizuj ewidencję po każdej transakcji, to zajmie chwilę, a oszczędzi Ci wiele stresu.

Dokumentowanie kosztów dlaczego warto zbierać faktury, mimo że nie obniżają limitu?

W działalności nierejestrowanej koszty nie obniżają limitu przychodów. Limit dotyczy wyłącznie przychodów. Jednakże, dokumentowanie wszystkich wydatków związanych z Twoją działalnością (np. faktur za materiały, narzędzia, usługi) jest niezwykle ważne dla prawidłowego rozliczenia podatku dochodowego. Pamiętaj, że podatek płacisz od dochodu, czyli od przychodu pomniejszonego o koszty jego uzyskania. Zbierając faktury, możesz znacząco obniżyć podstawę opodatkowania, a tym samym kwotę podatku do zapłaty w rocznym zeznaniu PIT-36.

Przekroczenie limitu: co dalej z twoją działalnością?

Jeden dzień, który zmienia wszystko: od kiedy działalność staje się gospodarczą?

Moment, w którym Twoja działalność nierejestrowana przekształca się w działalność gospodarczą, jest precyzyjnie określony. Dzieje się to w dniu, w którym Twój przychód należny w danym kwartale przekroczył dozwolony limit. To nie jest koniec kwartału czy miesiąca, ale konkretny dzień, w którym ostatnia transakcja spowodowała przekroczenie progu. Od tego momentu, formalnie, prowadzisz już działalność gospodarczą.

Masz tylko 7 dni: jakie kroki musisz podjąć, aby zarejestrować firmę w CEIDG?

Jeśli przekroczysz limit, masz obowiązek zarejestrować swoją działalność gospodarczą w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Termin na to jest bardzo krótki masz na to tylko 7 dni od dnia przekroczenia limitu. Proces ten jest stosunkowo prosty i odbywa się online. Musisz złożyć wniosek CEIDG-1, w którym podasz podstawowe dane firmy, wybierzesz formę opodatkowania i kody PKD. Wypełnienie wniosku jest intuicyjne, ale wymaga skupienia, aby wszystkie dane były poprawne.

Czy grożą za to kary? Konsekwencje braku rejestracji na czas.

Tak, niestety grożą za to kary. Brak terminowej rejestracji działalności gospodarczej po przekroczeniu limitu może skutkować uznaniem Twojej działalności za prowadzoną "na czarno", czyli nielegalnie. Wiąże się to z ryzykiem kar finansowych, a w skrajnych przypadkach nawet z odpowiedzialnością karno-skarbową. Urząd skarbowy i ZUS mogą naliczyć zaległe podatki i składki wraz z odsetkami, a także nałożyć grzywny. Dlatego tak ważne jest, aby monitorować limit i działać szybko, gdy zostanie on przekroczony.

Podatki i ZUS w działalności nierejestrowanej: o czym musisz pamiętać?

Roczne rozliczenie w PIT-36: jak i kiedy zapłacić podatek dochodowy?

Dochody z działalności nierejestrowanej podlegają opodatkowaniu na zasadach ogólnych, czyli według skali podatkowej (12% i 32%). Nie masz obowiązku wpłacania miesięcznych zaliczek na podatek. Rozliczasz się raz w roku w zeznaniu rocznym PIT-36. W tym formularzu znajduje się specjalny wiersz przeznaczony na dochody z "działalności nierejestrowanej". Pamiętaj, że podatek płacisz od dochodu, czyli od przychodu pomniejszonego o koszty jego uzyskania. To właśnie dlatego tak ważne jest, aby gromadzić dokumenty potwierdzające Twoje wydatki.

ZUS nie zawsze zerowy: kiedy umowa zlecenie generuje obowiązek płacenia składek?

Zasadniczo, prowadzenie działalności nierejestrowanej nie rodzi obowiązku płacenia składek na ubezpieczenia społeczne ani zdrowotne. To jedna z jej największych zalet. Istnieje jednak jeden ważny wyjątek, o którym musisz wiedzieć. Jeśli w ramach działalności nierejestrowanej świadczysz usługi na podstawie umowy zlecenia lub umowy o świadczenie usług, to zleceniodawca ma obowiązek zgłosić Cię do ZUS i odprowadzić za Ciebie składki. Jest to kluczowa kwestia, którą należy wyjaśnić z każdym potencjalnym zleceniodawcą, aby uniknąć nieporozumień.

Koszty uzyskania przychodu: co możesz odliczyć, aby zmniejszyć podatek?

Jak już wspomniałem, koszty uzyskania przychodu są niezwykle ważne dla zmniejszenia podstawy opodatkowania. Możesz odliczyć wszystkie racjonalne i udokumentowane wydatki, które poniosłeś w celu uzyskania, zachowania lub zabezpieczenia przychodu z Twojej działalności nierejestrowanej. Oto kilka przykładów:

- Zakup materiałów: surowce do produkcji rękodzieła, tkaniny, farby.

- Zakup narzędzi i sprzętu: drobne narzędzia, oprogramowanie, abonamenty do serwisów wspierających Twoją działalność.

- Koszty transportu: jeśli dowoziłeś produkty do klienta lub na targi.

- Koszty reklamy: opłaty za promocję w internecie, ulotki.

- Koszty usług obcych: np. jeśli zleciłeś komuś wykonanie części pracy.

Pamiętaj, aby mieć dowody zakupu (faktury, rachunki) na wszystkie te wydatki.

Przeczytaj również: Ile zarabia konsultantka Avon? Prawdziwe kwoty i strategie zysku.

Dla kogo działalność nierejestrowana? Sprawdź warunki

Warunek 60 miesięcy: kto jest wykluczony na starcie?

Nie każdy może prowadzić działalność nierejestrowaną. Podstawowym warunkiem jest to, że w okresie ostatnich 60 miesięcy (czyli 5 lat) przed rozpoczęciem działalności nierejestrowanej nie wykonywałeś działalności gospodarczej. Jeśli miałeś zarejestrowaną firmę w ciągu ostatnich pięciu lat, niestety nie możesz skorzystać z tej formy prowadzenia drobnego biznesu.

Działalność regulowana: jakie usługi wymagają założenia firmy od samego początku?

Działalność nierejestrowana nie może dotyczyć czynności, które wymagają uzyskania koncesji, zezwolenia lub wpisu do rejestru działalności regulowanej. Oznacza to, że niektóre branże są z góry wykluczone z tej formy. Przykłady takich działalności to:

- Usługi doradztwa finansowego, prawnego czy księgowego.

- Sprzedaż alkoholu lub wyrobów tytoniowych.

- Usługi detektywistyczne lub ochroniarskie.

- Prowadzenie biura podróży.

Zawsze upewnij się, czy Twoja planowana działalność nie podlega takim regulacjom.

Obowiązki VAT i kasa fiskalna: kiedy musisz uważać?

Co do zasady, prowadzący działalność nierejestrowaną korzystają ze zwolnienia podmiotowego z VAT, o ile ich sprzedaż nie przekracza 240 tys. zł rocznie. Jednakże, istnieją wyjątki, które mogą wymagać od Ciebie rejestracji jako czynny podatnik VAT od pierwszej sprzedaży, niezależnie od limitu przychodów. Dotyczy to np. sprzedaży:

- Niektórych wyrobów akcyzowych (np. perfumy, samochody).

- Części do pojazdów silnikowych.

- Usług prawniczych, jubilerskich czy doradczych.

Podobnie jest z kasą fiskalną. W większości przypadków nie jest ona wymagana, ale obowiązek jej posiadania może powstać w zależności od rodzaju sprzedawanych towarów lub usług oraz formy płatności przyjmowanych od osób fizycznych. Zawsze warto sprawdzić aktualne przepisy w tym zakresie.

Czy można łączyć działalność nierejestrowaną z pracą na etacie lub emeryturą?

Absolutnie tak! Działalność nierejestrowana jest doskonałym sposobem na dorobienie do pensji z etatu, emerytury czy renty. Możesz ją swobodnie łączyć z innymi źródłami dochodu, pod warunkiem, że spełniasz wszystkie pozostałe warunki kwalifikujące do prowadzenia takiej działalności, przede wszystkim te dotyczące limitu przychodów i braku zarejestrowanej firmy w ciągu ostatnich 5 lat.