Licytacja komornicza nieruchomości to proces, który dla wielu jawi się jako szansa na atrakcyjny zakup, ale jednocześnie niesie ze sobą szereg skomplikowanych zagadnień prawnych. Jednym z kluczowych aspektów, który budzi najwięcej pytań, jest los hipoteki przymusowej obciążającej licytowaną nieruchomość. Czy dług zabezpieczony taką hipoteką znika wraz ze sprzedażą, czy też przechodzi na nowego nabywcę? W tym artykule, jako Olaf Jasiński, postaram się rozwiać wszelkie wątpliwości, wyjaśniając ogólne zasady, a także wskazując na pułapki i wyjątki, które mogą zaskoczyć nawet doświadczonych inwestorów.

Hipoteka przymusowa na licytowanej nieruchomości co do zasady wygasa, lecz kluczowe są wyjątki

- Zgodnie z art. 1000 k.p.c., hipoteka przymusowa na nieruchomości wygasa z chwilą uprawomocnienia się postanowienia o przysądzeniu własności.

- Nabywca co do zasady uzyskuje nieruchomość wolną od obciążeń hipotecznych, nawet jeśli wierzyciele nie zostali w pełni zaspokojeni z ceny.

- Istnieją jednak istotne wyjątki, takie jak hipoteka przymusowa łączna, która nie wygasa w przypadku licytacji pojedynczego lokalu.

- Ryzykiem jest także wpis nowej hipoteki w okresie między przysądzeniem własności a wpisem nowego właściciela do księgi wieczystej.

- Nowy właściciel musi samodzielnie złożyć wniosek o wykreślenie hipoteki z księgi wieczystej, załączając prawomocne postanowienie o przysądzeniu własności.

Licytacja komornicza a hipoteka przymusowa: Czy dług znika?

Zacznijmy od najważniejszego: co do zasady, licytacja komornicza nieruchomości ma na celu "wyczyszczenie" jej z dotychczasowych obciążeń, w tym z hipotek przymusowych. Jest to mechanizm prawny, który ma zapewnić nabywcy pewność, że kupuje nieruchomość wolną od długów poprzedniego właściciela. Dzięki temu rynek licytacji jest bardziej atrakcyjny i bezpieczny dla potencjalnych inwestorów. Jednak, jak to często bywa w prawie, diabeł tkwi w szczegółach, a zrozumienie ogólnej zasady to dopiero początek.

Zasada jest prosta: art. 1000 k. p. c. jako gwarancja "czystej" nieruchomości

Podstawą prawną, która reguluje wygaśnięcie hipotek w wyniku licytacji komorniczej, jest art. 1000 § 1 Kodeksu postępowania cywilnego. Ten przepis jasno stanowi, że z chwilą uprawomocnienia się postanowienia o przysądzeniu własności nieruchomości na rzecz nabywcy licytacyjnego, wszelkie prawa ciążące na nieruchomości, w tym hipoteki (zarówno umowne, jak i przymusowe), wygasają. To kluczowa informacja! Oznacza to, że nabywca co do zasady nabywa nieruchomość w stanie wolnym od obciążeń hipotecznych. Co więcej, dzieje się tak nawet wtedy, gdy cena uzyskana z licytacji nie zaspokoiła w pełni wierzycieli hipotecznych. Ich roszczenia nie przechodzą na nowego właściciela, lecz są zaspokajane (lub nie) z uzyskanej ceny sprzedaży.Kluczowy moment: kiedy dokładnie hipoteka przestaje istnieć?

Warto zwrócić uwagę na precyzyjne określenie momentu wygaśnięcia hipoteki. Nie jest to ani data samej licytacji, ani data zapłaty ceny nabycia. Kluczowym momentem jest data uprawomocnienia się postanowienia sądu o przysądzeniu własności. To postanowienie jest wydawane po zapłaceniu przez nabywcę całej ceny. Dopiero od tego momentu, z mocy prawa, hipoteka przestaje obciążać nieruchomość. To bardzo ważna kwestia, którą często pomijają osoby niezaznajomione z niuansami procedury egzekucyjnej.

Co dzieje się z wierzycielem? Prawo do zaspokojenia z ceny sprzedaży

Skoro hipoteka wygasa, co dzieje się z wierzycielem hipotecznym, którego prawo było zabezpieczone na nieruchomości? Otóż, wierzyciel ten nie traci swojej wierzytelności. Zamiast zabezpieczenia na nieruchomości, uzyskuje on prawo do zaspokojenia się z sumy uzyskanej z licytacji. Jego roszczenie jest uwzględniane w planie podziału sumy uzyskanej z egzekucji, z pierwszeństwem wynikającym z przepisów o podziale tej sumy. Oznacza to, że choć hipoteka znika z księgi wieczystej, wierzyciel nadal ma szansę na odzyskanie swoich pieniędzy, tyle że już nie bezpośrednio z nieruchomości, a z jej równowartości.

Pułapki i wyjątki: kiedy hipoteka przymusowa może przetrwać licytację?

Choć ogólna zasada wygaśnięcia hipotek jest jasna i korzystna dla nabywców, muszę Państwa ostrzec, że istnieją sytuacje, w których hipoteka przymusowa może nie wygasnąć. Ignorowanie tych wyjątków może prowadzić do poważnych problemów i obciążenia zakupionej nieruchomości długami poprzedniego właściciela. Jako ekspert, zawsze podkreślam, że szczegółowa analiza stanu prawnego jest absolutnie niezbędna przed podjęciem decyzji o udziale w licytacji.

Groźny wyjątek nr 1: Hipoteka przymusowa łączna

Jednym z najbardziej podstępnych wyjątków jest hipoteka przymusowa łączna. Wyobraźmy sobie sytuację, w której licytacja dotyczy pojedynczego lokalu, na przykład mieszkania w budynku wielorodzinnym. Jeśli cała nieruchomość (czyli cały budynek, a nie tylko licytowane mieszkanie) jest obciążona hipoteką przymusową łączną, to obciążenie na zlicytowanym lokalu nie wygasa w wyniku licytacji. To bardzo ważne! Nabywca takiego lokalu może stać się właścicielem nieruchomości obciążonej hipoteką, która dotyczy również innych części budynku. W praktyce oznacza to, że wierzyciel może dochodzić zaspokojenia swojej wierzytelności z każdego z obciążonych składników nieruchomości, w tym z nowo nabytego lokalu. Zawsze sprawdzajcie, czy hipoteka nie jest łączna i czy obejmuje tylko licytowaną część nieruchomości, czy może coś więcej!

Groźny wyjątek nr 2: Ryzyko nowego wpisu przed zmianą właściciela w księdze wieczystej

To moim zdaniem największe zagrożenie dla nabywcy i pułapka, która potrafi zaskoczyć nawet doświadczonych graczy na rynku nieruchomości. Ryzyko to pojawia się w "okresie przejściowym" czyli między wydaniem przez sąd postanowienia o przysądzeniu własności a jego uprawomocnieniem i formalnym wpisaniem nowego właściciela do księgi wieczystej. W tym czasie, inny wierzyciel byłego właściciela może złożyć wniosek o wpis hipoteki przymusowej. Taka hipoteka, wpisana w tym newralgicznym okresie, może obciążać nieruchomość i co najważniejsze nie podlegać wygaśnięciu na mocy art. 1000 k.p.c. Dzieje się tak, ponieważ w chwili jej wpisu formalnie stary właściciel nadal figuruje w księdze wieczystej. Jest to sytuacja niezwykle rzadka, ale potencjalnie bardzo kosztowna. Dlatego tak istotne jest szybkie działanie po wygranej licytacji.

Nie każda hipoteka jest taka sama: różnica między wpisem przymusowym a ustawowym

Warto również rozróżnić hipotekę przymusową od hipoteki ustawowej. Hipoteka przymusowa, o której głównie mówimy, powstaje na wniosek wierzyciela na podstawie tytułu wykonawczego (np. wyroku sądowego z klauzulą wykonalności). Natomiast hipoteka ustawowa powstaje z mocy samego prawa, bez konieczności składania wniosku do sądu wieczystoksięgowego, w oparciu o konkretne przepisy (np. hipoteka na rzecz Skarbu Państwa z tytułu zaległości podatkowych, która jednak w większości przypadków również traktowana jest jako przymusowa, a nie ustawowa w ścisłym tego słowa znaczeniu). Prawa ciążące na nieruchomości z mocy ustawy co do zasady pozostają w mocy i nie wygasają w wyniku licytacji. Jednakże, typowa hipoteka przymusowa (np. na rzecz ZUS czy Urzędu Skarbowego, o ile nie są to obciążenia powstałe z mocy ustawy w sposób bezwzględny) nie jest hipoteką ustawową w kontekście art. 1000 k.p.c. i powinna wygasnąć. Zawsze należy dokładnie analizować podstawę wpisu hipoteki w księdze wieczystej.

Kupiłeś nieruchomość na licytacji? Krok po kroku do wykreślenia hipoteki

Gratuluję udanego zakupu! Teraz, gdy już wiesz, jak działa mechanizm wygaszania hipotek i na jakie pułapki uważać, przejdźmy do praktycznych kroków. Samo wygaśnięcie hipoteki z mocy prawa, na podstawie art. 1000 k.p.c., nie powoduje jej automatycznego usunięcia z księgi wieczystej. Musisz podjąć pewne działania, aby formalnie "oczyścić" wpisy w księdze wieczystej. To jest Twój obowiązek jako nowego właściciela.

Prawomocne postanowienie o przysądzeniu własności Twój najważniejszy dokument

Twoim absolutnie najważniejszym dokumentem, który stanowi podstawę do dalszych działań, jest prawomocne postanowienie o przysądzeniu własności. To właśnie ten dokument potwierdza, że stałeś się właścicielem nieruchomości i że wszelkie hipoteki, które podlegały wygaśnięciu na mocy art. 1000 k.p.c., faktycznie wygasły. Upewnij się, że posiadasz jego odpis z klauzulą prawomocności. Bez tego dokumentu nie ruszysz dalej z wykreśleniem hipoteki.

Jak poprawnie złożyć wniosek o wykreślenie hipoteki z księgi wieczystej?

Proces wykreślenia hipoteki z księgi wieczystej jest stosunkowo prosty, ale wymaga precyzji. Oto kroki, które musisz podjąć:

- Uzyskanie prawomocnego postanowienia: Upewnij się, że posiadasz prawomocne postanowienie o przysądzeniu własności. Zazwyczaj sąd przesyła je stronom po uprawomocnieniu się.

- Wypełnienie formularza KW-WPIS: Musisz wypełnić urzędowy formularz wniosku o wpis w księdze wieczystej (KW-WPIS). W sekcji dotyczącej wnioskowanego wpisu należy wskazać "wykreślenie hipoteki przymusowej" (lub innej hipoteki, która wygasła).

- Załączenie dokumentów: Do wniosku musisz załączyć oryginał lub poświadczony odpis prawomocnego postanowienia o przysądzeniu własności. To jest dowód na wygaśnięcie hipoteki.

- Opłata sądowa: Złożenie wniosku o wykreślenie hipoteki wiąże się z opłatą sądową. Jej wysokość jest stała i wynosi 100 zł za każdą wykreślaną hipotekę. Pamiętaj o uiszczeniu tej opłaty i załączeniu potwierdzenia do wniosku.

- Złożenie wniosku: Wniosek wraz z załącznikami i potwierdzeniem opłaty należy złożyć w wydziale ksiąg wieczystych sądu rejonowego, właściwego dla miejsca położenia nieruchomości. Możesz to zrobić osobiście w biurze podawczym lub wysłać pocztą.

- Oczekiwanie na wpis: Po złożeniu wniosku sąd wieczystoksięgowy rozpatrzy go i dokona odpowiedniego wpisu w księdze wieczystej. Czas oczekiwania może być różny w zależności od obciążenia sądu.

Jak się zabezpieczyć? Praktyczne porady dla nabywców na licytacjach

Moja rada jest zawsze taka sama: prewencja jest lepsza niż leczenie. Zanim zdecydujesz się na udział w licytacji, poświęć czas na dokładne sprawdzenie wszystkich aspektów prawnych. To może zaoszczędzić Ci wielu nerwów i pieniędzy w przyszłości.

Dogłębna analiza księgi wieczystej na co zwrócić szczególną uwagę?

Księga wieczysta to skarbnica wiedzy o nieruchomości. Przed licytacją musisz ją przestudiować bardzo dokładnie. Oto, na co powinieneś zwrócić szczególną uwagę:

- Dział IV (Hipoteki): To jest najważniejszy dział. Sprawdź, ile jest hipotek, jaki jest ich rodzaj (przymusowe, umowne), na czyją rzecz są ustanowione i na jaką kwotę.

- Hipoteki łączne: Poszukaj adnotacji o hipotece łącznej. Jeśli taka istnieje, sprawdź, czy dotyczy ona tylko licytowanej nieruchomości, czy też innych nieruchomości lub części wspólnych. To jest ten "groźny wyjątek nr 1".

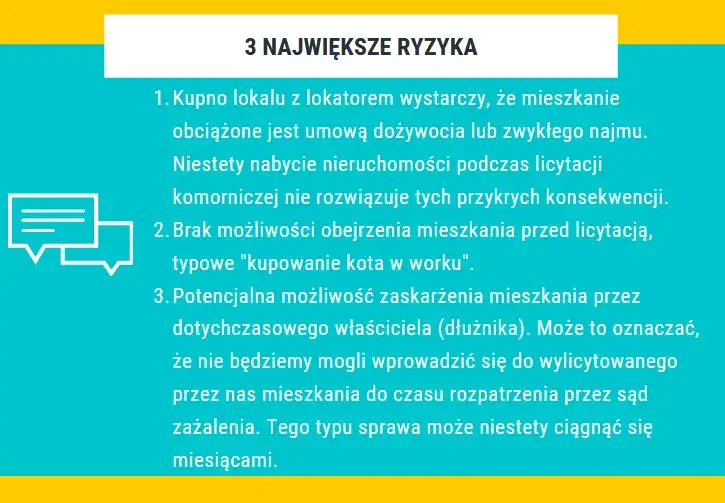

- Inne obciążenia: Oprócz hipotek, sprawdź inne wpisy w dziale III (Prawa, roszczenia i ciężary), które mogą nie wygasnąć, np. służebności gruntowe, dożywocie, prawa najmu czy dzierżawy z datą pewną.

- Dane właściciela: Upewnij się, że dane właściciela w księdze wieczystej zgadzają się z danymi dłużnika w obwieszczeniu o licytacji.

Przeczytaj również: Kto sprawdza KRD? Poznaj, kto ma dostęp do Twoich długów